Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение - одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции - понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) средний коэффициент сортности;

д) удельный вес аттестованной и неаттестованной продукции;

е) удельный вес сертифицированной продукции;

ж) удельный вес продукции, соответствующей мировым стандартам;

з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества

продукции характеризуют одно из ее свойств:

а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

б) надежность (долговечность, безотказность в работе);

в) технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

г) эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

Первая задача анализа - изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

Как видно из табл. 4.1, за отчетный год на предприятии проделана определенная работа по улучшению качества продукции и повышении ее конкурентоспособности, о чем свидетельствует увеличение удельного веса продукции высшей категории качества и экспортируемой продукции.

Таблица 4.1

Анализ обобщающих показателей качества продукции

| Показатель |

Прошлый год

Отчетный год

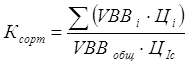

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции 1 сорта (табл. 4.2):

Отсюда коэффициент сортности: по плану - 0,833 (28 800/ /34 560), фактически - 0,908 (27 468/30 240). Выполнение плана по качеству - 109 % (0,908/0,833). Средневзвешенная цена по плану - 500 тыс. руб., фактически - 545 тыс. руб., что по отношению к плану также составляет 109 %.

Таблица 4.2

Анализ качества продукции

| Сорт продукции | Цена за 1 туб, тыс. руб. | Выпуск продукции.туб | Стоимость выпуска, млн руб. | ||||

| план | факт | план | факт | по цене I сорта | |||

| План | факт | ||||||

| I II III | 6000 5000 2500 | 2880 1728 1152 | 3528 1008 504 | 17280 8640 2880 | 21168 5040 1260 | 17280 10368 6912 | 21168 6048 3024 |

| Итого | 5000 | 5760 | 5040 | 28800 | 27468 | 34560 | 30 240 |

Вторая задача анализа - определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (  ), выручку от реализации продукции (

), выручку от реализации продукции (  ) и прибыль (

) и прибыль (  ). Расчет производится следующим образом:

). Расчет производится следующим образом:

где  и

и  - соответственно цена изделия до и после изменения качества;

- соответственно цена изделия до и после изменения качества;

и

и  - соответственно уровень себестоимости изделия до и после изменения качества;

- соответственно уровень себестоимости изделия до и после изменения качества;

- количество произведенной продукции повышенного качества;

- количество произведенной продукции повышенного качества;

- объем реализации продукции повышенного качества.

- объем реализации продукции повышенного качества.

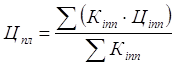

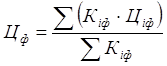

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Средневзвешенная цена рассчитывается следующим образом:

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести по всем четырем способам, описанным в предыдущем параграфе, которые применяются при анализе структуры производства продукции. Выполним этот расчет способом абсолютных разниц (табл. 4.3).

Таблица 4.3

Влияние сортового состава продукции на объем выпуска

изделия А в стоимостном выражении

| Сорт продукции | Оптовая цена 1 туб, тыс. руб. | Структура продукции, % | Изменение средней цены за счет структуры, тыс. руб. | ||

| план | факт | +, - | |||

| 1 2 3 | 6000 5000 2500 | 50 30 20 | 70 20 10 | +20 -10 -10 | +1200 -500 -250 |

| Итого | 5000 | 100 | 100 | X | +450 |

В связи с улучшением качества продукции (увеличением доли продукции I сорта и уменьшением соответственно доли продукции II и III сортов) средняя цена реализации по изделию А выше плановой на 450 тыс. руб., а стоимость всего фактического выпуска - на 2268 млн руб.(450 тыс. руб. х 5040 туб).

Аналогичные расчеты делают по всем видам продукции, по которым установлены сорта, после чего результаты обобщаются.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции;

определяют потери от брака:

млн. руб.

1. Себестоимость забракованной продукции 500

2. Расходы по исправлению брака 80

3. Стоимость брака по цене возможного использования 150

4. Сумма удержаний с виновных лиц 10

5. Потери от брака (п.1 + п.2 - п.З - п.4) 420

Для определения потерь товарной продукции необходимо знать фактический уровень рентабельности. В нашем примере стоимость товарной продукции в действующих ценах составляет 104 300 млн руб., а ее себестоимость - 84 168 млн руб. Отсюда фактический уровень рентабельности равен +23,9 % (104 300-84 168)/84 168 х 100). Это означает, что фактический уровень цены выше себестоимости продукции в 1,239 раза. Потери же товарной продукции равны 420 х 1,239 = 520,4 млн руб., или 0,5 % от стоимости фактического выпуска.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства и др.

Дата: 2019-07-30, просмотров: 308.