Анализ производства и реализации продукции

Министерство Образования Российской Федерации

Оренбургский Государственный Университет

КУРСОВАЯ РАБОТА

По курсу: Технико-экономический анализ деятельности предприятия

Тема: Анализ производства и реализации продукции

Выполнил студент Биккинин Р.Т.

Специальность ЭиУ

Курс 2

Группа ЭС2-3

Шифр студента 98-Э-250

К защите допускаю

Руководитель Альтуфева

________________

подпись

________________

дата

Оценка при защите_____________

Подпись___________дата________

Уфа – 2000 г.

Содержание

Введение 3

Задачи и информационное обеспечение анализа 4

2 Анализ динамики и выполнения плана производства

и реализации продукции 5

Анализ ассортимента и структуры продукции 10

Анализ качества произведенной продукции 15

Анализ ритмичности работы предприятия 19

6 Анализ факторов и резервов увеличения выпуска

И реализации продукции 21

Список литературы 28

Введение.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т. д.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо владеть современными методами экономических исследований, методикой системного, комплексно-экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности.

Данная курсовая работа посвящена одному из важнейших разделов анализа хозяйственной деятельности предприятия – анализу производства и реализации продукции.

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение на любом предприятии, в том числе и на предприятиях пищевой промышленности.

Таблица 2.1

Таблица 2.2

Анализ выполнения плана по выпуску и реализации продукции предприятием______________ за 19_ год

| Изделие | Объем производства продукции, млн. руб. | Реализация продукции, млн. руб. | ||||||

| план | факт | +,- | % к плану | план | факт | +,- | % к плану | |

| А | 28800 | 25200 | -3600 | -12,5 | 28500 | 24250 | -4250 | -14,9 |

| B | 33600 | 33264 | -336 | -1,0 | 33600 | 31800 | -1800 | -5,35 |

| C | 19200 | 22176 | +2976 | +15,5 | 18900 | 21350 | +2450 | +13,0 |

| D | 14400 | 20160 | +5760 | +40,0 | 14250 | 19200 | +4950 | +34,7 |

| И т.д. | ||||||||

| Итого | 96000 | 100800 | +4800 | +5,0 | 952500 | 96600 | +1350 | +1,42 |

Оперативный анализ производства и отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему, ассортименту, качеству за день, нарастающим итогом с начала месяца, а также отклонение от плана (табл. 2.3).

Таблица 2.3

Оперативный анализ выполнения плана

по выпуску и отгрузке продукции, млн. руб.

| План | 02.01.19__г. | 03.01 | |||||

| Вид продукции | на сутки | на месяц | План с начала месяца | Фактический Объем | Отклонение от плана | и т.д. | |

| за сутки | с начала месяца | ||||||

| Изделие А: выпуск отгрузка Изделие В: выпуск отгрузка | 80 82 125 126 | 1600 1640 2500 2520 | 80 82 125 126 | 82 78 124 128 | 82 78 124 128 | +2 -4 -1 +2 | |

| Итого: выпуск отгрузка | 330 333 | 6600 6660 | 330 333 | 329 330 | 329 330 | -1 -3 | |

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т.д.

В процессе анализа определяется выполнение плана поставок за месяц и с нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции, выясняются причины недовыполнения плана и дается оценка деятельности по выполнению договорных обязательств (табл. 2.4).

Таблица 2.4

Анализ выполнения договорных обязательств

по отгрузке продукции за март, млн. руб.

| Изделие | Потребитель | План поставки по договору | Фактически отгружено | Недопоставка продукции | Зачетный объем в пределах плана |

| А В И т.д. | 1 2 3 1 2 | 800 800 600 500 1200 | 850 750 700 500 1050 | -50 -150 | 800 750 600 500 1050 |

| Итого | 8000 | 8500 | -800 | 7200 |

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам (  ) и его недовыполнением (

) и его недовыполнением (  ) на плановый объем ( ):

) на плановый объем ( ):

или 90%

или 90%

Из табл. 2.4 видно, что за отчетный месяц недопоставлено продукции по договорам на сумму 800 млн. руб., или на 10 %, а в целом за год -на 5 % (табл. 2.5).

Таблица 2.5

Анализ выполнения

договорных обязательств за год. млн. руб.

| Мецяц | План поставки продукции | Недопоставка продукции | Выполнение, % | |||

| за месяц | с начала года | за месяц | с начала года | за месяц | с начала года | |

| Январь Февраль Март …… Декабрь | 7500 7800 8000 9500 | 7500 15300 23300 95850 | -300 -100 -800 - | -300 -400 -1200 -4800 | 96,0 98,7 90,0 100,0 | 96,0 97,4 94,8 95,0 |

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

Таблица 3.1

Выполнение плана по ассортименту продукции

| Изделие | Объем производства продукции в плановых ценах, млн. руб. | Процент выполнения плана | Объем продукции, зачтенный в выполнение плана по ассортименту | |

| А В С D | 28800 33600 19200 14400 | 25200 33264 22176 20160 | 87,5 99,0 115,5 140,0 | 25200 33 264 19200 14400 |

| Итого | 9600 | 100800 | 105,0 | 92064 |

Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины - недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре — значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом, цепной подстановки (табл. 3.2), который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

=100800 млн. руб.

=100800 млн. руб.

=98500 млн. руб.

=98500 млн. руб.

=100 800-98 500 = +2300 млн. руб.

=100 800-98 500 = +2300 млн. руб.

Таблица 3.2

Таблица 3.4

Расчет влияния структуры

реализованной продукции на сумму выручки

| Изделие | Оптовая цена 1 туб, млн. руб. | Объем реализации продукции, туб | Выручка по плановым ценам, млн. руб. | Изменение выручки за счет структуры продукции, млн. руб. | |||

| план | факт | план | Факт при план структуре | факт | |||

| A B C D | 5,0 6,0 7,0 7,5 | 5700 5600 2700 1900 | 4850 5300 3050 2560 | 28500 33600 18900 14250 | 28250 33305 18735 14125 | 24250 31800 21350 19200 | -4000 -1505 +2615 +5075 |

| Итого | - | 15900 | 15760 | 95250 | 94415 | 96600 | +2185 |

Используя описанные выше приемы, можно определить влияние структуры продукции и на другие показатели деятельности предприятия: трудоемкость, материалоемкость, на общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

Таблица 4.1

Анализ обобщающих показателей качества продукции

| Показатель |

Прошлый год

Отчетный год

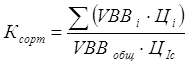

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции 1 сорта (табл. 4.2):

Отсюда коэффициент сортности: по плану - 0,833 (28 800/ /34 560), фактически - 0,908 (27 468/30 240). Выполнение плана по качеству - 109 % (0,908/0,833). Средневзвешенная цена по плану - 500 тыс. руб., фактически - 545 тыс. руб., что по отношению к плану также составляет 109 %.

Таблица 4.2

Анализ качества продукции

| Сорт продукции | Цена за 1 туб, тыс. руб. | Выпуск продукции.туб | Стоимость выпуска, млн руб. | ||||

| план | факт | план | факт | по цене I сорта | |||

| План | факт | ||||||

| I II III | 6000 5000 2500 | 2880 1728 1152 | 3528 1008 504 | 17280 8640 2880 | 21168 5040 1260 | 17280 10368 6912 | 21168 6048 3024 |

| Итого | 5000 | 5760 | 5040 | 28800 | 27468 | 34560 | 30 240 |

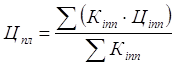

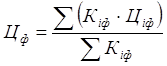

Вторая задача анализа - определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (  ), выручку от реализации продукции (

), выручку от реализации продукции (  ) и прибыль (

) и прибыль (  ). Расчет производится следующим образом:

). Расчет производится следующим образом:

где  и

и  - соответственно цена изделия до и после изменения качества;

- соответственно цена изделия до и после изменения качества;

и

и  - соответственно уровень себестоимости изделия до и после изменения качества;

- соответственно уровень себестоимости изделия до и после изменения качества;

- количество произведенной продукции повышенного качества;

- количество произведенной продукции повышенного качества;

- объем реализации продукции повышенного качества.

- объем реализации продукции повышенного качества.

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Средневзвешенная цена рассчитывается следующим образом:

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести по всем четырем способам, описанным в предыдущем параграфе, которые применяются при анализе структуры производства продукции. Выполним этот расчет способом абсолютных разниц (табл. 4.3).

Таблица 4.3

Влияние сортового состава продукции на объем выпуска

изделия А в стоимостном выражении

| Сорт продукции | Оптовая цена 1 туб, тыс. руб. | Структура продукции, % | Изменение средней цены за счет структуры, тыс. руб. | ||

| план | факт | +, - | |||

| 1 2 3 | 6000 5000 2500 | 50 30 20 | 70 20 10 | +20 -10 -10 | +1200 -500 -250 |

| Итого | 5000 | 100 | 100 | X | +450 |

В связи с улучшением качества продукции (увеличением доли продукции I сорта и уменьшением соответственно доли продукции II и III сортов) средняя цена реализации по изделию А выше плановой на 450 тыс. руб., а стоимость всего фактического выпуска - на 2268 млн руб.(450 тыс. руб. х 5040 туб).

Аналогичные расчеты делают по всем видам продукции, по которым установлены сорта, после чего результаты обобщаются.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции;

определяют потери от брака:

млн. руб.

1. Себестоимость забракованной продукции 500

2. Расходы по исправлению брака 80

3. Стоимость брака по цене возможного использования 150

4. Сумма удержаний с виновных лиц 10

5. Потери от брака (п.1 + п.2 - п.З - п.4) 420

Для определения потерь товарной продукции необходимо знать фактический уровень рентабельности. В нашем примере стоимость товарной продукции в действующих ценах составляет 104 300 млн руб., а ее себестоимость - 84 168 млн руб. Отсюда фактический уровень рентабельности равен +23,9 % (104 300-84 168)/84 168 х 100). Это означает, что фактический уровень цены выше себестоимости продукции в 1,239 раза. Потери же товарной продукции равны 420 х 1,239 = 520,4 млн руб., или 0,5 % от стоимости фактического выпуска.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства и др.

Таблица 5.1

Рис. 6.1 Схема факторной системы объема реализации продукции

Возможны два варианта методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

Отсюда

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

Отсюда

где  ,

,  - соответственно остатки готовой продукции на складах на начало и конец периода;

- соответственно остатки готовой продукции на складах на начало и конец периода;

ТП - стоимость выпуска товарной продукции;

РП - объем реализации продукции за отчетный период;

,

,  - остатки отгруженной продукции на начало и конец периода.

- остатки отгруженной продукции на начало и конец периода.

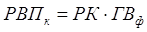

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции (табл. 6.1).

Таблица 6.1

Рис. 6.2 Источники резервов увеличения объема и реализации продукции

Определение величины резервов по первой группе производится следующим образом:

где  ,

,  ,

,  - резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени в связи с сокращением его потерь и повышения среднечасовой выработки;

- резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени в связи с сокращением его потерь и повышения среднечасовой выработки;

РКР - резерв увеличения количества рабочих мест;

РФРВ - резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия;

РЧВ - резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы;

- возможный фонд рабочего времени с учетом выявленных резервов его роста.

- возможный фонд рабочего времени с учетом выявленных резервов его роста.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (РК), времени его работы (РТ) и выпуска продукции за один машинно-час (РЧВ) рассчитываются по формуле:

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

а) дополнительное количество i -го материала делится на норму его расхода на единицу i-го вида продукции и умножается на плановую цену единицы продукции. Затем результаты суммируются по всем видам продукции:

б) сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются:

в) планируемое сокращение нормы расхода i-го ресурса на единицу i-го вида продукций умножается на планируемый к выпуску объем производства i-го вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции (табл. 6.2).

Таблица 6.2

Список литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа:учебник. –М.: Финансы и статистика, 1996 г. –228с.

2. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом?- М.: Финансы и статистика, 1995 г.

3. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: - Финансы и статистика, 1996 г. –432 с.

4. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.:- ИКЦ “ДИС”, 1997 год –224с.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск: -ИП “Экоперспектива”, 1998 г.-498 с.

Анализ производства и реализации продукции

Министерство Образования Российской Федерации

Оренбургский Государственный Университет

КУРСОВАЯ РАБОТА

Дата: 2019-07-30, просмотров: 298.