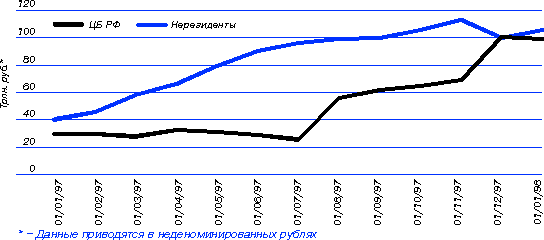

Последовательное увеличение на рынке внутреннего госдолга объема "внешних" средств позволило монетарным властям снизить доходность по госбумагам до 17-18% годовых в российских рублях. Одновременно, с учетом стабильного обменного курса рубля, доходность в пересчете на иностранную валюту составила 9-11% годовых (для тех инвесторов, кто не хотел заключать гарантированные форвардные сделки). Доля же "внешних" средств к концу октября 1997 г. на рынке госдолга составляла более 30%.

Таким образом, с учетом того, что портфель Центробанка составлял в это время 27% от общей стоимости эмитированных госбумаг, а вложения в ГКО Сбербанка РФ, контролируемого государством, равнялись 28%, задача снижения доходности по государственным ценным бумагам выглядела для правительства вполне выполнимой. Более того, и разработка правительственной финансовой политики на период до конца 1997 г. и на следующий год подразумевала, помимо дальнейшего замедления инфляции, также сохранение тенденции к снижению доходности государственных ценных бумаг - до 14% годовых к концу 1997 г. и до 11% годовых к концу 1998 г., а доля внешних инвесторов на рынке госдолга предположительно должна была возрасти до 50% от объема рынка.

Но в октябре и ноябре 1997 г. по мировым рынкам финансов прокатилась волна конъюнктурного спада. Изъятие средств нерезидентов из российских государственных и корпоративных ценных бумаг сопровождалось продажей последних, что, соответственно, вызвало падение их котировок. Центральный банк, стремясь не допустить резкого роста доходности государственных облигаций, был вынужден наращивать свой портфель ГКО/ОФЗ. В результате в конце года доля госбумаг, которые держал Центробанк, составила около 40% всех ГКО/ОФЗ по номинальной стоимости, а доля обращающихся на рынке бумаг - около 26%. Всего за 1997 г. на рынок ГКО/ОФЗ поступило 10.3 млрд. долл. внешних инвестиций, тогда как с 1 января по 1 ноября прошлого года - 12-13 млрд. долл. Таким образом, вывод средств за ноябрь-декабрь составил 2-2.5 млрд. долл.

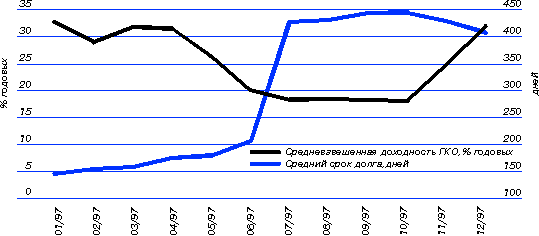

Средневзвешенная доходность к погашению ГКО/ОФЗ и средний срок облигационного долга

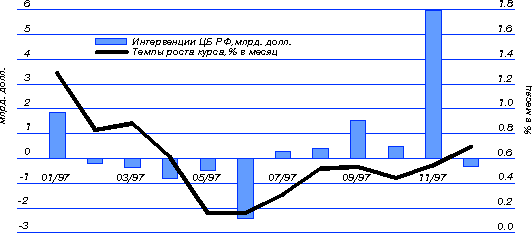

Валютный рынок.

Направления валютной политики, проводившейся в 1997 г., логически вытекали из основных целей и задач кредитно-денежной программы, осуществлявшейся в предыдущем году. В частности, Центробанк РФ продолжил в 1997 г. реализацию мер, направленных на поддержание плавной динамики и предсказуемости обменного курса рубля, а также предусматривающих сохранение колебаний обменного курса в рамках валютного "коридора", верхняя граница которого к концу года должна была соответствовать 6350 руб./долл., а нижняя - 5750 руб./долл. С учетом того, что официальный курс рубля равнялся на начало 1997 г. 5560 руб./долл., максимальное падение курса рубля по итогам года не должно было превысить 14%, а минимальное - 3.4%. В качестве приоритетного направления была провозглашена неизменность реального обменного курса рубля (т. е. скорректированного на инфляцию в России и в США). Валютные резервы ЦБ РФ на начало 1997 г. составляли 11.2 млрд. долл.

Валютные интервенции Центробанка РФ на биржах и межбанковском рынке ("+" покупка, "- продажа") и темпы роста обменного курса рубля

В начале 1997 г. конъюнктура валютного рынка была достаточно нестабильной и определялась действием сезонных факторов - главным образом ростом доходов населения и соответствующим увеличением денежной массы в декабре 1996 г. Спрос на иностранную валюту превышал предложение, и Центробанк, удерживая курс рубля от резкого падения, проводил значительные по объему интервенции (около 2 млрд. долл.).

Однако в феврале 1997 года ситуация изменилась - на внутренний финансовый рынок стали поступать в большом объеме внешние инвестиции и кредиты, и предложение на конвертацию иностранной валюты стало существенно превышать спрос на нее со стороны российских экономических агентов. Приток же капитала в Россию в 1997 г. был обусловлен резким ростом интенсивности внешних заимствований, поступавших из различных источников - кредиты от международных финансовых институтов, размещение евробондов, поступление средств нерезидентов на рынок государственных ценных бумаг и др. В подобной ситуации основной задачей Центробанка стало удержание темпов роста рубля в рамках установленного валютного "коридора", а фактически - ограничение роста реального курса рубля.

Дата: 2019-07-30, просмотров: 364.