Кризис на мировых финансовых рынках застал российскую экономику в начале подъема. В результате ухудшения внешнеэкономической конъюнктуры и неудовлетворительного положения дел с доходами бюджета резко обострилась проблема управления государственным долгом. Расходы по погашению ранее выпущенных государственных бумаг и уплате процентных платежей по ним при низком уровне налоговых поступлений стали непомерным бременем для государственного бюджета. Правительство России было вынуждено сокращать внутренний государственный долг, урезая расходы федерального бюджета, осуществляя внешние заимствования.

Кризис на мировых финансовых рынках, начавшийся в конце октября 1997 года, не только оказал существенное негативное воздействие на российские финансовые рынки, но и отдалил наметившийся экономический рост, снижение темпов инфляции и уровня процента в экономике.

В качестве основной задачи кредитно-денежной политики на 1997 г. правительством России выдвигалось продолжение процесса стабилизации финансовой системы, подразумевающее снижение уровня инфляции и процентных ставок (по депозитам и кредитам, особенно кредитам реальному сектору), а также контроль за динамикой обменного курса рубля.

Действительно, по итогам первых десяти месяцев 1997 г. темпы инфляции последовательно уменьшались, а в отдельные месяцы наблюдалось и снижение уровня цен, доходность по государственным ценным бумагам опустилась с 34 до 17% годовых, обменный курс рубля возрос всего на 5.88%, а валютные резервы ЦБ РФ увеличились на 62.5%.

Однако определенные успехи в проведении политики стабилизации финансовой сферы были достигнуты главным образом за счет поступления значительного объема внешних инвестиций - как в виде кредитов международных финансовых организаций, так и средств нерезидентов, размещенных на российских финансовых рынках, - всего более 30 млрд. долл. Проведение процесса финансовой стабилизации за счет "внешних" средств сопровождалось рядом негативных тенденций:

несмотря на снижение процентных ставок, расширения кредитования реального сектора и роста инвестиционной активности не произошло - напротив, инвестиции в основной капитал снизились в 1997 г. на 6%;

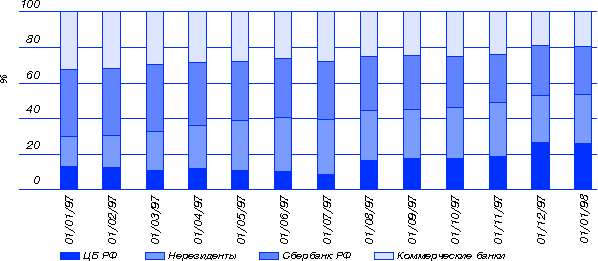

структура рынка государственных ценных бумаг изменилась в сторону нерезидентов - если на 01/01/97 доля внешних инвесторов составляла 16% от общего объема рынка, то на 25/10/97 данный показатель увеличился до 31%, что усилило зависимость рынка ГКО/ОФЗ от роли внешних факторов;

многие коммерческие банки вследствие снижающейся доходности были вынуждены сокращать в своих портфелях долю средств, инвестируемых в ГКО/ОФЗ, и переводить часть ресурсов на другие сегменты финансового рынка, вкладывая их в муниципальные облигации, корпоративные бумаги, векселя и ряд других инструментов, отличающихся большим риском и меньшей ликвидностью. Это усиливало вероятность возникновения кризиса отдельных банков либо всей банковской системы;

рост валютных резервов Центробанка при относительно стабильном объеме принадлежащего ему портфеля ГКО/ОФЗ сопровождался значительной рублевой эмиссией. Более того, доля наиболее ликвидных составляющих денежной массы (наличные деньги и остатки средств на расчетных счетах предприятий) не только не уменьшилась, но и несколько возросла, придавая достигнутой финансовой стабилизации неустойчивость;

снижение доходности по государственным краткосрочным облигациям достигло предельно приемлемого уровня, как для российских, так и для внешних инвесторов. С одной стороны, внешних инвесторов не устраивал текущий уровень доходности российских госбумаг (9-11% годовых в долларах США) с учетом странового риска. Ряд спекулятивно настроенных нерезидентов, разместивших свои средства на данном рынке ранее, получали дополнительную прибыль от роста цен (или снижения доходности) на госбумаги. Однако, начиная с августа 1997 г. указанные финансовые институты приступили к фиксации своей прибыли и выводу ранее размещенных ресурсов с рынка. После начала мирового кризиса за ними последовали, в силу возрастающего риска, и крупные внешние инвесторы. В то же время, если настроения стратегических инвесторов определял возросший риск, то для спекулятивно настроенных нерезидентов основным рыночным параметром оставалась доходность - для того чтобы удержать их на рынке, монетарным властям пришлось существенно увеличить ставки по госбумагам.

С другой стороны, доходность к погашению ГКО/ОФЗ в октябре 1997 г. могла удовлетворить лишь крупных отечественных операторов, которые рассматривали инвестиции в российские государственные бумаги лишь как гарантированное вложение с высоким уровнем ликвидности.

Одновременно с уменьшением доходности по госбумагам сокращалось и ресурсное обеспечение рынка госдолга: необходимость снижать ставки по депозитам, как для населения, так и для предприятий неизбежно приводила к падению объемов депозитных вкладов, а, следовательно, и к снижению вероятности сохранения банковских портфелей госбумаг в неизменном виде. В качестве дополнительных стимулов держать в своем портфеле государственные бумаги продолжало действовать стремление остаться в списке первичных дилеров, а равно и получать дополнительную прибыль от продажи пакета госбумаг внешним инвесторам. Тем не менее, процесс перераспределения средств коммерческих банков с рынка госбумаг на другие финансовые сегменты в середине 1997 г. стал приобретать характер достаточно выраженной тенденции.

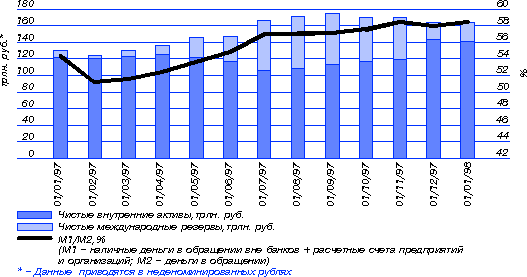

Структура денежной базы и денежной массы М2:

Таким образом, накануне осеннего кризиса на мировых фондовых рынках устойчивое состояние конъюнктуры российской финансовой системы определялось стабильным поступлением в нее средств внешних инвесторов, ориентированных на сравнительно невысокую доходность и умеренный риск, и возрастающей долей такого капитала в объеме финансовых рынков. В то же время структура денежного предложения и инвестиционных портфелей коммерческих банков свидетельствовала о нарастающем инфляционном потенциале и усиливающейся вероятности возникновения кризиса ликвидности в банковской сфере. Накопившиеся негативные тенденции могли быть значительно усилены возможными внешними неблагоприятными импульсами. И именно таким внешним импульсом стал кризис на мировых фондовых площадках в последние месяцы истекшего года.

Если российский рынок корпоративных ценных бумаг испытал от воздействия кризисной волны только значительное ценовое снижение, то положение, сложившееся на валютном рынке и рынке государственных ценных бумаг, поставило под угрозу потери устойчивости всю финансовую систему России.

Рынок ГКО/ОФЗ.

Несмотря на то, что первый аукцион по размещению государственных краткосрочных облигаций состоялся в мае 1993 г., доступ внешних инвесторов на данный сегмент финансового рынка России был официально разрешен монетарными властями лишь в феврале 1996 г. Первоначально нерезиденты могли вкладывать свои средства в государственные ценные бумаги через счета типа "И" лишь на первичных аукционах и не имели возможности участвовать на вторичных торгах. Объем вложений нерезидентов в госбумаги с февраля по июнь 1996 г. был сравнительно невелик и составил около 12 трлн. руб.

Структура рынка ГКО/ОФЗ

Но после окончания кампании по выборам президента России в августе 1996 г. доступ нерезидентов на рынок госбумаг был значительно либерализован и начал осуществляться через счета типа "С". Внешние инвесторы получили возможность участвовать как в первичных аукционах, так и во вторичных торгах. Одновременно Центробанк России предлагал нерезидентам зафиксировать доходность по государственным ценным бумагам через заключение форвардных контрактов на покупку иностранной валюты.

Всего за 1996 г. нерезидентами было инвестировано в российские госбумаги 9.1 млрд. долл., в том числе через счета типа "С" - 5.6 млрд. долл. и с помощью косвенного доступа - 3.5 млрд. долл. В 1997 г., в результате последовательной либерализации доступа внешних инвесторов на данный сегмент рынка, выразившейся в уменьшении доли обязательных форвардных сделок с Центробанком и сокращении срока вывода средств с рынка, внешние инвесторы использовали главным образом счета типа "С".

Дата: 2019-07-30, просмотров: 376.