Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи и оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Ускорение роста производительности труда является основным направлением экономической стратегии на современном этапе развития экономики.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия [10, с.145].

Сравнительный анализ использования средств на оплату труда за период с 2006 по 2007 года отражены в таблице 1.

Таблица 1 – Сравнительный анализ использования средств, направленных на оплату труда за 2006 – 2007 г.г.

| Показатель | 2006г. тыс.руб. | 2007 г. тыс.руб. | Абсолютное отклонение, тыс.руб. (+, -) в 2007 г. по сравнению с 2006 г. |

| Фонд оплаты труда, всего: | 52737,3 | 64636,8 | +11899,5 |

| в том числе: | |||

| По сдельным расценкам | - | - | - |

| Тарифным ставкам и окладам | 25540,1 | 35114,2 | +9574,1 |

| Премии за производств. результаты | 11481,5 | 14669,9 | +3188,4 |

| Доплаты за проф. мастерство | 203,5 | 285,3 | +81,8 |

| Доплаты за работу в праздничные дни и в выходные дни | 545,6 | 816 | +270,4 |

| Оплата ежегодных отпусков | 4416,7 | 5171,1 | +754,4 |

| Оплата простоев | - | - | - |

| Оплата труда совместителей | 901,6 | 851,5 | -50,1 |

| Прочая оплата | 9648,3 | 7728,8 | -1919,5 |

| Выплаты за счет чистой прибыли | 821,8 | 2522,4 | +1700,6 |

| в том числе: | |||

| Премии за результаты работы по итогам года | 127,5 | 1463,2 | +1335,7 |

| Материальная помощь | 73,2 | 259,1 | +185,9 |

| Единовременные выплаты пенсионерам | 506,9 | 607,5 | +100,6 |

| Прочие единовременные выплаты | 8,1 | 46,5 | +38,4 |

| Плата за обучение | 106,1 | 146,1 | +40,0 |

| Выплата дивидендов по ценным бумагам | - | - | - |

| Выплаты социального характера | 1626,1 | 1828,4 | +202,3 |

| в том числе: | |||

| Пособия по временной нетрудоспособности | 1477 | 1685,8 | +208,8 |

| Стоимость профсоюзных путевок | 149,1 | 142,6 | -6,5 |

| Итого средств, направленных на потребление | 55185,2 | 68988 | +13802,8 |

| Доля в общей сумме средств на оплату труда, % в том числе: | 100 | 100 | 0 |

| Фонда оплаты труда | 95,6 | 93,6 | -2,0 |

| Выплат из чистой прибыли | 1,5 | 3,7 | +2,2 |

| Выплат за счет ФСС | 2,9 | 2,7 | -0,2 |

Сравнительный анализ использования средств, направленных на оплату труда в 2007 году по сравнению с 2006 годом показал, что общая сумма фонда оплаты труда выросла на 11899,5 тыс. руб. или на 22,5% (11899,5/52737,3*100). Наибольшее увеличение произошло в оплате труда по тарифным ставкам на 9574,1 тыс. руб. или на 37,5% (9574,1/25540,1*100). Существенную часть занимают выплаты за счет чистой прибыли, которые увеличились на 1700,6 тыс. руб. или на 206,9% (1700,6/821,8*100). К данному увеличению привел рост премий по итогам года, которые составили 1335,7 тыс. руб. или на 1047,6% (1335,7/127,5*100). Выплаты социального характера увеличились всего на 202,3 тыс. руб. или на 12,4% (202,3/1626,1*100).

Таким образом, наибольший удельный вес в составе средств, использованных на оплату труда, занимает фонд оплаты труда, включаемый в себестоимость продукции. По данным таблицы 1 можно сделать вывод, что удельный вес выплат из чистой прибыли в общем фонде оплаты труда чрезвычайно низок, хотя в отчетном году по сравнению с предыдущими годами он значительно вырос и составил 3,7% в 2007 году, что на 2,2% выше чем в 2006 году. Соответственно в фонде оплаты труда в 2007 году уменьшилась доля средств на оплату труда и составила 93,6%.

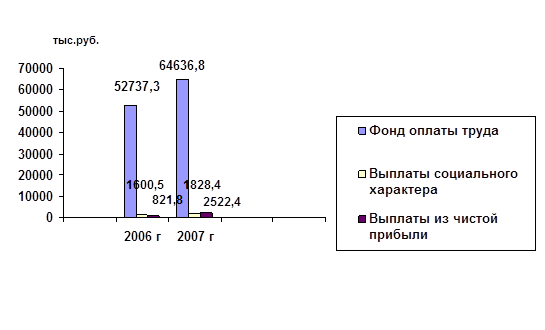

Наглядно рассмотрим с помощью графика изменения выплат, направляемых на потребление за 2006-2007 гг. (рисунок 2).

Рисунок 2 - Динамика средств направленных на оплату труда за 2006-2007 года

Приступая к анализу использования фонда заработной платы (ФЗП), включаемого в себестоимость продукции, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины в отчетном году по сравнению с предыдущими годами.

Абсолютное отклонение (ФЗПабс) определим сравнением использованных средств на оплату труда (ФЗП2007) в 2007 году с фондом заработной платы в 2006 году (ФЗП2006) за данный период в целом по предприятию, производственным подразделениям и категориям работников:

ΔФЗПабс = ФЗП2007 – ФЗП 2006

где D ФЗП абс – абсолютное отклонение по фонду зарплаты;

ФЗП2006 – фонд заработной платы за 2006 год;

ФЗП2007– фонд заработной платы 2007 год.

ΔФЗПабс = ФЗП2007 – ФЗП 2006 = 64636,8 - 52737,3 = +11899,5 тыс. руб.

Абсолютное отклонение само по себе не характеризует использование фонда зарплаты. Фонд заработной платы в 2007 года возрос на 11899,5 тыс. руб. по сравнению с 2006 годом.

Относительное отклонение рассчитывается как разность между 2007 и предшествующим годом, скорректированным на коэффициент изменения объема производства и при этом необходимо учитывать, что корректируется только переменная часть ФЗП.

DФЗПотн= ФЗП2007 – ФЗП2006ск = ФЗП2007– (ФЗП2006пер. х Квп + ФЗП2006пост.)

где D ФЗП отн – относительное отклонение по фонду зарплаты;

ФЗП2007 – фонд заработной платы за 2007 год

ФЗП2006ск– фонд заработной платы 2006 года скорректированный на

коэффициент изменения объема производства;

ФЗП2006пер.- переменная часть фонда заработной платы 2006 года

ФЗП2006пост - постоянная часть фонда заработной платы 2006 года

Квп – коэффициент изменения объема производства.

DФЗПотн = ФЗП2007 – ФЗП2006ск = ФЗП2007– (ФЗП2006пер. х Квп + ФЗП2006пост.) = 64636,8 – (6693,6 х 1,183 + 46043,7) = 64636,8 –53962,2 = +10674,6 тыс. руб.

Следовательно, на анализируемом предприятии имеется перерасход фонда заработной платы в размере +10674,6 тыс. рублей в сравнении с 2006 годом.

Согласно бухгалтерским отчетным данным, сравнивая 2007 и 2006 года процент выполнения плана по производству работ составляет 118,3 % :

Iв = ( В1 / В0 ) * 100%

где Iв – индекс производительности труда;

В1 – выпуск продукции отчетного периода;

В0 – выпуск продукции базисного периода.

(9138 / 7722,8 тыс. руб.) * 100% = 118,3%

Проанализировав полученные результаты виден значительный рост объема производства при сравнении 2007 года с 2006.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных). Для анализа фонда заработной платы рассмотрим данные в таблице 2.

Таблица 2 – Исходные данные для анализа фонда заработной платы (тыс.руб)

| Показатель | 2006г. | 2007г. | Отклонение в 2007 г. по сравнению с 2006г. | |||

| сум-ма | уд.-вес | сум-ма | уд.-вес | сум- ма | уд.- вес | |

| Переменная часть оплаты труда рабочих: | 6693,6 | 12,7 | 10934,4 | 16,9 | +4240,8 | +4,2 |

| По сдельным расценкам | -- | -- | - | - | - | - |

| Премии за производственные результаты | 6693,6 | 12,7 | 10934,4 | 16,9 | +4240,8 | +4,2 |

| Постоянная часть оплаты труда рабочих: | 30054,2 | 57,0 | 34853,1 | 54,0 | +4798,9 | -3,0 |

| Повременная оплата труда по тарифным ставкам | 16734 | 31,7 | 24020,1 | 37,2 | +7286,1 | +,5,5 |

| Доплаты | 9684,0 | 18,4 | 7303,9 | 11,3 | -2380,1 | -7,1 |

| Оплата отпусков рабочих | 36,36,2 | 6,9 | 3529,1 | 5,5 | -107,1 | -1,4 |

| Всего оплата труда рабочих | 36747 | 69,7 | 45787 | +70,8 | +9039 | +1,1 |

| Фонд заработной платы РСС, в том числе: | 15989,5 | 30,3 | 18849 | 29,2 | +2859,8 | -1,1 |

| Оплата отпусков служащих | 780,5 | 1,5 | 1641,9 | 2,5 | +861,4 | +1,0 |

| Оплата труда служащих | 15209 | 28,8 | 17207 | 26,6 | +1998 | -2,2 |

| Общий фонд оплаты труда | 52737 | 100 | 64636 | 100 | +11899 | 0 |

| Переменная часть | 6693 | 12,7 | 10934 | 16,9 | +4240 | +4,2 |

| Постоянная часть | 46043 | 87,3 | 53702 | 83,1 | +7658 | -4,2 |

Анализируя структуру фонда оплаты труда по направлениям использования, можно отметить, что наибольший удельный вес занимает постоянная часть оплаты труда рабочих. Анализ использования фонда оплаты труда в 2007 году по сравнению с 2006 годом показал, что повременная оплата труда по тарифным ставкам выросла на 7286,1 тыс. руб. или на 5,5%, при этом значительно уменьшились доплаты на 2380,1 тыс. руб. или на 7,1%. В целом структура фонда оплаты труда по видам выплат изменилась по сравнению 2007 года с 2006 незначительно, однако возросли по сравнению с 2006г. премии за производственные результаты, напрямую зависящие от результатов производства, удельный вес которых в 2007 году составил 16,9% - эту тенденцию можно считать положительной

В ходе анализа необходимо выяснить причины изменения постоянной части фонда оплаты труда, куда входят зарплата рабочих- повременщиков, служащих и так далее, а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период. Среднегодовая зарплата рабочих повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка[10,с.147].

Фонд постоянной части заработной платы Фонд постоянной части заработной платы

|

| |||||

| | |||||

| |||||

Среднесписочная численность рабочих Среднесписочная численность рабочих

|

|   Среднегодовая зарплата одного рабочего (ГЗП) Среднегодовая зарплата одного рабочего (ГЗП)

|

Количество отработанных дней одним рабочим в среднем за год (Д) Количество отработанных дней одним рабочим в среднем за год (Д)

|

|   Среднедневная зарплата рабочего (ДЗП) Среднедневная зарплата рабочего (ДЗП)

|

| Средняя продолжительность смены (П) |

|  Среднечасовая зарплата одного рабочего (ЧЗП) Среднечасовая зарплата одного рабочего (ЧЗП)

|

Рисунок 3 – Структурно-логическая модель факторного анализа постоянной части ФЗП

На основании имеющихся данных составим таблицу 3, показателей для факторного анализа постоянной части ФЗП.

Таблица 3 - Показатели для факторного анализа постоянной части ФЗП

| Показатели | 2006г. | 2007г. | Абсолютное отклонение в 2007 г. по сравнению с 2006г. |

| Среднесписочная численность рабочих – повременщиков, чел. | 813 | 833 | +20 |

| Количество отработанных дней одним рабочим в среднем за год, дни | 223,6 | 218,8 | -4,8 |

| Средняя продолжительность рабочей смены, ч | 7,96 | 8,0 | +0,04 |

| Фонд повременной оплаты труда, тыс. руб. | 30054,2 | 34853,1 | +4798,9 |

| Зарплата одного рабочего, рублей: Среднегодовая | 36967 | 41840 | +4873 |

| Среднедневная | 165,32 | 191,2 | +25,88 |

| Среднечасовая | 20,77 | 23,9 | +3,13 |

На основании данных таблицы 3, произведем расчет влияния факторов на изменение постоянной части оплаты труда за 2007 год по сравнению с 2006 годом по факторной модели:

ФЗП = ЧР * Д * П * ЧЗП

где ЧР – среднегодовая численность работников;

Д - количество отработанных дней одним работником за год;

П – средняя продолжительность рабочего дня;

ЧЗП – среднечасовая зарплата одного работника.

Рассчитываем изменение постоянной части ФЗП за счет изменения среднегодовой численности работников:

DФЗПчр = (ЧР2007 – ЧР2006) х Д2006 х П2006 х ЧЗП2006= (833 - 813 ) х 223,6 х 7,96 х 20,77 = + 739 тыс. руб.

Рассчитываем изменение постоянной части ФЗП за счет изменения количества отработанных дней:

DФЗПд = ЧР2007 х (Д2007 – Д2006) х П2006 х ЧЗП2006= 833 х (218,8 - 223,6) х 7,96 х 20,77 = - 661 тыс. руб.

Рассчитываем изменение постоянной части ФЗП за счет изменения продолжительности рабочей смены:

DФЗПп = ЧР2007 х Д2007 х (П2007 – П2006) х ЧЗП2006 =833 х 218,8 х (8 -7,96) х 20,77 = = +151 тыс. руб.

Рассчитываем изменение постоянной части ФЗП за счет изменения часовой заработной платы:

DФЗПчзп = ЧР2007 х Д2007 х П2007 х (ЧЗП2007 – ЧЗП2006) = 833 х 218,8 х 8 х (23,9 -20,77) = + 4569 тыс. руб.

Рассчитываем изменение постоянной части ФЗП за счет факторов:

DФЗПобщ =DФЗПчр +DФЗПд + DФЗПп +DФЗПчзп = 739 – 661 + 151 + 4569 = + 4798тыс. руб.

Проведенный анализ изменения постоянной части ФЗП в 2007 году по сравнению с 2006 годом показал, что общее изменение составило 4798 тыс.руб. в сторону увеличения.

Важное значение при анализе использования фонда заработной платы имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. А при этом необходимо учитывать, что среднегодовая зарплата (ГЗП) зависит от количества отработанных дней (Д) одним рабочим за год, продолжительности рабочей смены (П) и среднечасовой зарплаты (ЧЗП):

ГЗП= Д х П х ЧЗП

где Д – количество отработанных дней одним рабочим за год;

П – продолжительность рабочей смены;

ЧЗП – среднечасовая заработная плата.

Рассчитаем влияния этих факторов на изменение уровня среднегодовой зарплаты по категориям работников за 2007 год в сравнении с 2006 годом и составим таблицу (таблица 4).

Расчет влияния факторов:

Рабочие-повременщики:

-за счет изменения количества отработанных дней:

DФЗПд = (Д2007 – Д2006) х П2006 х ЧЗП2006 = (218,8 - 223,6) х 7,96 х 20,77= -793,6руб,

-за счет изменения продолжительности смены:

DФЗПп = Д2007 х (П2007 – П2006) х ЧЗП2006 = 218,8 х (8 - 7,96) х 20,77 = + 181,8 руб.,

-за счет изменения среднечасовой зарплаты:

DФЗПчзп=Д2007х П2007х (ЧЗП2007 – ЧЗП2006)= 218,8 х 8 х (23,9 - 20,77)=+5478,75руб.

Аппарат управления:

-за счет изменения количества отработанных дней:

DФЗПд =(Д2007 – Д2006)хП2006 хЧЗП2006 =(218,8 - 223,6) х7,96 х 40,28=- 1539,02 руб.,

-за счет изменения продолжительности смены:

DФЗПп = Д2007 х (П2007 – П2006) х ЧЗП2006 = 218,8 х (8 - 7,96) х 40,28 = + 352,53 руб.,

-за счет изменения среднечасовой зарплаты:

DФЗПчзп=Д2007 х П2007х (ЧЗП2007 – ЧЗП2006)=218,8х8х (45,15 – 40,28)=+8524,45руб.

Таблица 4 – Исходные данные для анализа уровня оплаты труда

| Категория работников | Количество отработанных дней одним рабочим, дни | Средняя продолжительность рабочей смены, час | Среднечасовая зарплата, руб. | |||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | |

| Рабочие повременщики | 223,6 | 218,8 | 7,96 | 8,0 | 20,77 | 23,9 |

| Аппарат управления | 223,6 | 218,8 | 7,96 | 8,0 | 40,28 | 45,15 |

Таблица 5 – Изменения среднечасового уровня оплаты труда

| Категория работников | Среднегодовая заработная плата, руб. | Отклонение от плановой среднегодовой зарплаты рабочего, руб. | ||||

| 2006 г. | 2007 г. | Всего | В том числе за счет изменения | |||

| кол-ва отрабо. дней | Продолжительности смены | среднечасовой зарплаты | ||||

| в 2007 г. по сравнению с 2006г. | в 2007 г. по сравнению с 2006г. | в 2007 г. по сравнению с 2006г. | в 2007 г. по сравнению с 2006г. | |||

| Рабочие повременщики | 36967 | 41840 | +4873,42 | -793,6 | +181,8 | +5478,75 |

| Аппарат управления | 71701,8 | 78211,62 | +6509,82 | -1539,02 | 352,53 | +8524,45 |

Проведенный факторный анализ показал что в 2007 году среднегодовая заработная плата рабочего по сравнению с 2006 годом увеличилась на 4873,42 руб. Это в основном произошло за счет увеличения среднечасовой оплаты, которая увеличилась на 3,13 руб., что увеличило среднегодовую заработную плату на 5478,75 руб. Незначительное увеличение продолжительности рабочей смены (0,04 часа) увеличило среднегодовую заработную плату рабочего на 181,8 руб. В тоже время сокращение количества рабочих дней на 4,8 дня снизило среднегодовую зарплату на 793,6 руб.

Аналогично проведенный анализ изменения среднегодовой зарплаты одного работника аппарата управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. На это положительно повлияли увеличение среднечасовой оплаты труда и продолжительности смены, которые позволили увеличить среднегодовую заработную плату в 2007 году по сравнению с 2006 годом – на 8524,45 руб. и 352,53 руб. Сокращение продолжительности смены в 2007 году по сравнению с 2006 годами снизило среднегодовую заработную плату, соответственно на 1539,02 руб.

В ходе анализа использования оплаты труда работников предприятия, необходимо установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения прибыли и рентабельности, нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда заработной платы, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, час) характеризуется его индексом (Iсз):, который определяется отношением средней зарплаты за 2007 год (СЗ4) к средней зарплате в 2006 году (СЗ3). Индекс изменения среднего заработка сопоставляется с индексом среднегодовой выработки за этот же период.

Расчет индекса среднего заработка и годовой выработки в 2007 году в сравнении с 2006 годом:

Iсз = СЗ7 / СЗ6 = 60183,2 / 50904,7 руб. = 1,182

Iгв = ГВ7 / ГВ6 = 8508,2 руб. / 7454,3 руб. = 1,141

В 2007 году в сравнении с 2006 годом наблюдается, что рост темпов оплаты труда опережают темпы роста производительности труда. Коэффициент опережения равен:

Коп = Iгв / Iсз = 1,141 / 1,182 = 0,965.

Итак, проведенный анализ показывает, что в УСР ОАО «НКНХ» не применяется сдельная оплата труда. За период 2006-2007 гг. в УСР ОАО «НКНХ» произошел рост фонда заработной платы на 11899,5 тыс. рублей.

Проанализировав структуру фонда оплаты труда по направлениям использования, можно отметить, что наибольший удельный вес занимает постоянная часть оплаты труда рабочих. Анализ использования фонда оплаты труда в 2007 году по сравнению с 2006 годом показал, что повременная оплата труда по тарифным ставкам выросла на 7286,1 тыс. руб. или на 5,5%, при этом значительно уменьшились доплаты на 2380,1 тыс. руб. или на 7,1%. В целом структура фонда оплаты труда по видам выплат изменилась незначительно, однако возросли премии за производственные результаты, напрямую зависящие от результатов производства, удельный вес которых в 2007 году составил 16,9% - эту тенденцию можно считать положительной

Проведенный анализ изменения постоянной части ФЗП в 2007 году по сравнению с 2006 годом показал, что ФЗП увеличился на 4798 тыс. руб.

Необходимо отметить, что сокращение среднего количества рабочих дней с 223,6 дня до 218,8 дней сократило ФЗП на сумму 661 тыс. руб.

В результате анализа изменения среднегодовой заработной платы рабочего-повременщика в 2007 году среднегодовая заработная плата рабочего по сравнению с 2006 годом увеличилась на 4873,42 руб. Аналогично проведенный анализ изменения среднегодовой зарплаты одного работника аппарата управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб.

Дата: 2019-07-30, просмотров: 305.