Метод сравнения продаж базируется на информации о недавних сделках с аналогичными объектами на рынке и сравнении оцениваемой недвижимости с аналогами.

Исходной предпосылкой применения метода сравнения продаж является наличие развитого рынка недвижимости. Недостаточная же развитость данного рынка, а также то, что оцениваемый объект недвижимости является специализированным либо обладает исключительными выгодами или обременениями, не отражающими общее состояние рынка, делают применение этого подхода нецелесообразным.

Рассмотрим основные этапы оценки недвижимости методом сравнения продаж.

1 этап. Изучаются состояние и тенденции развития рынка не движимости и особенно того сегмента, к которому принадлежит данный объект. Выявляются объекты недвижимости, наиболее сопоставимые с оцениваемым, проданные относительно недавно.

2 этап. Собирается и проверяется информация по объекта аналогам. Анализируется собранная информация и каждый объект аналог сравнивается с оцениваемым объектом.

3 этап. На выделенные различия в ценообразующих характеристиках сравниваемых объектов вносятся поправки в цены продаж сопоставимых аналогов.

4 этап. Согласовываются скорректированные цены объектов аналогов и выводится итоговая величина рыночной стоимости объекта недвижимости на основе сравнительного подхода.[14]

На первом этапе необходимо сегментирование рынка, т.е. разбиение рынка на секторы, имеющие сходные объекты и субъекты. Сходные объекты по:

• назначению использования;

• качеству;

• передаваемым правам;

• местоположению;

• физическим характеристикам. Сходные субъекты по:

• платежеспособности;

• возможностям финансирования;

• инвестиционной мотивации.

Сопоставимые объекты должны относиться к одному сегменту рынка недвижимости, и сделки с ними осуществляться на типичных для данного сегмента условиях:

• сроке окупаемости;

• независимости субъектов сделки;

• инвестиционной мотивации.

В частности, необходимо отслеживать следующие моменты.

Срок экспозиции – время, которое объект находится на рынке. Срок экспозиции отличается для разных сегментов рынка и зависит в немалой степени от качества объектов. Например, в Москве усредненный срок экспозиции для жилых квартир равен примерно одному месяцу, для офисных зданий – от полутора до трех месяцев. Если объект был продан за период времени, гораздо меньший стандартного срока экспозиции, это свидетельствует о заниженной цене. Если объект находился на рынке значительно дольше стандартного срока экспозиции, следовательно, цена завышена. В обоих случаях сделка не является типичной для сегмента рынка и не должна рассматриваться в качестве сравнимой.

Под зависимостью субъектов сделки подразумевается, что сделки заключаются не по рыночной цене и данные по ним не могут использоваться для сравнения, если покупатель и продавец:

• находятся в родственных отношениях;

• являются представителями холдинга и независимой дочерней компании;

• имеют иную взаимозависимость и взаимозаинтересованность ;

• сделки осуществляются с объектами, отягощенными залогом или иными обязательствами;

• занимаются продажей имущества умерших лиц;

• занимаются продажей с целью избежать отчуждения заложенного имущества и т.д.[15,c.569]

Инвестиционная мотивация определяется:

• аналогичными мотивами инвесторов;

• аналогичным наилучшим и наиболее эффективным использованием объектов;

• степенью износа здания.

Например, покупка здания для организации в нем офиса не может использоваться в качестве аналога, если здание планируется использовать под гостиницу, так как ожидаемые потоки доходов и расходов будут иными.

Объект, степень износа которого составляет более 80%, не может быть использован по своему профилю без проведения капитального ремонта. Поэтому покупка здания с износом более 80% происходит с иной мотивацией по сравнению с покупкой здания с меньшим износом. В первом случае – это, как правило, покупка прав на строительство нового объекта.

Основные критерии выбора сопоставимых объектов (аналогов):

• переданные права собственности на недвижимость;

• условия финансовых расчетов при приобретении недвижимости;

• условия продажи (чистота сделки);

• время продажи;

• местоположение;

• физические характеристики;

• экономические характеристики;

• наличие движимого имущества.

1) Переданные права собственности.

Наличие тех или иных ограничений на право собственности (отсутствие права на распоряжение земельным участком, наличие сервитута и т.п.) объективно снижает стоимость объекта недвижимости, а следовательно, и цену продажи. В первую очередь должно быть учтено соответствие прав на оцениваемый объект недвижимости и аналогичные объекты сравнения.[18,c.231]

2) Условия финансирования сделки.

При нетипичных условиях финансирования сделки купли-продажи объекта недвижимости (например, в случае ее полного кредитования, отсрочки платежа, дробности платежей) цена, по которой осуществляется сделка меняется . Необходим тщательный анализ, в результате которо го вносится соответствующая поправка к цене сделок с нетипичными условиями финансирования.

3) Условия продажи и время продажи.

Поскольку рассчитать поправку на условия финансирования и налогообложения на передаваемые юридические права и ограничения, а также условия продажи затруднительно, то лучше по возможности не рассматривать для анализа и сравнения подобные сделки. В противном случае поправки на эти характеристики делаются в первую очередь.

4) Время продажи – один из основных элементов сравнения сопоставимых продаж. Для внесения поправки на данную характеристику в цену продажи объекта аналога необходимо знать тенденции изменения цен на рынке недвижимости с течением времени.

5) Местоположение – необходимый элемент сравнения сопоставимых продаж, поскольку оказывает существенное воздействие на стоимость оцениваемого объекта. Идентичные объекты недвижимости, рас положенные в центре города и на окраине, имеют зачастую разницу в стоимости. Данный фактор учитывается при выборе аналогов и по этому фактору вносятся корректировка.

6) Физические характеристики объекта недвижимости – размеры, вид и качество материалов, состояние и степень изношенности объекта и другие характеристики, на которые также вносятся поправки.

7) Экономические характеристики.

К экономическим характеристикам относят те, которые влияют на основные результаты использования доходной недвижимости: условия и сроки аренды, применение скидки к арендной плате и отклонение от целевого использования и т.п.

8) Наличие движимого имущества.

Необходимо исключать из цены продажи сравниваемого объекта стоимости стоимость движимого имущества. Например, при продаже магазина сделка может быть по всему имуществу, включая и движимое имущество (кассовые аппараты, демонтируемое торговое оборудование и т.д.) В этом случае необходимо исключить из цены продажи торгового павильона стоимость движимого имущества, оцененного по рыночной стоимости.

Единицы сравнения.

Поскольку объекты различаются по размеру и числу входящих в ни единиц, при проведении сравнения проданных объектов с оцениваемы объектом неизбежны большие сложности и требуется приведение имеющихся данных к общему знаменателю, которым может быть либо физическая единица (например, цена за 1 м 2 ), либо экономическая.[16]

На различных сегментах рынка недвижимости используются различные единицы сравнения.

Единицы сравнения земли:

• цена за 1 га;

• цена за 1 сотку;

• цена за 1 м 2 .

Единицы сравнения застроенных участков:

• цена за 1 м 2 общей площади;

• цена за 1 фронтальный метр;

• цена за 1 м 2 чистой площади, подлежащей сдаче в аренду;

• цена за 1 м3

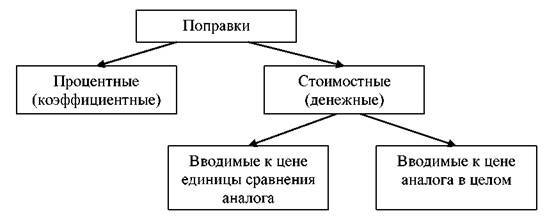

Классификация и суть поправок.

Классификация вводимых поправок основана на учете разных способов расчета и внесения корректировок на различия, имеющиеся между оцениваемым объектом и сопоставимым аналогом.

Процентные поправки вносятся путем умножения цены продажи объекта аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта аналога и оцениваемо го объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже – понижающий коэффициент.

К процентным поправкам можно отнести, например, поправки на местоположение, износ, время продажи.

Стоимостные поправки:

а) денежные поправки, вносимые к единице сравнения (1 га, единица плотности, 1 сотка), изменяют цену проданного объекта аналога на определенную сумму, в которую оценивается различие в характеристиках объекта аналога и оцениваемого объекта. Поправка вносится положительная, если оцениваемый объект лучше сопоставимого аналога, если хуже, применяется отрицательная поправка.

К денежным поправкам, вносимым к единице сравнения, можно отнести поправки на качественные характеристики, а также поправки, рассчитанные статистическими методами;

б) денежные поправки, вносимые к цене проданного объекта аналога в целом, изменяют ее на определенную сумму, в которую оценивается различие в характеристиках объекта аналога и оцениваемого объекта.

К денежным поправкам, вносимым к цене проданного объекта аналога в целом, следует отнести поправки на наличие или отсутствие дополнительных улучшений (складских пристроек, стоянок автотранспорта и пр.)[10]

Расчет и внесение поправок.

Для расчета и внесения поправок используется множество различных методов, среди которых можно выделить следующие:

• методы парных продаж;

• экспертный метод;

• статистические методы.

Метод парных продаж. Парными продажами являются продажи двух объектов, которые почти идентичны, за исключением какого-либо одного параметра. Именно этот параметр оценщик должен оценить, чтобы внести правильную поправку. Этот метод применяется в том случае, когда есть возможность подобрать парные продажи, что очень часто представляет собой большую сложность.

Метод отраслевых коэффициентов.

Метод отраслевых коэффициентов, или метод отраслевых соотношений, основан на использовании рекомендуемых соотношений между ценой бизнеса предприятия и определенными финансовыми параметрами.

Отраслевые коэффициенты рассчитываются на основе длительных статистических наблюдений специальными исследовательскими институтами за ценой продажи различных действующих предприятий и их важнейшими производственно-финансовыми характеристиками. В результате многолетних обобщений, в странах с развитой рыночной экономикой разработаны достаточно простые формулы определения стоимости бизнеса предприятия.

Метод отраслевых коэффициентов (или метод отраслевых соотношений) используется для ориентировочных оценок стоимости предприятий. Опыт западных оценочных фирм свидетельствует:

- бухгалтерские фирмы и рекламные агентства продаются соответственно за 0,5 и 0,7 от годовой выручки;

- рестораны и туристические агентства - соответственно 0,25 - 0,5 и 0,04 - 0,1 от валовой выручки;

- заправочные станции - 1,2 - 2,0 от месячной выручки;

- предприятия розничной торговли - 0,75 - 1,5 от суммы (чистый доход + оборудование + запасы);

- машиностроительные предприятия - 1,5 - 2,5 от суммы (чистый доход + запасы).

Широко известное «золотое правило» оценки для некоторых отраслей экономики, гласит: покупатель не заплатит за предприятие более 4-кратной величины среднегодовой прибыли до налогообложения.

Метод отраслевых коэффициентов пока не получил достаточного распространения в российской практике оценки бизнеса в связи с отсутствием необходимой информации, сбор и обобщение которой требуют длительного периода времени и определенной экономической стабильности.[16]

Дата: 2019-07-30, просмотров: 411.