ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. Понятие и сущность оценки бизнеса

1.1 Особенности оценки бизнеса и субъекты оценки

1.2 Необходимость и цели оценки бизнеса

1.3 Виды стоимости, определяемые при оценке бизнеса

2. Подходы к оценке бизнеса

2.1 Затратный (имущественный) подход

2.2 Доходный подход

2.3 Сравнительный (рыночный) подход

3. Оценка бизнеса в современных условиях

3.1 Использование подходов при кризисных условиях

3.2 Оценка гудвелла (деловой репутации)

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Переход нашей страны к рыночной экономике потребовал углубленного развития ряда новых областей науки и практики. По мере развития, спрос на оценку бизнеса будет возрастать. Процесс приватизации, возникновение фондового рынка, развитие системы страхования, переход коммерческих банков к выдаче кредитов под залог имущества сформировали потребность в новой услуге – оценке стоимости предприятия (бизнеса), определении рыночной стоимости его капитала. В свою очередь это привело к появлению новой профессии, утвержденной Министерством труда Российской Федерации, - эксперт оценщик. В соответствии с растущими потребностями в новом виде услуг разрабатываются законодательные и методические основы новой области экономики – оценки собственности.

Бизнес предприятия – товар уникальный и сложный по составу, его природу в значительной мере определяют конкретные факторы. Поэтому необходима комплексная оценка бизнеса с учетом всех соответствующих внутренних и внешних условий его развития. Оценка стоимости предприятий необходима при заключении сделок по купле-продаже предприятий, кредитованию под залог, передаче имущества предприятий в аренду или лизинг, переоценке основных фондов предприятий, слиянии и поглощении предприятий, оценке доли собственника в уставном капитале и ряде других случаев. Определение рыночной стоимости предприятия способствует его подготовке к борьбе за выживание на конкурентном рынке, дает реалистичное представление о потенциальных возможностях предприятия.

Процесс оценки бизнеса предприятий служит основанием для выработки их стратегии. Он выявляет альтернативные подходы и определяет, какой из них обеспечит бизнесу максимальную эффективность, а следовательно, и более высокую рыночную цену. На практике для этого используют три подхода в совокупности.

Таким образом, актуальность данной работы заключается в изучении подходов оценки бизнеса и методов, которые они включают, а так же в ознакомлении с особенностями применения подходов в кризисных условиях.

Целью данной работы является формирование теоретической базы и навыков в области оценки бизнеса.

Для достижения намеченной цели поставлены следующие задачи:

- определить сущность и особенности оценки бизнеса;

- рассмотреть необходимость и цели оценки;

- выявить виды стоимости, определяемые при оценке;

- изучить подходы к оценке бизнеса

- ознакомиться с оценкой бизнеса в современных условиях

Объектом исследования является стоимость бизнеса.

Предметом исследования являются особенности оценки бизнеса

В данной работе анализируются вторичные данные. При написании работы использовались научные труды, аналитические работы, законодательная база, журналы, учебники и научная литература. Методами исследования являются сравнение, сопоставление, анализ и обобщение.

В рамках проделанной работы был обобщён материал по особенностям оценки бизнеса, проанализированы подходы к его оценке, а так же были выявлены особенности применения подходов в современных условиях.

ПОНЯТИЕ И СУЩНОСТЬ ОЦЕНКИ БИЗНЕСА

ПОДХОДЫ К ОЦЕНКЕ БИЗНЕСА

Доходный подход

Доходный подход основывается на допущении, что рациональный инвестор (будущий владелец) не заплатит за предприятие больше полученных в перспективе доходов. Поэтому задача сводится к прогнозированию деятельности компании на перспективу и определению величины доходов, приносимых собственным капиталом. При этом учитывается, что будущие доходы, если их оценивать сегодня, будут меньше на величину упущенной выгоды от невозможности их «крутить» сейчас.

Данный подход представлен двумя основными методами:

· Метод дисконтирования денежных потоков

· Метод капитализации дохода

Метод дисконтированных денежных потоков

Метод дисконтированных денежных потоков наиболее универсальный метод, позволяющий определить настоящую стоимость будущих денежных потоков. Денежные потоки могут произвольно изменяться, неравномерно поступать и отличаться высоким уровнем риска. Это связано со спецификой такого понятия, как недвижимое имущество. Недвижимое имущество приобретается инвестором в основном из-за определенных выгод в будущем. Инвестор рассматривает объект недвижимости в виде набора будущих преимуществ и оценивает его привлекательность с позиций того, как денежное выражение этих будущих преимуществ соотносится с ценой, по которой объект может быть приобретен.

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Расчет стоимости объекта недвижимости методом ДДП осуществляется в следующей последовательности:

1. Определяется прогнозный период. В международной оценочной практике средняя величина прогнозного периода 5 – 10 лет, для России – это период длительностью 3 – 5 лет.

2. Прогнозирование величин денежных потоков, включая реверсию, требует:

а) тщательного анализа на основе данных, представляемых заказчиком о доходах и расходах от объекта недвижимости в ретроспективном периоде;

б) изучения текущего состояния рынка недвижимости и динамики изменения его основных характеристик;

в) прогноза доходов и расходов на основе реконструированного отчета о доходах.

При использовании метода ДДП рассчитывается несколько видов дохода от объекта в следующей последовательности:

• потенциальный валовой доход;

• действительный валовой доход;

• чистый операционный доход;

• денежный поток до уплаты налогов;

• денежный поток после уплаты налогов.

Если из ПВД вычесть потери от незанятости и при сборе арендной платы и прибавить прочие доходы, то получится денежный поток до уплаты налогов.

3. Расчет стоимости реверсии.

Реверсия – это остаточная стоимость объекта при прекращении поступлений потока доходов.

Стоимость реверсии можно спрогнозировать с помощью:

1) назначения цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта;

2) принятия допущений относительно изменения стоимости недвижимости за период владения;

3) капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

4. Определение ставки дисконтирования.

Рассчитать ставку дисконтирования можно разными методами.

Метод кумулятивного построения был рассмотрен выше, поэтому перейдем к рассмотрению следующих методов.

Метод выделения (см. метод капитализации дохода). Ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости. Механизм расчета заключается в реконструкции предположений о величине будущих доходов и последующем сопоставлении будущих денежных потоков с начальными инвестициями (ценой покупки). При этом расчет будет варьировать в зависимости от объема исход ной информации и размера оцениваемых прав.

Ставка дисконтирования прямо из данных о продаже выделена быть не может, так как ее нельзя рассчитать без выявления ожиданий покупателя относительно будущих денежных потоков.

Расчет ставки дисконтирования по методу выделения осуществляется в следующей последовательности:

• моделируются потоки доходов и расходов для каждого объекта аналога в течение определенного периода времени по сценарию наилучшего и наиболее эффективного использования;

• рассчитывается ставка доходности инвестиций по объекту;

• полученные результаты обрабатываются любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость.

Российские оценщики ставку дисконта чаще всего рассчитывают методом кумулятивного построения.[3,c.348]

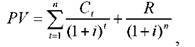

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

где РV текущая стоимость;

С t – денежный поток периода t ;

i – ставка дисконтирования денежного потока периода t;

R – стоимость реверсии.

Стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна сумме те кущей стоимости прогнозируемых денежных потоков и текущей стоимости остаточной стоимости (реверсии).

Метод капитализации доходов

Метод капитализации доходов основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации.

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости.26 Однако, на наш взгляд данное определение дает понимание математической сущности данного показателя. С экономической точки зрения, коэффициент капитализации отражает норму доходности инвестора.

Метод капитализации доходов применяется если:

• потоки доходов – стабильные положительные величины;

• потоки доходов возрастают устойчивыми, умеренными темпами.

Данный метод не следует использовать, если:

• потоки доходов нестабильны;

• объект недвижимости находится в состоянии незавершенного строительства или требуется значительная реконструкция объекта;

• нет информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, и другой информации, которая затрудняет расчет чистого операционного дохода и ставки капитализации.

Основные этапы оценки методом капитализации доходов

1. Определение чистого операционного дохода.

Расчет ЧОД начинается с определения потенциального валового дохода (ПВД). ПВД – это доход, который можно получить, при использовании недвижимости на 100%, без учета всех потерь и расходов. ПВД рассчитывается путем умножения площади оцениваемого объекта на арендную ставку.[8]

2. Определение действительного (эффективного) валового дохода. Следующий шаг расчета ЧОД – определение действительного валового дохода (ДВД). Для получения ДВД предполагаемые потери от недоиспользования арендных площадей и неуплаты арендной платы не обходимо вычесть из потенциального валового дохода, так как существует вероятность того, что часть арендной платы в течение прогнозируемого года не будет собрана, а часть площадей останется не занятой арендаторами.

3. Определение величины операционных расходов. Операционными расходами называются периодические расходы

для обеспечения нормального функционирования объекта и воспроизводства действительного валового дохода. Их делят на условно постоянные, условно переменные (эксплуатационные), расходы (резервы) на замещение.

К условно постоянным относятся расходы, размер которых не за висит от степени загруженности объекта. Как правило, это налог на имущество, арендная плата за землю, расходы на страхование и другие.

К условно переменным относятся расходы, размер которых зависит от степени загруженности объекта и уровня предоставляемых услуг. Основные условно переменные расходы это расходы на управление, коммунальные платежи, на обеспечение безопасности, на содержание территории, на текущие ремонтные работы и др.

Расходы на замещение вычисляют как ежегодные отчисления (резерв) в фонд замещения. Это расходы на периодическую замену короткоживущих элементов строений.

4. Определение чистого операционного дохода.

ЧОД рассчитывается как разница между величиной ДВД и величиной операционных расходов (ОР).

5. Расчет коэффициента капитализации

Коэффициент (ставка) капитализации состоит из двух ставок: ставки дохода на капитал и нормы возврата капитала. Ставка дохода на капитал – это компенсация, которая должна быть выплачена инвестору за ценность денег с учетом фактора времени, за риск и другие факторы, связанные с конкретными инвестициями. Возврат капитала означает по гашение суммы первоначального вложения.

Теоретически коэффициент капитализации для текущего дохода должен прямо или косвенно учитывать следующие факторы:

• компенсацию за безрисковые, ликвидные инвестиции;

• компенсацию за риск;

• компенсацию за низкую ликвидность;

• компенсацию за инвестиционный менеджмент;

• поправку на прогнозируемое повышение или снижение стоимости актива.

Чтобы показать, как некоторые из этих факторов могут быть учтены в коэффициенте капитализации, рассмотрим метод кумулятивного построения (суммирования). Данный метод используется для расчета ставки дохода на капитал. Ставка дохода на капитал разбивается на несколько составляющих. В качестве базовой принимается безрисковая ставка дохода, и к ней последовательно прибавляются поправки на раз личные виды риска, связанные с особенностями оцениваемой недвижимости: премия за риск, премия за низкую ликвидность, премия за инвестиционный менеджмент и др.

Безрисковая ставка компенсирует стоимость денег во времени при практически нулевом уровне риска.

В качестве возможных безрисковых ставок в пределах РФ принято рассматривать следующие инструменты:

1. Депозиты Сбербанка РФ и других надежных российских банков;

2. Государственные облигации РФ;

3. Ставки по межбанковским кредитам РФ;

4. Ставка рефинансирования ЦБ РФ;

5. Западные финансовые инструменты (государственные облигации развитых стран).

Премия за риск вложения в недвижимость учитывает возможность случайной потери потребительской стоимости объекта, и может быть принята в размере страховых отчислений в страховых компаниях высшей категории надежности.[8]

Премия за низкую ликвидность учитывает невозможность немедленного возврата вложенных в объект недвижимости инвестиций.

Премия за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют, тем выше премия за инвестиционный менеджмент. Путем суммирования указанных составляющих (безрисковой ставки дохода, премий за низкую ликвидность, инвестиционный менеджмент и специальный риск присущий объекту недвижимости) получают величину ставки дохода на капитал.

Норма возврата капитала показывает годовую величину возмещения средств, вложенных в объект недвижимости в том случае, если по каким- либо причинам прогнозируется потеря этих средств (полностью или частично) в период владения недвижимостью. Здесь возможны три варианта:

• стоимость недвижимости не меняется (не прогнозируется изменение стоимости основной суммы инвестиций), т.е. возмещение капитала произойдет в момент перепродажи объекта.

Когда не прогнозируется изменение стоимости основной суммы инвестиций. В данном случае в коэффициенте капитализации нет необходимости учитывать возмещение капитала.

Таким образом, формула для определения величины ставки капитализации будет иметь вид:

R = R 1, где

R - ставка капитализации,

R 1 – ставка дохода на капитал (определяется методом кумулятивно го построения).[10]

•стоимость недвижимости снижается (прогнозируется снижение стоимости вложенного капитала), т.е. необходимо возмещение суммы инвестиций (полное или частичное), вложенных в объект недвижимости.

Когда прогнозируется снижение стоимости вложенного капитала , сумма возмещаемых инвестиций должна быть получена из текущего дохода. Поэтому коэффициент капитализации текущего дохода должен включать как доход на инвестиции, так и возмещение ожидаемой потери.

Норма возврата капитала может определяться различными методами:

• прямолинейным методом или методом Ринга;

• аннуитетным методом или методом Инвуда;

• методом возврата капитала по фонду возмещения и безрисковой ставке процента или методом Хоскольда.

Таким образом, формула для определения величины ставки капитализации будет иметь вид:

R = R 1 + ∆ * R 2, где

R - ставка капитализации,

R 1 – ставка дохода на капитал (определяется методом кумулятивно го построения);

∆ доля снижения стоимости за период владения объектом (в долях единицы);

R 2 – норма возврата капитала, определяемая одним из трех методов.[11,c.267]

Метод Ринга является наиболее простым. Его целесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться ежегодно равными частями. Применяется метод, когда объект недвижимости стареющий, доходы от объекта снижающиеся. Норма возврата капитала рассчитывается путем деления 100% на срок финансирования инвестиций.

Метод Инвуда построен так, что норма возврата капитала определяется как величина фактора фонда возмещения по ставке дохода на инвестиции. При этом величина нормы возврата капитала получается меньше величины, определенной методом Ринга. Это более точный метод расчет нормы возврата капитала. Применяется в случае возможности вложения полученных средств под тот же процент (равный ставке дохода на капитал).

Метод Хоскольда является самым приближенным к реальности. По методу Хоскольда норма возврата капитала определяется как величина фактора фонда возмещения по безрисковой ставке, так как возможность инвестирования средств по ставке дохода на капитал у инвестора может отсутствовать (т.е. применить метод Инвуда).

• стоимость недвижимости повышается (ожидается повышение стоимости первоначально вложенного капитала), т.е. в момент пере продажи инвестор получит больше, чем в момент вложения средств.

Когда ожидается повышение стоимости первоначально вложенного капитала и покупатель с продавцом предвидят будущий рост стоимости, то выплаченная цена может включать премию сверх стоимости собственности при ее текущем использовании. Эта премия учитывает будущий прирост стоимости. Текущий доход может быть достаточно низким, поэтому в сопоставлении с текущим доходом цена будет высокой. С учетом этого теоретически обоснованным будет вычесть надбавку на будущий прирост капитала из ставки процента или дисконта с тем, чтобы определить коэффициент капитализации текущего дохода.

Таким образом, формула для определения величины ставки капитализации будет иметь вид:

R = R 1 ∆ * R 2, где

R - ставка капитализации,

R 1 - ставка дохода на капитал (определяется методом кумулятивно го построения);

∆ - доля роста стоимости за период владения объектом (в долях единицы);

R 2 – норма возврата капитала.[12]

Расчет ставки капитализации может осуществляться методом рыночной информации (рыночной экстракции, рыночной выборки, методом выделения). Для этого изучается рынок проданных аналогов. Отбираются наиболее схожие с объектом оценки объекты, реконструируется величина чистого операционного дохода, по каждому аналогу определяется величина ставки капитализации по формуле:

R = NOI / V , где

NOI – чистый операционный доход аналога,

V – цена продажи аналога.

При необходимости в расчеты могут вносится необходимые поправки по аналогам.

Кроме того, имеются методы расчета ставки капитализации при инвестировании средств в оцениваемый объект не только собственных, но и заемных (например, метод связанных инвестиций). В данном пособии не будем подробно на них останавливаться.

5. Расчет оцениваемой стоимости недвижимости V = NOI / R[12]

Метод компании-аналога

При использовании метода компании-аналога оценка стоимости готового бизнеса проводится на основании информации о стоимости предприятий-аналогов, акции которых котируются на рынке. Прежде чем приступить к подбору компаний-аналогов, необходимо проанализировать специфику работы и рынок, занимаемый оцениваемой компанией.

Предприятия-аналоги должны относиться к той же отрасли, что и оцениваемая компания, а также быть сходны по следующим основным финансовым и производственным характеристикам:

· размер компании (выручка, численность, стоимость активов и т. д.);

· ассортимент;

· товарная и территориальная диверсификация;

· технологическая и техническая оснащенность;

· риски, связанные с работой;

· сопоставимость предполагаемой сделки (форма сделки, условия финансирования, условия оплаты и т. д.).

Компании-аналоги, отобранные для проведения оценки стоимости компании сравнительным методом, должны не только осуществлять один вид деятельности с оцениваемой компанией, но и должны были быть проданы не так давно по отношению к сроку продажи компании. При этом компании-аналоги не должны быть вовлечены в процесс поглощения, поскольку это искажает их реальную цену.

Если между компаниями-аналогами и оцениваемой компанией по каким-либо из перечисленных критериев существуют расхождения, необходимо использовать соответствующие мультипликаторы (коэффициенты, характеризующие соотношения результирующего показателя к одной из его составляющих).

Широко распространены следующие виды мультипликаторов:

· стоимость компании/прибыль;

· стоимость компании/денежный поток;

· стоимость компании/рыночная стоимость материальных активов.

В зависимости от того, какая информация о предприятиях-аналогах доступна, могут быть использованы и другие мультипликаторы.

При расчете стоимости компании рекомендуется пользоваться несколькими мультипликаторами, заранее рассчитав для каждого степень достоверности (весомость). Достоверность того или иного мультипликатора определяется экспертным методом. При использовании нескольких мультипликаторов формула расчета стоимости компании будет выглядеть следующим образом:

Стоимость компании =  (Кi х Mi х Bi),

(Кi х Mi х Bi),

где n - количество показателей деятельности, используемых при оценке стоимости компании; Ki - показатель деятельности оцениваемого предприятия; Mi - мультипликатор по i-му показателю; Bi - вес i-го мультипликатора.[14]

ЗАКЛЮЧЕНИЕ

Переход России к рыночной экономике кардинально изменил отношения собственности, структуру и механизм работы хозяйствующих субъектов, формы взаимоотношений между ними. Это с неизбежностью привело к возникновению новых, не свойственных административно-командной экономике структур, призванных обеспечить эффективную работу рыночных механизмов. Одной из таких структур является институт независимых оценщиков.

Оценка стоимости любого объекта представляет собой упорядоченный, целенаправленный процесс определения в денежном выражении стоимости данного объекта с учетом потенциального и реального дохода, приносимого им в конкретных рыночных условиях. Основной задачей, которая стоит перед оценкой, как инструментом рынка, является установление обоснованного и независимого от заинтересованных сторон суждения о стоимости той или иной собственности (объекта оценки).

Предприятие (бизнес) в рыночных условиях является наиболее сложным объектом оценки, требующим от оценщика помимо владения всеми методами собственно оценки, еще и определенного знания основ инвестиционного и макроэкономического анализа, знакомства с разными методиками исследования рынков.

Независимая оценка различных видов стоимости предприятий (рыночной, восстановительной, ликвидационной) играет заметную роль и в процессе функционирования финансовых институтов рынка – банков, страховых компаний, фондовых бирж.

В работе были рассмотрены основные подходы оценки бизнеса: затратный, доходный и рыночный и некоторые методы в рамках этих подходов.

В затратном (имущественном) подходе рассмотрен метод расчета стоимости чистых активов предприятия и ликвидационной стоимости. Изучены этапы основных подходов, условия их применения и формулы расчета.

В доходном подходе ознакомлены с методом дисконтирования денежных потоков и капитализации дохода. Рассмотрена последовательность оценки различными методами и роль поправок.

В сравнительном (рыночном) рассмотрен метод компаний- аналогов, метод сделок (сравнения продаж), метод отраслевых коэффициентов. Изучены этапы основных подходов и формулы расчета стоимости бизнеса.

Так же было уделено внимание специфике оценки стоимости бизнеса в кризисных условиях и оценке гудвилла – специфического, но дорогого нематериального актива, который в значительной мере увеличивает стоимость бизнеса, особенно в условиях кризиса.

При оценке бизнеса важно правильно выбрать соответствующий подход и метод определения оценочной стоимости предприятия. На практике, для получения наиболее точного значения стоимости применяют три подхода к оценке.

В ходе выполнения курсовой работы была достигнута поставленная цель - сформирована теоретическая база и навыки в области оценки бизнеса.

Для достижения намеченной цели решены поставленные задачи:

-определена сущность и особенности оценки бизнеса;

- рассмотрена необходимость и цели оценки;

- выявлены виды стоимости, определяемые при оценке;

- изучены подходы к оценке бизнеса

- ознакомлены с оценкой бизнеса в современных условиях

Таким образом, по мере развития рыночных отношений потребность в независимой оценке будет возрастать. Уже сейчас существуют законодательные требования по проведению независимой оценки в целом ряде случаев. Так, согласно Федеральному закону «Об оценочной деятельности в Российской Федерации» оценка объектов, принадлежащих полностью или частично Российской Федерации, субъектам РФ, либо муниципальным образованиям, является обязательной при их приватизации, передаче в доверительное управление либо в аренду, продаже, национализации, выкупе, передаче в качестве вклада в уставные капиталы. Этим же Федеральным законом определены случаи проведения обязательной оценки собственности в контексте судебных разбирательств. И судебные власти, и стороны – участники процессов уже осознали важность независимой оценочной экспертизы для объективного рассмотрения и выноса обоснованного решения по широкому кругу арбитражных и гражданских исков.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Рутгайзер, В.М., Оценка стоимости бизнеса: Методические разработки и рекомендации: Учебник- М.: Юнити-Дана,2006. – 160 стр.

2. www.biznessval.ru

3. Грязнова, А.Г. , Оценка стоимости предприятия (бизнеса): Учебник – М.: Финансы и статистика, 2008. – 520 стр.

4.www.cys.ru

5. Мейер, М.В., Оценка эффективности бизнеса: Учебник. Пер. с англ.— М.: Вершина, 2007. – 300 стр.

6.www.profyclass.ru

7. Царев, В.В., Оценка стоимости бизнеса: Учебник – М.: Юнити, 2007- 215 стр.

8.www.ocenchik.ru

9. О несостоятельности (банкротстве) Федеральный закон от 26 октября 2002 года, ) №127 // Интернет-версия системы Консультант Плюс [Электронный ресурс] Режим доступа: http://www.consultant.ru

10. www.uto-kiev.com

11. Абдулаева Н.А., Колайко Н.А.. Оценка стоимости предприятия (бизнеса): Учеб. пособие. - М.: ЭКМОС, 2008.-346с.

12. www.rezonans.ru

13. Смирнова С.А. Оценка интеллектуальной собственности: Учеб. пособие. - М. :Финансы и статистика,2008.- 452с.

14. www.standardandpoors.ru

15. Джеффри Дж., Пособие по оценке бизнеса : Учебное пособие .- М.: Квинто – консалтинг, 2006 – 764 стр.

16. www.proocenka.com

17. Есипов, В. Е. Оценка бизнеса : Учебное пособие. — СПб. : Питер, 2006. — 485 стр.

18. Щербаков,В. А. Щербакова,Н. А. Оценка стоимости предприятия (бизнеса): Учебное пособие — М. : Омега-Л, 2006. — 288 с.

19. www.cons-s.ru

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. Понятие и сущность оценки бизнеса

1.1 Особенности оценки бизнеса и субъекты оценки

1.2 Необходимость и цели оценки бизнеса

1.3 Виды стоимости, определяемые при оценке бизнеса

2. Подходы к оценке бизнеса

2.1 Затратный (имущественный) подход

2.2 Доходный подход

2.3 Сравнительный (рыночный) подход

3. Оценка бизнеса в современных условиях

3.1 Использование подходов при кризисных условиях

3.2 Оценка гудвелла (деловой репутации)

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Переход нашей страны к рыночной экономике потребовал углубленного развития ряда новых областей науки и практики. По мере развития, спрос на оценку бизнеса будет возрастать. Процесс приватизации, возникновение фондового рынка, развитие системы страхования, переход коммерческих банков к выдаче кредитов под залог имущества сформировали потребность в новой услуге – оценке стоимости предприятия (бизнеса), определении рыночной стоимости его капитала. В свою очередь это привело к появлению новой профессии, утвержденной Министерством труда Российской Федерации, - эксперт оценщик. В соответствии с растущими потребностями в новом виде услуг разрабатываются законодательные и методические основы новой области экономики – оценки собственности.

Бизнес предприятия – товар уникальный и сложный по составу, его природу в значительной мере определяют конкретные факторы. Поэтому необходима комплексная оценка бизнеса с учетом всех соответствующих внутренних и внешних условий его развития. Оценка стоимости предприятий необходима при заключении сделок по купле-продаже предприятий, кредитованию под залог, передаче имущества предприятий в аренду или лизинг, переоценке основных фондов предприятий, слиянии и поглощении предприятий, оценке доли собственника в уставном капитале и ряде других случаев. Определение рыночной стоимости предприятия способствует его подготовке к борьбе за выживание на конкурентном рынке, дает реалистичное представление о потенциальных возможностях предприятия.

Процесс оценки бизнеса предприятий служит основанием для выработки их стратегии. Он выявляет альтернативные подходы и определяет, какой из них обеспечит бизнесу максимальную эффективность, а следовательно, и более высокую рыночную цену. На практике для этого используют три подхода в совокупности.

Таким образом, актуальность данной работы заключается в изучении подходов оценки бизнеса и методов, которые они включают, а так же в ознакомлении с особенностями применения подходов в кризисных условиях.

Целью данной работы является формирование теоретической базы и навыков в области оценки бизнеса.

Для достижения намеченной цели поставлены следующие задачи:

- определить сущность и особенности оценки бизнеса;

- рассмотреть необходимость и цели оценки;

- выявить виды стоимости, определяемые при оценке;

- изучить подходы к оценке бизнеса

- ознакомиться с оценкой бизнеса в современных условиях

Объектом исследования является стоимость бизнеса.

Предметом исследования являются особенности оценки бизнеса

В данной работе анализируются вторичные данные. При написании работы использовались научные труды, аналитические работы, законодательная база, журналы, учебники и научная литература. Методами исследования являются сравнение, сопоставление, анализ и обобщение.

В рамках проделанной работы был обобщён материал по особенностям оценки бизнеса, проанализированы подходы к его оценке, а так же были выявлены особенности применения подходов в современных условиях.

ПОНЯТИЕ И СУЩНОСТЬ ОЦЕНКИ БИЗНЕСА

Дата: 2019-07-30, просмотров: 367.