Содержание

Введение

1 Земля как фактор производства

1.1 Экономическая природа ренты и условия ее возникновения

1.1.1 Дифференциальная рента 1

1.1.2 Дифференциальная рента 2

1.1.3 Равновесие на рынке земли

1.2 Арендная плата

1.3 Рента и цена земли

2 Рынок природных ресурсов

2.1 Рынок невозобновляемых ресурсов

2.2 Рынок возобновляемых природных ресурсов

2.3 Оценка природных ресурсов

2.4 Учет фактора времени и цена природных ресурсов

2.5 Оценка доходов потребителя природных ресурсов

3 Рынок сырья и материалов

3.1 Спрос на сырье

3.2 Факторы, препятствующие возникновению ренты в сырьевом секторе

3.3 Роль экспорта сырья

Список используемой литературы

Введение

Проблема определения доходов факторов производства или, как это называется в современных учебниках микроэкономики — проблема формирования цен на ресурсы — является одной из ключевых проблем экономической теории. Историческое развитие экономической науки зачастую ставило данную проблематику на первое место, что естественно, так как проблема определения (и распределения) доходов является одной из самых острых проблем хозяйственной жизни.

В настоящее время в России практически не решена одна из основных проблем в сфере природопользования — установление таких видов собственности на природные ресурсы, которые бы обеспечивали их эффективное использование не только в интересах отдельных юридических лиц и индивидуальных предпринимателей, но и государства в целом. Поскольку экономически значимая часть природных ресурсов пока остается в собственности государства, то решение вопроса об обеспечении условий для получения существенное рентного дохода от их эксплуатации, нуждается в серьезном изменении законодательства, регулирующего платность природопользования.

Введение рентных платежей в сфере природопользования предполагает изъятие у хозяйствующих субъектов в бюджет части прибыли (сверхприбыли), не являющейся результатом непосредственной предпринимательской деятельности, а полученной при использовании природного ресурса, обладающего соответствующими количественными и качественными характеристиками.

Государство, формально являясь собственников природных ресурсов, недополучает весьма значительную часть ресурсной ренты и поэтому крайне не эффективно выполняет основную роль такого собственника. Причин для этого несколько.

По мнению многих экспертов, практика государственного и хозяйственного управления, действующий экономический механизм не опираются на четкую научную концепцию рентных отношений и адекватную рентную составляющую этого механизма. Отсутствуют и законодательные акты, которые содержали бы научные принципы и правовые нормы учета ренты, и основанные на мировом опыте нормативы ее распределения между хозяйствующими субъектами и государством, в т.ч. прогрессивные ставки рентного налога, изымаемого из прибыли сверх оптимального уровня рентабельности. А этот уровень еще предстоит определить и обосновать указанные нормативы и ставки как в целом по совокупности отраслей, приносящих ренту, так и по предприятиям каждой отдельной отрасли. Здесь, учитывая меняющиеся условия рыночной конъюнктуры, региональные особенности и другие многочисленные факторы, не может быть применена единая для всех схема.

Поэтому вопрос о природной ренте — ее формах, условиях образования, методах учета, принципах и механизме распределения, является одним из самых сложных не только в отечественной, но и в мировой экономике.

Дифференциальная рента 1

Хозяйства работающие на лучших и средних землях, находятся в выигрышном положении по сравнению с хозяйствами, расположенными на худших участках, поскольку их издержки ниже. Это дает им возможность получать дополнительный доход, называющийся дифференциальной рентой I. Наиболее типичными причинами образования дифференциальной ренты I являются преимущества, которые имеет земельный участок по плодородию или по местоположению.

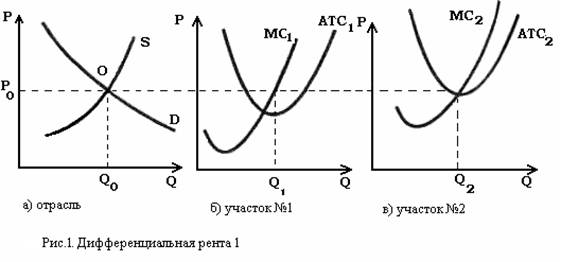

Более детально механизм формирования дифференциальной ренты I изображен на рис. 1.

Пусть на некоторый вид аграрной продукции существует спрос, характеризующийся кривой D, и общеотраслевое предложение, выражаемое кривой S. Как всегда, рыночное равновесие установится в точке пересечения кривых О. Для сельскохозяйственных производителей, представляющих собой небольшие фирмы, это задаст уровень цен, по которым будет покупаться их продукция. Так, в первом приближении события будут развиваться, как и на рынке совершенной конкуренции. Пересечение кривых предельных издержек с кривыми предельных доходов (MC=MR=D) задаст для каждой из фирм оптимальные размеры производства Qi.

Здесь, однако, сходство с совершенной конкуренцией в несельскохозяйственных отраслях обрывается. Земли бывают лучшими и худшими по качеству. И если на лучшем участке № 1 будут получаться экономические прибыли, то на худшем участке №2 — обеспечиваться лишь безубыточное производство.

Кстати, худший участок № 2 принято называть предельным, поскольку он является последним типом участков, на котором при данном соотношении спроса и предложения еще возможно ведение производства. Все земли, которые хуже него по качеству, в долгосрочном плане обязательно будут выведены из производства, поскольку на них цена продажи продукции не покроет издержек.

Экономические прибыли на первом участке будут носить долгосрочный характер. В других отраслях, как известно, при совершенной конкуренции такого не бывает. Наличие экономической прибыли (если оно на время складывается) притягивает в отрасль новых производителей. Предложение растет, кривая S смещается влево, уровень цен падает, и прибыли исчезают.

Всего этого не происходит в сельском хозяйстве. Ведь экономические прибыли на лучших участках обусловлены природной причиной — более высоким качеством земли. Перенести же все производство только на лучшие участки нельзя: в отличие от промышленных предприятий они не «размножаются», их ровно столько, сколько создала природа. Экономическая прибыль, получаемая на всех участках, по качеству земли превосходящих предельные, называется дифференциальной рентой.

Дифференциальная рента I образуется не только в сельском хозяйстве, а везде, где в процессе производства используются естественные свойства земли и других природных ресурсов, отличающиеся по своим качественным характеристикам. Например, это происходит в добывающей промышленности и строительстве, энергетике и рыболовстве. Так, в отличие от фирм обрабатывающей промышленности отдельные рудники, шахты и т.п. имеют устойчиво пониженные издержки по сравнению с другими предприятиями своей отрасли. Это преимущество (и обусловленные им экономические прибыли) связано с природными причинами: условиями залегания полезных ископаемых и богатством месторождений.

Немаловажное значение имеет и местоположение шахт, скважин и рудников. Особенно же большое влияние на ренту местоположение оказывает в строительстве. Например, квартиры в центре города дороже, и соответственно на землях, отводимых здесь под застройку, образуется дифференциальная рента.

1.1.2 Дифференциальная рента 2

Кроме естественного плодородия земли, существует понятие экономического плодородия. Экономическое плодородие земли связано с последовательными дополнительными вложениями в нее капитала и отражает интенсивный путь развития сельскохозяйственного производства. Степень интенсивности производства в хозяйствах разная. Последовательные дополнительные вложения средств реализуются с различной эффективностью. Хозяйства, эффективно использующие капиталовложения и ведущие интенсивное производство, получают дополнительный доход — дифференциальную ренту II.

Принципиальный механизм образования дифференциальной ренты II не отличается от механизма возникновения дифференциальной ренты I. Его можно проиллюстрировать тем же рис. 1. для лучшего участка. Отличаются только причины пониженного уровня издержек. Если для дифференциальной ренты I они связаны исключительно с природными факторами, то для дифференциальной ренты II — с сочетанием природных факторов и вложений капитала. Предприниматель вкладывает средства в улучшение свойств земли, а она с большей или меньшей отзывчивостью реагирует на эти усилия.

Как и дифференциальная рента I, дифференциальная рента II может существовать не только в сельском хозяйстве. Так, закачка особых растворов может повышать отдачу нефтеносных пластов и снижать издержки даже на трудных месторождениях.

Дифференциальная рента I практически в полном объеме попадает к землевладельцу, поскольку он устанавливает арендную плату на уровне, учитывающем качество участков. Дифференциальная рента II является результатом производственных усилий арендатора и полностью присваивается им за вычетом подоходного налога. Во всяком случае так обстоит дело до завершения срока арендного договора. После же его окончания дифференциальная рента II начинает полностью или частично присваиваться землевладельцем. Дело в том, что достигнутые с помощью усилий арендатора улучшения земли обычно становятся неотделимыми от нее. Так, проложенные внутри хозяйства дороги или мелиоративные сооружения арендатор, покидая участок, не может взять с собой. Это обстоятельство резко усиливает позиции землевладельца при перезаключении договора аренды на новый срок. Он вполне может поставить арендатора перед выбором: плати больше или уходи. Причем в последнем случае землевладелец ничем не рискует. За улучшенную землю новый арендатор легко согласится платить больше.

Описанная механика присвоения дифференциальной ренты II сказывается на эффективности ведения сельскохозяйственного производства. В частности, появляется зависимость между сроками аренды и отношением арендаторов к земле. При коротких сроках аренды арендаторы не заинтересованы в улучшении качеств земли: после окончания арендного договора они от собственных усилий только понесут потери. Чем лучше станет земля, тем резче поднимется арендная плата. При длинных сроках, напротив, смысл улучшать землю есть — все время, пока аренда действует, дифференциальную ренту II будет получать арендатор. Таким образом, только длинные сроки аренды способствуют рачительному отношению к земле.

А что с землепользователями худших участков? Теория Д. Риккардо утверждает, что эта категория земель не дает дифференциального дохода, а следовательно, и ренты, потому что она возмещает только расходы по их обработке. Из чего же тогда землепользователи этих участков производят арендную плату владельцам земли? Теория Д. Риккардо не содержит ответа на данный вопрос. Эта проблема была разработана К. Марксом в теории абсолютной ренты.

В рыночной экономике не существует «ничьей» земли. При этом ни один — даже самый худший — участок земли не будет отдан его хозяином в аренду бесплатно. Одновременно даже на худших землях арендаторские хозяйства должны иметь возможность покрывать свои издержки и получать доход, достаточный для расчетов по арендной плате, внесения налоговых платежей в бюджет, расширения производства и получения нормальной (или в других терминах — нулевой экономической) прибыли. Эта проблема решается с помощью чистой ренты, получаемой со всех земель без исключения, в том числе и с худших. Чистая рента (в литературе классической школы, в частности, и марксистской — абсолютная рента) является следствием абсолютно неэластичного предложения земли в условиях существования на нее частной собственности.

С одной стороны, частная собственность на землю исключает свободную миграцию капитала в аграрный сектор экономики (нельзя использовать землю без разрешения собственника). С другой стороны, величина пригодных для сельскохозяйственного использования земельных угодий строго ограничена, т.е. неоткуда взять дополнительные участки в обход интересов землевладельца.

В этих условиях у землевладельцев появляется возможность запрашивать арендную плату за любые земельные участки[2], а у арендаторов — возможность устанавливать завышенные (по сравнению с практикой формирования издержек и прибыли в других отраслях экономики) цены на сельскохозяйственную продукцию, чтобы иметь возможность ее заплатить.

Иными словами, чистая рента — это своеобразный налог, которым землевладельцы при посредстве арендаторов облагают все общество, пользуясь тем, что земля как фактор производства чрезвычайно немобильна. Если бы не было чистой ренты, уровень издержек каждой сельскохозяйственной фирмы был бы ниже. Если вновь вернуться к рис. 1, то без чистой ренты кривые издержек арендаторов (АТС.) и общеотраслевая кривая предложения S проходили бы ниже. А значит, тот же объем предложения сельскохозяйственной продукции существовал бы при более низком уровне цен на нее.

Несмотря на сказанное, было бы неверным рассматривать чистую ренту как однозначно негативное явление. Поскольку для арендатора она является издержками, он склонен минимизировать этот вид расходов, т.е. максимально эффективно использовать каждый участок земли.

Напротив, отсутствие ренты стимулирует бесхозяйственность. Ее, например, очень часто можно было наблюдать в колхозах и совхозах советских времен. Да и теперь огромные площади бесплатной земли в хозяйствах превращены в пустыри. Конечно, сильное хозяйство само заинтересовано использовать землю для увеличения объема производства. Но слабый или бесхозяйственный производитель, каких, к сожалению, еще много на селе, ничего не теряет, забросив большой кусок земли, до которого у него «не доходят руки». Другими словами, чистая рента представляет собой экономический механизм, обеспечивающий рачительное, отношение к ограниченному природному ресурсу — земле.

Распределение земельной ренты между субъектами аграрного производства зависит от типа ренты.

Чистая рента присваивается землевладельцем[3] в форме арендной платы. Для него она выступает в качестве вознаграждения за обладание абсолютно ограниченным ресурсом.

И так чистая (абсолютная) рента — это та часть дохода предпринимателя-землепользователя, которую он отдает в виде арендной платы собственнику земли. Следовательно, и худшие земли должны приносить определенный доход тем, кто их эксплуатирует. Откуда он берется?

С (постоянный капитал)

С (постоянный капитал)

V (переменный капитал)

В сельском хозяйстве, полагал К. Маркс, по причине его относительной отсталости от промышленности органическое строение капитала ниже, чем в индустрии. А это значит, что в нем доля переменного капитала (вложенного в рабочую силу) выше. Но поскольку, согласно концепции К. Маркса, о создании прибыли участвует лишь труд наемных работников, постольку прибыль, созданная в сельском хозяйстве, выше средней прибыли. Этот избыток и является источником абсолютной ренты. Поэтому предпринимателю-землепользователю достается средняя прибыль, собственнику земли — абсолютная рента, а наемному работнику — заработная плата.

Очевидно, что теория абсолютной ренты К. Маркса в том виде, как он ее обосновал, опирается на идеологическую догму о том, что прибыль — продукт труда, а не предпринимательских усилий. Поэтому эта теория, как правило, не рассматривается в современных учебниках по экономике ввиду ее явной научной несостоятельности.

Неоклассическая трактовка земельной ренты основывается на методе анализа спроса и предложения. Уникальность земли как фактора производства — в ее ограниченности, недвижимости, неперемещаемости. Из этого неоклассики сделали вывод о механизме взаимодействия спроса на землю и предложения земли. Предложение земли является абсолютно неэластичным по цене, т.е. даже в условиях значительного роста, цен предложение земли будет оставаться фиксированным. Графически это означает, что кривая предложения земли SL представляет собой линию, параллельную оси ординат (рис. 2.).

Фиксированный характер предложения земли означает, что цены на землю определяются спросом на нее. Как же формируется спрос на землю?

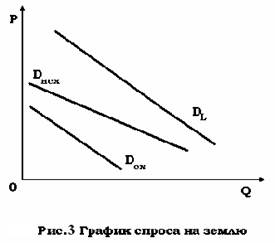

Земля используется как в сельскохозяйственных, так и в несельскохозяйственных целях, что обусловливает существование двух видов спроса на землю: Dсх, — сельскохозяйственный спрос. Dнсх — несельскохозяйстный спрос. Совокупный спрос на землю DL, будет представлять собой, сумму двух указанных видов спроса:

DL = Dcx + DHCX .

Кривые сельскохозяйственного и несельскохозяйственного спроса на землю имеют отрицательный наклон вследствие действия закона убывающей продуктивности земли, но различную эластичность (рис. 3): кривая сельскохозяйственного спроса будет более эластичной, поскольку даже незначительное снижение цены вызовет заметный рост объема спроса на землю (для жилищного строительства, офисов и т. п.).

Сельскохозяйственный спрос на землю — производная от спроса на продовольствие. Он учитывает уровень плодородия почвы, а также положение сельскохозяйственных участков — степень удаленности от центров потребления продовольствия и сырья.

Немаловажный фактор, оказывающий влияние на сельскохозяйственный спрос на землю, — постепенное сокращение расходов на продовольствие в бюджете потребителя. По мере повышения доходов люди все большую их часть расходуют на непродовольственные блага (жилье, автомобили, путешествия и т. д.). Это означает, что доля сельского хозяйства в национальном доходе сокращается. Поэтому, как подчеркивает Р. М. Нуреев, "если численность населения, занятого в аграрной сфере, не будет уменьшаться теми же темпами, что и расходы на сельскохозяйственную продукцию, то доходы этой части населения будут неуклонно подниматься. Естественно, это в конечном счете отражается и на сельскохозяйственном спросе на землю и на ее предложении" [4]

Что касается несельскохозяйственного спроса на землю, то он имеет устойчивую тенденцию к росту. Существует несколько видов несельскохозяйственного спроса на землю: для строительства жилья, объектов инфраструктуры, промышленный спрос и даже инфляционный спрос. При высоких темпах инфляции борьба с обесцениванием денег обусловливает спрос на недвижимость, в том числе и на землю.

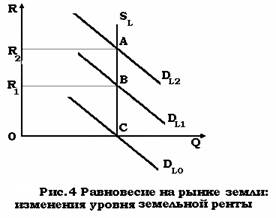

Теперь можно построить модель взаимодействия спроса и предложения земли. Пересечение кривой спроса DL, с кривой предложения SL определяет равновесие на рынке земли, т. е. земельную ренту R, котирую получает собственник земли (рис. 4).

При спросе на землю DL1 рента составит площадь прямоугольника 0R1BC, при спросе DL1 — площадь 0R2AC, при Dl0 — рента равна нулю.

Предложенная модель может быть использована прежде всего для иллюстрации уровня дифференциальной ренты. Рента за лучшую землю R2 будет выше, чем за среднюю R1, а за среднюю выше, чем за худшую.

Худшая земля, как отмечалось, будет давать ее владельцу лишь абсолютную ренту, в то время как средняя и лучшая наряду с абсолютной рентой обеспечит землевладельцу и дифференциальную ренту.

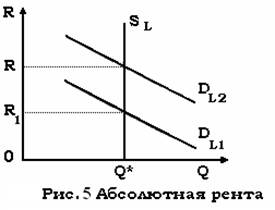

Механизм абсолютной ренты может быть представлен следующим графиком (рис. 5).

При увеличении спроса на землю (вследствие роста спроса на продовольствие или увеличения спроса на жилье) с уровня DL1 до уровня DL2: абсолютная рента возрастет с R1 до R2.

Следовательно, и модель дифференциальной ренты, и модель абсолютной ренты наглядно показывают активную роль спроса. В условиях неэластичного предложения земли рента всецело определяется динамикой и уровнем спроса. А это оказывает прямое влияние на цену земли.

1.1.3 Равновесие на рынке земли

Предложение участков землевладельцами и спрос на них арендаторов можно наглядно представить графически (рис. 6).

Предложение земли абсолютно неэластично (вспомним ограниченность земли) и потому изображено на графике вертикальной линией. Спрос на землю представлен кривой с отрицательным наклоном, поскольку он диктуется величиной предельного продукта в денежной форме, который арендатор может получить в результате использования фактора земля в своем производстве.

Пересечение обеих кривых устанавливает уровень равновесной арендной платы[5].

Если величина арендной платы выше уровня равновесия, то количество арендаторов, которые в состоянии заплатить ее, уменьшается. Спрос на землю падает, что вызывает уменьшение арендной платы до равновесного уровня. Если арендная плата отклоняется от точки равновесия вниз, то число желающих арендовать землю превышает ее предложение, обостряется конкуренция между арендаторами за участки. Это вызывает увеличение арендной платы до ее равновесного состояния.

Арендная плата

После рассмотрения процесса распределения ренты мы можем уточнить понятия ренты и арендной платы, которые часто смешиваются не только в массовой, но и в профессиональной литературе.

Арендной платой называется вознаграждение за пользование землей, выплачиваемое арендатором землевладельцу. Или, иными словами, плата за уступку землевладельцем арендатору части из пучка прав собственности на землю. Экономической основой арендной платы является рента. Вместе с тем количественно рента и арендная плата различаются. С одной стороны, не все виды ренты входят в арендную плату (например, дифференциальную ренту II арендатор не передает землевладельцу). С другой стороны, арендная плата, являясь суммарной, совокупной величиной выплат за передачу в аренду конкретного земельного участка, часто включает платежи нерентного происхождения. Так, участок обычно сдается вместе с находящимися на нем постройками, оборудованием и даже с инвентарем. Плата за эти компоненты с точки зрения теории должна рассматриваться как процент: ведь здесь передается в пользование фактор капитал, а не земля.

Арендная плата выступает как рыночная цена передачи права пользования землей и оказывает решающее воздействие на объемы спроса и предложения на землю.

Рента и цена земли

Цена земли не тождественна земельной ренте. Если последняя представляет собой цену услуг земли как фактора производства, то цена на землю определяется на основе капитализации ренты, т. е. представляет собой дисконтированную стоимость рентных платежей. Естественно, чем выше рента от услуг участка земли, тем выше цена земли.

Допустим, что какой-то участок земли в прошлом году приносил ренту в сумме Rn. Если покупатель желает приобрести этот участок, какую цену он должен уплатить? Для ответа на данный вопрос необходимо определить альтернативную стоимость полученных за землю денег. Цена земли должна быть равна сумме денег, положив которую в банк бывший собственник земли получал бы аналогичный процент на вложенный капитал. Пусть текущая рыночная ставка ссудного процента составляет величину r. Тогда цена земли РL, равна:

|

|

|

|

При этом необходимо учитывать два момента. Во-первых, поскольку цена земли — это бессрочное вложение капитала, то суммирование начинается с единицы и уходит в бесконечность. Во-вторых, поскольку становится все меньше с возрастанием n, новое количество, добавляемое к полученной сумме, постепенно приближается к нулю по мере того, как приближается к бесконечности. Сумма в формуле достигает предела, когда Rn за каждый год одинакова. Этот предел равен:

|

|

где R — годовая рента;

r — рыночная ставка ссудного процента.

Оценка природных ресурсов

Проблема оценки природных ресурсов стоит перед учеными и практиками уже не один десяток лет. Совершенно очевидно, что если природные ресурсы вовлечены в хозяйственный оборот, то они должны быть оценены, как и любой другой товар.

В целом необходимость оценки природных ресурсов обусловливается следующими обстоятельствами:

§ необходимостью точного учета реальных затрат и выгод по проектам, предназначенным к реализации, важностью учета всех экологических последствий каждого проекта. Это способствует реализации мероприятий, благоприятствующих устойчивому развитию общества;

§ необходимостью коррекции национальных счетов государства с целью включения в них «амортизации» природного капитала;

§ необходимостью осуществлять адекватное ценовое регулирование природопользования, направленное на стимулирование рационального использования природных ресурсов посредством установления ставок налогообложения, отражающих их реальную стоимость.

Существуют разные подходы к тому, как оценивать ресурсы. Наиболее теоретически обоснованным является подход, ориентированный на рентную оценку природных ресурсов, поскольку он позволяет учесть все выгоды и затраты от его использования. Однако рентный подход в чистом виде нацелен на расчет оценки природного ресурса только как элемента производственной деятельности, или фактора производства, и совершенно не учитывает других свойств природных ресурсов, не используемых для достижения производственных целей. Например, как оценить ресурс, который не только используется в производстве, но важен и для рекреации, воспитания детей и т.д.?

Здесь мы сталкиваемся с необходимостью оценить ценность природного капитала с социальной точки зрения, учесть природный ресурс как составляющую благосостояния общества. При этом мы будем считать, что выгодой от утилизации природного ресурса становится все, что увеличивает благосостояние общества, а затратами на его использование — все, что уменьшает это благосостояние.

Индивид оценивает чистую выгоду (общую выгоду минус затраты) от наличия определенного природного ресурса. Естественно каждый индивид оценивает такую чистую выгоду по-своему, в зависимости от своих потребительских предпочтений. Если мы рассматриваем всю совокупность индивидов-потребителей, то чистая выгода каждого будет различна в зависимости от его личных предпочтений. Эти предпочтения формируются экономической ситуацией потребителя, его историко-культурными и географическими традициями, моральными качествами и т.д.

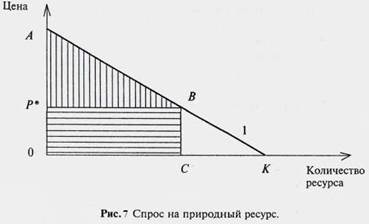

Обычно в экономике индивидуальные предпочтения потребителей агрегируются в функцию спроса на ресурс, что отражено на рис. 7.

Обычно с точки зрения теории общественного благосостояния кривую спроса предлагается интерпретировать как кривую, обозначающую желание платить каждого индивида за то или иное количество ресурса. Отметим, что эта кривая строится в условиях постоянства доходов потребителя, т.е. вдоль кривой спроса доходы потребителя и их благосостояние в целом не меняются. Такая кривая спроса называется кривой спроса по Маршаллу. При этом некоторые готовы платить за ресурс величину ОА, другие — р*С, спрос третьих, а значит, и желание платить равно нулю. В данном случае именно желание платить и становится мерой предпочтений потребителей. Если р* — рыночная цена ресурса, то на самом деле все потребители платят величину Ор*ВС, желание же их платить измеряется величиной ОАВС, если учесть, что всего на рынке по цене р * предложено С ресурса. Желание платить складывается из избытка потребителя р*АВ и фактически уплаченной величины Ор*ВС. Иногда величину р *АВ называют чистым желанием платить (ЧЖП), поскольку она дает представление о чистом выигрыше потребителей при покупке природного ресурса.

Наряду с желанием платить важным условием является желание нести убытки (ЖНУ). Иначе говоря, мы можем также определить, сколько нужно заплатить потребителю, чтобы он отказался от потребления данного количества ресурса.

Согласно теории, желание платить и желание нести убытки не должны сильно различаться. Однако часто респонденты, отвечающие на вопросы интервьюера, оценивают свои возможные потери выше, чем потенциальную выгоду от получения природного ресурса. Данные о желании платить обычно более статистически значимы, ответы о желании нести убытки подвержены большему разбросу. Вот почему при оценке ресурсов, как правило, пытаются определить именно желание платить, а не желание нести убытки.

Для того чтобы определить, как изменилось благосостояние общества в целом при приобретении определенного количества ресурса, мы должны сложить ЧЖП всех, кто приобрел дополнительную выгоду от его потребления, и вычесть ЖНУ всех, кто потерял от недоиспользования данного ресурса. Если результат оказался положительным, то это значит, что в целом общество приобрело от его потребления.

Рынок сырья и материалов

Спрос на сырье

Возможности природной среды не безграничны. Отрабатывая наиболее дешевые месторождения, т.е. рудные тела, богатые полезными компонентами, мы тем самым неизбежно предопределяем тот факт, что в будущем столкнемся с более сложными горно-геологическими условиями эксплуатации природных источников. Общество будет вынуждено перемещать ресурсную базу в экологически уязвимые районы с экстремальными социальными условиями, не обеспеченные инфраструктурой, удаленные от перерабатывающих центров. Все больше средств придется затрачивать на обогащение и передел добываемой руды, поскольку наблюдается тенденция падения бортового содержания полезных компонентов, и в хозяйственный оборот вовлекаются все более бедные металлом руды. Подобные примеры могут быть обнаружены и в других сферах природопользования, но минерально-сырьевой сектор может служить наиболее яркой и наглядной иллюстрацией. Вот почему в литературе речь велась о минеральных ресурсах как о ресурсах истощаемых.

В зарубежной экономической литературе проблемы истощаемых ресурсов рассматриваются довольно давно. Начало систематизированным исследованиям положила работа Г. Хотел-линга «Экономика истощаемых ресурсов»[6]. В ней были сформулированы основные проблемы, связанные с теорией и практикой использования невозобновимых ресурсов. Идеи Г. Хотеллинга получили развитие в работах его последователей.

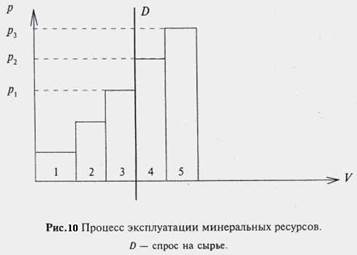

На рис. 10 показаны эксплуатационные издержки по различным месторождениям (на каждом из них добывается одинаковое количество природного сырья, равное V).

Предположим, что потребность в сырье постоянна и составляет 3V. Вначале мы эксплуатируем месторождения с первого по третье, и цена устанавливается на уровне р1. Затем из-за того, что первое месторождение истощилось, мы вынуждены перейти на четвертое, и цена природного сырья увеличивается до р2 (из-за сдвижки эксплуатационных издержек влево). Если добыча природного сырья прекратится и на втором месторождении, то цена увеличится до р3. Этот пример иллюстрирует, как наиболее дешевые месторождения вытесняются более дорогими.

Конечно, спрос на природное сырье может сокращаться при увеличении цены. На рис. 10 представлена ситуация, когда спрос на природное сырье не эластичен. Потребность в нем составляет 3V и не меняется независимо от цены на природное сырье.

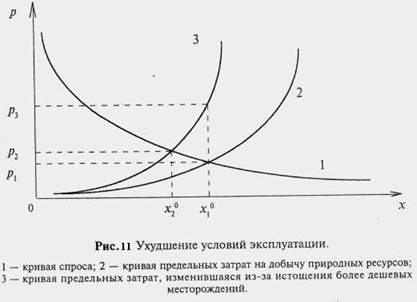

Приведем еще один пример. Издержки по добыче природного сырья задаются непрерывной функцией, а ухудшение условий его эксплуатации отражается на виде этой функции. Кривая спроса считается неизменной (рис. 11).

В базовый момент времени оптимальный объем добычи был равен х10, и цена на природное сырье установилась на уровне p1. Затем в результате роста издержек по добыче сырья оптимальная точка переместится в х20, а цена возрастет до уровня р2. Если бы спрос был не эластичным, то цена возросла бы до уровня p3.

После вводных замечаний необходимо перейти к более глубокому изучению вопросов использования ресурсов. Для этого воспользуемся несложной моделью.

Роль экспорта сырья

Продажа за пределами страны стала главной целью добычи и первичной переработки сырья, тогда как внутреннее потребление отступило на второй план. Так, за рубеж вывозится более половины всей добываемой нефти (в форме сырой нефти и нефтепродуктов), свыше двух третей проката черных металлов, еще большая часть производимого алюминия и других цветных металлов. В целом, согласно оценкам экспертов, от трети до половины всех производимых в стране товаров и услуг прямо или косвенно связано с экспортом сырья и его обслуживанием.

Это обстоятельство оказывает двоякое воздействие на российскую экономику. С одной стороны, добывающие отрасли (и в первую очередь топливно-энергетический комплекс — ТЭК) служили своеобразным амортизатором кризиса в стране, смягчали общее падение производства и приносили средства (в том числе и валютные) для решения социальных проблем. Если готовая российская продукция с трудом пробивается на мировой рынок, то сырье пользуется там значительным спросом. На рис. 15 представлена реальная динамика производства проката черных металлов — отрасли, экспортирующей невоспроизводимые ресурсы в первично обработанном виде.

Хорошо видно, что в 1994-1997 гг. в самый разгар кризиса, несмотря на 4-кратное снижение внутреннего потребления проката отрасли удалось благодаря расширению экспорта почти не сокращать размеры производства. А следовательно, сохранить в работоспособном состоянии производственные мощности, поддержать занятость, продолжить платить налоги и приносить стране валютную выручку. Нет никаких сомнений и в том, что рост цен на нефть послужил одним из важных источников начала экономического подъема в России в 2000-2003 гг.

С другой стороны, национальные природные ресурсы во все большей степени используются за пределами страны. Это:

1) делает экономику уязвимой по отношению к падению мировых цен на сырье;

2) порождает опасность растраты невозобновимых ресурсов.

Рассмотрим оба этих момента подробнее.

Гипертрофированное значение вывоза невозобновляемых ресурсов ставит успехи и провалы экономического развития России в прямую связь с уровнем мировых цен. В частности, одной из главных причин тяжелейшего финансово-экономического кризиса 1998 г., перечеркнувшего надежды на быстрый переход российской экономики к росту, было резкое падение мировых нефтяных цен с 20—22 долл. за баррель в 1996 г. до 10-12 долл. в конце 1998 г. Оно резко сократило валютную выручку экспортеров, уменьшило предложение долларов в стране и, как следствие, спровоцировало падение курса рубля и последовавший за ним кризис.

Правда, подъем мировых цен на нефть в 2000 г. (почти до 30 долл. за баррель) и сохранение их на относительно высоком уровне в 2001 г. стали важными предпосылками подъема.

Список используемой литературы

1. Hotelling H. The Economies of Exhaustible Resources//Journal of Political Economy. 1931. Vol.39 N 2.P. 575.

2. Глухов В. Некрасова Т. Экономические основы экологии. – С.-П.: Изд-во «Питер», 2005.–384 с.

3. Голуб А.А., Струкова Е.Б. Экономика природных ресурсов. – М.: Изд-во «Аспект Пресс», 2004.–319 с.

4. Жид Щ., Рист Ш. История экономических учений. – М., 1995. – 428 с.

5. Макар С.В. Основы экономики природопользования. – М.: Изд. «Перспектива», 2003.–374 с.

6. Микроэкономика: теория и российская практика/ Под ред. Грязновой А.Г. и Юданова А.Ю. – 6-е изд. перераб. и доп. – М.: Изд. «Кнорус». 2006.–624 с.

7. Нестеров П.М., Нестеров А.П. Экономика природопользования и рынок: Учеб. — М.: Изд-во «ЮНИТИ», 2003. – 413 с.

8. Нуреев Р. Рынок капитала и рынок земли // Вопросы экономики. 2006. № 5. С. 136.

9. Риккардо Д. Сочинения. Пер.с англ./ Под ред. Смит М.И. Т.1. – М.: Госкомиздат, 1955. – 310 с.

10. Смит А. Исследования о природе и причинах богатств народов. – М.: ОГИЗ, т. 3, 1953.–351 с.

11. Холина В.Н. Основы экономики природопользования. 1-е изд. – М.: Изд. «Перспектива», 2005.–672 с.

12. Экономическая теория: пособие дл вузов./ Под. Ред Грязновой А.Г., Соколинскоо В.М. – М.: Изд. «Перспектива», 2006.–472 с.

13. Эндрес А., Квертин И. Экономика природных ресурсов. – 2-е изд., перераб. и доп. – С.-П.: Изд-во «Питер», 2006.–256 с.

[1] Жид Щ., Рист Ш. История экономических учений. М., 1995. С. 28.

[2] Для предельных (худших) земель чистая рента является единственным видом ренты, для остальных — дополнением к ренте дифференциальной.

[3] На практике часть чистой ренты может оставаться у арендатора, поскольку он является посредником между потребителями сельскохозяйственной продукции, оплачивающими эту ренту при покупке товаров, и землевладельцем, ее в конечном счете получающим. Такая операция, как и любая посреднеческая услуга, может приносить посреднику доход. В том случае часть чистой ренты составит экономическую прибыль арендатора.

[4] Нуреев Р. Рынок капитала и рынок земли // Вопросы экономики. 2006. № 5. С. 136.

[5] Но не объема используемой земли! Последний при всех условиях равен величине предложения земли. Это обстоятельство служит основанием для еще одного определения ренты (упрощенно отождествляемой в данном случае с арендной платой): рентой называется такая плата за использование фактора производства, которая не обеспечивает увеличение объемов его привлечения в производственный процесс.

[6] Hotelling H. The Economies of Exhaustible Resources//Journal of Political Economy. 1931. Vol.39 N 2.P. 137-175.

Содержание

Введение

1 Земля как фактор производства

1.1 Экономическая природа ренты и условия ее возникновения

1.1.1 Дифференциальная рента 1

1.1.2 Дифференциальная рента 2

1.1.3 Равновесие на рынке земли

1.2 Арендная плата

1.3 Рента и цена земли

2 Рынок природных ресурсов

2.1 Рынок невозобновляемых ресурсов

2.2 Рынок возобновляемых природных ресурсов

2.3 Оценка природных ресурсов

2.4 Учет фактора времени и цена природных ресурсов

2.5 Оценка доходов потребителя природных ресурсов

3 Рынок сырья и материалов

3.1 Спрос на сырье

3.2 Факторы, препятствующие возникновению ренты в сырьевом секторе

3.3 Роль экспорта сырья

Список используемой литературы

Введение

Проблема определения доходов факторов производства или, как это называется в современных учебниках микроэкономики — проблема формирования цен на ресурсы — является одной из ключевых проблем экономической теории. Историческое развитие экономической науки зачастую ставило данную проблематику на первое место, что естественно, так как проблема определения (и распределения) доходов является одной из самых острых проблем хозяйственной жизни.

В настоящее время в России практически не решена одна из основных проблем в сфере природопользования — установление таких видов собственности на природные ресурсы, которые бы обеспечивали их эффективное использование не только в интересах отдельных юридических лиц и индивидуальных предпринимателей, но и государства в целом. Поскольку экономически значимая часть природных ресурсов пока остается в собственности государства, то решение вопроса об обеспечении условий для получения существенное рентного дохода от их эксплуатации, нуждается в серьезном изменении законодательства, регулирующего платность природопользования.

Введение рентных платежей в сфере природопользования предполагает изъятие у хозяйствующих субъектов в бюджет части прибыли (сверхприбыли), не являющейся результатом непосредственной предпринимательской деятельности, а полученной при использовании природного ресурса, обладающего соответствующими количественными и качественными характеристиками.

Государство, формально являясь собственников природных ресурсов, недополучает весьма значительную часть ресурсной ренты и поэтому крайне не эффективно выполняет основную роль такого собственника. Причин для этого несколько.

По мнению многих экспертов, практика государственного и хозяйственного управления, действующий экономический механизм не опираются на четкую научную концепцию рентных отношений и адекватную рентную составляющую этого механизма. Отсутствуют и законодательные акты, которые содержали бы научные принципы и правовые нормы учета ренты, и основанные на мировом опыте нормативы ее распределения между хозяйствующими субъектами и государством, в т.ч. прогрессивные ставки рентного налога, изымаемого из прибыли сверх оптимального уровня рентабельности. А этот уровень еще предстоит определить и обосновать указанные нормативы и ставки как в целом по совокупности отраслей, приносящих ренту, так и по предприятиям каждой отдельной отрасли. Здесь, учитывая меняющиеся условия рыночной конъюнктуры, региональные особенности и другие многочисленные факторы, не может быть применена единая для всех схема.

Поэтому вопрос о природной ренте — ее формах, условиях образования, методах учета, принципах и механизме распределения, является одним из самых сложных не только в отечественной, но и в мировой экономике.

Земля как фактор производства

Выделение земли как особого фактора производства — научная заслуга физиократов. "Если разница между земледелием и индустрией, которую думали констатировать физиократы, в значительной степени и воображаемая, — пишут Ш. Жид и Ш. Рист, — то все-таки верно, что земледелие имеет ту особенность, что оно одно приводит в действие силы растительной и животной жизни; эта таинственная сила поистине обладает особенностями, в силу которых земледелие отличается от индустрии; иногда благодаря ей земледелие бывает ниже индустрии, потому что продукт его ограничивается требованиями времени и пространства, но часто оно выше ее, потому что ему одному присуще свойство производить средства пропитания, которыми живы люди".[1]

Под землей как фактором производства понимаются природные ресурсы и природные условия производства. К природным ресурсам относятся земельные, лесные, минеральные, топливно-энергетические, рыбные, рекреационные и другие ресурсы, обладающие способностью отделяться от природной среды и принимать товарную форму. К природным условиям относится природная среда как таковая вместе с теми ее элементами, которые не способны к обособлению и отделению от нее.

В промышленности (за исключением добывающих отраслей) земля служит местом расположения предприятий и других объектов. В сельском хозяйстве земля выступает предметом и средством труда.

Как предмет труда земля проявляет себя во время обработки ее верхнего плодородного слоя.

Человек использует механические, физические, химические и другие свойства земли и воздействует на культурные растения, обеспечивая необходимые условия для роста и развития. В этом проявлении земля выступает как средство труда.

Сельскохозяйственное производство приходится вести там, где есть пригодные почвы, при технический погодно-климатических условиях, которые характерны для данной местности.

Земельные участки неоднородны по качеству. Они различаются по содержанию питательных веществ в почве, по рельефу и другим признакам. Эти различия объективно влияют на результативность производства. Все другие средства производства в процессе их использования изнашиваются физически и морально. В отличие от них, земля при правильном использовании не ухудшается, а наоборот, может улучшаться. Различают:

1. Естественное плодородие. Создается в результате длительных почвообразующих процессов и характеризует природный запас питательных веществ в почве.

2. Искусственное плодородие. Это результат активной деятельности человека по повышению культуры земли, осуществлению дополнительных вложений в землю труда и капитала.

3. Экономическое плодородие. Представляет собой совокупность естественного и искусственного плодородия. Его объективным показателем является урожайность.

Для сравнения экономического плодородия почв применяется показатель — уровень плодородия, который выражает выход продукции земледелия в расчете на единицу площади (абсолютное плодородие) или выход той же продукции на единицу затрат с учетом ее качества (относительное плодородие).

То, что природные ресурсы способны отделяться от среды, позволяет превращать их в объект собственности. Так, объектом собственности может стать территория с плодородными почвами, лесные массивы, залежи полезных ископаемых и т. д. Наряду с возможностью есть и необходимость их превращения в объект собственности, обусловленная ограниченностью природных ресурсов.

Что касается природных условий, то они относятся к общим благам как в силу невозможности их «огораживания» и ограничения доступа к ним «несобственников», так и в силу их неограниченного объема.

Таковы солнечный свет, космические лучи, атмосферный воздух, океанские просторы и т.п.

В чем же заключаются особенности земли как фактора производства?

Во-первых, земля в отличие от других факторов производства имеет неограниченный срок службы и невоспроизводимо по желанию.

Во-вторых, по своему происхождению она природный фактор, а не продукт человеческого труда.

В-третьих, земля не поддается перемещению, свободному переводу из одной отрасли производства в другую, с одного предприятия на другое, т. е. она недвижима.

В-четвертых, земля, используемая в сельском хозяйстве, при рациональной эксплуатации не только не изнашивается, но и улучшает свою продуктивность.

Из этого можно сделать важный вывод; тот, кто владеет землей или использует ее, получает определенные преимущества. В связи с этим по поводу землевладения и землепользования возникают особые экономические отношения, порождающие особый доход и особую его экономическую форму — земельную ренту.

Дата: 2019-07-30, просмотров: 416.