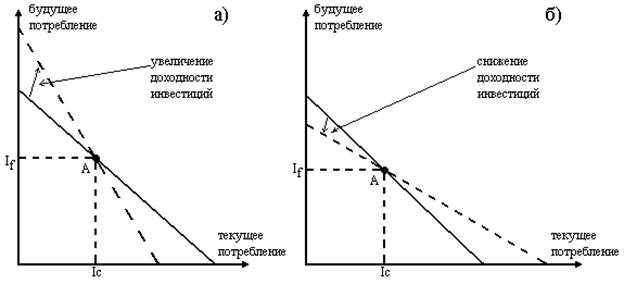

Важнейшим вопросом теории межвременного выбора является реакция человека на изменения рыночной процентной ставки. В графический модели изменение процентной ставки отображается сдвигом межвременного бюджетного ограничения относительно точки А (рисунок 5.4‑1).

Рисунок 5.4 - 1

Изменение положения межвременного бюджетного ограничения при изменении доходности инвестиций (процентной ставки).

Для того чтобы ответить на вопрос – как изменится пропорция между потреблением и сбережениями, – проанализируем более подробно влияние, оказываемое изменением процентной ставки. Пусть, для определенности, индивид сберегает часть своего дохода, и процентная ставка увеличилась.

Во‑первых, это означает, что увеличилась альтернативная стоимость текущего потребления – за 1 гривну сегодняшних сбережений в будущем можно получить больше, – и это стимулирует человека сберегать больше.

Во‑вторых, увеличение процентной ставки увеличивает объем будущего потребления, что снижает его относительную ценность для человека и стимулирует снижать объем сбережений. Другими словами, если текущее потребление считать нормальным благом, потребление которого увеличивается при росте доходов, то увеличение процентной ставки, расширяя возможности человека, стимулирует его увеличивать сегодняшнее потребление.

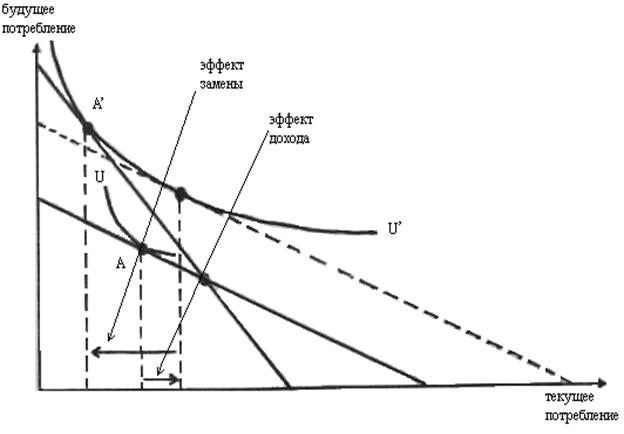

Первый эффект носит название эффекта замены, второй – эффекта дохода. Влияние эффекта дохода и эффекта замены можно проанализировать отдельно (рисунок 5.4‑2).

Рисунок 5.4 - 2

Эффект дохода и эффект замены при изменении процентной ставки.

Эффект дохода – это изменение соотношения между текущим и будущим потреблением в ответ на изменение суммарного (будущего и текущего) дохода, вызываемого изменением процентной ставки. Увеличение процентной ставки увеличивает суммарный доход, а значит, приводит к росту текущего потребления и сокращению сбережений. Влияние эффекта дохода и эффекта замены изображено на рисунке 5.4‑2. Потребитель в данном случае в ответ на увеличение процентной ставки в целом увеличил сбережения (положение равновесия переместилось из точки А в точку А/) и повысил свое благосостояние, – переместился на более высокую кривую безразличия. Эффект дохода в данном случае действует в направлении снижения объема сбережений. То есть – это такое изменение пропорции между текущим и будущим потреблением в ответ на изменение суммарного дохода, которое позволяет достичь того же уровня благосостояния, который достигается в результате изменения ставки процента. На рисунке – это изменение потребления и сбережений от параллельного сдвига межвременного бюджетного ограничения, который позволяет перейти от кривой безразличия U к более высокой U/. Таким образом, в нашем случае эффект дохода действует в сторону снижения объема сбережений и увеличения текущего потребления. Другими словами – получая больший объем процентного дохода в будущем, – я могу позволить себе потреблять больше в настоящем.

Эффект замены – это изменение пропорции между текущим и будущим потреблением в результате изменения относительной (альтернативной) стоимости первого и второго. Более строго, эффект замены в результате изменения процентной ставки есть изменение соотношения между потреблением и сбережениями в результате изменения альтернативной стоимости единицы текущего потребления, при неизменном уровне благосостояния. На рисунке – это такое изменение положения равновесия, которое произошло бы при изменении процентной ставки, но при условии, что благосостояние потребителя осталось бы неизменным (потребитель остался бы на той же кривой безразличия). Эффект замены стимулирует сберегать больше при увеличении доходности сбережений.

В целом, корректировка решения потребителя складывается из суммарного разнонаправленного воздействия эффекта дохода и эффекта замены. Станет ли потребитель сберегать больше, меньше, или не изменит свои решения, зависти от того, какой эффект окажет более сильное влияние. Данный вывод справедлив только в отношении человека, изначально сберегавшего часть текущего дохода. Что касается человека, занимавшего средства, то увеличение процентной ставки приводит к снижению объема заимствований – эффект дохода и замены действуют в этом случае в одном направлении.

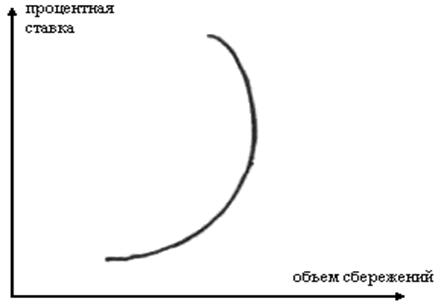

В целом, зависимость между процентной ставкой и объемом сбережений образуют индивидуальное предложение сбережений. Графическое отображение этой зависимости есть кривая индивидуального предложения сбережений (рисунок 5.4‑3). Эмпирические исследования свидетельствуют, что в типичном случае, при относительно небольших значениях процентной ставки рост доходности сбережений ведет к увеличению их объема, а когда процентная ставка превышает некоторый предельный уровень – объем сбережений начинает снижаться (эффект дохода начинает оказывать большее влияние).

В реальности значение процентных ставок, как правило, соответствуют возрастающему участку кривой рыночного предложения – возрастание процентных ставок ведет к росту предложения сбережений, причем эластичность этой взаимосвязи невелика. Однако, это не всегда и необязательно так, и возможны случаи, когда увеличение процентных ставок оказывает обратное действие на объем сбережений.

Рисунок 5.4 ‑ 3

Индивидуальное предложение сбережений.

Дата: 2019-07-30, просмотров: 429.