В нашей простой модели рынка капиталов предложение заемных средств формируется домашними хозяйствами. Модель предложения заемных средств, рассматриваемая ниже, носит название теории межвременного выбора, и впервые была предложена экономистом‑неоклассиком Ирвингом Фишером.

Модель исходит из естественного предположения, что люди сберегают часть своего текущего дохода, то есть, не расходуют весь свой доход на текущее потребление, а откладывают его часть для потребления в будущем. Возможна и обратная ситуация – когда человек потребляет больше, чем позволяет ему текущий доход – за счет заимствования средств, – таким образом, отказываясь от какой‑то части будущего потребления.

Мы будем считать, что человек свободен в выборе – сколько потреблять и сколько сберегать. Что в этом случае определяет его решение о соотношении между текущим и будущим потреблением? Отвечая на этот вопрос, мы будем исходить их того, что люди, принимая то или иное решение, стремятся максимизировать свое благосостояние (полезность), исходя из имеющихся возможностей. Можно сказать, что выбор определяется, с одной стороны, – предпочтениями человека (в данном случае – между текущим и будущим потреблением), с другой – теми возможностями, которые предоставляет рынок.

Рисунок 5.3 - 1

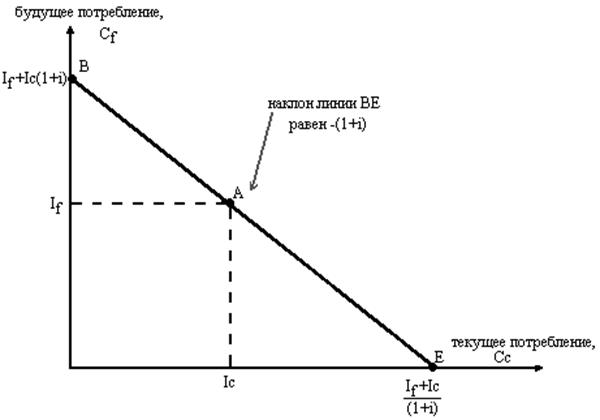

Межвременное бюджетное ограничение. Точка А на рисунке представляет так называемый начальный запас – доход, которым располагает человек в текущем периоде Ic и который рассчитывает получить в будущем If. Линия ВЕ представляет собой достижимые комбинации текущего и будущего потребления при данном начальном запасе и процентной ставке i.

Рассмотрим простую модель индивидуального выбора. На рисунке 5.3‑1 по горизонтальной оси откладывается объем потребления (расходы в стоимостном выражении) в текущем периоде, – скажем, в этом году. По вертикали – расходы на потребление в будущем периоде – пусть, в следующем году. Каждая точка в данных координатах представляет собой определенное сочетание текущего и будущего потребления. Возможности человека определяются, прежде всего, размером дохода, который он потребляет в текущем периоде и ожидает получить в будущем. На рисунке размер текущего дохода обозначен Ic, будущего – If. Находясь в точке А, человек ничего не сберегает и ничего не заимствует. Однако если существует финансовый рынок, он имеет возможность выбрать более предпочтительную для себя комбинацию текущего и будущего потребления. Пропорция, в которой он может обменивать одну единицу (например, гривну) текущего потребления на будущее потребление, определяется тем доходом, который он может получить, предложив на рынке свои сбережения (открыв банковский депозит, купив ценные бумаги и т.д.) – то есть рыночной процентной ставкой. Говоря экономическим языком, процентная ставка отражает альтернативную стоимость единицы текущего потребления, выраженную в единицах будущего потребления – отказавшись от одной гривны сегодняшних расходов, человек имеет возможность получить 1+ i гривен через определенный период, где I – ставка доходности финансовых вложений (рыночная процентная ставка).

На рисунке 5.3‑1 возможности человека отражены линией ВЕ, называемой межвременным бюджетным ограничением. Точки В и Е соответствуют двум, в действительности невозможным, крайностям. В точке В человек весь свой текущий доход сберегает, в точке Е – заимствует максимально возможный объем средств, отказываясь потребления в будущем. Заметим, что возможности по заимствованию в нашей модели ограничены размером будущего дохода – нельзя брать в долг больше, чем сможешь отдать в будущем. Если через СС обозначить текущее потребление, а через С f – будущее, то точка В на рисунке 5.3‑1 определяется соотношениями

,

,

точка Е соответственно

,

,  .

.

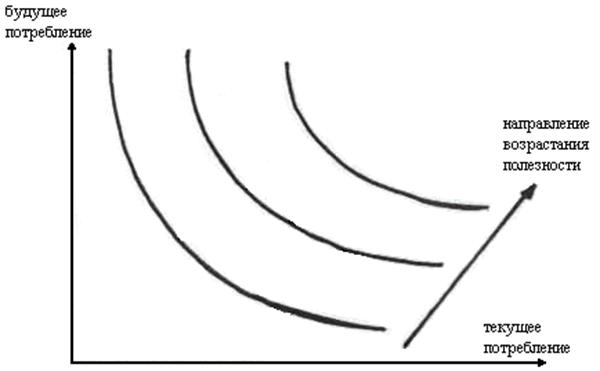

Какую точку на отрезке ВЕ выберет потребитель – зависит от его предпочтений. Для моделирования предпочтений используется обычный аппарат кривых безразличия – в данном случае, между текущим и будущим потреблением. Сочетания объемов текущего и будущего потребления, которые находятся на одной кривой безразличия – одинаково предпочтительны для человека. Так как потребление и в одном и в другом периоде обладает свойствами “положительного” блага (чем больше – тем лучше), то чем выше (дальше от начала координат) находится кривая безразличия – тем выше благосостояние (полезность) человека (рисунок 5.3‑2). наклон (тангенс угла наклона) кривой безразличия – предъявляет собой предельную норму замены между текущим и будущим потреблением (MRScf). Предельная норма замены характеризует относительную ценность для человека дополнительной единицы текущего потребления, выраженную в единицах будущего. Другими словами MRScf – это минимальный объем будущего потребления, который необходимо предоставить человеку дополнительно, чтобы он отказался от одной единицы текущего потребления. Формально

.

.

Рисунок 5.3 - 2

Карта кривых безразличия между текущим и будущим потреблением. И текущее, и будущее потребление естественно считать обычными благами – увеличение и того, и другого увеличивает уровень благосостояния (полезность).

Предпочтения (а значит, и карта кривых безразличия) у разных людей различны. Но принцип выбора для рационально принимающего субъекта будет одним и тем же – человек выберет наилучшее для себя решение, – когда уровень его благосостояния (полезности) будет наивысшим из возможных. На рисунке 5.3‑3 это точка, где самая далекая от начала координат кривая безразличия касается межвременного бюджетного ограничения. В этой точке выполняется условие:

,

,

(1.1)

то есть альтернативная стоимость текущего потребления, выраженная в единицах будущего потребления, равняется индивидуальной оценке его относительной полезности. Это соотношение имеет экономическую интерпретацию. Например, если MRScf>1+I, это означает, что дополнительная единица текущего потребления для человека более ценна, чем стоимость (пропорция обмена), предлагаемая рынком, и он, соответственно, сократит сбережения.

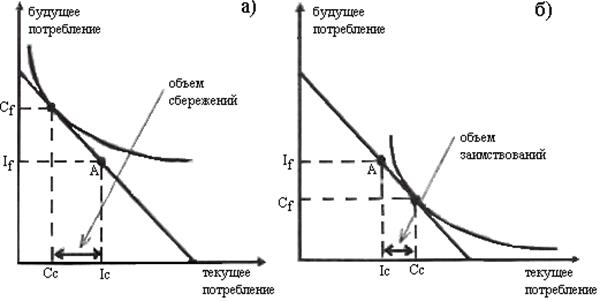

В зависимости от предпочтений, человек может сберегать часть текущего дохода (рисунок 5.3‑3а), или выступать в роли заемщика (рисунок 5.3‑3б).

Рисунок 5.3 - 3

Равновесие потребителей с различными предпочтениями относительно текущего и будущего потребления:

а) потребитель сберегает часть будущего дохода;

б) потребитель занимает средства, увеличивая текущее потребление за счет будущего.

Дата: 2019-07-30, просмотров: 446.