Содержание

Введение

1. Оценка вариантов инвестирования

1.1 Банковский кредит

1.2 Лизинг

2. Оценка экономической эффективности инвестиций

2.1. Чистая текущая стоимость

2.2 Индекс рентабельности инвестиций

2.3 Срок окупаемости инвестиций

2.4 Внутренняя норма доходности

3. Анализ альтернативных проектов

4. Анализ эффективности инвестиционных проектов

в условиях инфляции и риска

4.1. Оценка проектов в условиях инфляции

4.2 Оценка рисков инвестиционных проектов

5. Оптимальное размещение инвестиций

5.1. Проекты, поддающиеся дроблению

5.2 Проекты, не поддающиеся дроблению

Список использованных источников

1. Оценка вариантов инвестирования

Банковский кредит

Предприятию предоставлен банковский кредит:

1) на один год при условиях начисления процентов каждый месяц из расчета 21% годовых (на май 2003 г.);

2) на три года с ежеквартальным начислением процентов из расчета 10% годовых;

3) на семь лет с ежегодным начислением процентов из расчета 5% годовых.

4) инвестиционный капитал в начальный момент: проект А – 34 млн. руб., проект Б – 45 млн. руб., проект В – 45 млн. руб.

Для финансирования инвестиционных проектов могут выделяться среднесрочные или долгосрочные займы (кредиты). К среднесрочным относятся ссуды, выдаваемые на срок от 1 года до 5 лет. Займы, предоставленные на срок свыше 5 лет, относятся к долгосрочным.

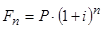

Размер инвестированного капитала через n лет определяется по формуле:

,

,

где  - размер инвестированного капитала через n лет, руб.;

- размер инвестированного капитала через n лет, руб.;  - сумма денег в начальный момент времени (величина инвестированного капитала), руб.;

- сумма денег в начальный момент времени (величина инвестированного капитала), руб.;  - число периодов, за которые начисляется процент;

- число периодов, за которые начисляется процент;  -ставка процента за кредит.

-ставка процента за кредит.

,

,

где  - сумма каждого платежа в постоянном ряду равных платежей, руб.

- сумма каждого платежа в постоянном ряду равных платежей, руб.

Размер инвестированного капитала к концу n-го года:

.

.

При этом к концу первого года  ; к концу второго года

; к концу второго года  .

.

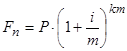

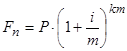

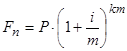

Внутригодовые процентные начисления:

,

,

где  - объявленная годовая ставка;

- объявленная годовая ставка;  - количество начислений в году;

- количество начислений в году;  - количество лет.

- количество лет.

1). Определяем инвестиционный капитал за один год из расчета 21% годовых:

.

Проект – Б = В

= 45 * (1+0,21) = 54,45 (млн. руб.)

= 45 * (1+0,21) = 54,45 (млн. руб.)

Проект – А

= 34 * (1+0,21) = 41,14 (млн. руб.);

2). Определяем ежемесячное начисление процентов на инвестиционный капитал до мая месяца включительно из расчета 21% годовых:

,

Проект – Б = В

= 45 * (1 + 0,21/12*5) = 48,938 млн.руб.;

= 45 * (1 + 0,21/12*5) = 48,938 млн.руб.;

Проект – А

= 34 * (1 + 0,21/12*5) = 36,975 млн.руб.;

3). Определяем начисление процентов ежеквартально на три года из расчета 10% годовых:

Проект – Б = В

= 45 * (1 + 0,10/4*4)3 = 45*(1+0,025*4)3 = 45 *(1,1)3 = 45*1,331 = 59,895 млн. руб.;

= 45 * (1 + 0,10/4*4)3 = 45*(1+0,025*4)3 = 45 *(1,1)3 = 45*1,331 = 59,895 млн. руб.;

Проект – А

= 34 * (1 + 0,10/4*4)3 = 34*(1+0,025*4)3 = 34 *(1,1)3 = 34*1,331=45,254 млн. руб.;

4). Определяем ежегодное начисление процентов на семь лет из расчета 5% годовых:

.

.

Проект – Б = В

= 45 * (1+0,05)7 = 45 *1,407 = 63,315 млн.руб.;

= 45 * (1+0,05)7 = 45 *1,407 = 63,315 млн.руб.;

Проект – А

= 34 * (1+0,05)7 = 34 *1,407 = 47,838 млн.руб.;

= 34 * (1+0,05)7 = 34 *1,407 = 47,838 млн.руб.;

Лизинг

Предприятию предоставлены транспортные средства в лизинг:

1) стоимость арендного подвижного состава равна величине инвестиций;

2) срок лизингового договора - составляет 5 лет;

3) лизинговый процент составит 15% годовых;

4) взнос платежей производится один раз в конце года;

5) остаточная стоимость по договору - 10%.

Лизинг – долгосрочная аренда движимого и недвижимого имущества на срок от 3 до 20 лет и более. В соответствии с Законом РФ «О лизинге» от 29.10.98 №164-ФЗ лизинг - это вид инвестиционной деятельности по приобретению имущества и передачи его на основании договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором с правом выкупа имущества лизингополучателем.

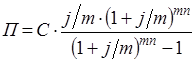

При разовом взносе платежей по лизингу в течение года определяется по формуле:

,

,

где П - сумма арендных платежей, руб.; С - сумма амортизации или стоимость лизинговых основных фондов, руб.; j - лизинговый процент, доли единицы (15%); n - срок контракта; m периодичность арендных платежей в году.

При взносе платежей m раз в течение года

.

.

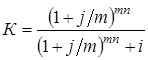

При заключении лизингового соглашения часто не предусматривается полная амортизация стоимости арендованного оборудования и т.д.

В этом случае сумму лизингового платежа корректируют на процент остаточной стоимости. Для этого используется формула корректировочного множителя.

,

,

где i - процент остаточной стоимости (10%).

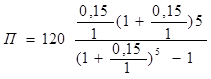

Рассмотрим пример транспортное средство взято по лизингу.

Стоимость арендного транспортного средства – 120 тыс. руб., срок лизингового договора – 5 лет. Лизинговый процент – 15% годовых, взнос платежей производится один раз в конце года.

Остаточная стоимость по договору – 10%.

Величина лизинговых платежей будет постоянна и составит

= 5

= 5

= 120 * 0,15 *1,15 = 120 * 0,347 = 120 * 0,26 = 31,2 млн. руб.

= 120 * 0,15 *1,15 = 120 * 0,347 = 120 * 0,26 = 31,2 млн. руб.

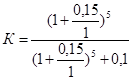

Корректировочный множитель

=

=

2,31

2,31

= 2,41 = 0,958

Сумма разового арендного платежа с учетом корректировочного множителя составит

млн. руб.

млн. руб.

План погашения долга по лизинговому договору представим в таблице.

| Периодичность платежей | Остаточная стоимость на начало периода, млн.руб. | Арендные платежи, млн.руб. | Проценты за лизинг, млн. руб. (гр. 2∙  ) )

| Амортизация, млн. руб. (гр. 3-гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| 1- й год | 120,0 | 30,886 | 9,0 | 21,886 |

| 2- й год | 96,0 | 30,886 | 7,2 | 23,686 |

| 3-й год | 72,0 | 30,886 | 5,4 | 25,486 |

| 4-й год | 48,0 | 30,886 | 3,6 | 27,286 |

| 5-й год | 24,0 | 30,886 | 1,8 | 29,086 |

| Остаточная стоимость всего за 5 лет | ∑154,43 | ∑ 27,0 | ∑127,43 |

Финансовые инвестиции

Финансовые инвестиции являются сравнительно новым явлением в практической деятельности предприятий. Финансовые инвестиции (портфельные инвестиции) - вложение средств в различные финансовые активы, наибольшую долю среди которых занимают вложения в ценные бумаги.

Основные этапы инвестирования в финансовые активы:

1) выбор инвестиционной политики;

2) анализ ценных бумаг;

3) формирование портфеля ценных бумаг;

4) оценка эффективности портфеля ценных бумаг.

Выпуск ценных бумаг в обращение осуществляется при учреждении акционерного общества и продаже акций его учредителям (владельцам). Акционирование является одним из методов финансирования инвестиций.

В условиях рыночной экономики одним из основных методов привлечения средств инвесторов для организации или расширения деятельности предприятия является эмиссия ценных бумаг.

В зависимости от потребностей акционерного общества эмиссия ценных бумаг может быть направлена:

· на увеличение уставного капитала эмитента;

· на изменение структуры акционерного капитала;

· на мобилизацию ресурсов на инвестиции или пополнение оборотных средств;

· на погашение кредиторской задолженности эмитента;

· на привлечение заемного капитала путем выпуска облигаций хозяйствующего субъекта.

Акции представляют собой имущественные ценные бумаги, которые удостоверяют права их владельцев на часть чистой прибыли акционерного общества в виде дивидендов, участие в управлении и на долю в имуществе акционерного общества в случае его ликвидации.

Акции акционерного общества бывают двух категорий: обыкновенные и привилегированные. Наибольший риск вложения капитала имеют обыкновенные акции (т.е. риск неопределенности в получении будущих доходов).

Обыкновенные акции дают право на участие в управлении акционерным обществом и участие в распределении чистой прибыли общества после пополнения резервов и выплаты дивидендов по привилегированным акциям.

Привилегированные акции не дают права на участие в управлении, но приносят постоянный (фиксированный) дивиденд и имеют преимущество перед обыкновенными акциями при распределении прибыли и ликвидации общества.

Дивиденды на предприятии выплачиваются только в том случае, если профинансированы за счет прибыли все приемлемые инвестиционные проекты или вовсе нет приемлемых инвестиционных проектов. Если всю прибыль целесообразно использовать для реинвестирования, дивиденды не выплачиваются совсем. Дивиденды не будут выплачиваться, если предприятие не имеет прибыли. Нередко предприятия не выплачивают дивиденды с тем, чтобы избежать налога, так как налогом облагаются только полученные акционерами дивиденды, а отложенные к выплате дивиденды (нераспределенная прибыль) налогом не облагаются.

Многие грузовые автотранспортные предприятия, ставшие в условиях рынка акционерными обществами, в начале 90-х годов осуществляли выпуск акций, которые не приобрели большой популярности, т. к. предприятия не имели достаточной прибыли по результатам хозяйственной деятельности. Поэтому акции грузовых автотранспортных предприятий не имеют широкого хождения на биржах и не имеют рыночной стоимости, а распространяются только внутри предприятия (между рабочими, сотрудниками).

Финансовые инвестиции:

1) номинальная стоимость привилегированной акции - 1300,0 руб.;

2) номинальная стоимость обыкновенной акции - 130,00 руб.;

3) количество выпущенных акций (по вариантам): №1-10 составят 100000 штук;

4) дивиденд на одну акцию (по вариантам): №1-10 составит 30% годовых;

5) затраты, связанные с размещением 3% от объема эмиссии.

СД = 130 руб. *100 000 шт. * 0,3 = 3,9 млн. руб.

ЧП = 13 млн. руб. – (13 млн. руб. * 0,03) – 3,9 млн. руб. = 13 млн. руб. - 0,39 млн. руб. – 3,9 млн. руб. = 8,71 млн. руб.

Сумма привилегированных акций не должна превышать 25% уставного капитала общества. Минимальный размер уставного капитала установлен для открытого акционерного общества 1000 МРОТ и для закрытого акционерного общества 100 МРОТ на дату их регистрации.

Цена капитала, привлекаемого через размещение привилегированных акций:

,

,

Кр = 21,78 / 130 – 3,9 = 2,4.

где D - дивиденд, выплачиваемый по привилегированной акции, руб.; P - цена привилегированной акции, руб.; Kp - цена капитала или требуемая доходность, руб.; F - затраты, связанные с размещением эмиссии (расходы на оплату инвестиционного консультанта, организация рекламной кампании, процедура андеррайтинга), руб.

Цена капитала, мобилизуемого путем размещения обыкновенных акций:

,

,

где Ko - стоимость капитала, привлекаемого путем эмиссии обыкновенных акций, руб.; D - дивиденды, выплачиваемые по обыкновенным акциям, руб.; Po - цена обыкновенных акций, руб.; НП - нераспределенная прибыль (отложенные потенциальные дивиденды акционеров), руб.

Чистая текущая стоимость

Чистая текущая стоимость инвестиционного проекта представляет разницу между текущей стоимостью будущего денежного потока (притока денежных средств) и суммой первоначального капитала. Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта.

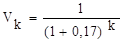

Коэффициент дисконтирования:

,

,

где r – ставка дисконтирования; k - период (месяц, год), показывает количество лет между текущим моментом и моментом получения денежного потока.

В качестве коэффициента дисконтирования может использоваться либо процентная ставка математическое дисконтирование), либо учетная ставка (банковское дисконтирование).

Общая накопленная величина дисконтированных поступлений:

PV=

где  - денежные поступления, генерируемые проектом в году k (чистый доход), руб. При разовой инвестиции:

- денежные поступления, генерируемые проектом в году k (чистый доход), руб. При разовой инвестиции:

NPV=  ,

,

где IC – стартовые инвестиции, руб.

Условия: NPV > 0 - проект следует принять;

NPV < 0 - проект следует отвергнуть;

NPV = 0 - проект ни прибыльный, но и ни убыточный (любое решение

Рассмотрим расчет чистой текущей стоимости инвестиционных проектов.

Дисконтированная ставка 15%.

Стартовые инвестиции и денежные потоки

| Показатель | Проект А, млн. руб. | Проект Б, млн. руб. | Проект В, млн. руб. |

| 1 | 2 | 3 | 4 |

| 1. Инвестиции | 34 | 45 | 45 |

| 2. Результаты по годам | |||

| 1 - й | 24 | 34 | 30 |

| 2 - й | 15 | 23 | 21 |

| 3 – й | 9 | 11 | 14 |

| 4 – й | 3 | 9 | 7 |

| 5 – й | 0 | 0 | 3 |

| Итого | 51 | 77 | 75 |

Определим суммарные приведенные результаты за 5 лет при ставке дисконтирования 0,12.

Проект А:

24/1,15 + 15/1,323 + 9/1,521 + 3/1,749 + 0 = 20,870+11,338+5,917+1,715 = 39,840 млн.руб. 39,840 > 34,0, следовательно проект окупается в 3 году

24/1,15 + 15/1,323 + 9/1,521 + 3/1,749 + 0 = 20,870+11,338+5,917+1,715 = 39,840 млн.руб. 39,840 > 34,0, следовательно проект окупается в 3 году

NPV= PV – IC = 39,840 – 34 = 5,840 млн. руб., NPV >0.

Проект принимается.

Проект Б:

34/1,15 + 23/1,323 + 11/1,521 + 9/1,749 + 0 = 29,565 + 17,385 + 7,232 + 5,146 = 59,328 млн.руб. 59,328 > 45,0, следовательно проект окупается в 3 году

34/1,15 + 23/1,323 + 11/1,521 + 9/1,749 + 0 = 29,565 + 17,385 + 7,232 + 5,146 = 59,328 млн.руб. 59,328 > 45,0, следовательно проект окупается в 3 году

NPV= PV – IC = 59,328 – 45 = 14,328 млн. руб., NPV >0.

Проект принимается.

Проект В:

30/1,15 + 21/1,323 + 14/1,521 + 7/1,749 + 3/2,011 = 26,087+15,873+9,964+4,002+1,492 = 57,418 млн.руб.

30/1,15 + 21/1,323 + 14/1,521 + 7/1,749 + 3/2,011 = 26,087+15,873+9,964+4,002+1,492 = 57,418 млн.руб.

57,418 > 45,0, следовательно проект окупается на третий год.

NPV= PV – IC = 57,418 – 45 = 12,418 млн. руб., NPV >0.

Проект принимается.

Из выше приведённого расчёта, предпочтительным является проект Б

Срок окупаемости инвестиций

Метод является одним из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Один из наиболее часто применяемых показателей для анализа инвестиционных проектов.

Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиций.

РР – это число лет, необходимое для возмещения стартовых инвестиционных расходов.

РР = min n, при котором  .

.

Если без учета фактора времени, т.е. когда равные суммы дохода, получаемые в разное время, рассматриваются как равноценные, то показатель срока окупаемости

где I С - размер инвестиций, руб.;  – ежегодный чистый доход, руб.

– ежегодный чистый доход, руб.

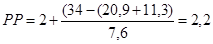

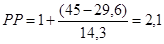

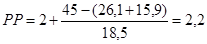

Проект А: Проект окупается на 3 году.

года

года

Проект Б: Проект окупается на 3 году.

год

год

Проект В: Проект окупается на 3 году.

Приходим к выводу, что по сроку окупаемости, наиболее эффективен проект Б. Окончательный вариант, учитывая вышеприведённые расчёты, остаётся за проектом Б

ГГод

Поток, млн. руб.

Расчет 1

Расчет 2

=17%

=17%

=18%

=18%

2) IRR =  .

.

IRR = 17,75% является верхним пределом процентной ставки, по которой предприятие может окупить кредит для финансирования инвестиционного проекта.

Содержание

Введение

1. Оценка вариантов инвестирования

1.1 Банковский кредит

1.2 Лизинг

2. Оценка экономической эффективности инвестиций

2.1. Чистая текущая стоимость

2.2 Индекс рентабельности инвестиций

2.3 Срок окупаемости инвестиций

2.4 Внутренняя норма доходности

3. Анализ альтернативных проектов

4. Анализ эффективности инвестиционных проектов

в условиях инфляции и риска

4.1. Оценка проектов в условиях инфляции

4.2 Оценка рисков инвестиционных проектов

5. Оптимальное размещение инвестиций

5.1. Проекты, поддающиеся дроблению

5.2 Проекты, не поддающиеся дроблению

Список использованных источников

1. Оценка вариантов инвестирования

Банковский кредит

Предприятию предоставлен банковский кредит:

1) на один год при условиях начисления процентов каждый месяц из расчета 21% годовых (на май 2003 г.);

2) на три года с ежеквартальным начислением процентов из расчета 10% годовых;

3) на семь лет с ежегодным начислением процентов из расчета 5% годовых.

4) инвестиционный капитал в начальный момент: проект А – 34 млн. руб., проект Б – 45 млн. руб., проект В – 45 млн. руб.

Для финансирования инвестиционных проектов могут выделяться среднесрочные или долгосрочные займы (кредиты). К среднесрочным относятся ссуды, выдаваемые на срок от 1 года до 5 лет. Займы, предоставленные на срок свыше 5 лет, относятся к долгосрочным.

Размер инвестированного капитала через n лет определяется по формуле:

,

где - размер инвестированного капитала через n лет, руб.; - сумма денег в начальный момент времени (величина инвестированного капитала), руб.; - число периодов, за которые начисляется процент; -ставка процента за кредит.

,

где - сумма каждого платежа в постоянном ряду равных платежей, руб.

Размер инвестированного капитала к концу n-го года:

.

При этом к концу первого года ; к концу второго года .

Внутригодовые процентные начисления:

,

где - объявленная годовая ставка; - количество начислений в году; - количество лет.

1). Определяем инвестиционный капитал за один год из расчета 21% годовых:

.

Проект – Б = В

= 45 * (1+0,21) = 54,45 (млн. руб.)

Проект – А

= 34 * (1+0,21) = 41,14 (млн. руб.);

2). Определяем ежемесячное начисление процентов на инвестиционный капитал до мая месяца включительно из расчета 21% годовых:

,

Проект – Б = В

= 45 * (1 + 0,21/12*5) = 48,938 млн.руб.;

Проект – А

= 34 * (1 + 0,21/12*5) = 36,975 млн.руб.;

3). Определяем начисление процентов ежеквартально на три года из расчета 10% годовых:

Проект – Б = В

= 45 * (1 + 0,10/4*4)3 = 45*(1+0,025*4)3 = 45 *(1,1)3 = 45*1,331 = 59,895 млн. руб.;

Проект – А

= 34 * (1 + 0,10/4*4)3 = 34*(1+0,025*4)3 = 34 *(1,1)3 = 34*1,331=45,254 млн. руб.;

4). Определяем ежегодное начисление процентов на семь лет из расчета 5% годовых:

.

Проект – Б = В

= 45 * (1+0,05)7 = 45 *1,407 = 63,315 млн.руб.;

Проект – А

= 34 * (1+0,05)7 = 34 *1,407 = 47,838 млн.руб.;

Лизинг

Предприятию предоставлены транспортные средства в лизинг:

1) стоимость арендного подвижного состава равна величине инвестиций;

2) срок лизингового договора - составляет 5 лет;

3) лизинговый процент составит 15% годовых;

4) взнос платежей производится один раз в конце года;

5) остаточная стоимость по договору - 10%.

Лизинг – долгосрочная аренда движимого и недвижимого имущества на срок от 3 до 20 лет и более. В соответствии с Законом РФ «О лизинге» от 29.10.98 №164-ФЗ лизинг - это вид инвестиционной деятельности по приобретению имущества и передачи его на основании договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором с правом выкупа имущества лизингополучателем.

При разовом взносе платежей по лизингу в течение года определяется по формуле:

,

где П - сумма арендных платежей, руб.; С - сумма амортизации или стоимость лизинговых основных фондов, руб.; j - лизинговый процент, доли единицы (15%); n - срок контракта; m периодичность арендных платежей в году.

При взносе платежей m раз в течение года

.

При заключении лизингового соглашения часто не предусматривается полная амортизация стоимости арендованного оборудования и т.д.

В этом случае сумму лизингового платежа корректируют на процент остаточной стоимости. Для этого используется формула корректировочного множителя.

,

где i - процент остаточной стоимости (10%).

Рассмотрим пример транспортное средство взято по лизингу.

Стоимость арендного транспортного средства – 120 тыс. руб., срок лизингового договора – 5 лет. Лизинговый процент – 15% годовых, взнос платежей производится один раз в конце года.

Остаточная стоимость по договору – 10%.

Величина лизинговых платежей будет постоянна и составит

= 5

= 120 * 0,15 *1,15 = 120 * 0,347 = 120 * 0,26 = 31,2 млн. руб.

Корректировочный множитель

=

2,31

= 2,41 = 0,958

Сумма разового арендного платежа с учетом корректировочного множителя составит

млн. руб.

План погашения долга по лизинговому договору представим в таблице.

| Периодичность платежей | Остаточная стоимость на начало периода, млн.руб. | Арендные платежи, млн.руб. | Проценты за лизинг, млн. руб. (гр. 2∙ )

| Амортизация, млн. руб. (гр. 3-гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| 1- й год | 120,0 | 30,886 | 9,0 | 21,886 |

| 2- й год | 96,0 | 30,886 | 7,2 | 23,686 |

| 3-й год | 72,0 | 30,886 | 5,4 | 25,486 |

| 4-й год | 48,0 | 30,886 | 3,6 | 27,286 |

| 5-й год | 24,0 | 30,886 | 1,8 | 29,086 |

| Остаточная стоимость всего за 5 лет | ∑154,43 | ∑ 27,0 | ∑127,43 |

Финансовые инвестиции

Финансовые инвестиции являются сравнительно новым явлением в практической деятельности предприятий. Финансовые инвестиции (портфельные инвестиции) - вложение средств в различные финансовые активы, наибольшую долю среди которых занимают вложения в ценные бумаги.

Основные этапы инвестирования в финансовые активы:

1) выбор инвестиционной политики;

2) анализ ценных бумаг;

3) формирование портфеля ценных бумаг;

4) оценка эффективности портфеля ценных бумаг.

Выпуск ценных бумаг в обращение осуществляется при учреждении акционерного общества и продаже акций его учредителям (владельцам). Акционирование является одним из методов финансирования инвестиций.

В условиях рыночной экономики одним из основных методов привлечения средств инвесторов для организации или расширения деятельности предприятия является эмиссия ценных бумаг.

В зависимости от потребностей акционерного общества эмиссия ценных бумаг может быть направлена:

· на увеличение уставного капитала эмитента;

· на изменение структуры акционерного капитала;

· на мобилизацию ресурсов на инвестиции или пополнение оборотных средств;

· на погашение кредиторской задолженности эмитента;

· на привлечение заемного капитала путем выпуска облигаций хозяйствующего субъекта.

Акции представляют собой имущественные ценные бумаги, которые удостоверяют права их владельцев на часть чистой прибыли акционерного общества в виде дивидендов, участие в управлении и на долю в имуществе акционерного общества в случае его ликвидации.

Акции акционерного общества бывают двух категорий: обыкновенные и привилегированные. Наибольший риск вложения капитала имеют обыкновенные акции (т.е. риск неопределенности в получении будущих доходов).

Обыкновенные акции дают право на участие в управлении акционерным обществом и участие в распределении чистой прибыли общества после пополнения резервов и выплаты дивидендов по привилегированным акциям.

Привилегированные акции не дают права на участие в управлении, но приносят постоянный (фиксированный) дивиденд и имеют преимущество перед обыкновенными акциями при распределении прибыли и ликвидации общества.

Дивиденды на предприятии выплачиваются только в том случае, если профинансированы за счет прибыли все приемлемые инвестиционные проекты или вовсе нет приемлемых инвестиционных проектов. Если всю прибыль целесообразно использовать для реинвестирования, дивиденды не выплачиваются совсем. Дивиденды не будут выплачиваться, если предприятие не имеет прибыли. Нередко предприятия не выплачивают дивиденды с тем, чтобы избежать налога, так как налогом облагаются только полученные акционерами дивиденды, а отложенные к выплате дивиденды (нераспределенная прибыль) налогом не облагаются.

Многие грузовые автотранспортные предприятия, ставшие в условиях рынка акционерными обществами, в начале 90-х годов осуществляли выпуск акций, которые не приобрели большой популярности, т. к. предприятия не имели достаточной прибыли по результатам хозяйственной деятельности. Поэтому акции грузовых автотранспортных предприятий не имеют широкого хождения на биржах и не имеют рыночной стоимости, а распространяются только внутри предприятия (между рабочими, сотрудниками).

Финансовые инвестиции:

1) номинальная стоимость привилегированной акции - 1300,0 руб.;

2) номинальная стоимость обыкновенной акции - 130,00 руб.;

3) количество выпущенных акций (по вариантам): №1-10 составят 100000 штук;

4) дивиденд на одну акцию (по вариантам): №1-10 составит 30% годовых;

5) затраты, связанные с размещением 3% от объема эмиссии.

СД = 130 руб. *100 000 шт. * 0,3 = 3,9 млн. руб.

ЧП = 13 млн. руб. – (13 млн. руб. * 0,03) – 3,9 млн. руб. = 13 млн. руб. - 0,39 млн. руб. – 3,9 млн. руб. = 8,71 млн. руб.

Сумма привилегированных акций не должна превышать 25% уставного капитала общества. Минимальный размер уставного капитала установлен для открытого акционерного общества 1000 МРОТ и для закрытого акционерного общества 100 МРОТ на дату их регистрации.

Цена капитала, привлекаемого через размещение привилегированных акций:

,

Кр = 21,78 / 130 – 3,9 = 2,4.

где D - дивиденд, выплачиваемый по привилегированной акции, руб.; P - цена привилегированной акции, руб.; Kp - цена капитала или требуемая доходность, руб.; F - затраты, связанные с размещением эмиссии (расходы на оплату инвестиционного консультанта, организация рекламной кампании, процедура андеррайтинга), руб.

Цена капитала, мобилизуемого путем размещения обыкновенных акций:

,

где Ko - стоимость капитала, привлекаемого путем эмиссии обыкновенных акций, руб.; D - дивиденды, выплачиваемые по обыкновенным акциям, руб.; Po - цена обыкновенных акций, руб.; НП - нераспределенная прибыль (отложенные потенциальные дивиденды акционеров), руб.

Оценка экономической, эффективности инвестиций

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений.

Основными методами оценки экономической эффективности являются:

- метод чистой текущей стоимости (чистый приведенный эффект);

- метод срока окупаемости;

- метод индекса рентабельности проекта;

- метод внутренней нормы доходности.

Экономическая оценка инвестиций является важнейшей задачей экономического анализа инвестиционных проектов, т. к. поступающие денежные средства (потоки) обеспечивают окупаемость инвестиционного проекта.

Экономический анализ инвестиционных решений должен быть основан на исследовании доходов и расходов в форме денежных потоков. Определение количества лет, необходимых предприятию для возмещения затрат на создание предприятия, напрямую зависит от срока эксплуатации ОФ и финансовых результатов.

Поток денежных средств предприятия – сумма чистой прибыли, амортизационных отчислений, изменений в долгосрочной задолженности и собственном оборотном капитале за вычетом капвложений в основные средства: денежный поток рассматривается в оценке как один из наиболее объективных показателей финансовой деятельности предприятия.

,

,

где  - чистая прибыль предприятия, руб.;

- чистая прибыль предприятия, руб.;  - амортизационные отчисления, руб.;

- амортизационные отчисления, руб.;  - капитальные вложения в основные средства, руб.;

- капитальные вложения в основные средства, руб.;  - прирост (экономия) собственных оборотных средств, руб.;

- прирост (экономия) собственных оборотных средств, руб.;  - сумма подлежащей погашению долгосрочной задолженности, руб.

- сумма подлежащей погашению долгосрочной задолженности, руб.

Чистая текущая стоимость

Чистая текущая стоимость инвестиционного проекта представляет разницу между текущей стоимостью будущего денежного потока (притока денежных средств) и суммой первоначального капитала. Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта.

Коэффициент дисконтирования:

,

где r – ставка дисконтирования; k - период (месяц, год), показывает количество лет между текущим моментом и моментом получения денежного потока.

В качестве коэффициента дисконтирования может использоваться либо процентная ставка математическое дисконтирование), либо учетная ставка (банковское дисконтирование).

Общая накопленная величина дисконтированных поступлений:

PV=

где - денежные поступления, генерируемые проектом в году k (чистый доход), руб. При разовой инвестиции:

NPV= ,

где IC – стартовые инвестиции, руб.

Условия: NPV > 0 - проект следует принять;

NPV < 0 - проект следует отвергнуть;

NPV = 0 - проект ни прибыльный, но и ни убыточный (любое решение

Рассмотрим расчет чистой текущей стоимости инвестиционных проектов.

Дисконтированная ставка 15%.

Стартовые инвестиции и денежные потоки

| Показатель | Проект А, млн. руб. | Проект Б, млн. руб. | Проект В, млн. руб. |

| 1 | 2 | 3 | 4 |

| 1. Инвестиции | 34 | 45 | 45 |

| 2. Результаты по годам | |||

| 1 - й | 24 | 34 | 30 |

| 2 - й | 15 | 23 | 21 |

| 3 – й | 9 | 11 | 14 |

| 4 – й | 3 | 9 | 7 |

| 5 – й | 0 | 0 | 3 |

| Итого | 51 | 77 | 75 |

Определим суммарные приведенные результаты за 5 лет при ставке дисконтирования 0,12.

Проект А:

24/1,15 + 15/1,323 + 9/1,521 + 3/1,749 + 0 = 20,870+11,338+5,917+1,715 = 39,840 млн.руб. 39,840 > 34,0, следовательно проект окупается в 3 году

NPV= PV – IC = 39,840 – 34 = 5,840 млн. руб., NPV >0.

Проект принимается.

Проект Б:

34/1,15 + 23/1,323 + 11/1,521 + 9/1,749 + 0 = 29,565 + 17,385 + 7,232 + 5,146 = 59,328 млн.руб. 59,328 > 45,0, следовательно проект окупается в 3 году

NPV= PV – IC = 59,328 – 45 = 14,328 млн. руб., NPV >0.

Проект принимается.

Проект В:

30/1,15 + 21/1,323 + 14/1,521 + 7/1,749 + 3/2,011 = 26,087+15,873+9,964+4,002+1,492 = 57,418 млн.руб.

57,418 > 45,0, следовательно проект окупается на третий год.

NPV= PV – IC = 57,418 – 45 = 12,418 млн. руб., NPV >0.

Проект принимается.

Из выше приведённого расчёта, предпочтительным является проект Б

Дата: 2019-07-30, просмотров: 284.