Таблица 11

Структура оборотных средств

| Элемент оборотных средств | Код стр. бух. баланса | 1996 | 1997 | |||

| Ср. год. сумма Тыс. руб. | Удел. вес, % | Ср. год. сумма тыс. руб. | Удел. вес, % | |||

| 1. Запасы | 210 | 7.828 | 63,80 | 13.031 | 52,92 | |

| в т.ч.: | 1.1.Сырье, материалы, МБП | 211 213 | 1.635 | 13,33 | 2.738 | 11,12 |

| 1.2.Готовая продукция | 215 | 5.486 | 44,71 | 9.281 | 37,69 | |

| 1.3.Расходы будущих периодов | 217 | - | 0,00 | 16 | 0,07 | |

| 1.4.Незавершенное производство | 214 | 707 | 5,76 | 996 | 4,04 | |

| 2. Дебиторская задолженность | 230 240 | 4.340 | 35,37 | 11.444 | 46,47 | |

| 3. Денежные средства | 260 | 101 | 0,83 | 149 | 0,61 | |

| Всего | 12.269 | 100 | 24.624 | 100 | ||

Из приведенной таблицы видно, что наибольшую долю оборотных средств составляют производственные запасы, что характерно для предприятий ПСМ, достаточно велика доля дебиторской задолженности. В 1997 году доля запасов сократилась по сравнению с 1996 годом на 10,88% в основном за счет снижения запасов сырья, материалов, МБП и готовой продукции. Однако снижение запасов готовой продукции сопровождалось ростом дебиторской задолженности, что говорит о росте слабого платежеспособного спроса на шлифовальную шкурку. Расходы будущих периодов и незавершенное производство имеет малый удельный вес. Это связано со спецификой данного производства. Повышение эффективности производства во многом определяется рациональным и экономическим использованием оборотных средств.

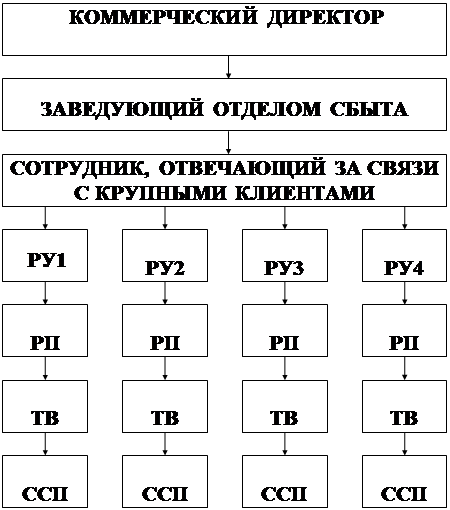

4.4 Организационная структура работников службы сбыта на ОАО "БАЗ"

Таблица 12.

РУ - руководитель продаж;

ТП - торговые представители;

ТВ - товароведы;

ССП - специалисты по стимулированию продаж

ССП - специалисты по стимулированию продаж

Итак, на основе проделанного анализ внутренней маркетинговой среды предприятия, можно сделать вывод, что финансовое состояние предприятия неустойчивое. Основная причина этого – высокие запасы сырья, материалов и готовой продукции. Однако вероятность банкротства предприятия очень низка. Это следствие достаточно высокой выручки от реализации продукции. Для оздоровления финансового положения предприятию необходимо стимулировать сбыт своей продукции для снижения запасов готовой продукции и систематизировать методику определения необходимого запаса материальных ресурсов.

Разработка программы стимулирования сбыта шлифовальной шкурки и расчет ее эффективности

План стимулирования сбыта шлифовальной шкурки

Основной задачей программы стимулирования сбыта является увеличение оборачиваемости товаров на месте их продажи. Ее исполнение возлагается на ответственного за стимулирование, работающего в сотрудничестве с управляющим по товару и директором по маркетингу. Он составляет план стимулирования сбыта шлифовальной шкурки включающий в себя следующие статьи:

а) Место шлифовальной шкурки на рынке. Кратко излагаются основные исходные данные, относящиеся к шлиф.шкурке, рынку, потребителю и конкурентной продукции.

б) Цели на предстоящий год. Указываются выполненные в течение предыдущего года мероприятия по стимулированию сбыта шлиф. шкурки и изучению конкурирующей продукции; анализируются результаты этой деятельности; описываются проблемы и возможности, которыми следует воспользоваться:

- качественные задачи (улучшение имиджа товара в глазах торговой сети за счет ускорения его оборачиваемости);

- количественные задачи (увеличение продаж на 20% к концу периода стимулирования).

в) Контроль за плановыми мероприятиями. Проверка рентабельности запланированных мероприятий осуществляется проведением тестов до и после стимулирования сбыта; при этом выбирается несколько торговых точек и анализируется продажа до и после стимулирования.

г) Бюджет. Для каждой операции по стимулированию сбыта устанавливается строго определенный бюджет. Этот бюджет включается в общий годовой бюджет.

д) План-график. Намеченные на год мероприятия представляются в графической форме.

Дата: 2019-07-30, просмотров: 302.