В рамках данной главы на начальном этапе осуществим агрегирование бухгалтерского баланса и отчета о прибылях и убытках за 2006, 2007 и 2008 годы на основании внешней финансовой отчетности, составив соответствующие таблицы:

Таблица 1

Агрегированный баланс на 01.01.2007 (за 2006 год)

| Агрегат | Статьи актива банка | Значение тыс. руб. | Агрегат | Статьи пассива банка | Значение тыс. руб. |

| А1 | Кассовые активы, всего (а2+а3+а4+а5) | 82135083 | О1 | Онкольные обязательства | 1299612 |

| а2 | Касса | 5420681 | О2 | Вклады до востребования | 2031992 |

| а3 | Резервное требование | 3538665 | О3 | Корр. счета | 690835 |

| а4 | Средства в РКЦ | 10955699 | О4 | Срочные обязательства | 11595109 |

| а5 | Средства на корр. счетах | 62220038 | О5 | Срочные вклады и депозиты | 55391831 |

| А6 | Ценные бумаги, всего (а7+а8+а8+а9) | 10258790 | О6 | Банковские займы | 31678237 |

| а7 | Гос. ценные бумаги | 600357 | О7 | Обращающиеся на рынке долговые обязательства | 2783821 |

| а8 | Ценные бумаги в портфеле | 9656433 | О8 | Прочие обязательства, всего (О9+О10) | 114558195 |

| а9 | Учтенные банком векселя, не оплаченные в срок | 2000 | О9 | Кредиторы | 113932 |

| А10 | Ссуды всего (а11+а12+а13+а14) | 112126478 | О10 | Прочие обязательства | 114444263 |

| а11 | Краткосрочные | 54748212 | Всего обязательств О1+О4+О8=127452916 | ||

| а12 | Банковские | 5554721 | С1 | Стержневой капитал (C2+C3) | 12245515 |

| а13 | Долгосрочные | 51423380 | С2 | Уставный фонд | 5120750 |

| а14 | Просроченные | 400165 | С3 | Фонды банка | 7124765 |

| А15 | Прочие активы, всего (а16+а17+а18+а19) | 38252370 | С4 | Дополнительный капитал, всего (С5+С6+С7+С8) | 10497513 |

| а16 | Инвестиции | 296562 | С5 | Резервы под обеспечение вложений в ЦБ | 0 |

| а17 | Капитализированные и нематериальные активы | 11020188 | С6 | Резервы | 6320984 |

| а18 | Прочие активы | 1228584 | С7 | Переоценка валютных средств | 0 |

| а19 | Отвлеченные средства, расходы и убытки | 25707036 | С8 | Прибыль | 4176529 |

| Баланс 242772721 | Баланс 242772721 | ||||

Таблица 2

Агрегированный счет прибылей и убытков на 01.01.2007

| Агрегат | Наименование статьи | Значение, тыс. руб. | Агрегат | Наименование статьи | Значение, тыс. руб. |

| d1 | Процентные доходы | 11970330 | d2* | в т.ч. доходы от опер. с ц.б. | 4251156 |

| r1 | Процентные расходы | 6019218 | r2 | Непроцентные расходы | 88690119 |

| e1 | Процентная маржа (d1-r1) | 5951112 | d3 | Валовые доходы (d1+d2) | 98496389 |

| d2 | Непроцентные доходы | 86526059 | r3 | Валовые расходы (r1+r2) | 94709337 |

| e2 | Валовая прибыль (d3-r3) | 3787052 |

Таблица 3

Агрегированный баланс на 01.01.2008 (за 2007 год)

| Агрегат | Статьи актива банка | Значение тыс. руб. | Агрегат | Статьи пассива банка | Значение тыс. руб. |

| А1 | Кассовые активы, всего (а2+а3+а4+а5) | 131550764 | О1 | Онкольные обязательства | 107242457 |

| а2 | Касса | 806241 | О2 | Вклады до востребования | 1313482 |

| а3 | Резервное требование | 3319898 | О3 | Корр. счета | 6107163 |

| а4 | Средства в РКЦ | 6796613 | О4 | Срочные обязательства | 28167163 |

| а5 | Средства на корр. счетах | 113371835 | О5 | Срочные вклады и депозиты | 95821109 |

| А6 | Ценные бумаги, всего (а7+а8+а8+а9) | 5881497 | О6 | Банковские займы | 45010466 |

| а7 | Гос. ценные бумаги | 0 | О7 | Обращающиеся на рынке долговые обязательства | 5502850 |

| а8 | Ценные бумаги в портфеле | 5881497 | О8 | Прочие обязательства, всего (О9+О10) | 81040816 |

| а9 | Учтенные банком векселя, не оплаченные в срок | 0 | О9 | Кредиторы | 111339 |

| А10 | Ссуды всего (а11+а12+а13+а14) | 202424041 | О10 | Прочие обязательства | 80929477 |

| а11 | Краткосрочные | 106152690 | Всего обязательств О1+О4+О8=216450436 | ||

| а12 | Банковские | 11619431 | С1 | Стержневой капитал (C2+C3) | 20054435 |

| а13 | Долгосрочные | 83676510 | С2 | Уставный фонд | 6400750 |

| а14 | Просроченные | 975410 | С3 | Фонды банка | 13653685 |

| А15 | Прочие активы, всего (а16+а17+а18+а19) | 65594360 | С4 | Дополнительный капитал, всего (С5+С6+С7+С8) | 15190991 |

| а16 | Инвестиции | 18972472 | С5 | Резервы под обеспечение вложений в ЦБ | 0 |

| а17 | Капитализированные и нематериальные активы | 7777688 | С6 | Резервы | 8026647 |

| а18 | Прочие активы | 7980803 | С7 | Переоценка валютных средств | 0 |

| а19 | Отвлеченные средства, расходы и убытки | 30863667 | С8 | Прибыль | 7164344 |

| Баланс 405450932 | Баланс 405450932 | ||||

Таблица 4

Агрегированный счет прибылей и убытков на 01.01.2008

| Агрегат | Наименование статьи | Значение, тыс. руб. | Агрегат | Наименование статьи | Значение, тыс. руб. |

| d1 | Процентные доходы | 20001735 | d2* | в т.ч. доходы от опер. с ц.б. | 6409910 |

| r1 | Процентные расходы | 9882844 | r2 | Непроцентные расходы | 124654046 |

| e1 | Процентная маржа (d1-r1) | 10118891 | d3 | Валовые доходы (d1+d2) | 140928846 |

| d2 | Непроцентные доходы | 120927111 | r3 | Валовые расходы (r1+r2) | 134536890 |

| e2 | Валовая прибыль (d3-r3) | 6391956 |

Таблица 5

Агрегированный баланс на 01.09.2008 (за 9 месяцев 2008 года)

| Агрегат | Статьи актива банка | Значение тыс. руб. | Агрегат | Статьи пассива банка | Значение тыс. руб. |

| А1 | Кассовые активы, всего (а2+а3+а4+а5) | 162418136 | О1 | Онкольные обязательства | 0 |

| а2 | Касса | 6884203 | О2 | Вклады до востребования | 3245326 |

| а3 | Резервное требование | 6266971 | О3 | Корр. счета | 8762320 |

| а4 | Средства в РКЦ | 13707951 | О4 | Срочные обязательства | 167015304 |

| а5 | Средства на корр. счетах | 135559011 | О5 | Срочные вклады и депозиты | 143151736 |

| А6 | Ценные бумаги, всего (а7+а8+а8+а9) | 5057650 | О6 | Банковские займы | 83766388 |

| а7 | Гос. ценные бумаги | 0 | О7 | Обращающиеся на рынке долговые обязательства | 27919881 |

| а8 | Ценные бумаги в портфеле | 5057650 | О8 | Прочие обязательства, всего (О9+О10) | 74138576 |

| а9 | Учтенные банком векселя, не оплаченные в срок | 0 | О9 | Кредиторы | 515974 |

| А10 | Ссуды всего (а11+а12+а13+а14) | 323789249 | О10 | Прочие обязательства | 73622602 |

| а11 | Краткосрочные | 149653159 | Всего обязательств О1+О4+О8=241153880 | ||

| а12 | Банковские | 31745465 | С1 | Стержневой капитал (C2+C3) | 30093253 |

| а13 | Долгосрочные | 138631743 | С2 | Уставный фонд | 7744500 |

| а14 | Просроченные | 3758882 | С3 | Фонды банка | 22348753 |

| А15 | Прочие активы, всего (а16+а17+а18+а19) | 232076827 | С4 | Дополнительный капитал, всего (С5+С6+С7+С8) | 185249078 |

| а16 | Инвестиции | 25527767 | С5 | Резервы под обеспечение вложений в ЦБ | 0 |

| а17 | Капитализированные и нематериальные активы | 12407987 | С6 | Резервы | 11492747 |

| а18 | Прочие активы | 1729429 | С7 | Переоценка валютных средств | 0 |

| а19 | Отвлеченные средства, расходы и убытки | 192411644 | С8 | Прибыль | 173756331 |

| Баланс 723341862 | Баланс 723341862 | ||||

Таблица 6

Агрегированный счет прибылей и убытков на 01.09.2008

| Агрегат | Наименование статьи | Значение тыс. руб | Агрегат | Наименование статьи | Значение, тыс. руб. |

| d1 | Процентные доходы | 17083677 | d2* | в т.ч. доходы от опер. с ц.б. | 1056827 |

| r1 | Процентные расходы | 9183109 | r2 | Непроцентные расходы | 99963789 |

| e1 | Процентная маржа (d1-r1) | 7900568 | d3 | Валовые доходы (d1+d2) | 113152700 |

| d2 | Непроцентные доходы | 96069023 | r3 | Валовые расходы (r1+r2) | 109146898 |

| e2 | Валовая прибыль (d3-r3) | 4005802 |

Далее осуществим анализ активов банка на основе модифицированного балансового уравнения по рассчитанным агрегатам. Для определения качества активов, которые позволяют оценить их по отношению к ресурсной базе банка, рассчитываются следующие показатели, представленные в таблице:

Таблица 7

Анализ активов банка

| Определение показателя | Оптимальное значение коэффициента | Фактическое значение коэффициента | ||

| 2006 год | 2007 год | 9 месяцев 2008 года | ||

| К1=Доходные активы /Активы | 0,75 - 0,85 | 0,504 | 0,513 | 0,455 |

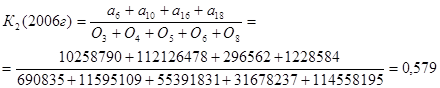

| К2=Доходные активы / Платные пассивы | ≥ 1,0 | 0,579 | 0,918 | 0,752 |

| К3=Ссуды/Обязательства | > 0,7 (агрессивная политика < 0,6 (осторожная политика) | 0,879 | 0,935 | 1,342 |

| К4=Банковские займы / Банковские ссуды | ≥ 1,0 (заемщик) ≤ 1,0 (кредитор) | 5,702 | 3,871 | 2,638 |

| К5=Ссуды/Капитал | ≤ 8,0 | 4,932 | 5,742 | 1,503 |

| К6=Просроченные ссуды/Ссуды | ≤ 0,04 | 0,003 | 0,004 | 0,011 |

| К7=Резервы на ссуды/Ссуды | ≤ 0,04 | 0,056 | 0,039 | 0,035 |

К1 - удельный вес (доля) доходообразующих активов в совокупных активах. К1 в 2006 г. был равен 0,504, в 2007 г. немного вырос - 0,513, и в 2008 году снизился и составил 0,455. Снижение произошло из-за резкого увеличения общей стоимости активов, несмотря на увеличение ценных бумаг. Это говорит о снижении активов, приносящих доход банку и увеличение ликвидной позиции, что также свидетельствует о нецеленаправленной политике банка по улучшению общего финансового состояния банка. Также можно сказать, что доля доходообразующих активов в общей сумме активов составляет 50,4%, 51,3% и 45,5% соответственно.

К2 - отношение доходных активов к платным пассивам. Значение коэффициента должно быть больше либо равно 1. У данного банка К2 в 2006 г. его значение составило 0,579, в 2007 г. оно выросло и составило 0,918, а в 2008 году снизилось и составило 0,752. Рост данного показателя в 2007 году произошел из-за того, что выросли и доходные активы и платные пассивы, но доходные активы росли быстрее, а снижение показателя в 2008 году произошло из-за снижения прочих активов и одновременного роста некоторых платных пассивов. Но значение показателя за все 3 года не соответствовало норме. Следовательно, банк наращивал свои платные пассивы на большую сумму по сравнению активами, приносящими доход и неэффективно управлял своими платными пассивами; из этого следует, что процентные расходы банка в течение 3-х лет не покрывались процентными доходами.

К3 - отношение кредитов к общим обязательствам банка. Этот показатель дает возможность определить характер кредитной политики банка. К3 в 2006 г. составил 0,879, в 2007 г. – 0,935, а в 2008 г. - 1,342. В динамике наблюдается рост показателя, который произошел из-за того, что ссуды росли быстрее чем обязательства банка. Это говорит о том, что банк практикует исключительно слишком агрессивную кредитную политику за все 3 периода, наращивая объемы кредитов и ссуд. Для формирования более осторожной кредитной политики банку необходимо наращивать свои обязательства, иначе дальнейшее повышение коэффициента может привести к риску потери по формированию устойчивости ресурсной базы и проблемам с текущей ликвидностью.

К4 - показывает возможность проведения кредитной политики. Рассчитывается как отношение полученных МБК к предоставленным. На протяжении 3-х лет значение коэффициента было больше 1. Это означает, что данный банк являлся заемщиком на межбанковском рынке за все периоды.

К5 - показывает рискованность кредитной политики по отношению к капиталу. Значения показателя – 4,932, 5,742 и 1,503 соответственно по 3-м периодам, что вполне соответствует норме. Таким образом, собственного капитала на протяжении 3-х лет банку было достаточно для покрытия ссуд с точки зрения рискованности кредитной политики.

К6 - удельный вес просроченной задолженности в ссудном портфеле банка. Для ОАО «Промсвязьбанк» этот показатель за три года составил 0,003, 0,004 и 0,011 соответственно. Наблюдается незначительная тенденция к повышению просроченных ссуд в общей сумме ссудного портфеля. Но тем не менее ситуация стабильна, так как значение этого коэффициента в течение 3-х лет находилось в пределах нормы, т.е. доля просроченной задолженности не превышала 4% от общей суммы выданных кредитов.

К7 - резервы на покрытие убытков по ссудам. Значение коэффициента не должно быть меньше К6, и в нашем случае оно равно 0,056, 0,039 и соответственно 0,035. Большее значение К7 по сравнению с К6 (0,003<0,056 в 2006 г; 0,004<0,039 в 2007г. и 0,039<0,035 в 2008г.) демонстрирует наличие в кредитном портфеле банка не только низкокачественных кредитов, но и просроченных процентов по кредитам.

В целом, нужно отметить, что уровень управления качеством активов удовлетворительный. Данный банк – сторонник агрессивной политики, но в то же время является заемщиком на межбанковском рынке, что является необоснованным в отношении проведения кредитной политики. Позитивной тенденцией является незначительная доля просроченной задолженности по ссудам, означающая своевременное погашение кредитов заемщиками. Но, помимо этого, в общей сумме имущества наблюдается недостаток доходообразующих активов (норма 0,75 – 0,85 в общей сумме активов), что свидетельствует о стабильной ликвидной позиции.

Дата: 2019-07-30, просмотров: 340.