На первом этапе необходимо рассчитать ставку дисконтирования, которая определяется по формуле, учитывающей взаимное влияние минимальной доходности, инфляции и риска:

(1+ E )=(1+ R )∙(1+ I )∙(1+ B )

E – ставка дисконтирования; R – безрисковая ставка

I – процент инфляции; Β – рисковая поправка

Инфляция – 11%, безрисковая ставка – 14%, рисковая поправка – 5%.

(1+E)=(1+0.14)*(1+0.11)*(1+0.05)

(1+E)=1.3287

Е = 0.3287 (32.87%)

Таблица 18

| № строки | Показатель | 0-й год | 1-й год | 2-й год | 3-й год |

| Операционная деятельность |

|

|

|

| |

| 1 | Выручка от продаж (без НДС) | 0 | 5200000 | 7500000 | 8900000 |

| 2 | Материалы | 0 | -1500000 | -2550000 | -2850000 |

| 3 | заработная плата и отчисления | 0 | -1200000 | -1500000 | -1800000 |

| 4 | Амортизация | 0 | -800000 | -800000 | -800000 |

| 5 | Проценты в составе себестоимости | 0 | -788880 | -525920 | -262960 |

| 6 | Расходы будущих периодов | 0 | -150000 | -150000 | -150000 |

| 7 | Балансовая прибыль | 0 | 761120 | 1974080 | 3037040 |

| 8 | Налог на прибыль | 0 | -182667 | -473779 | -728890 |

| 9 | Чистая прибыль от операц. деятельности | 0 | 578453 | 1500301 | 2308150 |

| 10 | Сальдо операционной деятельности | 0 | 2317333 | 2976221 | 3521110 |

| Инвестиционная деятельность |

|

|

|

| |

| 11 | Оборудование | -2400000 | 0 | 0 | 0 |

| 12 | Сальдо инвестицион. деятельности | -2400000 | 0 | 0 | 0 |

| 13 | Сальдо инвест. и операц. деятельности | -2400000 | 2317333 | 2976221 | 3521110 |

| 14 | Накопленное сальдо | -2400000 | -82667 | 2893554 | 6414664 |

| Финансовая деятельность |

|

|

|

| |

| 15 | Долгосрочный кредит | 2400000 | 0 | 0 | 0 |

| 16 | Погашение основного долга | 0 | -800000 | -800000 | -800000 |

| 17 | Остаток кредита | 2400000 | 1600000 | 800000 | 0 |

| 18 | Проценты выплаченные | 0 | -788880 | -525920 | -262960 |

| 19 | Сальдо финансовой деятельности | 2400000 | -1588880 | -1325920 | -1062960 |

| 20 | Сальдо трех потоков | 0 | 728453 | 1650301 | 2458150 |

| 21 | Накопленное сальдо трех потоков | 0 | 728453 | 2378754 | 4836904 |

| 22 | Дисконтирующий множитель (d=32.87%) | 1 | 0,7526 | 0,5664 | 0,426 |

| 23 | Дисконтированный денежный поток | 0 | 548234 | 934731 | 1047172 |

|

|

|

|

|

|

|

Расчет всех показателей, но уже с учетом инфляции и риска.

Таблица 19 Расчет чистой сегодняшней стоимости ( NPV )

| 0-й год | 1-й год | 2-й год | 3-й год | |

| Денежные потоки проекта | 0 | 728453 | 1650301 | 2458150 |

| Коэффициент дисконтирования 1/(1+r)t | 1 | 0,7526 | 0,5664 | 0,426 |

| Дисконтированные потоки | 0 | 548234 | 934731 | 1047172 |

| Чистый денежный поток NPV 130137 руб. | ||||

NPV =-C0 +∑CFn / (1 + r)n =-2400000+548234+934731+1047172 = 130137 руб.

NPV >0 из этого следует, что даже при использовании ставки дисконта, проект выгоден.

Таблица 20 Расчет индекса рентабельности инвестиций ( PI )

| Потоки денежных средств | |||

| 0-й год | 1-й год | 2-й год | 3-й год |

| 0 | 548234 | 934731 | 1047172 |

| Индекс рентабельности инвестиций (PI) 1.05 | |||

PI = (548234+934731+1047172)/2400000 = 1.05

Значение показателя оказалось больше 1 следовательно стоимость денежных потоков проекта превышает инвестиции.

Расчет срока окупаемости инвестиционного проекта.

2400000*1.3287 = 3188880 руб.

2 +((3188880-2466436)/1769094) = 2+0.41 = 2.41 года.

За 2.41. года инвестиционный проект окупится.

Расчет внутренней нормы доходности.

IRR = 32.87% + ((46.89%-32.87%))/(130137-34) = 46.89%

При ставке 46.89% данный инвестиционный проект не будет иметь ни прибыли, ни убытка.

Таблица 21. Расчет экономической эффективности бухгалтерской нормы доходности ARR

| 0-й год | 1-й год | 2-й год | 3-й год | |

| Валовая прибыль | 0 | 761120 | 1974080 | 3037040 |

| Налог на прибыль | 0 | -182667 | -473779 | -728890 |

| Чистая прибыль | 0 | 578453 | 1500301 | 2308150 |

| Среднегодовая прибыль 1462301 руб. | ||||

| Первоначальные затраты 2400000 руб. | ||||

ARR=1462301/2400000 = 0.61 (61.0%)

Приняв за базу сравнения показателя ARR рентабельность активов проект можно считать приемлемым, так как его значение значительно превышает рентабельность активов.

Анализ чувствительности.

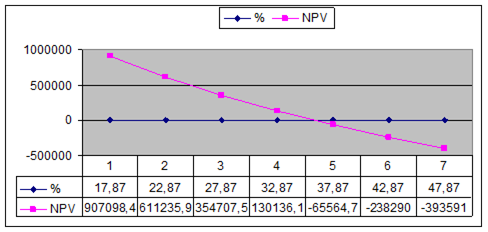

Таблица 22 Изменение NPV при пошаговое изменение процентной ставки.

| % | 17,87 | 22,87 | 27,87 | 32,87 | 37,87 | 42,87 | 47,87 |

| NPV | 907098,4 | 611235,9 | 354707,5 | 130136,1 | -65564,7 | -238290 | -393591 |

Рис.5 Зависимость NPV от процентной ставки.

Как видно из представленных таблицы и графика при уменьшении процентной ставки NPV увеличивается, а при увеличении оно сокращается. При достижении процентной ставки 35%, NPV становится отрицательным.

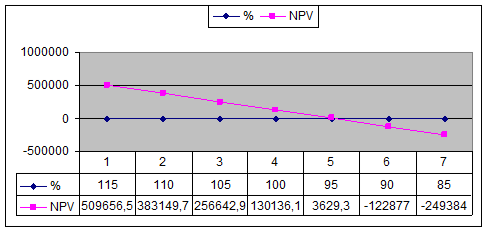

Таблица 23 Расчет NPV при пошаговом изменении доходов ( шаг =5%).

| % | 115 | 110 | 105 | 100 | 95 | 90 | 85 |

| NPV | 509656,5 | 383149,7 | 256642,9 | 130136,1 | 3629,3 | -122877 | -249384 |

Рис. 6 Зависимость NPV от изменения дохода.

Учет фактора риска.

Необходимо рассчитать квадратическое отклонение (сигму)(δ).

δ =√ ∑ (Ri-R/)2 *Pi

Ri - конкретное значении возможных вариантов ожидаемого дохода по рассматриваемой инвестиционной операции.

R/ - среднеожидаемое значение дохода по инвестиционной операции.

Pi - вероятность получения отдельных вариантов ожидаемого дохода.

Таблица 24

| год | прибыль | выручка | рентабельность | |

| 1-й | 578453 | 5200000 | 11,1241 |

|

| 2-й | 1500301 | 7500000 | 20,00401 |

|

| 3-й | 2308150 | 8900000 | 25,93427 |

|

Pi =∑ (R*F) = 0.1*11,1241 + 0.1*20,00401 +0.1 * 25,93427 = 5.706

δ =√(11,1241-5,706)2*0,1 + (20,004-5,706)2*0,1 + (25,93-5,706)2*0,1= √ 2,936+20,44+40,9 = √64,276 = 8,02 пункта

Среднее отклонение в будущем году будет равно 8.02

Заключение

Рассмотренная в данной курсовой тема, является очень актуальной так как инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

В рамках курсовой работы был рассмотрен инвестиционный проект по созданию подрядной бригады на базе МУП «ЖКХ п. Озерки», который будет заниматься вывозом мусора и оказанием ритуальных услуг.

По данным финансовой (бухгалтерской) отчетности МУП «ЖКХ п. Озерки» был проведен финансовый анализ организации, который показал необходимость привлечения долгосрочного банковского кредитов для реализации инвестиционного проекта. Необходимость использования кредитных средств обусловлена недостаточностью (отсутствием) собственных средств организации.

Оценка проекта методом чистой приведенной стоимости показала экономическую эффективность проекта, поскольку величина планируемых поступлений превысила величину необходимых затрат.

Расчет относительного показателя эффективности инвестиций PI также показал превышение денежных притоков над величиной инвестиционных расходов.

Срок, по истечении которого, организация планирует окупить первоначальные затраты и получать прибыль от проекта составит 2,2 года , а при расчете в условиях риска то 2,41 года.

Величина показателя IRR проекта превысила рассчитанную ставку дисконтирования. Таким образом, внутренняя норма доходности существенно превышает стоимость капитала привлекаемого организацией, что позволяет рекомендовать данный проект к реализации.

Метод бухгалтерской нормы доходности также показал эффективность проекта, поскольку его величина значительно превысила рентабельность активов, взятую за базу сравнения.

Инвестиционный проект эффективен и при учете инфляции и риска, и без них. Данный проект поможет предприятию выйти из сложившейся ситуации (близость к банкротству).

Список использованной литературы

1. Гражданский кодекс РФ, часть первая и вторая.

2. ФЗ от 25 февраля 2003 г. № 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений".

3. Богатин Ю.В. Инвестиционный анализ: Учеб. пособие для вузов. – М.: ЮНИТИ – Дана, 2001. – 415 с.

4. Виленский П.Л, Оценка эффективности инвестиционных проектов. – Москва: «Финансы и статистика», 2002г.

5. Игонина Л.Л. Инвестиции: Учеб. пособие / Под ред. д-ра экон. наук, проф. В.А. Слепова. – М.: Экономистъ, 2003. – 478 с

6. Инвестиции: учеб. / С.В. Валдайцев, П.П. Воробьев (и др.); под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина. – Москва: издательство «Проспект», 2007г.

7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Мн.: Новое знание, 2009

Дата: 2019-07-30, просмотров: 288.