Правильная правовая интерпретация понятия «налог» должна базироваться на научном понимании его экономической сущности, ибо современная налоговая система включает, кроме непосредственно налогов, еще различные сборы, пошлины и отчисления, природа и суть которых не совпадают с экономической природой налогов, хотя с правовой точки зрения и те, и другие являются источниками финансирования мероприятий, осуществляемых государством.

Практика налогообложения многих стран показывает, что в правовом определении понятия «налог» превалируют следующие подходы:

- к понятию налога относят сборы, пошлины и отчисления, которые служат источниками средств для финансирования государственных расходов;

- налог рассматривается как один из разновидностей фискальных платежей, взимаемых государством.

Выбор подхода к определению налога и применение его на практике, безусловно, зависят от особенностей формирования налогового законодательства той или иной страны. Критерием отличия налога от неналогового платежа в РФ предложено считать признак нормативно-отраслевого регулирования, согласно которому налоговые отношения регламентируются нормами налогового законодательства, а неналоговые обязательные платежи - нормами других отраслей права.

Такой подход к разграничению налогов и неналоговых платежей позволяет выделить следующие виды платежей и изъятий[5]:

- налог - обязательный взнос в бюджет, который непосредственно входит в налоговую систему государства либо установлен нормативным актом налогового законодательства (налог на прибыль предприятий, НДС);

- неналоговый платеж (квазиналог) - обязательный платеж, который не входит в налоговую систему государства и установлен не налоговым, а иным законодательством (сбор за регистрацию предприятий);

- разовые изъятия - платежи, взимаемые в особом порядке, в чрезвычайных ситуациях, а также в качестве наказаний (конфискации, штрафы, реквизиции).

До 1 января 1999 г., до введения части первой НК РФ, в законодательстве РФ отсутствовали различия между налогами, сборами, пошлинами. Бытовало следующее определение: «Под налогом (сбором, пошлиной) и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами». Поэтому трудно было понять не только отличие налогового платежа от неналогового платежа, но и связанные с этим обстоятельством юридические последствия для налогоплательщика.

Обязанность по уплате налога возникает только при наличии объекта налогообложения. При этом налог устанавливается и вводится законом, его уплата носит принудительный характер, и уплачивается он на основе безвозмездности; налог является абстрактным платежом и обычно не имеет целевого назначения.

При уплате пошлины или сбора всегда присутствуют специальные цель и интересы. Взимаются пошлины и сборы только с тех, кто обращается в соответствующие органы по поводу оказания нужных ему услуг. Теоретически цель взыскания пошлины (сбора) - лишь покрытие издержек учреждения, в связи с деятельностью которого они уплачиваются (без убытка, но и без чистого дохода).

Современное российское налоговое законодательство устанавливает различие между налогами и сборами. Так, в п. 2 ст. 8 части первой НК РФ дается следующее определение сбора: «Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)»[6].

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других обязательных платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи «питают» бюджетную систему РФ. Кроме того, существуют государственные внебюджетные фонды, доходная часть которых формируется за счет целевых социальных отчислений. Источником отчислений также является произведенный ВВП, за счет которого на стадии образования первичных доходов формируется соответствующая часть платежей во внебюджетные фонды в форме единого социального налога (взноса), привязанного к заработной плате (оплате труда) и включаемого в себестоимость продукции.

Всеобщим исходным источником налоговых отчислений, сборов, пошлин и других платежей независимо от объекта налогообложения является ВВП. Он образует первичные денежные доходы основных участников общественного производства и государства как правового гаранта и организатора хозяйственной жизни в национальном масштабе: оплата труда работников; прибыль хозяйствующих субъектов и централизованный доход государства. Образованием первичных денежных доходов не ограничивается процесс стоимостного распределения ВВП. Он продолжается в распределении денежных доходов основных участников общественного производства в пользу государства: от работников - в форме подоходного налога, от хозяйствующих субъектов - в форме налога на прибыль и других налоговых платежей и сборов, относимых на финансовые результаты или уплачиваемых с чистой прибыли (после уплаты налога на прибыль).

Функции налогов

Являясь основной формой финансового обеспечения деятельности государства в условиях рыночного хозяйствования, налоги становятся одним из мощнейших рычагов в руках государства, посредством которого оно может осуществлять регулирование процессов и тенденций, происходящих в межбюджетных отношениях, и через систему льгот и санкций оказывать опосредованное воздействие на производителей товаров, работ и услуг.

С помощью налогов государство решает экономические, политические, социальные и другие общественные проблемы. Реализация практического назначения налогов осуществляется посредством функций налогообложения.

Функция налога - это способ выражения сущностных свойств налога. Функция показывает, как реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов.

В экономической литературе до сих пор не существует единого мнения о числе, содержании и реализации налоговых функций. Во-первых, разные авторы приводят различные комбинации налоговых функций, в числе которых указываются фискальная, экономическая, перераспределительная, контрольная, регулирующая, социальная, политико-экономическая, стимулирующая и другие, часть из которых не имеет под собой научного и теоретического основания, чтобы отнести их к объективным функциям налогов[7].

Во-вторых, часто подменяются понятия «функции налогов» и «цели и задачи налоговой системы».

Между тем функции налоговой системы являются выражением ее внутренней сущности и не сводятся к «целям и задачам», которые носят конкретный, ограниченный во времени характер и формулируются государством. Задачи налоговой системы и налоговой политики, в которой она проявляется, определяются на конкретный период развития соответствующими органами власти.

В этой связи функции, с одной стороны, и цели, и задачи - с другой, можно различать как объективное и субъективное, как результат экономических отношений и экономической политики. Отказ от признания объективности функций налога лишает процесс их реализации объективной основы, что создает иллюзию возможности решения проблем налогообложения субъективными актами введения одних налогов или отмены других. В то время анализ налоговых отношений, проявляющихся в их функциях, придает налоговой политике объективную обусловленность и содержательность.

Важнейшие функции налогов - фискальная (распределительная) и регулирующая. Наряду с основными в качестве самостоятельных функций налогов можно выдвинуть социальную и контрольную функции (рис. 1.1).

1) Фискальная (распределительная) функция налогов. Посредством этой функции реализуется основное общественное назначение налогов - формирование финансовых ресурсов государства, необходимых для осуществления им возложенных на него обществом функций.

В рамках фискальной функции реализуются экономические отношения между налогоплательщиками и органами власти, обеспечивающие движение потока финансовых ресурсов от экономических агентов к государству.

Рис. 1.1. Функции налогов

2) Регулирующая функция налогов. Данная функция призвана решать посредством налоговых механизмов те или иные задачи налоговой политики государства, а также предполагает влияние системы налогообложения на экономические процессы и тенденции, происходящие в обществе. Посредством налогового механизма (налоговых ставок, системы льгот, отсрочек уплаты налогов и форм предоставления налогового кредита и т.п.) государство может регулировать инвестиционную деятельность хозяйствующих субъектов, предпринимательскую активность физических лиц и т.д.

В случае нарушения соотношения между денежной массой, находящейся в обращении, и ценовой товарной массой, а также появления в сфере обращения средств, не подкрепленных товаром, государство может усилить роль косвенного налогообложения для изъятия этих денег. Это позволит государству осуществлять контроль за движением денег в экономике и направлять их в народное хозяйство для поднятия уровня производства, что в свою очередь способствует восстановлению необходимого соотношения между этими важнейшими народнохозяйственными показателями.

С распределительной и регулирующей функциями налога тесно связаны его социальная и контрольная функции.

3)Социальная функция затрагивает проблемы справедливого налогообложения и реализуется посредством:

- использования прогрессивной шкалы налогообложения;

- применения налоговых скидок (например, с доходов граждан, направляемых на приобретение или строительство нового жилья);

- введения акцизов на предметы роскоши (например, акциз на ювелирные изделия);

- введения в структуру налоговой системы ряда отчислений, направляемых во внебюджетные государственные социальные фонды и т.п.

Поэтому граждане, получающие большие доходы, должны платить в бюджет большие суммы налогов и наоборот. По своей сути социальная функция регулирует размер налогового бремени исходя из величины доходов физического лица.

Социальная функция обеспечивает решение социальных задач, находящихся за пределами рыночного саморегулирования, посредством перераспределения национального дохода с целью поддержания социального баланса в обществе. Она базируется на сложной системе экономических отношений, включающих как вертикальные (власть - плательщик, федерация - регион - муниципалитет), так и горизонтальные связи между экономическими агентами, субъектами Федерации.

4) Контрольная функция. Сущность ее состоит в количественном отражении и соответствии налоговых платежей и налоговых поступлений. Данная функция налогообложения позволяет государству контролировать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их размер с потребностями в финансовых ресурсах. Поэтому полнота и глубина реализации контрольной функции налогов зависят от налоговой дисциплины.

Полная реализация всех функций налогообложения обеспечивает эффективность финансово-бюджетных отношений и налоговой политики государства.

Принципы налогообложения

Реализация общественного назначения категории «налог» происходит посредством налоговой политики государства, которая разрабатывается на базе основных исходных положений теории налогообложения. Эти положения образуют систему принципов налогообложения.

Впервые научное изложение принципов налогообложения было осуществлено шотландским экономистом А.Смитом в XVIII в. В своем сочинении «Исследование о природе и причинах богатства народов» к основным принципам налогообложения он относил следующие: всеобщность, справедливость, определенность, удобность и экономичность[8].

В России проблемами теории налогообложения занимался последователь А. Смита Н.И. Тургенев (1789-1871). В своем труде «Опыт теории налогов» (1818 г.) он писал о том, что «подданные государства, каждый по возможности и соразмерно своему доходу по заранее установленным правилам (сроки платежа, способ взимания), удобным для плательщика, должны давать средства к достижению цели общества или государства».

Исследуя принципы налогообложения, названные А. Смитом, профессор Берлинского университета А. Вагнер (1835-1917) предлагал более подробную и усовершенствованную систему принципов. При этом он классифицировал их по четырем группам.

I. Финансовые принципы организации налогообложения:

1) достаточность (обеспечение покрытия расходов государства налоговыми поступлениями в данный и последующие периоды);

2) эластичность (подвижность) обложения.

II. Народнохозяйственные принципы:

1) правильный выбор источников налогообложения;

2) выявление способов избавления от уплаты налогов (законные пути снижения налогового бремени).

III. Этические принципы, принципы справедливости:

1) всеобщность обложения (охват всех слоев населения обложением налогами);

2) равномерность обложения, прогрессивность (рост величины налога в зависимости от роста доходов плательщика).

IV. Административно- технические принципы налогообложения:

1) определенность обложения;

2) удобство уплаты налогов;

3) максимальное уменьшение издержек, связанных с взиманием налогов.

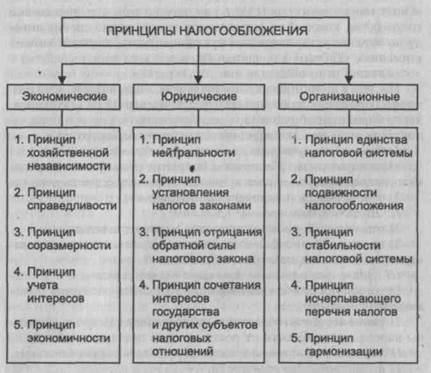

Принципы налогообложения, предложенные классиками экономической теории и их последователями, совершенствуются, дополняются или сокращаются в соответствии с объективными обстоятельствами, складывающимися в процессе развития экономики государства и общества. Перечень наиболее востребованных в настоящее время принципов налогообложения в налоговых системах экономически развитых стран приведен на рис. 1.2.

Принцип хозяйственной независимости предполагает необходимость наличия объекта налогообложения в собственности налогоплательщика.

Принцип справедливости предполагает социально-справедливые налоговые отношения в стране, т.е. сумма налогового изъятия с конкретного плательщика должна быть зависима от величины доходов данного налогоплательщика.

Рис. 1.2. Принципы налогообложения

Принцип соразмерности основан на взаимозависимости величины налоговой базы, ставки налога и налоговых доходов бюджета.

Принцип учета интересов основан на определенности налогового платежа (метод налогообложения, размер ставки и время уплаты налога) и удобстве исчисления и уплаты налога.

Принцип экономичности основан на эффективности организации работы налоговых органов, что в конечном итоге измеряется соотношением результатов работы среднесписочного налогового инспектора по стране к затратам на его содержание.

Принцип нейтральности предполагает, что налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, национальных, расовых, конфессиональных (религиозных) и иных критериев.

Принцип установления налогов законами означает, что любой налог должен быть установлен только путем принятия по данному налогу законодательного акта, принимаемого представительной (законодательной) властью страны.

Принцип отрицания обратной силы налогового закона основан на том, что вновь принятый закон, приводящий к изменению размеров налоговых платежей, не распространяется на отношения, возникшие до его принятия.

Принцип сочетания интересов государства и других субъектов налоговых отношений предполагает неравенство сторон при применении налогового законодательства. Например, он проявляется в неравноправном положении государства и плательщика налогов при взыскании недоимок и штрафов и при возврате переплаченных сумм налогов.

Принцип единства налоговой системы предполагает недопустимость установления налогов, прямо или косвенно ограничивающих свободное перемещение в пределах территории страны товаров (работ, услуг) или денежных средств. Также недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

Принцип подвижности (эластичности) заключается в том, что в целях приведения в соответствие с объективными нуждами государства налоговые обязательства могут быть оперативно изменены. Примером служат меры, принимаемые государством против уклонения от уплаты налогов и изменения размеров таможенных пошлин исходя из необходимости оказания временной поддержки отечественным производителям и предпринимателям.

Принцип стабильности основан на том, что налоговая система должна быть эффективной, что, в свою очередь, является основанием для того, чтобы эта система была мало подвергнута каким-либо изменениям и дополнениям.

Принцип исчерпывающего перечня налогов заключается в необходимости законодательного установления количества налогов, взимаемых как с юридических, так и физических лиц как для федерального, так и для местного уровня государственного управления. Исчерпывающее количество налогов может служить условием стабильности и ясности налоговой системы.

Принцип гармонизации налогообложения основан на необходимости строительства налоговой системы страны с учетом международных норм и правил налогообложения, что имеет существенное значение в условиях глобализации мировой экономики.

С 1 января 1992 г. был введен в действие Закон РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. № 2118-1, в котором и были изложены основные принципы налогообложения в РФ, действовавшие до ввода в действие НК РФ. В целях совершенствования налоговой системы в данный закон постоянно вносились изменения и дополнения, касающиеся в том числе и принципов налогообложения. С введением в действие с 1 января 1999 г. части первой НК РФ российская налоговая система функционирует согласно принципам, максимально приближенным к принципам организации налоговых систем в странах с высоким уровнем экономического развития.

Дата: 2019-07-30, просмотров: 351.