ВВЕДЕНИЕ

Любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно, что источником этих финансовых ресурсов могут быть только средства, которые государство собирает со своих «подданных» - физических и юридических лиц.

Эти обязательные сборы, устанавливаемые и взимаемые государством с граждан, а также с юридических лиц называются налогами. Именно таким образом, налоги выражают обязанность всех лиц, получавших доходы, участвовать в формировании государственных финансовых ресурсов. Они возникли с появлением государства как средство покрытия расходов по выполнению задач и функций государства. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Кроме того, являясь фактором перераспределения национального дохода, налоги призваны:

1) гасить возникшие «сбои» в системе распределения;

2) заинтересовывать (или не заинтересовывать) людей в развитии той или иной формы деятельности.

Основным инструментом государственного регулирования является налоговая политика и финансовое воздействие на предпринимательство. Осуществляя это воздействие, государство преследует следующие цели:

- достижение постоянного устойчивого экономического роста;

- обеспечение стабильности цен на основные товары и услуги;

- обеспечение полной занятости трудоспособного населения;

- обеспечение минимального уровня доходов населения;

- создание системы социальной защищенности граждан, в первую очередь пенсионеров, инвалидов, многодетных;

- равновесие во внешнеэкономической деятельности.

Найти правильно сбалансированное соотношение этих целей и есть главное в экономической политике государства.

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ НАЛОГОВ

Функции налогов

Являясь основной формой финансового обеспечения деятельности государства в условиях рыночного хозяйствования, налоги становятся одним из мощнейших рычагов в руках государства, посредством которого оно может осуществлять регулирование процессов и тенденций, происходящих в межбюджетных отношениях, и через систему льгот и санкций оказывать опосредованное воздействие на производителей товаров, работ и услуг.

С помощью налогов государство решает экономические, политические, социальные и другие общественные проблемы. Реализация практического назначения налогов осуществляется посредством функций налогообложения.

Функция налога - это способ выражения сущностных свойств налога. Функция показывает, как реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов.

В экономической литературе до сих пор не существует единого мнения о числе, содержании и реализации налоговых функций. Во-первых, разные авторы приводят различные комбинации налоговых функций, в числе которых указываются фискальная, экономическая, перераспределительная, контрольная, регулирующая, социальная, политико-экономическая, стимулирующая и другие, часть из которых не имеет под собой научного и теоретического основания, чтобы отнести их к объективным функциям налогов[7].

Во-вторых, часто подменяются понятия «функции налогов» и «цели и задачи налоговой системы».

Между тем функции налоговой системы являются выражением ее внутренней сущности и не сводятся к «целям и задачам», которые носят конкретный, ограниченный во времени характер и формулируются государством. Задачи налоговой системы и налоговой политики, в которой она проявляется, определяются на конкретный период развития соответствующими органами власти.

В этой связи функции, с одной стороны, и цели, и задачи - с другой, можно различать как объективное и субъективное, как результат экономических отношений и экономической политики. Отказ от признания объективности функций налога лишает процесс их реализации объективной основы, что создает иллюзию возможности решения проблем налогообложения субъективными актами введения одних налогов или отмены других. В то время анализ налоговых отношений, проявляющихся в их функциях, придает налоговой политике объективную обусловленность и содержательность.

Важнейшие функции налогов - фискальная (распределительная) и регулирующая. Наряду с основными в качестве самостоятельных функций налогов можно выдвинуть социальную и контрольную функции (рис. 1.1).

1) Фискальная (распределительная) функция налогов. Посредством этой функции реализуется основное общественное назначение налогов - формирование финансовых ресурсов государства, необходимых для осуществления им возложенных на него обществом функций.

В рамках фискальной функции реализуются экономические отношения между налогоплательщиками и органами власти, обеспечивающие движение потока финансовых ресурсов от экономических агентов к государству.

Рис. 1.1. Функции налогов

2) Регулирующая функция налогов. Данная функция призвана решать посредством налоговых механизмов те или иные задачи налоговой политики государства, а также предполагает влияние системы налогообложения на экономические процессы и тенденции, происходящие в обществе. Посредством налогового механизма (налоговых ставок, системы льгот, отсрочек уплаты налогов и форм предоставления налогового кредита и т.п.) государство может регулировать инвестиционную деятельность хозяйствующих субъектов, предпринимательскую активность физических лиц и т.д.

В случае нарушения соотношения между денежной массой, находящейся в обращении, и ценовой товарной массой, а также появления в сфере обращения средств, не подкрепленных товаром, государство может усилить роль косвенного налогообложения для изъятия этих денег. Это позволит государству осуществлять контроль за движением денег в экономике и направлять их в народное хозяйство для поднятия уровня производства, что в свою очередь способствует восстановлению необходимого соотношения между этими важнейшими народнохозяйственными показателями.

С распределительной и регулирующей функциями налога тесно связаны его социальная и контрольная функции.

3)Социальная функция затрагивает проблемы справедливого налогообложения и реализуется посредством:

- использования прогрессивной шкалы налогообложения;

- применения налоговых скидок (например, с доходов граждан, направляемых на приобретение или строительство нового жилья);

- введения акцизов на предметы роскоши (например, акциз на ювелирные изделия);

- введения в структуру налоговой системы ряда отчислений, направляемых во внебюджетные государственные социальные фонды и т.п.

Поэтому граждане, получающие большие доходы, должны платить в бюджет большие суммы налогов и наоборот. По своей сути социальная функция регулирует размер налогового бремени исходя из величины доходов физического лица.

Социальная функция обеспечивает решение социальных задач, находящихся за пределами рыночного саморегулирования, посредством перераспределения национального дохода с целью поддержания социального баланса в обществе. Она базируется на сложной системе экономических отношений, включающих как вертикальные (власть - плательщик, федерация - регион - муниципалитет), так и горизонтальные связи между экономическими агентами, субъектами Федерации.

4) Контрольная функция. Сущность ее состоит в количественном отражении и соответствии налоговых платежей и налоговых поступлений. Данная функция налогообложения позволяет государству контролировать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их размер с потребностями в финансовых ресурсах. Поэтому полнота и глубина реализации контрольной функции налогов зависят от налоговой дисциплины.

Полная реализация всех функций налогообложения обеспечивает эффективность финансово-бюджетных отношений и налоговой политики государства.

Принципы налогообложения

Реализация общественного назначения категории «налог» происходит посредством налоговой политики государства, которая разрабатывается на базе основных исходных положений теории налогообложения. Эти положения образуют систему принципов налогообложения.

Впервые научное изложение принципов налогообложения было осуществлено шотландским экономистом А.Смитом в XVIII в. В своем сочинении «Исследование о природе и причинах богатства народов» к основным принципам налогообложения он относил следующие: всеобщность, справедливость, определенность, удобность и экономичность[8].

В России проблемами теории налогообложения занимался последователь А. Смита Н.И. Тургенев (1789-1871). В своем труде «Опыт теории налогов» (1818 г.) он писал о том, что «подданные государства, каждый по возможности и соразмерно своему доходу по заранее установленным правилам (сроки платежа, способ взимания), удобным для плательщика, должны давать средства к достижению цели общества или государства».

Исследуя принципы налогообложения, названные А. Смитом, профессор Берлинского университета А. Вагнер (1835-1917) предлагал более подробную и усовершенствованную систему принципов. При этом он классифицировал их по четырем группам.

I. Финансовые принципы организации налогообложения:

1) достаточность (обеспечение покрытия расходов государства налоговыми поступлениями в данный и последующие периоды);

2) эластичность (подвижность) обложения.

II. Народнохозяйственные принципы:

1) правильный выбор источников налогообложения;

2) выявление способов избавления от уплаты налогов (законные пути снижения налогового бремени).

III. Этические принципы, принципы справедливости:

1) всеобщность обложения (охват всех слоев населения обложением налогами);

2) равномерность обложения, прогрессивность (рост величины налога в зависимости от роста доходов плательщика).

IV. Административно- технические принципы налогообложения:

1) определенность обложения;

2) удобство уплаты налогов;

3) максимальное уменьшение издержек, связанных с взиманием налогов.

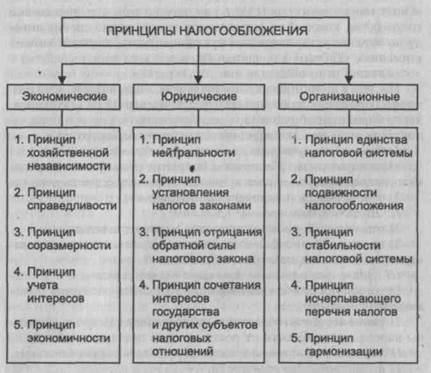

Принципы налогообложения, предложенные классиками экономической теории и их последователями, совершенствуются, дополняются или сокращаются в соответствии с объективными обстоятельствами, складывающимися в процессе развития экономики государства и общества. Перечень наиболее востребованных в настоящее время принципов налогообложения в налоговых системах экономически развитых стран приведен на рис. 1.2.

Принцип хозяйственной независимости предполагает необходимость наличия объекта налогообложения в собственности налогоплательщика.

Принцип справедливости предполагает социально-справедливые налоговые отношения в стране, т.е. сумма налогового изъятия с конкретного плательщика должна быть зависима от величины доходов данного налогоплательщика.

Рис. 1.2. Принципы налогообложения

Принцип соразмерности основан на взаимозависимости величины налоговой базы, ставки налога и налоговых доходов бюджета.

Принцип учета интересов основан на определенности налогового платежа (метод налогообложения, размер ставки и время уплаты налога) и удобстве исчисления и уплаты налога.

Принцип экономичности основан на эффективности организации работы налоговых органов, что в конечном итоге измеряется соотношением результатов работы среднесписочного налогового инспектора по стране к затратам на его содержание.

Принцип нейтральности предполагает, что налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, национальных, расовых, конфессиональных (религиозных) и иных критериев.

Принцип установления налогов законами означает, что любой налог должен быть установлен только путем принятия по данному налогу законодательного акта, принимаемого представительной (законодательной) властью страны.

Принцип отрицания обратной силы налогового закона основан на том, что вновь принятый закон, приводящий к изменению размеров налоговых платежей, не распространяется на отношения, возникшие до его принятия.

Принцип сочетания интересов государства и других субъектов налоговых отношений предполагает неравенство сторон при применении налогового законодательства. Например, он проявляется в неравноправном положении государства и плательщика налогов при взыскании недоимок и штрафов и при возврате переплаченных сумм налогов.

Принцип единства налоговой системы предполагает недопустимость установления налогов, прямо или косвенно ограничивающих свободное перемещение в пределах территории страны товаров (работ, услуг) или денежных средств. Также недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

Принцип подвижности (эластичности) заключается в том, что в целях приведения в соответствие с объективными нуждами государства налоговые обязательства могут быть оперативно изменены. Примером служат меры, принимаемые государством против уклонения от уплаты налогов и изменения размеров таможенных пошлин исходя из необходимости оказания временной поддержки отечественным производителям и предпринимателям.

Принцип стабильности основан на том, что налоговая система должна быть эффективной, что, в свою очередь, является основанием для того, чтобы эта система была мало подвергнута каким-либо изменениям и дополнениям.

Принцип исчерпывающего перечня налогов заключается в необходимости законодательного установления количества налогов, взимаемых как с юридических, так и физических лиц как для федерального, так и для местного уровня государственного управления. Исчерпывающее количество налогов может служить условием стабильности и ясности налоговой системы.

Принцип гармонизации налогообложения основан на необходимости строительства налоговой системы страны с учетом международных норм и правил налогообложения, что имеет существенное значение в условиях глобализации мировой экономики.

С 1 января 1992 г. был введен в действие Закон РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. № 2118-1, в котором и были изложены основные принципы налогообложения в РФ, действовавшие до ввода в действие НК РФ. В целях совершенствования налоговой системы в данный закон постоянно вносились изменения и дополнения, касающиеся в том числе и принципов налогообложения. С введением в действие с 1 января 1999 г. части первой НК РФ российская налоговая система функционирует согласно принципам, максимально приближенным к принципам организации налоговых систем в странах с высоким уровнем экономического развития.

Налоговая система США

Бюджетная система США состоит из федерального бюджета, бюджетов штатов и бюджетов муниципалитетов. В настоящее время насчитывается 50 штатов и около 83 тыс. муниципальных образований.

Конституция США наделяет собственными налоговыми полномочиями только федеральное и региональные правительства, в то время как органы власти муниципалитетов получают права по установлению и сбору налогов в результате их делегирования органами власти штатов. Отличительной чертой налоговой системы США является то, что в бюджет каждого уровня зачисляются поступления только тех налогов, права по установлению и администрированию которых принадлежат правительству этого уровня.

Таким образом, налоговая система США состоит из трех уровней: федеральный уровень, уровень штатов и местный уровень. Законодательные органы штатов могут вводить налоги, не противоречащие федеральному законодательству. На всех уровнях взимаются пять видов налогов: акцизы подоходный налог с физических лиц, налог на прибыль корпораций, взносы в фонд социального страхования, налоги на наследство и дарения.

Лишь на федеральном уровне взимаются таможенные пошлины, а на уровне штатов и местном уровне - налог с продаж, поимущественные налоги.

Налоги, выплачиваемые американскими корпорациями, обеспечивают не более 8% всех налоговых поступлений и бюджет США. По предварительным оценкам, в 2003 г. корпорации заплатят 143,2 млрд. долл. налогов, и их доля может уменьшиться, примерно, до 7,5%. В 1960-1980-е гг. на долю корпораций приходилось до 20% налоговых поступлений, в 1990-е гг. их доля упала до 10-12%[9].

Налоговая система Японии

Действующая в настоящее время налоговая система Японии сформировалась в 1950-е годы, претерпев в последующий период незначительные организационные и законодательные изменения.

На Национальное налоговое управление (ННУ), структурно входящее в Министерство финансов как его «внешнее» ведомство, возложены все функции по начислению, сбору и пресечению случаев уклонения от уплаты всех общегосударственных прямых (подоходного, корпоративного, на наследство и дарение, землю и недвижимость) и косвенных налогов и сборов (потребительского, «алкогольного», «табачного», «бензиновых», «дорожного» и гербового). Исключение составляют лишь таможенные пошлины и корабельные сборы, относящиеся к компетенции Министерства финансов.

Помимо общегосударственных в Японии взимаются также и местные налоги: префектуральные и муниципальные. К первым относятся налог на проживание в префектуре, налог с предприятий в расчете на число занятых, налог на приобретение собственности, часть акциза на табак, налог на зрелищные мероприятия, с транспортных средств, подоходный и налог на пользование природными ресурсами. Ко вторым - налог на проживание, имущественный, часть акциза на табак, налог на легкие транспортные средства, налог на земельную собственность, развитие городов и другие. Их сбором занимаются местные органы самоуправления, которые имеют свои налоговые конторы, независимые от общенациональных.

Особенностью японской налоговой системы является наблюдаемая в последние годы тенденция к увеличению доли местных налогов. Так, в 2002 финансовом году (истек в марте 2003 г.) из общей суммы всех фискальных сборов в 79,70 трлн. иен местные налоги составили 33,42 трлн. иен. Для сравнения - в 1985 финансовом году эти цифры составляли 64,26 трлн. иен и 23,31 трлн. иен соответственно. Несмотря на это, величина налоговых поступлений, собираемых на местах, не позволяет местным органам власти надлежащим образом выполнять свои функции и, прежде всего, финансировать систему образования, общественные работы, сферу социального обеспечения и другие. В этой связи сложилась устойчивая практика перераспределения финансовых ресурсов из госбюджета в виде ежегодных субсидий, которые в текущем финансовом году составили 17,39 трлн. иен при общем его размере 81,78 трлн. иен. Кроме того, государством оплачивается часть внутренних заимствований префектур в виде облигаций, которая не может быть погашена за счет их собственных бюджетов[10].

В помощь налогоплательщику в Японии, помимо государственных программ по информированию о требованиях налогового законодательства, предусматривающих популяризацию этих знаний путем издания различных брошюр, пособий, проведения семинаров, собеседований, организации «горячих линий» связи через Интернет и других форм, с 1951 г действует институт уполномоченных налоговых консультантов численностью около 70 тыс. человек, имеющих соответствующие лицензии. Организационно они объединены в профессиональные ассоциации, тесно сотрудничающие с ННУ, и на коммерческой основе выполняют всю практическую работу по начислению налогов и подаче документов как юридических, так и физических лиц в условиях действующего порядка самодекларирования налогов после подсчета годового дохода налогоплательщиков.

В целом японская налоговая система представляется достаточно эффективной. На ее функционирование в 2002 финансовом году из бюджета было затрачено 731,6 млрд. иен, из которых основная часть - 575,4 млрд. иен пошла на денежное содержание служащих, 127,6 млрд. - на обслуживание помещений и 16 млрд. - на накладные расходы. Таким образом, на сбор 100 иен налогов было затрачено 1,6 иены (в 1980 г. - 1,4 иены, в 1995 г. -- 1,26 иены).

ЗАКЛЮЧЕНИЕ

В заключение можно сделать следующие выводы:

Под налогом, пошлиной, сбором понимается обязательный взнос в бюджет или во внебюджетный фонд, осуществляемый в порядке, определенном законодательными актами. Налоги бывают прямыми и косвенными они различаются по объекту налогообложения и по механизму расчета и взимания, по их роли в формировании доходной части бюджета.

Существует ряд общепризнанных принципов налогообложения, важнейшие их них: реальная возможность выплаты налога, его прогрессивный, однократный обязательный характер, простота и гибкость.

Основные функции налогов - фискальная, социальная и регулирующая. Налоговая политика государства осуществляется при помощи предоставления физическим и юридическим лицам налоговых льгот в соответствии с целями государственного регулирования хозяйства и социальной сферы.

Одним из главных элементов рыночной экономики является налоговая система. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Аналитические материалы и разработки Министерства по налогам и сборам РФ.

2. Налоговый кодекс РФ часть 1,часть 2 .-М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство «ЭКМОС»,2008.

3. «Комментарий к налоговому кодексу Российской Федерации части второй», под ред., А.Ю. Мельникова, М.: «Главбух», 2007г.

4. Алиев Б.Х. Налоги и налогообложение. -М.Финансы и статистика, 2008

5. Баранова С.П. , Колосов А.Ф. «Использовать опыт развитых стран при совершенствовании налоговой системы в России», «Экономика строительства» №1 2005г.

6. Барулин С.В. «Налоги как инструмент государственного регулирования экономики» Финансы №3 2008 г.

7. Вареха Ю.М.: Совершенствование системы налогообложения. // Аудит и финансовый анализ. - №3/2005 г.

8. Дубов В.В. Действующая налоговая система и пути её совершенствования//Финансы. - № 4, 2008 г.

9. Журнал «Налоги и платежи» № 6,2007г.

10. Карпов В.В. «Все налоги России 2003/2004», М.: Изд. «Экономика и финансы», 2007г.

11. Мамедов О.Ю. Основы теории современной экономики –Ростов н/Д: Феникс, 2007 г.

12. Петров Ю.В «Бюджетно-налоговая реформа: от фискального прессинга к необходимому оптимуму», Российский экономический журнал №8 2007 г.

13. Фишер С., Дорнбуш Р., Шмадензи Р. «Экономика» М.: «Дело» , 2007г.

14. Юткина Т.Ф. Налоги и налогообложение. Учебник.-М.:ИНФРА-М.: 2005 г.

ПРИЛОЖЕНИЕ

Таблица 1

Структура бюджетных поступлений Великобритании в 2003-2004 финансовом году

| Бюджетные поступления | млрд. ф. ст. | в % |

| Личные подоходные налоги | 122,1 | 28,5 |

| Взносы в систему соц. страхования | 74,5 | 17,4 |

| Налоги на капитал | 11,5 | 2,6 |

| Налог на прирост капитала | 1,2 | 0,3 |

| Налог на наследство | 2,4 | 0,5 |

| Гербовый сбор | 7,9 | 1,8 |

| НДС | 66,6 | 15,5 |

| Прочие косвенные налоги | 50,7 | 11,8 |

| Акцизы на автомобильное топливо | 23,0 | 5,4 |

| Акцизы на табак | 8,0 | 1,8 |

| Акцизы на алкоголь | 2,4 | 0,5 |

| Налог на игорный бизнес | 1,3 | 0,3 |

| Акцизы на автомобили | 4,8 | 1Д |

| Акцизы на авиабилеты | 0,8 | 0,2 |

| Налог на страховую премию | 2,2 | 0,5 |

| Налог на утилизацию отходов | 0,7 | 0,2 |

| Налог на охрану окружающей среды | 0,9 | 0,2 |

| Таможенные пошлины и сборы | 1,9 | 0,4 |

| Налогообложение компаний | 102,9 | 24,0 |

| Корпоративный налог | 30,8 | 7,2 |

| Налог на продажу нефти | 1,5 | 0,3 |

| Налог на хоз. деятельность | 18,6 | 4,3 |

| Муниципальный налог | 18,6 | 4,3 |

| Прочие поступления | 33,4 | 7,8 |

| Текущие бюджетные поступления, всего | 428,3 | 100 |

[1] Фишер С., Дорнбуш Р., Шмадензи Р. «Экономика» М.: «Дело» , 2003г.

[2] Алиев Б.Х. Налоги и налогообложение. -М.Финансы и статистика, 2005

[3] Юткина Т.Ф. Налоги и налогообложение. Учебник.-М.:ИНФРА-М.: 2005 г.

[4] Алиев Б.Х. Налоги и налогообложение. -М.Финансы и статистика, 2005

[5] Юткина Т.Ф. Налоги и налогообложение. Учебник.-М.:ИНФРА-М.: 2005 г.

[6] Юткина Т.Ф. Налоги и налогообложение. Учебник.-М.:ИНФРА-М.: 2005 г.

[7] Мамедов О.Ю. Основы теории современной экономики –Ростов н/Д: Феникс, 2000 г.

[8] Фишер С., Дорнбуш Р., Шмадензи Р. «Экономика» М.: «Дело» , 2003г.

[9] Алиев Б.Х. Налоги и налогообложение. -М.Финансы и статистика, 2005

[10] Алиев Б.Х. Налоги и налогообложение. -М.Финансы и статистика, 2005

ВВЕДЕНИЕ

Любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно, что источником этих финансовых ресурсов могут быть только средства, которые государство собирает со своих «подданных» - физических и юридических лиц.

Эти обязательные сборы, устанавливаемые и взимаемые государством с граждан, а также с юридических лиц называются налогами. Именно таким образом, налоги выражают обязанность всех лиц, получавших доходы, участвовать в формировании государственных финансовых ресурсов. Они возникли с появлением государства как средство покрытия расходов по выполнению задач и функций государства. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Кроме того, являясь фактором перераспределения национального дохода, налоги призваны:

1) гасить возникшие «сбои» в системе распределения;

2) заинтересовывать (или не заинтересовывать) людей в развитии той или иной формы деятельности.

Основным инструментом государственного регулирования является налоговая политика и финансовое воздействие на предпринимательство. Осуществляя это воздействие, государство преследует следующие цели:

- достижение постоянного устойчивого экономического роста;

- обеспечение стабильности цен на основные товары и услуги;

- обеспечение полной занятости трудоспособного населения;

- обеспечение минимального уровня доходов населения;

- создание системы социальной защищенности граждан, в первую очередь пенсионеров, инвалидов, многодетных;

- равновесие во внешнеэкономической деятельности.

Найти правильно сбалансированное соотношение этих целей и есть главное в экономической политике государства.

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ НАЛОГОВ

Сущность налогов как финансово-экономической категории

С появлением на земле первых государственных образований возникла необходимость в формировании материальных и финансовых источников их содержания и развития. Для этого использовались самые разные формы извлечения средств: обложение собственного и покоренного народов непосильной данью (экономическое закабаление); контрибуции; домены; регалии и т.д. Самым надежным и постоянным источником пополнения казны, за счет которого и содержалось само государство, стоящее на страже защиты интересов общества, являлась дань, размер которой в разные времена и в разных местах устанавливался в зависимости от политической и социально-экономической ситуации, складывающейся в обществе. Дань стала одной из первых форм налога[1].

Вся дальнейшая история налогообложения показывает, что налоги являются важнейшим и постоянным источником финансового и материального обеспечения государства.

Становясь выразителем интересов общества, государство формирует экономическую, социальную, экологическую, демографическую и другие направления внешней и внутренней политики, которые в условиях гражданского общества превращаются в направления его деятельности и соответственно функциональные обязанности. Для осуществления своих функций государство должно обладать правом собственности на часть валового внутреннего продукта (ВВП), создаваемого в обществе за определенный период. В современных условиях это право закреплено в конституциях многих стран. На основе этого разрабатываются и принимаются законы по конкретным видам налогов, где излагаются формы и методы исчисления, а также уплаты плательщиками налогов, сборов и других платежей в бюджет и внебюджетные фонды государства.

Изъятие государством в пользу общества определенной части стоимости ВВП в виде обязательного взноса составляет сущность налога. Проявляется она в отношениях, складывающихся у государства с налогоплательщиками, которые характеризуются как денежные отношения, возникающие по поводу уплаты налогов, сборов и других платежей в бюджет и во внебюджетные фонды.

Юридические и физические лица, являющиеся участниками процесса производства ВВП, в соответствии со ст. 57 Конституции РФ определены в качестве плательщиков налогов и сборов.

«В налогах воплощено экономически выраженное существование государства», - подчеркивал К. Маркс. Объективность такой взаимосвязи (взаимной зависимости государства и налогов) доказывается и тем, что по мере развития общества и государства произошли изменения и в самом налогообложении. В эпоху становления и развития капиталистических отношений значение налогов стало усиливаться, поскольку государству нужны были дополнительные средства для содержания армии и флота, обеспечивающих завоевание новых территорий, рынков сырья и сбыт готовой продукции[2].

С изменением роли и значения налогов в экономической системе общества произошла эволюция во взглядах и на саму природу налога. В XVIII в. преобладало мнение о том, что налог - это плата (цена) за оказываемые государством услуги своим гражданам. В XIX в. налог считался пожертвованием индивидуума в интересах государства. В XX в. основной была точка зрения о том, что налог - это принудительный взнос (сбор), взимаемый государством, который идет на покрытие общегосударственных потребностей на основе изданного закона[3].

НК РФ (п. 1 ст. 8) определяет налог как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Данное определение содержит следующие признаки налога:

- обязательность - все налогоплательщики должны уплачивать законно установленные налоги и сборы;

- индивидуальная безвозмездность - взамен уплаты налога плательщики не получают со стороны государства какие-либо блага, носящие индивидуальный характер;

- уплата в денежной форме - уплата налогов в натуральной или другой форме, отличной от денежной, осуществлена быть не может;

- цель взимания налога - финансовое обеспечение расходов, осуществляемых государством в процессе своей деятельности.

Налог - категория комплексная, которая имеет экономическое и юридическое значения. Рассматривая категорию «налог» с экономической точки зрения, выделить его из состава других государственных изъятий и установить его отличие от сборов, пошлин и платежей достаточно сложно. Поэтому при определении экономической природы налога важнейшим критерием являются его сущность, принадлежность к финансово-бюджетной системе общества. Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Данные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизацию денежных средств в распоряжение государства.

Однако на практике решающее значение при определении категории «налог» приобретает именно его правовая интерпретация. Научное толкование содержания категории «налог» способствует правильному установлению норм и правил налогового законодательства страны, ограничивающих право плательщика на собственность, подлежащую отчуждению при налогообложении. Конкретными формами проявления категории «налог» являются виды налоговых платежей, устанавливаемых законодательными органами власти. С организационно-правовой стороны налог - это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки.

В настоящее время преобладает взгляд на налог как на способ реализации преимущественно фискальных интересов государства. Налог обычно рассматривают как обязательный взнос в бюджет, взимаемый в соответствии с законом. Некоторые авторы при определении налога акцентируют внимание на факте отчуждения собственности в пользу государства. Схожий подход реализован в НК РФ, где налогом является безвозмездный платеж, взимаемый с лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежными средствами[4].

Отчуждение собственности в результате налоговых отношений происходит в денежной форме, однако при этом отчуждается не вещественная форма имущества и не любые денежные средства, а часть денежного дохода, полученного от реализации товаров (работ, услуг), подлежащих обложению налогом или иной собственности, которая служит основой экономических отношений.

Исходя из вышеизложенного, следует сказать, что категория «налог» представляет собой систему налоговых отношений, возникающих между налогоплательщиками, с одной стороны, и центральными, региональными или местными органами власти - с другой, по поводу перераспределения части дохода собственника, обособленного от государства.

Дата: 2019-07-30, просмотров: 356.