Переходная экономика по своей сути предполагает ряд особенностей, которые проявляются в самых разных сферах экономической деятельности. Среди этих проявлений можно встретить и проявления в области кредитования.

В результате трансформации общественно-экономической системы Украины, начавшейся в 1991 году, была создана новая банковская система, адекватная формирующейся рыночной экономике. Была ликвидирована государственная монополия на банковское дело. В результате возникла многочисленная сеть коммерческих банков (в основном на акционерных началах), и множество других кредитных учреждений, выступающих в качестве самостоятельных юридических лиц.

Основной отличительной особенностью кредитного рынка в условиях переходной экономики является то, что этот рынок формируется одновременно и как одна из составляющих как разветвлённой рыночной банковской системы в частности, так и всех рыночных механизмом экономической системы страны в целом.

Провозглашая курс на переход от абсолютной монополии государства во всех сферах общественно-экономических отношений, Украина стала на путь строительства всех рыночных институтов, среди которых институт кредитования занимает не последнее место. Основной задачей властей государства на этом этапе было создание законодательной базы, необходимой для законного и обоснованного появления и развития рынка кредитования и сопутствующих услуг, соответствующей инфраструктуры, кредитных учреждений и организаций [16, c. 34–37].

Для нормального и наиболее эффективного установления рыночных отношений, прежде всего, необходимо существование конкуренции. Это, естественно, касается и сферы кредитования: необходимо существование такого количества банков и кредитных учреждений, чтобы возможна была конкуренция в области качества услуг, цен за эти услуги, их ассортимента и тому подобное. Пример существования в СССР нескольких монополизированных банков государственной формы собственности показывает неэффективность такой банковской системы и отсутствие возможности её безболезненного реформирования. Именно поэтому в переходной экономике государству отводится важная роль учредителя законодательной базы, макроэкономических институтов и общих условий для появления каждого элемента рыночных структур.

Так как отношения собственности являются экономическим фундаментом любой системы хозяйствования, на развивающемся рынке необходимо наличие достаточного количества кредитных организаций разнообразных форм собственности в оптимальных пропорциях. Поэтому сейчас в Украине существует определённое разнообразие банков и кредитных учреждений по формам собственности: акционерные, частные, государственные, совместные и другие. Такое положение достигнуто благодаря внедрению мирового опыта и собственных законодательных разработок с учётом особенностей и характера экономических субъектов в Украине [5, c. 184–189].

Создание кредитного рынка в стране практически завершено, хотя нынешнее положение в кредитовании в Украине отличается от общемирового.

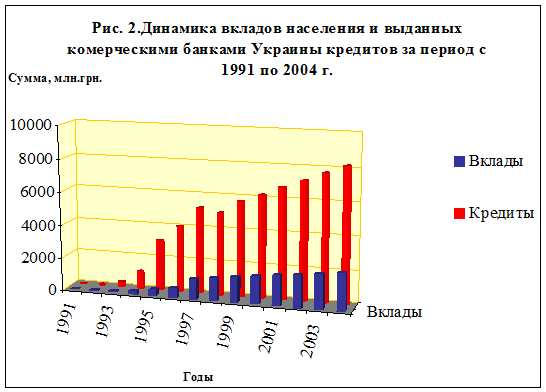

Рисунок 2 наглядно иллюстрирует тенденцию к росту как объёмов кредитования так и объёмов вкладов населения, хотя при этом первый показатель превышает последний [6, с. 37].

|

Исходя из сложившихся в стране условий, можно выделить основные особенности кредитной сферы в переходной экономике:

– Отсутствие или присутствие в недостаточной мере законодательной базы для проведения кредитно-финансовой деятельности;

– Несформированность механизмов и критериев кредитных отношений, отсутствие устоявшихся связей между денежно-кредитными учреждениями;

– Несформированность некоторых кредитных институтов, как, например, институт ипотечного кредитования;

– Усиление значения государственного кредита, где государство выступает заёмщиком, для обеспечения внутренних потребностей государства;

– Появление и рост внутреннего долга государства перед государственным сектором экономики и населением, как одно из проявлений государственного займа;

– Активное использование государством международной формы кредита, где оно так же выступает заёмщиком у иностранных государств, международных денежно-кредитных организаций и фондов;

– При этом в нашей стране используются ставки по кредитам, как правило, более низкие, чем в других странах, а ставки по депозитам более высокие;

– Банки вынуждены работать в условиях, когда объёмы кредитования значительно превышают объёмы депозитных вкладов населения (см. Рис. 2)

– Потребительский кредит как обособленная форма кредитных отношений начала активно развиваться только в последние годы.

Что касается перспектив развития кредитного рынка, то чаще всего приходится говорить о том, что необходимо сделать, а не о том, что сделано или находится на стадии внедрения. В государстве не действует налаженная система льготного кредитования для предприятий перспективных отраслей промышленности, что в некоторой степени тормозит развитие таких отраслей. Много сейчас упоминается так же о необходимости формирования системы ипотечного кредитования, которая до сих пор не развита. Это вызывает огромные проблемы при покупке жилья в кредит, в результате чего для большинства населения оно становится недоступным. Поэтому эти факторы можно назвать руководствами к дальнейшим действиям, и их превращение в ближайшие перспективы очень желательно.

заключение

В данной курсовой работе рассматривались основные теоретические основы такого экономического явления как кредит, его функции в современной экономике, роль для осуществления экономической деятельности, а так же основные проблемы, перспективы и тенденции развития кредитного рынка в Украине.

Первый раздел даёт чёткое представление о теоретических основах кредита: здесь рассматривается его сущность, формы, функции и принципы. Кредит определяется как движение ссудного капитала, предоставление определённых денежных средств, осуществляемое на принципах срочности, возвратности и платности. Кредит играет важную роль в народном хозяйстве любой страны и составляет часть основы рыночной экономической системы. Он выполняет функции перераспределения денежных средств между субъектами экономических отношений, аккумуляции денежных средств и ускорения аккумуляции капитала, обслуживания товарооборота, а так же способствует ускорению научно-технического прогресса.

Во втором разделе определяется роль кредита в экономической системе. Его роль отчасти обуславливается его основной функцией – функцией перераспределения средств между экономическими субъектами. Она состоит в том, что на кредите основано функционирование экономики развитых стран и их денежное обращение. Именно кредит является фактором ускорения оборота денежных средств и перераспределяет их в народном хозяйстве в ту отрасль, где они требуются в данный момент. Кредит является одним из основных средств связи между спросом и предложением, так как позволяет обеспечить спрос денежными средствами для покупки, а предложение – ресурсами для производства. Исходя из этого, кредит так же играет важную роль в государственном регулировании экономики. Денежным кредитным регулированием называют совокупность мероприятий государства, регламентирующих деятельность денежно-кредитной системы, показатели денежного обращения и кредита, рынки ссудных капиталов, порядок безналичных расчетов в целях воздействия на экономику.

Немаловажное значение имеет состояние кредитной сферы в Украине. В условиях переходной экономики кредитование имеет некоторые характерные особенности, отличающие его от аналогичной деятельности в странах с развитой рыночной экономикой. Из таких особенностей можно выделить то, что ещё не завершено формирование всех кредитных институтов, и законодательной базы кредитования, большое значение государства как основного внутреннего и внешнего заёмщика, нестабильность процентных ставок и тому подобное.

Нужно отметить, что сейчас в экономике Украины особое место занимают коммерческий кредит, лизинг, облигационные займы, при которых кредитодателями выступает не одно, а несколько лиц. Приоритетными направлениями развития кредитного рынка являются ипотечное кредитование и льготные кредиты для приоритетных отраслей промышленности. Крупные банки практикуют выдачу персональных кредитов, которые отличаются тем, что они не привязаны к торговой сделке да и сама система кредитования населения становится сейчас весьма гибкой. Важной особенностью современного периода является появление всевозможных беспроцентных кредитов, кредитов высокой степени риска (без справки о доходах), и других выгодных кредитов для населения.

Дата: 2019-07-30, просмотров: 360.