Определение кредита в экономике

В рыночной экономике непреложным законом является то, что деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства поступают на рынок ссудных капиталов, аккумулируются в кредитно-финансовых учреждениях, а затем пускаются в дело, размещаются в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности. Хотя кредит зародился еще в рабовладельческом обществе, когда деньги предоставлялись в долг ростовщикам, он получил наибольшее развитие в капиталистическом хозяйстве.

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения [4, c. 154].

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

Предоставление коммерческими банками кредита предприятиям осуществляется на основе кредитного договора, который иначе называют договором банковской ссуды.

Кредит, по определению, это денежные средства, переданные в долг одной стороной другой стороне. Следовательно, под кредитными правоотношениями понимаются все правоотношения, возникающие вследствие предоставления (передачи), использования и при условии возврата денежных средств или иных вещей. На практике кредит может существовать как в чистом виде (займы, банковские ссуды), так и служить составной частью самых различных гражданско-правовых обязательств [9, c. 212 –214].

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

Формы и факторы кредита

В процессе исторического развития кредит приобрел многообразные формы, основные из которых – это коммерческий и банковский кредит.

а) Коммерческий кредит – это кредит, предоставляемый предприятиями, объединениями и другими хозяйственными субъектами друг другу. Коммерческий кредит предоставляется в товарной форме, прежде всего путем отсрочки платежа.

Одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находя практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа, это коммерческий кредит. Основная цель этой формы кредита — ускорение процесса реализации товаров, а, следовательно, извлечения заложенной в них прибыли.

Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя — простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводный (тратта), представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита. Основные преимущества и недостатки коммерческого кредита представлены в Приложении А.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

Кредит с фиксированным сроком погашения;

Кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров;

Кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

б) Банковский кредит – это кредит, предоставляемый денежно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям, предприятиям, организациям и т. п.) в виде денежных ссуд.

Одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Предоставляется исключительно банками, имеющими лицензию на осуществление подобных операций от центрального банка. В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования. Основная масса кредитов предоставляется под обеспечение, что является одним из принципов банковского кредитования. Формы обеспечения кредитов представлены в Приложении Б. Классифицируется эта форма кредита по ряду базовых признаков:

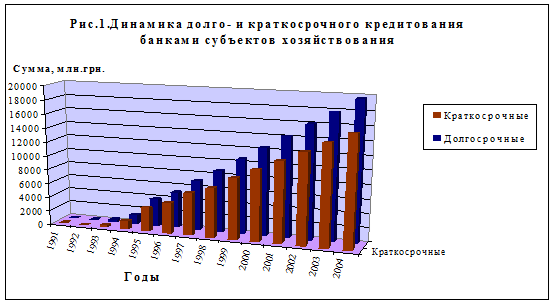

– Сроки погашения (онкольные ссуды, краткосрочные ссуды, среднесрочные ссуды, долгосрочные ссуды) Динамика роста долго- и краткосрочного кредитования в Украине показана на Рисунке 1 [6, с. 37].

|

– Способы погашения (ссуды погашаемые единовременным платежом со стороны заемщика и погашаемые в рассрочку в течение всего срока действия кредитного договора).

– Способ взимания ссудного процента (ссуды, процент по которым выплачивается в момент ее общего погашения, ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора, ссуды, процент по которым удерживается банком в момент непосредственной выдачи их заемщику);

– Наличие обеспечения (доверительные ссуды, ссуды под финансовые гарантии третьих лиц);

– Целевое назначение (ссуды общего характера, целевые ссуды);

– Категории потенциальных заёмщиков (сельскохозяйственные ссуды, ссуды посредникам на фондовой бирже, ипотечные ссуды владельцам недвижимости, межбанковские ссуды);

в) Потребительский кредит предоставляется частным лицам до 3-х лет при покупке, прежде всего, потребительских товаров длительного пользования. Он реализуется или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме предоставления денежной ссуды на потребительские цели.

Главный отличительный признак потребительского кредита – целевая форма кредитования физических лиц. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п., в товарной – в процессе розничной продажи товаров с отсрочкой платежа. В Украине только получает распространение, ограниченно используется при кредитовании под залог недвижимости (чаще всего – жилья). В зарубежной же практике потребительский кредит охватывает все слои трудоспособного населения, в основном через различные системы кредитных карточек.

г) Ипотечный кредит предоставляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Инструментом предоставления таких ссуд служат ипотечные облигации, выпускаемые банками и предприятиями. Ипотечный кредит используется для обновления основных фондов в сельском хозяйстве, финансирования жилищного строительства и т. п.

д) Государственный кредит предоставляет собой систему кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес – кредиторами денежных средств. Источником средств государственного кредита служат облигации государственных займов, которые могут выпускаться не только центральными, но и местными органами власти. Государство использует данную форму кредита, прежде всего для покрытия дефицита государственного бюджета.

Основным признаком государственной формы кредита является непременное участие государства в лице органов исполнительной власти различных уровней. Осуществляя функции кредитора, государство через НБУ производит кредитование:

* конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера;

* коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг (облигаций внутреннего государственного займа).

Основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком средств.

Следует отметить, что в условиях переходного периода такая форма кредита должна использоваться не только в качестве источника привлечения финансовых ресурсов, но и эффективного инструмента централизованного кредитного регулирования экономики.

е) Международный кредит представляет собой движение ссудного капитала в сфере международных экономических отношений. Международный кредит предоставляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки частные фирмы, государства, международные и региональные организации.

Международный кредит – движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и уплаты процента. Источниками международного кредита служат: временно высвобождаемая у предприятий в процессе кругооборота часть капитала в денежной форме; денежные накопления государства и личного сектора , мобилизуемые банками. Международный кредит отличается от внутреннего межгосударственной миграцией и укрупнением этих традиционных источников за счет их привлечения из ряда стран.

Рассматривается как совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками которых могут выступать межнациональные финансово-кредитные институты (МВФ, МБРР и др.), правительства соответствующих государств и отдельные юридические лица, включая кредитные организации. Классифицируется по нескольким базовым признакам:

* по характеру кредитов — межгосударственный, частный;

* по форме — государственный, банковский, коммерческий;

* по месту в системе внешней торговли — кредитование экспорта, кредитование импорта.

Международный кредит выполняет следующие функции, отражающие специфику движения ссудного капитала в сфере макроэкономических отношений [9, c. 223]:

1. Перераспределение ссудных капиталов между странами для обеспечения потребностей расширенного воспроизводства.

2. Экономия издержек обращения в сфере международных расчетов путем замены действительных денег (золотых, серебряных) кредитными, а также путем развития и ускорения безналичных платежей, замены наличного валютного оборота международными кредитными операциями.

3. Ускорение концентрации и централизации капитала.

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

Функции кредита

Кредит играет важную роль в народном хозяйстве любой страны и составляет часть основы рыночной экономической системы.

Во-первых, исторически кредит позволил существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством имеющегося в той или иной стране предложения денег, т.е. золотых монет в тот период.

Во-вторых, кредит выполняет перераспределительную функцию. Благодаря чему частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляется в прибыльные сферы экономики.

В-третьих, кредит содействует экономике транзакционных издержек. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов (кредитные карточки, различные виды счетов, депозитные сертификаты), происходит опережающий рост безналичного оборота, ускорение движения денежных потоков.

В-четвертых, кредит выполняет функцию ускорения концентрации и централизации капитала. Кредит активно используется в конкурентной борьбе, содействует процессу поглощений и слияний фирм.

Кредит в условиях рыночной экономики выполняет следующие функции [9, c. 234–238]:

a) Аккумуляция временно свободных денежных средств и ускорение концентрации капитала;

b) Перераспределение денежных средств на условиях их последующего возврата. Ссудный капитал, ориентируясь на естественно или искусственно устанавливаемый уровень прибыли в различных отраслях или регионах, выступает в роли средства, перераспределяющего временно свободные денежные средства из одних сфер хозяйственной деятельности в другие;

c) Обслуживание товарооборота. Кредит создаёт кредитные орудия обращения, вводя в сферу денежного обращения инструменты безналичных расчетов (векселя, чеки, кредитные карточки, банкноты и казначейские билеты), ускоряет и упрощает механизм экономических отношений и кредитных операций;

d) Экономия издержек обращения и регулирование объема совокупного денежного оборота. Возможность восполнения временного недостатка собственных оборотных средств способствует ускорению оборачиваемости капитала и, следовательно, экономии общих издержек обращения.

e) Ускорение научно-технического прогресса через кредитование перспективных, дающих отдачу в отдаленной перспективе разработок.

Кредит выполняет функцию экономии издержек обращения посредством воздействия на структуру денежной массы, платежного оборота, скорости обращения денег. С возникновением кредита появились простейшие формы кредитных денег: долговые обязательства, векселя, чеки. Кредит способствует постепенному замещению полноценных денег кредитными, а затем вытеснению золота из обращения. Современный кредит также выполняет функции экономии издержек обращения, способствуя развитию разнообразных средств использования банковских счетов и вкладов, депозитных сертификатов, кредитных карточек и различных счетов типа НАУ, АТС, вытеснению наличного платежного оборота безналичным, ускорению движения денежных потоков.

Дата: 2019-07-30, просмотров: 334.