Расчет эксплуатационных расходов производится по следующим статьям затрат:

- заработная плата (основная и дополнительная) – З;

- отчисления на социальные нужды – Осн;

- амортизационные отчисления – А;

- затраты на электроэнергию – Рэн;

- материалы и запасные части – Рмзч;

-прочие производственные, транспортные, управленческие и хозяйственные расходы – Рпр.

Расчет годового фонда заработной платы и отчислений на социальные нужды

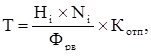

Для расчета годового фонда заработной платы необходимо определить численность эксплуатационного штата. Расчет численности штата на обслуживание линейных и станционных сооружений приведен на основании норматива численности производственного штата для предприятий связи ОАО “Ростелеком” по формуле

где  - норматив на обслуживание оборудования чел/час;

- норматив на обслуживание оборудования чел/час;

-количество обслуживаемого оборудования;

-количество обслуживаемого оборудования;

-месячный фонд рабочего времени, час;

-месячный фонд рабочего времени, час;

-коэффициент отпусков равен 1,08.

-коэффициент отпусков равен 1,08.

Общие затраты времени определим по таблице 6.5

Таблица 6.5 – Общие затраты времени

| Наименование видов работ | Единица измерения | Норматив на единицу Нi (чел./час), | Количество Ni | Всего (Hi  Ni)

(чел/час) Ni)

(чел/час)

|

| Обслуживание мультиплексоров | шт. | 0,15 | 10 | 1,5 |

| Обслуживание 1 км кабеля | км | 5,6 | 683,4 | 3827,04 |

| Итого | 3828,54 |

Тогда численность штата равна

T = х 1,08 = 23,49 ≈ 24 человека

Годовой фонд заработной платы вычисляется по формуле

где Р - численность штата;

- среднемесячная заработная плата одного работника.

- среднемесячная заработная плата одного работника.

З = 24 х 6500 х 12 = 1872000 руб.

Отчисления на социальные нужды производятся в размере 38,5% от годового фонда заработной платы

Осн = 0,385 х 1872000 = 720720 руб.

Годовой фонд заработной платы с отчислением во внебюджетные фонды

Зпл = З + сн = 1872000 + 720720 = 2592720 руб.

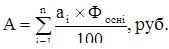

Расчет суммы амортизационных отчислений

Расчет суммы годовых амортизационных отчислений производят на основании сборника “Нормы амортизационных отчислений по основным фондам народного хозяйства РФ” по формуле

где  - норма амортизационных отчислений;

- норма амортизационных отчислений;

- среднегодовая стоимость основных фондов (приравнивается к капитальным затратам по этой статье).

- среднегодовая стоимость основных фондов (приравнивается к капитальным затратам по этой статье).

аi =6,7% для оптоволоконной линии связи;

аi=12,5 для оптоволоконных систем связи.

|

|

Затраты на электроэнергию

Р= N x W x T x t, руб.

где N – количество вводимых мультиплексоров ;

W - мощность потребляемая мультиплексором;

Т – тариф за электроэнергию (0,64руб. за 1кВт) ;

t– время работы станции в год (8760 часов при том, что станция работает круглосуточно)

Тогда затраты на электроэнергию в год составят:

Р= 10 х 120 х 0,64 х 8760 = 6727,680 тыс. руб.

4) Затраты на материалы и запчасти составляют 5% от капитальных затрат

М= 47478,767 х 0.05 = 2373,938 тыс. руб.

5) Прочие затраты составляют 1,5 % от капитальных затрат:

П = 47478,767 х 0.015 = 712,182 тыс. руб.

Годовые эксплуатационные расходы перечислены в таблице 6.5.

Таблица 6.6. Годовые эксплуатационные расходы

| Виды затрат | Сумма, тыс. руб. |

| Фонд заработной платы и отчисления в социальный налог | 2592,72 |

| Амортизационные отчисления | 2981,977 |

| Затраты на электроэнергию | 6727,68 |

| Затраты на материалы и запчасти | 2373,938 |

| Прочие затраты | 712,182 |

| Итого | 15388,497 |

Счет прибылей и убытков

Далее в таблице 6.7 представлен счет прибылей и убытков

Таблица 6.7 - Счет прибылей и убытков

| Показатели | Годы | Всего | |||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

| Тарифные до-ходы, млн. руб. | 37,080 | 36,960 | 36,960 | 36,960 | 36,960 | 184,92 | |

| Эксплуатационные расходы млн. руб. | 15,388 | 15,388 | 15,388 | 15,388 | 15,388 | 76,94 | |

| Прибыль от реализации млн. руб. | 21,69 | 21,57 | 21,57 | 21,57 | 21,57 | 107,98 | |

| Налог на прибыль(24%) | 5,21 | 5,18 | 5,18 | 5,18 | 5,18 | 25,93 | |

| Чистая прибыль | 16,48 | 16,39 | 16,39 | 16,39 | 16,39 | 82,04 | |

Заключение

Проблема быстрой передачи обширных массивов информации на значительные расстояния приобретает особую актуальность в связи с возрастающей потребностью современного общества в обмене информацией. Волоконно-оптические системы передачи PDH значительно повышают качество и экономичность информационных услуг.

Развитие технологий скоростных телекоммуникаций на основе PDH привело к созданию новой цифровой технологии SDH, ориентированной на использование волоконно-оптических кабелей в качестве среды передачи информации со скоростями, достигающими 40 Гбит/с.

Принципы SDH предусматривают организацию универсальной транспортной системы, охватывающей все участки сети (от местных до магистральных) и выполняющей функции передачи, резервирования, оперативного переключения, ввода и выделения потоков информации в промежуточных пунктах, контроля и управления сетью.

Технология SDH рассчитана на транспортирование сигналов всех цифровых иерархий (Европейской, Американской и Японской) и всех действующих и перспективных служб связи как с синхронным (SТМ), так и с асинхронным способами (АТМ) переноса информации, то есть является всемирно прозрачной и перспективной.

Аппаратурная реализация SDH существенно отличается от традиционной, когда отдельно создавалась аппаратура линейного тракта, преобразовательная, контроля, резервирования и т.п. В SDH используются универсальные аппаратурные комплекты (синхронные мультиплексоры и аппаратура оперативного переключения), в которых совмещаются перечисленные функции. В сочетании с последними достижениями техники ЭВМ и микроэлектроники это резко сокращает объем и стоимость аппаратуры и требуемых помещений, работы по монтажу и настройке и т.д.

В аппаратуре SDH легко реализуются прогрессивные сетевые конфигурации – кольцевые, разветвленные и другие, которые обеспечивают высокую гибкость и надежность сети. Такие конфигурации создаются, контролируются и управляются программными средствами на единой аппаратной базе.

В результате обеспечивается полная автоматизация процессов эксплуатации сети SDH, радикально повышающая ее гибкость и надежность, а также качество связи.

В настоящее время использование SDH является единственным перспективным решением для первичной сети, альтернативы которому нет.

Дата: 2019-07-30, просмотров: 293.