Анализ текущей ликвидности организации заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев и НДС по приобретенным ценностям. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов, незавершенного производства, готовой продукции в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (А3).

Четвертая группа (А4) – это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев.

Пятая группа (А5) – неликвидные активы (безнадежная дебиторская задолженность, неходовые, залежалые материальные ценности, расходы будущих периодов).

А1 = ф. 1. стр. 260 + стр. 250

А2 = ф. 1. стр. 215 + стр. 240 + стр. 220

А3 = ф. 1. стр. 211 + стр. 213 + стр. 214

А4 = ф. 1. стр. 120 + стр. 110 + стр. 140 + стр. 130 + стр. 230

А5 = ф. 1 стр. 216 + стр. 217 + стр. 270.

Соответственно на пять групп разбиваются и обязательства предприятия, они рассмотрены выше.[5]

Для анализа текущей ликвидности организации составим ликвидационный баланс (таблица 3.)

Таблица 3. Ликвидационный баланс предприятия ОАО «Спектр»

| Вид актива | На начало периода | На конец периода | Вид пассива | На начало периода | На конец периода |

| А1 | 800 | 1150 | П1 | 1910 | 2010 |

| А2 | 490 | 590 | П2 | 1000 | 1800 |

| А3 | 2840 | 3300 | П3 | 0 | 0 |

| А4 | 5160 | 5660 | П4 | 6490 | 6620 |

| А5 | 160 | 200 | П5 | 50 | 70 |

| Всего | 9450 | 10900 | Всего | 9450 | 10900 |

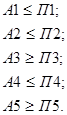

Баланс считается абсолютно ликвидным, если:

На предприятии ОАО «Спектр» выполняются следующие соотношения:

На начало года На конец года

Исходя из этих данных можно сделать вывод, что баланс предприятия не является абсолютно ликвидным.

Оценка качества активов и пассивов предполагает рассмотрение долей активов и пассивов в общей валюте баланса.

Итак, при анализе активов можно сказать, что больший удельный вес занимают труднореализуемые активы, причем этот показатель к концу года падает (на начало года – 54,6% тыс. руб., на конец года – 51,9% тыс. руб.).

Вторыми по удельному весу являются медленно реализуемые активы. Их динамика увеличивается к концу периода и составляет на начало года 30%, на конец года – 30,3%.

Абсолютно ликвидные средства занимают только третью строчку с показателями удельного веса на начало года 8,5%, на конец года – 10,5%. Как видно их динамика тоже имеет положительную тенденцию.

Что же касается быстро реализуемых активов, то их удельный вес на начало года составил 5,2%, на конец периода – 5,4%.

И в самом хвосте оказываются неликвидные активы. Они составляют самый низкий удельный вес среди активов: на начало года 1,7%, на конец года показатель немного увеличивается до 1,8%.

Исходя из приведенных данных, можно сказать, что за счет уменьшения доли труднореализуемых активов, возросли удельные веса по другим активам.

В пассивах первое место занимают собственный капитал. Его удельный вес во всех пассивах составляет 68,7% на начало года и на конец года – 60,7%. Как видно наблюдается тенденция к уменьшению этого показателя.

Следом по значению доли в пассивах идут наиболее срочные обязательства. Их показатели удельных весов на начало года были равны 20,2%, а вот на конец года только 18,4%. Наблюдается понижение веса.

На третьем месте оказываются среднесрочные обязательства, занимая на начало года 10,6% всех пассивов, на конец года – 16,5%. Удельный вес к концу года увеличился.

И наконец на последнем месте (долгосрочных обязательств нет в наличии у предприятия) присутствуют доходы будущих периодов. Занимая самую малую долю они тем не менее удерживают позицию: на начало года – 0,5%, на конец года – 6,4%.

В пассивах предприятия снижение доли собственного капитала ведет к увеличению остальных пассивов.

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности (таблица 4.).

Таблица 4. Показатели ликвидности предприятия ОАО «Спектр»

| Показатель | На начало периода | На конец периода | Изменение |

| Коэффициент абсолютной ликвидности | 0,26 | 0,29 | +0,03 |

| Коэффициент быстрой ликвидности | 0,4 | 0,4125 | +0,0125 |

| Коэффициент текущей ликвидности | 1,44 | 1,35 | -0,09 |

Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности – для банков, коэффициент текущей ликвидности – для инвесторов.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия.

На данном предприятии его величина на начало года – 0,26 ((700+100)/3050), на конец – 0,29 ((1000 + 150)/4000). Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов.

Коэффициент быстрой (срочной) ликвидности – отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

В нашем примере на начало года величина этого коэффициента составляет 0,4 ((700 +100 + 420)/3050), а на конец – 0,4125 ((1000 +150 + 500)/4000). Удовлетворяет обычно соотношение 0,7–1. На предприятии ОАО «Спектр» это соотношение меньше норматива, а это означает, что у предприятия не достаточно средств для покрытия всех обязательств в краткосрочной перспективе.

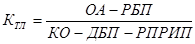

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы.

,

,

где ОА – оборотные активы, РБП – расходы будущих периодов, КО – краткосрочные обязательства, ДБП – доходы будущих периодов, РПРИП – резерв предстоящих расходов и платежей.

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут / погашены. Удовлетворяет обычно коэффициент > 2.

В нашем примере величина его на начало года составляет 1,44 ((4350 – 160) /(3050 – 50 – 90)), на конец – 1,35 ((5350 – 200)/(4000 – 70 – 120)), т.е. наметилась тенденция к понижению его уровня.

Рассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, поскольку ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить довольно приблизительно.

Дата: 2019-07-30, просмотров: 333.