Проаналізувавши діяльність банку загалом, зупинимось на аналізі окремих факторів діяльності – операціям по довгостроковому кредитуванню.

Якщо брати вузьку структуру таких операцій (наприклад – представлення довгострокових кредитів на нерухомість та побудову нерухомого майна), вона буде представлена такими даними (див. рис. 2.2):

Частка іпотечних кредитів у кредитному портфелі приватних осіб банку зросла на 8% – з 57% до 65%. При цьому портфель іпотечних кредитів банку збільшився на 86%. Райффайзен Банк Аваль розпочав програму підвищення якості обслуговування клієнтів та регулярного навчання працівників, які займаються наданням іпотечних кредитів.

Але для аналізу ефективності такого роду операцій, мало опиратись на статистичні данні лише періоду 2007 року, варто простежити їх динаміку, починаючи з 2000 року.

Ефективність операцій банку по довгостроковому кредитуванню буде перш за все підтверджуватись такими факторами:

· зріст рівня надання довгострокових кредитів;

· зріст показників по рівню клієнтського попиту на довгострокові програми по кредитуванню;

· збільшення рівня поточних активів (звісно за рахунок збільшення чисельності прокредитованих т.ч. клієнтів).

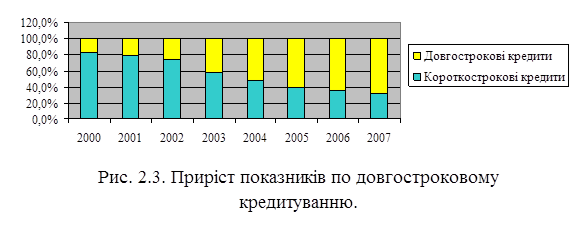

За даними фінансового звіту Райффайзен – банка Аваль за 2007 рік, маємо такі показники: кредитування юридичних осіб демонструє надзвичайно швидкий приріст – 64,8% за рік, досягнувши 54,7 млрд. дол. США (276,4 млрд. грн.). На кінець 2007 року кредити корпоративним клієнтам становили 46% банківських активів та 64,3% усіх кредитів банківського сектору (див. рис. 2.3).

З огляду на зростаючий споживчий попит та недостатній розвиток кредитування приватних клієнтів у минулому (це підтверджується особливо низьким рівнем роздрібного кредитування по відношенню до ВВП – близько 7,5% у 2005-му та 14,3% у 2006 році), у 2007 році українські банки продовжили надзвичайно активне просування на ринки іпотечного кредитування, кредитів на придбання авто та споживчого кредитування. Кредитний портфель приватних осіб у 2007 році майже подвоївся і досяг 21,7% ВВП, частка кредитів фізичних осіб у загальному кредитному портфелі зросла з 31,7% до 35,7%. Портфель іпотечних кредитів у загальному кредитному портфелі банків зріс більш ніж удвічі і, маючи обсяг у 11,3 млрд. дол. США (57,2 млрд. грн.), до кінця року досяг 9% ВВП та 13,3% загального кредитного портфеля банків.

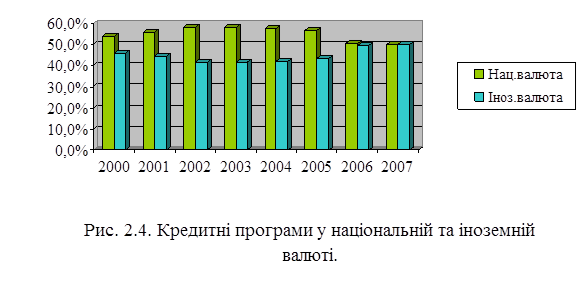

Роздивимось популярність кредитного портфелю довгострокового кредитування в банку Аваль за видами валют (див. рис. 2.4):

Отже, судячи з діаграми можна зробити висновки, що за популярністю кредити довгострокового плану, за останній час, в національній та іноземній валюті майже зрівнялись в показниках. Також, виходячи з ситуації, що склалась на ринку банківських послуг, внаслідок світової економічної кризи, можна стверджувати про те, що в 2008 році саме довгострокові програми у іноземній валюті (дол. США) вийдуть на 1 місце за всіма показниками. Буду стверджувати, що такий рівень коливання «довіри» до кредитних програм (на прикладі валютного співвідношення) є наслідком покращення кредитного клімату в країні, а також збільшення чисельності довгострокових кредитних програм, що їх провадить банк. Але, можна зробити й наступні висновки: депозитні програми стають поширеними в тих випадках, коли рівень життя населення падає. Прослідкувати такий взаємозв’язок можна за такою «схемою»:

Рівень життя ▲ = Видача довгострокових кредитів ▼

Та навпаки:

Рівень життя ▼ = Видача довгострокових кредитів ▲

Пов’язано це з простою арифметикою, коли рівень життя населення падає, населення потребує забезпеченості в довгострокових кредитах (більше ніж короткострокових), звісно така тенденція простежуватиметься в період економічної кризи. Якщо така відсутня, то формула втрачає глузд і стає прямо пропорціональною!

Звернемось до попередньої діаграми (див. мал. 2.4). Доступ до зовнішнього фінансування позитивно вплинув на структуру банківських зобов’язань, збільшуючи частку довгострокових ресурсів (терміном понад 1 рік) з 60,6% у 2005-му до майже 68% у 2007 році.

У той же час, це призвело до накопичення кредитів в іноземній валюті (переважно в доларах США), у першу чергу в портфелі іпотечних кредитів. Збільшення частки кредитів населення в іноземній валюті та зростання частки зовнішнього фінансування в зобов’язаннях банків привернули увагу регулятора. Як результат, Національний банк України збільшив ставку обов’язкового резервування для запозичених із-за кордону ресурсів до 4%, а також увів додаткові вимоги щодо резервування за кредитами з розривом у термінах із залученими ресурсами. Це призвело до тенденції зменшення у другій половині 2007 року частки кредитів в іноземній валюті в кредитному портфелі банків.

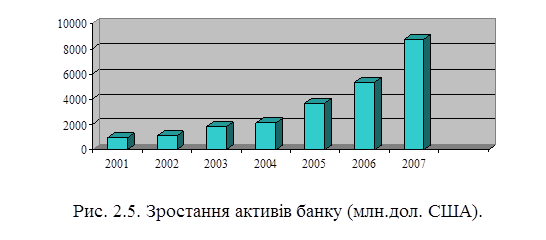

Тепер звернемось до результатів банківської діяльності за 2007 рік, простежимо наслідки ведення ефективної кредитної політики за статистичними даними.

Як було зазначено вище, організованість банку на ринках банківських послуг у сфері довгострокового кредитування дає ефективність операцій по довгостроковому кредитуванню за умови зростання банківських активів за той же період (це проявляється як наслідок ведення «правильної політики у сфері кредитування»).

За даними фінансового звіту банку маємо: рекордне зростання чистого прибутку банку на 89,3% до 151,5 млн. дол. США є на цей час найкращим результатом за всю історію банку і одним із найвищих показників прибутку по банківській системі України в 2007 році (див. рис. 2.5).

Більш ніж 77-відсотковий приріст кредитного портфеля до 7,2 млрд. дол. США у 2007 році уможливив підвищення банком обсягів фінансування малих та середніх підприємств, великих корпоративних клієнтів та приватних осіб, тим самим забезпечуючи внесок у стійке економічне зростання України та процвітання своїх клієнтів.

Банк залишається другим за величиною кредитором в Україні з ринковою часткою 8,7% від обсягів кредитів по банківській системі загалом. У 2007 році Райффайзен Банк Аваль продемонстрував виняткові результати в нарощуванні обсягів кредитування юридичних осіб.

Портфель кредитів банку для корпоративних клієнтів майже подвоївся станом на кінець року, досягнувши 3,1млрд. дол. США. Визначних показників було досягнуто й у кредитуванні малого та середнього бізнесу, обсяги якого на кінець 2007 року становили 1,07 млрд. дол. США при прирості портфеля кредитів для МСБ на 89,2% лише за один рік. У звітному році банк зберіг провідні позиції на ринку кредитування фізичних осіб. Використання основної конкурентної переваги – великої мережі відділень і широкої клієнтської бази – дозволили банку наростити обсяги кредитування роздрібного сегменту до 2,9 млрд. дол. США при прирості портфеля майже на 71%. Неспинному нарощуванню портфеля кредитування фізичних осіб сприяв стійкий попит на іпотечні кредити та авто кредити. Банк є активним учасником ринку та співпрацює з багатьма автосалонами по всій території України. Портфель авто кредитів банку на кінець 2007 року склав 2 713 млн. грн., збільшившись упродовж року на 31%.

За даними Національної української іпотечної асоціації, на кінець 2007 року банк продовжував займати друге місце на ринку іпотечного кредитування з ринковою часткою 14,4%.

За даними Національної української іпотечної асоціації, на кінець 2007 року банк продовжував займати друге місце на ринку іпотечного кредитування з ринковою часткою 14,4%.

|

Зміну нагромадження капіталу та активів можемо прослідкувати з наступних даних (див. рис. 2.6). Як бачимо, активи банку зросли на 64,1%; внаслідок провадження широкої кампанії по наданню довгострокових кредитів, частка коштів в кредитних установах збільшилась на 502,2%; кількість кредитів, що була видана клієнтам збільшилась на 77%. Приймусь стверджувати, що зростання активів напряму пов’язано зі збільшенням частки довгострокових кредитів та збільшення доходу від них (%-ного доходу) на 65,9% (див. рис. 2.7).

Зміну нагромадження капіталу та активів можемо прослідкувати з наступних даних (див. рис. 2.6). Як бачимо, активи банку зросли на 64,1%; внаслідок провадження широкої кампанії по наданню довгострокових кредитів, частка коштів в кредитних установах збільшилась на 502,2%; кількість кредитів, що була видана клієнтам збільшилась на 77%. Приймусь стверджувати, що зростання активів напряму пов’язано зі збільшенням частки довгострокових кредитів та збільшення доходу від них (%-ного доходу) на 65,9% (див. рис. 2.7).

Відстеживши динаміку зміни (зростання) кредитування фізичних осіб, зупинимось на кредитуванні юридичних осіб (наданні довгострокових кредитів корпоративному бізнесу). На рис. 2.8. відстежимо динаміку зміни цього показника.

Департамент великих корпоративних клієнтів, що обслуговує найбільші національні корпорації, зафіксував 88-відсотковий приріст кредитного портфеля, який свідчить про те, що потенціал розвитку великого бізнесу в Україні ще далеко не вичерпано, а якість та прозорість управління постійно підвищуються. Питаннями обслуговування великих корпорацій національного масштабу опікуються окремі менеджери, які з єдиного центру забезпечують системний підхід до обслуговування та управління взаємовідносинами з великими компаніями, що мають представництва в будь – якому регіоні України.

|

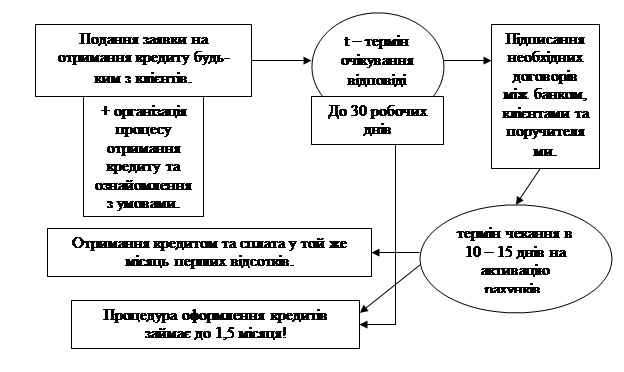

Не зупиняючись на позитивних зрушеннях в процесі, слід зазначити, що виконання таких операцій та їх ефективність повністю залежать від підходу банку до процедури їх надання. В стандартну процедуру отримання кредитів входить:

Не зупиняючись на позитивних зрушеннях в процесі, слід зазначити, що виконання таких операцій та їх ефективність повністю залежать від підходу банку до процедури їх надання. В стандартну процедуру отримання кредитів входить:

|

Варто згадати і про оціночну вартість кредитів Райффайзен банку (див. табл. 2.6):

Ставки по довгостроковому кредитуванню банка Аваль. Таблиця 2. 6

| Пакет кредитної послуги | Сума кредиту | % ставка |

| Оптимальний | максимум 45000 | 26,9 |

| Платіжний | максимум 60000 | 29,9 |

| Під депозит | максимум 45000 | 19% |

Як неприємно визнавати, але приріст капіталу банку на 30% зменшується в основному за рахунок великих процентних ставок, отже й на ЧП банку.

Мушу сказати, що для покращення ситуації на кредитному ринку (переходу від хорошої до кращої!) банку Аваль необхідно зменшити відсоткові ставки по кредитам. Проблема багатьох банків, що існують в Україні зводиться до того, що високі відсоткові ставки «проганяють» клієнтів, єдина допомога для зміни такої ситуації – це зробити акцент на зміну якості і тільки тоді отримаємо ту кількість клієнтів, що принесе найбільший прибуток.

Висновки

Отже, в процесі дослідження теми «Аналіз ефективності операцій банку по довгостроковому кредитуванню» було проаналізовано теоретико - методологічну основу надання довгострокових кредитів (на прикладі Райффайзен – банка Аваль) та подані рекомендації щодо покращення ситуації на ринку довгострокового кредитування. Згідно теми дослідження було встановлено основні критерії діяльності даного банку, його успіхи та недоліки в веденні кредитної діяльності на території України. Результатом дослідження:

· стало визначення суті і тлумачення змісту довгострокового кредитування, розгляд окремих видів довгострокового кредитування (кредиту на житло, комерційних кредитів, кредитів на споживчі цілі та ін.);

· досліджено процес організації кредитного процесу (на прикладі фінансового звіту ВАТ «Райффайзен – банк Аваль»), було розкрито сутність цього процесу, визначено сторони і процедуру цього процесу;

· визначено аналітичним шляхом ефективність довгострокового кредитування, аналіз якого було зроблено за допомогою аудиторського звіту та звіту про фінансові результати;

· визначено проблеми сучасної системи кредитування, плюси та мінуси у кредиторській діяльності розглянутого банку, винесені висновки, щодо діяльності банку загалом.

Отже, Райффайзен – банк Аваль є одним з найбільших банків України, частка його участі в кредитному ринку поряд з кредитними товариствами та ін. банками складає 27,8%, підтвердженням чого може бути доволі високий рейтинг банку серед банків України – 1 та 2 – ге місце по визначеним критеріям діяльності «кредитна діяльність» та «депозитна». Банк Аваль став домінантом багатьох нагород у т.ч. «Краща іпотечна програма року» та «Краща депозитна програма року».

Але поряд з успіхами в комерційній діяльності банк має багато негативних рис: погане обслуговування, високі процентні ставки по кредитам та маленькі процентні ставки по депозитам неузгодженість кредитної політики (умови для VIP клієнтів та «звичайних» майже нічим не відрізняються), проходження клієнтами важкої процедури отримання кредитів (у будь – якій формі).

Незважаючи на це, банк веде досить вдалу політику у сфері довгострокового кредитування. Основними операціями такого роду є надання кредитів на житло, фінансування іпотечних програм для комерційних цілей юридичних осіб, надання кредиту на побутові потреби під заставу майна та без застави (з поручителями) і т.д.

Показниками прибутковості такого роду операцій служить збільшення капіталу банку (в частці активів) майже на 65% у 2007 році. Прибуток від кредитної діяльності зріс майже втричі за останній рік. Ефективну політику кредитування підтверджує й той факт, що кількість кредитних операцій по короткостроковому кредитуванню та довгостроковому зрівнялась у співвідношенні 86% та 14% до 45,6% та 54,4%. На користь вибраної політики ще хочеться додати, що тенденція зростання нагромадження капіталу за рахунок таких операцій (в прогнозах) збільшиться на 2/3 від показників 2007 року (відповідно у 2008 році).

Тенденції збільшення кількості клієнтів банку ведуть до розширення кредитної лінії (збільшення операцій такого роду) та появи у банка «вільних» додаткових коштів, які можна буде використати для зменшення % - вих ставок і збільшення т.ч. ставок по депозитам, що дасть поштовх для провадження послуг та нагромадження кількості клієнтів на ринку досить жорсткої банківської конкуренції (що також буде можливе при усуненні «недоліків в діяльності банку»).

Список літератури

1. Закон України «Про банки і банківську діяльність» від 07.12.00 р. №2121-III;

2. Закон України «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечними сертифікатами» від 19.06.03 р. №979-IV;

3. Гроші та кредит: підручник /под ред. Івасіва Б.С. . - Тернопіль “Карт-бланш”, 2000;

4. Річний звіт ВАТ «Райффайзен – банк Аваль» за 2007 рік;

5. Гроші та кредит: підручник/ под ред. Славлука М.І.- К.: КНЕУ, 2001;

6. Костіна Н.І. Гроші та грошова політика: навчальний посібник . - К.: НІОС, 2001;

7. Єпіфанов А.О. Грошово-кредитна політика в Україні: тенденції та перспективи // Фінанси України . - . 2000 . - №9 . - с.11-18;

8. Лютий І.О. Грошова-кредитна політика в умовах перехідної економіки . - К.: “Атіка”, 2000;

9. Лютий І.О. Грошово-кредитна політика та особливості її реалізації в Україні// Фінанси України . -2000 . - №3 . - с.20-24;

10. Мельник О.М. Законодовчі основи та найважливі параметри грошово-кредитної політики // Фінанси України . - 2000 . - № 7 . - с.34-44;

11. Балабанов И.Т. Основы финансового менеджмента. – М., Финансы и статистика, 2000;

12. Балабанов А.И., Балабанов И.Т. Финансы. – СПб: Изд-во «Питер», 2000;

13. Александрова Н.Г., Александров Н.А. Банки и банковская деятельность для клиентов. - Москва, Харьков, Минск: ПИТЕР, 2002;

14. Банковское дело./ Под редакцией О.И. Лаврушина.- М., Экономика, 2000.

Дата: 2019-07-30, просмотров: 389.