Коммерческие банки – наиболее универсальный тип банков - занимаются широким кругом операций. Но их специфическими функциями являются: приём депозитов, предоставление ссуд, проведение расчетов. По срокам выдаваемых кредитов могут быть банки, предоставляющие преимущественно долгосрочные или краткосрочные ссуды. Их задача - обеспечить на возвратной основе потребности заемщиков в дополнительных ресурсах, в которых они нуждаются в ходе своей коммерческой деятельности.

Современная система кредитования предприятий, организаций, населения не отличается той директивностью, которая была характерна до недавнего времени; она представляет собой более либеральную схему, при которой клиент сам выбирает то кредитное учреждение, услугами которого он хотел бы пользоваться. Клиенту предоставлено также право открывать ссудные счета не в одном, а в нескольких банках. Происшедшая либерализация схемы кредитования, бесспорно, расширяет возможности клиента, в том числе в получении кредита, создает условия для межбанковской конкуренции. В общем виде сложившаяся система кредитования представляет собой обновленную систему, при которой, однако, еще сосуществуют как старые, так и новые формы кредитования. В известном смысле действующая система кредитования представляет собой переходную систему, где сохраняются как остатки старой схемы, так и вводятся новые элементы, более соответствующие рыночным отношениям.

Основные особенности современной системы кредитования заключаются в следующем:

1) Система кредитования базируется на ресурсах банка как предприятия. Объем выдаваемых кредитов полностью зависит от привлеченных средств. Это затрагивает масштабы предоставленных кредитов, а значит, размер той прибыли, которая оседает в кредитном учреждении.

2) Сложившийся кредитный механизм все более носит коммерческий характеров связи с этим мотивы торговли, экономии приобретают особый смысл. Важны не только кредитование, удовлетворение временной потребности предприятий в дополнительных денежных ресурсах, это имело место при дворе дореформенной системе, но и приоритеты не в нем, которые дают основу для повышения рентабельности кредитного учреждения. Здесь проявляет себя принцип коммерции "Подешевле купить - подороже продать". Это касается как депозитов и кредитов клиентуре, так и межбанковских кредитов.

3) Зависимость не только от ресурсов, но и от экономических нормативов, установленных Центральным банком. Современные экономические нормативы Центрального банка регламентируют максимальное допустимый объем привлекаемых средств, размер минимального резерва, предельную сумму выдаваемого кредита, сроки его предоставления.

4) Договорная основа кредитования. Все вопросы, возникающие по поводу кредитования, решаются непосредственно между банкам и заемщиком. Согласна договору каждая из сторон принимает на себя определенные обязательства, обладает определенными правами по контролю за соблюдением договорных условий.

5) Новая система кредитования базируется на традиционных общих и специфических принципах, в том числе, срочности обеспеченности и платности. Сложившаяся в настоящее время система учитывает кредитоспособность клиента, снижающую риск несвоевременного возврата кредита. Впервые при объявлении заемщика неплатежеспособным коммерческий банк вправе поставить вопрос о передаче его оперативного управления администрации, назначенной с участием банка-кредитора, а также о его реорганизации и ликвидации.

Виходячи з сучасної системи кредитування та економічної ситуації яка склалась на сьогодні, можна говорити про те, що система забезпечення кредитів матеріальними засобами є досить спірною та неідеальною. Довгострокові кредити (строком більш ніж 5 років) в основному забезпечують функціонування таких сфер, як малий бізнес (кредити на нерухомість, кредити на придбання б/у та нового обладнання, забезпечення потреб у оборотних коштах), «побутові» потреби населення (нерухомість – житло, побутові приміщення; кредити на авто; кредити на навчання й ін.), великий бізнес у тому числі рефінансування банківської системи за рахунок НБУ (в Україні поки таким методом взаємодопомоги між банками не користуються на відміну від розвинених країн, основною руховою силою в Україні є короткострокове кредитування).

На відміну від зарубіжної кредитної системи в Україні склалась специфічна система довгострокового кредитування. Навіть в період стабільної економічної обстановки (2003 – 2005 рр.) довгострокові кредити не користувались та не користуються і на зараз великим попитом у населення, причинами чого можуть виступати: неякісна кредитна політика (високі % кредитування, штрафи за достроковим погашенням кредиту, виплата % наперед та ін.); низький рівень життя населення та високий рівень цін на послуги та товари, що фінансуються за допомогою довгострокового кредитування; недовіра до банків (навчені гірким досвідом багато людей просто бояться зв’язуватись з банками по суті довгострокового кредитування).

Прикладом ведення невдосконаленої кредитної політики є (безперечно усі) комерційні банки України. Якщо простежити такий приклад на одному з них (Райффайзен – банк Аваль) можна відразу вирахувати помилки у веденні політики довгострокового кредитування: розглянемо приклад.

Нехай нерухомість у центральному районі м. Миколаєва коштує $60000. Реальна ставка річних по довгостроковому кредиту, що пропонує банк Аваль складає 26,5%. Строк кредитування буде складати (як мінімум) 10 років. Тепер розрахуємо сплату відсотків по ануїтету.

· Загальна сума кредиту (складним відсотком) буде складати (див. табл. 1.1):

Розрахунок суми кредиту до сплати. Таблиця 1.1

| Рік | Сума до сплати, $ |

| 1 | 7590 |

| 2 | ≈9602 |

| 3 | 12146 |

| 4 | 15365 |

| 5 | 19436 |

| 6 | 25587 |

| 7 | ≈32103 |

| 8 | 40610 |

| 9 | 51371 |

| 10 | 64984 |

| Всього | 237089 |

· Отже, як бачимо перед нами сума з $60000 при урахуванні відсотків по кредиту перетворюється у суму $237089. Враховуючи особливості сплати кредиту по ануїтету (тобто рівними долями щомісяця) отримуємо місячну суму сплати кредиту - ≈$1976!

З прикладу стає зрозумілим, чому політика банку Аваль не є ідеальною у сфері надання довгострокового кредиту, а тим більш «популярним» видом оперативної діяльності, оскільки така політика (як можна висловитись) прямо протилежна з покупною можливістю більшості клієнтів банку. Так, наприклад, заробітна плата більшої половини населення України не перевищує показник $400, прибутки малих підприємств (за статистичними даними) в кращому разі складають $1000 – 1,500… з цього випливає, що 90% постійних клієнтів банку не можуть дозволити собі брати довгострокові кредити, як наслідок проведення «грубої» кредитної політики.

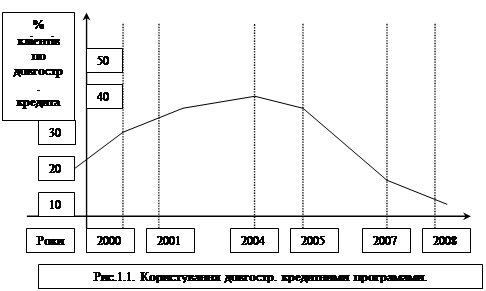

Звісно, останнім ударом в розвитку довгострокового кредитування став економічний удар у 2008 році, який для розвитку економіки був шагом вперед і двома назад. Це зможемо прослідкувати за допомогою графіка «популярності» довгострокових програм (рис.1.1). Судячи з статистичних показників даного графіку можна зробити висновки про те, що внаслідок кризи 2008 року видача довгострокових кредитів стане дуже мізерною у порівнянні з 2004 роком, де частка клієнтів банку Аваль в розмірі 37,5% могла дозволити собі оформлення довгострокового кредиту. Н відміну від показників 2008 року, що свідчать про занепад економічних програм з видачі довгострокових кредитів – 3 100% усіх клієнтів банку лише 8,5% мають можливість брати довгострокові кредити. Прогноз на майбутні 3 роки (зробленого НБУ) ситуація з кредитною політикою стане або мізерно стабільною, або ввійде в стадію повної деградації.

Дата: 2019-07-30, просмотров: 412.