|

Год | Объем реализации продукции, тыс. руб. в сопоставим. ценах | Базисные | Цепные | ||||

| Темп роста, % | Темп прироста % | Абсол. прирост, тыс. руб. | Темп роста, % | Темп прироста % | Абсол. прирост, тыс. руб. | ||

| 2004 | 18750 | 100 | - | - | 100 | - | - |

| 2005 | 19390 | 103,41 | 3,41 | 640 | 103,41 | 3,41 | 640 |

| 2006 | 27715 | 147,81 | 47,81 | 8965 | 142,93 | 39,52 | 8325 |

По данным таблицы можно сделать вывод о постепенном увеличении объемов реализации товаров ООО КЦ «Промсервис». Так, объем реализованной продукции в 2005 году составил 19390 тыс.руб., что на 640 тыс.руб. больше уровня 2004 года, в 2006 году составил 27715 тыс.руб., что на 8325 тыс.руб. больше уровня 2005 года.

Увеличение объемов производства продукции в 2006 году по сравнению с предыдущими годами связано с возрастанием спроса на производимую продукцию, приобретением организацией дополнительных основных производственных фондов. Организация устойчиво удерживает свою часть ниши на рынке и активно конкурирует с другими организациями города и республики.

Далее проанализируем ассортимент реализуемых товаров ООО КЦ «Промсервис», его состав и удельный вес отдельных товарных групп в выручке (табл. 3).

Таблица 3

Структура выручки ООО КЦ «Промсервис»

| Показатели | 2004 г. | 2005 г. | 2006 г. | |||

| тыс.р. | уд. вес, % | тыс.р. | уд. вес, % | тыс.р. | уд. вес, % | |

| Изделия медицинского назначения | 12510 | 66,72 | 12865 | 66,35 | 18223 | 65,75 |

| Средства гигиены и санитарии | 2352 | 12,54 | 2542 | 13,11 | 4015 | 14,49 |

| Медицинский инструментарий | 3888 | 20,74 | 3983 | 20,54 | 5477 | 19,76 |

| Итого выручка | 18750 | 100 | 19390 | 100 | 27715 | 100 |

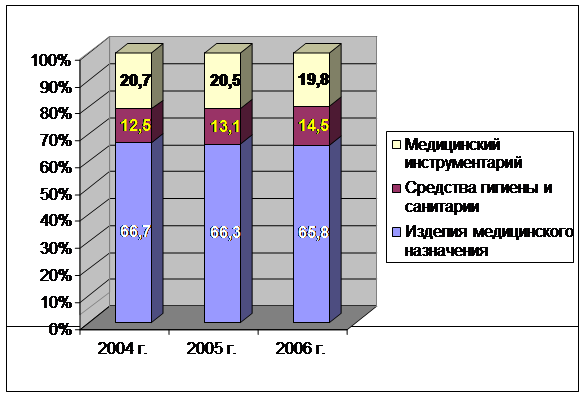

Структура выручки ООО КЦ «Промсервис» за 2004-2006 гг. графически представлена на рис. 3.

Рис. 3. Структура выручки ООО КЦ «Промсервис» за 2004-2006 гг.

Как видно из таблицы 3 и рисунка, наибольший удельный вес в структуре выручки ООО КЦ «Промсервис» занимает реализация изделий медицинского назначения (65,75%), меньшие доли занимают средства гигиены и санитарии (14,49%), медицинский инструментарий (19,76%).

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышение эффективности производства.

Цель анализа обеспеченности предприятия трудовыми ресурсами - выявить тенденцию в изменении численности и использовании трудовых ресурсов и произвести их экономическую оценку.

Рассмотрим структуру кадров ООО КЦ «Промсервис» за период 2004-2006 гг., которая представлена в табл. 4.

Таблица 4

Структура кадров предприятия ООО КЦ «Промсервис»

| Категории работников | 2004 г. | 2005 г. | 2006 г. | |||

| Чел. | Уд. вес, % | Чел. | Уд. вес, % | Чел. | Уд. вес, % | |

| Весь персонал | 24 | 100 | 20 | 100 | 18 | 100 |

| в том числе: | ||||||

| - промышленно-производственный персонал, из него: | 23 | 95,83 | 19 | 95 | 17 | 94,44 |

| - рабочие; | 13 | 54,17 | 10 | 50 | 9 | 50,00 |

| - служащие | 10 | 41,67 | 9 | 45 | 8 | 44,44 |

| - непромышленный персонал; | 1 | 4,17 | 1 | 5 | 1 | 5,56 |

Данные таблицы свидетельствуют, что на протяжении рассматриваемого периода произошло снижение общей численности работников ООО КЦ «Промсервис» на 25% или на 6 человек.

Удельный вес работников промышленно-производственного персонала снизился на 4,09% за рассматриваемый период, и соответственно возрос удельный вес работников непромышленного персонала. Доля рабочих в общей численности работников снизилась за рассматриваемый период на 4,17 п.п. и в 2006 году она составила 50%.

Производительностью труда называется способность работников производить определенное количество продукции в единицу времени или количество времени (период), который необходимо затратить на выпуск единицы продукции. Уровень производительности труда, выраженный в стоимостном выражении, является универсальным для всех цехов и предприятий отрасли, так как дает возможность определить производительность труда по всем видам продукции одновременно.

Динамика производительности труда работников рассматриваемого предприятия в сопоставимых ценах представлена в табл. 5.

Таблица 5

Анализ производительности труда работников ООО КЦ «Промсервис»

| Наименование показателя | Годы | Изменение +/- | |||

| 2004 | 2005 | 2006 | 2005 г. к 2004 г. | 2006 г. к 2005 г. | |

| 1. Выручка, тыс. руб. | 18750 | 19390 | 27715 | 640 | 8 325 |

| 2. Численность работников ППП, чел. | 23 | 19 | 17 | -4 | -2 |

| 3. Численность рабочих, чел. | 13 | 10 | 9 | -3 | -1 |

| 4. Удельный вес рабочих, % | 56,52 | 52,63 | 52,94 | -4 | 0 |

| 5. Количество дней, отработанных 1 рабочим за год | 226 | 224 | 228 | -2 | 4 |

| 6. Продолжительность рабочего дня, часов | 8 | 8 | 8 | 0 | 0 |

| 7. Среднегодовая выработка тыс.руб./чел. | |||||

| 7.1. На одного работника ППП | 815,22 | 1020,53 | 1630,29 | 205,31 | 609,77 |

| 7.2. На одного рабочего | 1442,31 | 1939,00 | 3079,44 | 496,69 | 1140,44 |

| 8. Среднедневная выработка на 1 рабочего, тыс. руб./ чел. | 6,38 | 8,66 | 13,51 | 2,27 | 4,85 |

| 9. Среднечасовая выработка на 1 рабочего, р./чел. | 797,74 | 1082,03 | 1688,29 | 284,29 | 606,26 |

Из табл. 5 видно, что выработка на одного работника ППП в 2005 году выросла на 205,31 тыс. руб. от уровня 2004 года, в 2006 году на 609,77 тыс. руб. от уровня 2005 года. Данное увеличение обусловлено большим темпом роста реализации продукции на 47,81% по сравнению со снижением среднегодовой численности работников на 25%.

Показатели среднедневной и среднечасовой выработки на 1 рабочего также имеют тенденцию к увеличению.

Правильное использование средств, направляемых на оплату труда, является необходимым условием обеспечения нормальных соотношений между фондами накопления и потребления на предприятии.

Анализ заработной платы является важной частью анализа работы предприятия в целом. Главная его задача состоит в выявлении и устранении разного рода непроизводительных выплат, обеспечения высокой зависимости уровня заработной платы от количества и качества затрачиваемого труда.

Определим размеры и динамику средней заработной платы за 2004-2006 гг. работников ООО КЦ «Промсервис» в табл. 6.

Таблица 6

Динамика средней заработной платы работников за 2004-2006 гг.

| Показатели | Годы | Темп роста, % | |||

| 2004 | 2005 | 2006 | 2005 г. к 2004 г. | 2006 г. к 2005 г. | |

| 1. Годовой фонд оплаты труда, тыс. руб. | 660 | 708 | 952 | 7,27 | 34,46 |

| 2. Среднесписочная численность, чел. | 24 | 20 | 18 | -16,67 | -10,00 |

| 3. Среднемесячная заработная плата, руб. | 2291,82 | 2950,00 | 4407,41 | 28,72 | 49,40 |

Среднесписочная численность в 2006 году снизилась на 6 человек по сравнению с 2004 годом. Годовой фонд оплаты труда в 2006 году повысился на 44,24% или на 292 тыс. руб. по сравнению с 2004 годом и составил 952 тыс. руб. В связи с этим возросла и среднемесячная заработная плата работников на 92,3% и составила в 2006 году 4407,41 тыс. руб.

Из таблицы видно, что фонд оплаты труда возрос и вместе с ним выросла и средняя заработная плата, но это прежде всего обусловлено ростом инфляции и цен на услуги и продукцию предприятия, равно как и ростом производительности труда.

За 2005-2006 гг. выросла средняя заработная плата работников предприятия, что обусловлено ростом производительности труда.

На предприятии темп роста производительности труда опережает темп роста заработной платы.

Одним из важнейших факторов повышения эффективности производства промышленного предприятия является обеспеченность их средствами труда в необходимом количестве и ассортименте и более полное их использование. Выделяют производственные и непроизводственные фонды. Принято выделять активную и пассивную часть основных фондов.

Проанализируем обеспеченность предприятия основными средствами в табл. 7.

Таблица 7

Анализ обеспеченности предприятия основными средствами

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Абсолютное отклонение | |

| 2005 г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1. Выручка от реализации продукции, тыс. руб. | 18750 | 19390 | 27715 | 640 | 8 325 |

| 2. Среднегодовая стоимость ОС, тыс. руб. | 7094,76 | 7209 | 7267 | 114 | 58 |

| 3. Численность работников, чел. | 24 | 20 | 18 | -4 | -2 |

| в т.ч. рабочих | 13 | 10 | 9 | -3 | -1 |

| 4. Среднегодовая стоимость активных ОС, тыс. руб. | 2584,76 | 2699 | 2757 | 114 | 58 |

| 5. Фондовооруженность, тыс. руб. на чел. | 781,25 | 969,5 | 1539,72 | 188 | 570 |

Фондовооруженность работников организации выросла в 2005 году на 188 тыс. руб. и составила 969,5 тыс. руб. на человека, в 2006 году – увеличилась на 570 тыс. руб. и составила 1539,72 тыс. руб. на человека, что является положительным моментом в деятельности предприятия.

Далее проведем анализ эффективности использования основных средств в табл. 8.

Таблица 8

Анализ эффективности использования основных средств

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Абсолютное отклонение | |||||||||

| 2005 г. к 2004 г. | 2006 г. к 2005 г. | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||

| 1. Стоимость ОС, тыс. руб. | 7094,76 | 7209 | 7267 | 114,2 | 58 | ||||||||

| 1.1. Производственные | 6711,1 | 6836,6 | 6894,6 | 125,5 | 58 | ||||||||

| 1.2. Активные | 2037 | 2167 | 2225 | 130 | 58 | ||||||||

| 2. Удельный вес активной части ОС в общей стоимости, % | 28,71 | 30,06 | 30,62 | 1,35 | 0,56 | ||||||||

| 3. Выручка, тыс. руб. | 18750 | 19390 | 27715 | 640 | 8325 | ||||||||

| 4. Прибыль от реализации продукции, тыс. руб. | 123 | 57 | 451 | -66 | 400 | ||||||||

| 5. Фондоотдача | 2,64 | 2,69 | 3,81 | 0,05 | 1,12 | ||||||||

| 5.1. Фондоотдача производственных ОС | 2,79 | 2,84 | 4,02 | 0,04 | 1,18 | ||||||||

| 5.2. Фондоотдача активной части ОС | 9,20 | 8,95 | 12,46 | -0,26 | 3,51 | ||||||||

| 6. Фондорентабельность, % |

|

|

|

|

| ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||||

| 6.1. Общая фондорентабельность, % | 1,73 | 0,79 | 6,29 | -0,94 | 5,50 | 45,61 | 795,36 | ||||||

| 6.2. Рентабельность активной части ОС, % | 6,04 | 2,63 | 20,54 | -3,41 | 17,91 | 43,56 | 780,85 | ||||||

| 7. Рентабельность продукции | 0,66 | 0,29 | 1,65 | -0,36 | 1,35 | 44,81 | 560,92 | ||||||

| 8. Амортизация, тыс. руб. | 4842 | 4970 | 5185 | 128,00 | 215,00 | 102,64 | 104,33 | ||||||

| 9. Фондооборачиваемость | 0,68 | 0,69 | 0,71 | 0,01 | 0,02 | 101,47 | 102,90 | ||||||

Фондоотдача - важнейший показатель использования основных средств. Это показатель выпуска продукции, приходящейся на 1 рубль стоимости основных средств.

Фондоотдача в течение исследуемого периода постепенно увеличивалась с 2,64 р./р. в 2004 году до 3,81 р./р. в 2006 году. В том числе фондоотдача производственных основных средств с 2,79 р./р. до 4,02 р./р., активной части основных средств с 9,20 р./р. до 12,46 р./р.. Это связано с тем, что темп роста выручки от реализации товаров выше темпа роста среднегодовой стоимости основных средств.

Из таблицы 8 видно, что в 2004 году на 1 рубль стоимости основных средств приходится 1,73 коп. прибыли от реализации продукции, в 2006 г. - увеличение до 6,29 коп. прибыли от реализации продукции. Тенденция к увеличению фондорентабельности является положительной.

Дата: 2019-07-30, просмотров: 311.