Тем не менее, металлы и изделия из них остались второй по значению товарной группой (после энергоносителей) в российском экспорте в 2007 г. Доля данной товарной группы, по данным Таможенной службы РФ, в дальнее зарубежье возросла на 0,5% (до 14,3%). При этом физический объем экспорта металлов и изделий из них в прошлом году по сравнению с 2006 г. снизился на 7,6%, в то время как стоимостной объем вырос на 19,5%. Средняя цена экспортируемого проката плоского из железа и нелегированной стали относительно 2006 г. увеличилась на 20,6%, полуфабрикатов из железа и нелегированной стали – на 25,2%, чугуна – на 28,3%. Снижение объемов произошло в основном за счет сокращения экспортных отгрузок чугуна (на 5%, до 5,63 млн. т) и плоского проката (на 9%, до 8,07 млн. т). При этом в дальнее зарубежье экспорт черных металлов снизился на 9%, до 38,8 млн. т, а в страны СНГ, наоборот, вырос на 16%, до 4,13 млн. т. Выручка от экспорта черных металлов в 2007 г. выросла на 18% относительно уровня 2006 г., до $21,109 млрд., причем доходы от продаж в дальнее зарубежье выросли на 15%, до $18,56 млрд., а в СНГ – на 50%, до $2,54 млрд.

Российский стальной импорт в 2007 г. заметно вырос. Он достиг 6,74 млн. т, что на 29% больше, чем в 2006 г. При этом поставки трубной продукции увеличились до 1,42 млн. т (+11%). В стоимостном выражении (таблица 7) импорт черных металлов в РФ составил $5,717 млрд. (+60%), а трубной продукции – $2,409 млрд. (+40%). Большую часть объемов импорта стальной продукции по-прежнему составляют поставки из стран СНГ (особенно - Украины), которые в 2007 г. выросли на 17%, до 4,3 млн. т. Однако отметим и стремительно нарастающий импорт из дальнего зарубежья (в частности - Китая), проявивший в прошлом году самые высокие темпы прироста.

Цены на железную руду

Мировые цены на железную руду уже более 40 лет устанавливаются ежегодно 1 апреля. В идеале до этого времени крупнейшие производители (Vale, Rio Tinto и BHP Billiton) и потребители (Baosteel, Nippon Steel, JFE, Posco и др.) железной руды должны договориться об изменении и величине контрактных цен на железорудное сырье, которые служат ориентиром для остальных участников рынка в течение всего нового финансового года.

Заметим, что эти переговоры оказывают значительное влияние на глобальную экономику, так как цены на железную руду отражаются на стоимости стали и далее – потребительских товаров, в том числе автомобилей, стиральных машин и т. д.

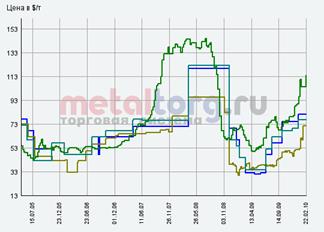

Динамика цен

Особое внимание надо уделить ценам на стальной прокат, так как это основной продукт переработки железной руды:

Резкий рост стальных цен начиная с 2008 г. совсем не означает дефицит металлопродукции или улучшение конъюнктуры рынка. Радоваться металлургии рано, скорее – наоборот. Рецессия производства сначала в США, а затем и во всем мире, этот спад и финансовый кризис в целом серьезно затронул другие страны и регионы. Специалисты сходятся во мнении, что как минимум темпы роста стального рынка упадут. А конкуренция в части сбыта стальной продукции в мире обострится. Причем все это на фоне мировой инфляции и обвала доллара США. Начавшийся рост цен на сталь в мире обозначает реакцию на острый дефицит металлургического сырья. Фактом стал как минимум 65%-й рост мировых цен с 1 апреля 2008 г. на основные поставки железной руды. Кокс и коксующиеся угли для металлургии подорожают минимум вдвое. В рафинированной стали (стальных полуфабрикатах) это дает прибавку к цене до $150 за т, т. е. прирост до 20%. Ряд металлургических компаний уже подстраховался еще заметнее. Японские производители, например, объявили о 30%-м повышении цен на свою металлопродукцию со II квартала 2008 г. Начавшуюся «гонку цен» потребители стального проката еще не вполне осознали. Реакция на то, что металлурги полностью переложат на них все свои новые издержки, вряд ли будет позитивной. Стальному рынку угрожает дестабилизация, причем она никак не обойдет стороной и Россию. При всех накопленных запасах прочности (высокая рентабельность нашей металлургии, свое сырье, стабилизационный фонд, госпроекты и т. д.)

Виды цен на железную руду

Традиционно основные поставки железной руды в мире идут по годовым контрактам и ценам, заключаемым металлургией Японии и ЕС с бразильскими (Vale, ранее - CVRD) и австралийскими (BHP) горнорудными компаниями. Далее эти цены вынужден был принимать Китай - основной в мире импортер руды.

Ориентиром принимаются эти годовые поставки руды (с содержанием железа 58-66%), где цена нормируется в центах за % содержания железа в сухой метрической тонне (1000 кг), например:

· мелкодробленая руда CVRD, FOB (Бразилия) на 2008 г. - 125,17 сent/%Fe

· мелкодробленая руда BHP Billiton, FOB (Австралия) на 2008 г. - 144,66 сent/%Fe

Мировые цены на крупнокусковую руду и окатыши несколько выше (до +35%), а на железорудный концентрат - ниже.

Однако, ввиду кризиса и нестабильности рынка, большую роль стали играть спотовые цены ЖРС. Их основной грузопоток поступает из Индии в Китай. Выше, на графике приведена динамика спотовых цен на лучшую руду (63,5% Fe). Цена руд с 58% Fe, как правило, ниже на 25-30%. Для сравнения на графике также приведены текущие экспортные цены РФ и Украины на 65-66% железорудный концентрат.

Дата: 2019-07-30, просмотров: 401.