Для того чтобы производственный процесс на предприятии протекал непрерывно, необходим оборотный капитал, или оборотные средства.

Оборотные средства - активы предприятия (фирмы), которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом свою натуральную вещественную форму. Характерной особенностью оборотных средств является высокая скорость оборота. Оборотные средства предприятия все время находятся в процессе оборота(иначе говоря, в кругообороте).

Кругооборот:

В каждом кругообороте оборотные средства проходят три стадии: денежная, производственная и товарная.

На первой стадии предприятие использует денежные средства для закупки ресурсов для производственного потребления (сырья, материалов, топлива и т.д.). На этой стадии денежные средства переходят в производственные запасы. Они поступают в производственное потребление, в процессе производства потребляются, и образуется готовая продукция.

На второй стадии производственные запасы превращаются в готовую продукцию.

Третья стадия: происходит реализация готовой продукции.

Таким образом, можно сказать, что период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла. Он складывается из периода между оплатой ресурсов и поступлением денежных средств от реализации готовой продукции.

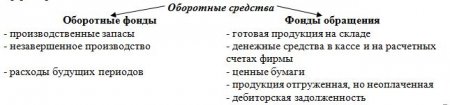

В процессе кругооборота оборотных средств одна их часть все время находится в сфере производства, а другая – в сфере обращения. Оборотные средства все время перетекают из одной сферы в другую. С этим связано деление оборотных средств на две части: оборотные фонды и фонды обращения.

Оборотные фонды – это та часть оборотных средств, которая находится постоянно в сфере производства.

Фонды обращения – та часть оборотных средств, которая постоянно находится в сфере обращения.

Соотношение отдельных элементов оборотных средств в их общей стоимости называется структурой оборотных средств.

Производственные запасы – это предметы труда, ожидающие производственного потребления (сырье, материалы, покупные полуфабрикаты, топливо, горючее, комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта основных фондов и т.д.). Обладают достаточно низкой ликвидностью (но самая низкая ликвидность у незавершенного производства).

Незавершенное производство представляет собой предметы труда, находящиеся в процессе обработки на рабочих местах. Они уже вступили в производственный процесс и находятся на различных его стадиях. Наименее ликвидная часть оборотных средств фирмы.

Полуфабрикаты собственной выработки – детали, узлы, изделия, не прошедшие всех стадий производственного процесса, а также предметы труда, законченные производством в одних цехах и подлежащие обработки в других цехах предприятия или реализации (двигатель автомобиля, колеса). Относится к незавершенному производству, но может быть реализован на сторону.

Расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты , произведенные в данном отчетном периоде, но относящиеся, в силу экономического содержания или сложившейся практики учета или планирования, к будущим периодам (например, плата за аренду, затраты на подготовку и освоение новых видов продукции, затраты на подготовительные работы к сезону в сезонных отраслях промышленности, затраты на освоение новый предприятий/агрегатов/цехов/и т.д.).

Денежные средства и ценные бумаги – наиболее ликвидная часть оборотных средств. Деньги обладают абсолютной ликвидностью, ценные бумаги немного менее ликвидны. К денежным средствам относятся средства на расчетных, текущих, валютных и прочих счетах фирмы, а также в кассе. К ценным бумагам относятся ценные бумаги других предприятий, государственные облигации и т.д.

Дебиторская задолженность – к ней относят различные виды задолженности предприятию (фирме) юридических и физических лиц. Она бывает следующих видов: расчеты с дебиторами за товары и услуги; расчеты с дочерними предприятиями; авансы, выданные поставщикам и подрядчикам и др. Более ликвидна, чем незавершенное производство, но абсолютной ликвидностью не обладает.

Готовая продукция – материальные ценности, прошедшие весь технологический цикл, полностью укомплектованные, прошедшие необходимые испытания и техническую проверку. Готовая продукция, как правило, поступает на склад готовой продукции в соответствующей натурально-вещественной форме.

Дата: 2019-07-30, просмотров: 345.