Затрати на покупні вироби й напівфабрикати визначається аналогічно витратам на матеріали. Дані для розрахунків і результати зведені в таблицю 10.7.

Таблиця 10.7 Покупні вироби

| Найменування | Марка | Кількість | Ціна, грн. | Сума.грн. |

| 1 | 2 | 3 | 4 | 5 |

| Резистори | RC 1206 | 19 | 0,20 | 3,20 |

| Конденсатори | ECR | 2 | 3,50 | 7,00 |

| З0603 | 10 | 0,1 | 1 | |

| Мікросхеми | AT89C 2051–24PI | 1 | 8 | 8 |

| ATTINY2313 | 1 | 8 | 8 | |

| Транзистор | 2N3904 | 2 | 2,40 | 4,80 |

| BSS295 | 2 | 2,20 | 4,80 | |

| Діоди | 1N4007 | 7 | 0,5 | 3,50 |

| 1N4148 | 2 | 0,5 | 1,00 | |

| 1 | 2 | 3 | 4 | 5 |

| Світлодіод | GNL-3014SRD | 1 | 0,50 | 0,50 |

| GNL-3014GC | 1 | 0,50 | 0,50 | |

| Роз’єми | PLS-8 | 1 | 1,90 | 1,90 |

| PLS-6 | 1 | 0,40 | 0,40 | |

| Перемикач | SWD 1–4 | 1 | 0,80 | 0,80 |

| Кнопка | PS580N/L | 1 | 1 | 1,00 |

| Кварцовий резонатор | KX-3Н | 1 | 3 | 3,00 |

| HC 49U | 1 | 2 | 2,00 | |

| Стабілізатор | 78L05 | 1 | 3 | 3,00 |

| Акумулятор | Крона | 1 | 10 | 10 |

| Датчики | Герконові | 8 | 20 | 160 |

| Сполучні шлейфи | 2 | 10 | 20 | |

| Сирена | ПКИ-1 | 1 | 20 | 20 |

| Сума | 265,40 | |||

| Транспортно-заготівельні витрати, 5% | 13,27 | |||

| Усього | 278,67 | |||

Розрахунок основної заробітної плати

Витрати за цією статтею розраховуються по кожному виду робіт залежно від норми часу й погодинної тарифної ставки робітників [15].

| (10.13) |

де СTi. - погодинна тарифна ставка, грн; tШі – норма годин на одну операцію.

Перелік робіт відповідає технологічному процесу виробництва виробу. Норми часу для монтажних і складальних робіт визначаються типовими нормами часу на складально-монтажні роботи, таблиця 10.8.

Таблиця 10.8 Основна заробітна плата

| Назва робіт | Тариф. розряд | Годинна тарифна ставка, грн/год | Норма часу, ч | Сума зарплати, грн. | |

| 1 | Підготовка | 3 | 2,6 | 3 | 7,8 |

| 3 | Монтажні | 4 | 2,8 | 6 | 16,8 |

| 4 | Складальні | 5 | 3,2 | 4 | 12,8 |

| Сума | 37,4 | ||||

| Доплати й надбавки (20%-60%) | 18,7 | ||||

| Усього | 56,1 | ||||

Додаткова зарплата робітників

Витрати за цією статтею визначаються у відсотках від основної заробітної плати. За орієнтовну величину можна прийняти норматив додаткової заробітної плати для приладобудівних підприємств у розмірі 30–40%.

| Сз.стр. = 0,30 Сз.о | (10.14) |

де Сз.о. – основна заробітна плата.

Сз.стр. = 0,30 56,1=16,83 грн.

Відповідно, повна зарплата буде дорівнювати:

56,1 + 16,83 = 72,93 (грн)

Нарахування на заробітну плату

Норму нарахування на зарплату визначають за сумою основної й додаткової зарплат.

Це нарахування в пенсійний фонд, фонд соціального страхування, фонд страхування на випадок безробіття й фонд страхування від нещасного випадку на виробництві (37,8%).

Сс.с. = 0,378 ∙ 72,93 = 27,57 грн.

Загальновиробничі витрати

З огляду на те, що собівартість виробу визначається на ранніх стадіях його проектування в умовах обмеженої інформації щодо технології виробництва і витрат на його підготовку, в загальновиробничі витрати включаються, крім власне цих витрат, витрати на: освоєння основного виробництва, відшкодування зносу спеціальних інструментів і приладів цільового призначення, підтримку й експлуатацію устаткування. При цьому загальновиробничі витрати визначаються у відсотках до основної заробітної плати. При такому комплексному складі загальновиробничих витрат їхній норматив досягає 200–300% [15].

| Сз.в.= (2…3)×Сз.про | (10.15) |

Сз.в.= 2 × 56,1 = 112,2 (грн)

Адміністративні витрати

Ці витрати відносяться до собівартості виробу пропорційно основній заробітній платі і на приладобудівних підприємствах складають 100–200%:

| Сз.г=1×Сз.об | (10.16) |

Сз.г= 1×56,1 = 56,1 грн.

Витрати на збут

Витрати по цій статті визначаються у відсотках до виробничої собівартості (звичайно 2, 5–5,0%).

Сзбуд. = 0,04 (517,94 = 12,95

Розрахунок повною собівартістю продукції представлений у таблиці 10.9.

Таблиця 10.9 Калькуляція собівартості пристрою

| Витрати | Сума, грн |

| Сировина й матеріали | 26,57 |

| Покупні вироби | 278,67 |

| Основна заробітна плата | 56,1 |

| Додаткова зарплата (30%) | 16,83 |

| Нарахування на заробітну плату (37,8%) | 27,57 |

| Загальновиробничі витрати (200%) | 112,2 |

| Виробнича собівартість | 517,94 |

| Адміністративні витрати (100%) | 56,1 |

| Витрати на збут (2,5%) | 12,95 |

| Повна собівартість | 586,99 |

Визначення ціни виробу

Серед різних методів ціноутворення на ранніх стадіях проектування досить розповсюджений метод лімітних цін. При цьому визначається верхня й нижня межа ціни.

Нижня межа ціни

Нижня межа ціни (ЦНМ) захищає інтереси виробника продукції і передбачає, що ціна повинна покрити витрати виробника, пов'язані з виробництвом і реалізацією продукції і забезпечити рівень рентабельності не нижчий від того, що має підприємство при виробництві вже освоєної продукції.

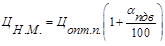

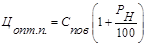

| (10.17) | |

| (10.18) |

де: Цопт.п. – оптова ціна підприємства, грн.; Спов – повна собівартість виробу, грн.; РН – нормативний рівень рентабельності, 15%; αпдв – податок на додану вартість, 20%.

Маємо:

(грн)

(грн)

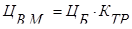

Верхня межа ціни

Верхня межа ціни (ЦВМ) захищає інтереси споживача й визначається тією ціною, що споживач готовий сплатити за продукцію із кращою споживчою якістю [15].

| (10.19) |

де: ЦБ – ціна базового виробу, 950 грн.; КТР =1.

Договірна ціна

Договірна ціна (Цдог) може бути встановлена за домовленістю між виробником і споживачем в інтервалі між нижніми й верхньої лімітними цінами.

З виразу: 810,05 < Ц дог < 1045, вибираємо: Цдог = 927 грн.

Дата: 2019-07-30, просмотров: 338.