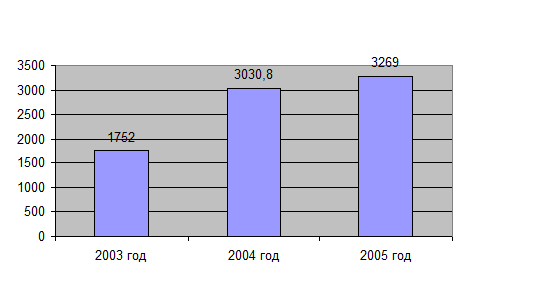

Расходы на содержание отделения по Алексинскому району УФК по Тульской области в 2005 году составили 3269 тыс.рублей при доведенных лимитах финансирования в сумме 3269 тыс.рублей (Приложение 11).

По сравнению с предыдущими годами отмечается общий рост расходов на содержание аппарата отделения. Проследить динамику расходов на содержание отделения по Алексинскому району УФК по Тульской области можно, сопоставив данные смет расходов за 2003-2005гг (Приложения 12-14). Представим общие расходы отделения по годам в виде диаграммы (Рисунок 1).

Рисунок 1 Динамика расходов Отделения за 2003-2005 гг

Как видно из данных диаграммы, в 2004 году произошел рост расходов по сравнению с 2003 годов на 73%. В 2005 году рост расходов был незначительным, они увеличились на 238,2 тыс.рублей, что составило 7,6 % от расходов 2004 года.

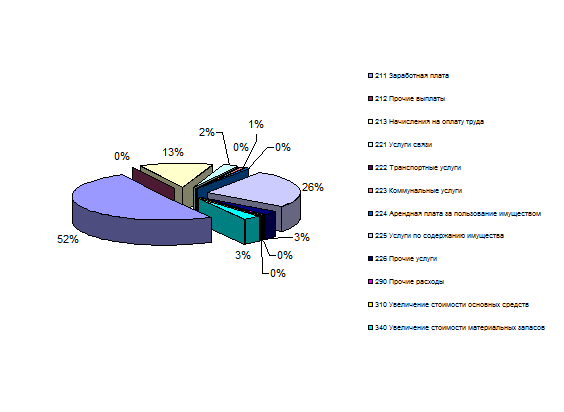

Чтобы исследовать факторы, повлиявшие на увеличение расходов на содержание аппарата отделения, проанализируем расходы отделения за 2005 год в разрезе экономической структуры расходов и сравним их с такими же показателями расходов за 2003-2004гг (Рисунок 2).

Как видно из данных рисунка 2 наибольший удельный вес в общей доле расходов на содержание отделения составляют расходы на заработную плату. В 2005 году они составили 1661,6 тыс. рублей (52% от общей суммы расходов). Начисления на оплату труда были произведены в сумме 421 тыс. рублей.

Другой объемной статьей расходов является получение услуг, в частности, услуг на содержание имущества. Данная статья составляет 26% от общего объема расходов (844,4 тыс.рублей).

Расходы на услуги связи в отделении произведены в сумме 80 тыс.рублей, что составляет 2% от общей суммы расходов.

Рисунок 2. Структура расходов на содержание отделения за 2005 год

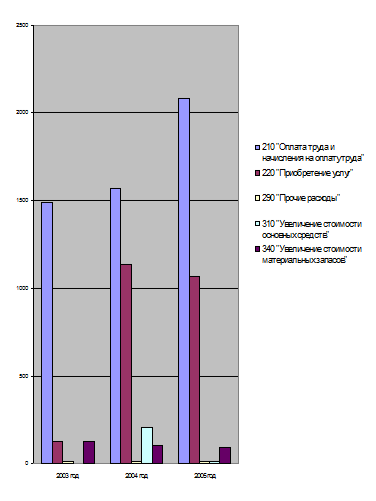

Наглядно представим в виде диаграммы по годам, как изменялись расходы по отдельным статьям экономической классификации (рисунок 3).

Из данных диаграммы видно, что по одним статьям экономической классификации расходов расходы увеличивались в течение анализируемого периода времени, а по другим статьям – уменьшались. Оценим динамику каждого вида расходов в отдельности.

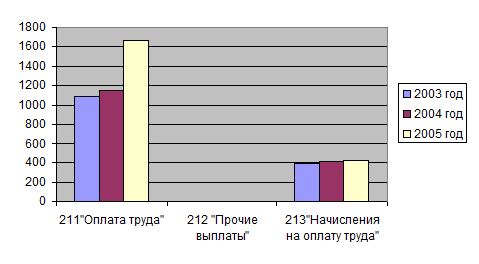

Исследуем, как изменилась оплата труда работников за рассматриваемые периоды (Рисунок 4).

Выплата заработной платы, социальных выплат в отделении в течение анализируемого времени производилась своевременно и в полном объеме. Рост заработной платы в 2004 году обусловлен повышением размеров должностных окладов государственных служащих в 1.11 раза Указом Президента Российской Федерации №1117 от 23.09.2003г с 1 октября 2003 года.

Рисунок 3. Динамика расходов Отделения за 2003-2005 гг в разрезе показателей ЭКР.

Рисунок 4. Динамика расходов на оплату труда за 2003-2005 гг.

В 2005 году рост расходов на оплату труда на 507,3 тыс.рублей объясняется введением в размер денежного содержания государственного служащего ежемесячного денежного поощрения в размере одного должностного оклада с 1 апреля 2005 года.

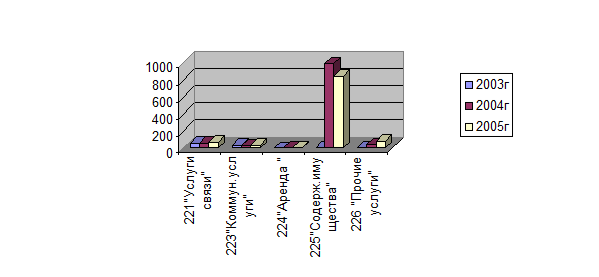

Из приведенных в рисунке 5 данных пронаблюдаем, как изменялась динамика расходов по предоставленным отделению услугам за 2003-2005гг.

Рисунок 5. Динамика расходов по ЭКР 220 за 2003-2005 гг.

Как видно из диаграммы, наблюдается рост расходов по полученным услугам. Особенно ярко видно увеличение расходов в 2004 году. Расходы по статье 220 «Приобретение услуг» составили 1148 тыс.рублей, что на 1022,8 тыс.рублей больше по сравнению с 2003 годом. Такое объемное расходование средств вызвано тем, что в декабре 2003 года был начат капитальный ремонт отделения, который был завершен в 2004 году, а в 2005 году проводилось благоустройство прилежащей к зданию отделения территории и был завершен ремонт холла.

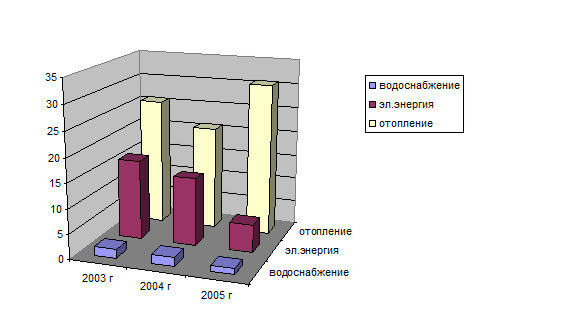

Рассмотрим, как изменялись расходы по подстатье 223 «Коммунальные услуги» в разрезе показателей (Рисунок 6).

Рисунок 6. Динамика расходов по статье 223 в разрезе показателей.

Исследуя диаграмму рисунка 6, нетрудно заметить, что в целом по коммунальным услугам произошло уменьшение расходов – на 13,9%, что составляет 6,1 тыс.рублей.

Снижение затрат по водоснабжению произошло вследствие неправомерного применения тарифов МУП «Алексинский ВКХ». В 2005 году был сделан перерасчет, что и повлекло за собой уменьшение затрат по данной подстатье. Также были поставлены приборы по контролю водоснабжения, что сразу привело к снижению оплаты по данному виду расходов.

В части оплаты за электроэнергию произошло значительное уменьшение расходов по данной подстатье. Затраты в 2005 году составили 5,6 тыс.рублей, что по сравнению с 2003 годом меньше на 10,6 тыс.рублей. После ремонта здания, электросетей были приобретены новые счетчики по учету потребления электроэнергии.

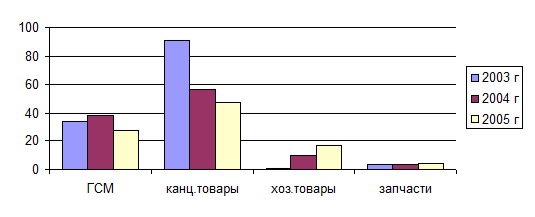

Проследим, как менялись расходы по статье 340 «Увеличение стоимости материальных запасов» за 2003-2005гг (Рисунок 7).

Рисунок 7. Динамика расходов по ЭКР 340 за 2003-2005гг в разрезе показателей

Как прослеживается из данных диаграммы рисунка 7, по статье 340 «Увеличение стоимости материальных запасов» расходы значительно снизились. Расходы на ГСМ в 2005 году уменьшились на 22% по сравнению с 2003 годом, и это при увеличении тарифов на бензин с 9,40 рублей до 17,90 рублей. Расходы на канцелярские товары по сравнению с 2003 годом уменьшились на 43,2 тыс.рублей. Экономия связана с тем, что в отделении была отлажена работа по электронному обмену платежными документами, что сократило большой объем бумаги и сопутствующих материалов.

Расходы на хозяйственные материалы возросли. Их рост можно объяснить тем, что в отделении проводились работы по ремонту здания, кабинетов, а это потребовало дополнительных затрат по этой подстатье. По расходам на приобретение запчастей просматривается незначительное увеличение – 12,4% от расходов за 2003 год.

Дата: 2019-07-30, просмотров: 363.