Важнейшей частью системы исполнения бюджета является система кассового исполнения бюджета. Системой кассового исполнения бюджета принято называть совокупность элементов, которые организуют и осуществляют прием, хранение, перемещение, выдачу бюджетных средств, а также ведение необходимой отчетности по этим процессам.

В настоящее время в РФ переходят к казначейской системе кассового исполнения бюджета. Преимущества такой системы состоят в том, что обеспечивается: единство кассы, оперативное получение необходимой информации, возможность оперативного управления и контроля. Однако такое исполнение бюджета требует создания соответствующей инфраструктуры, дополнительной подготовки кадров и др.

В Российской Федерации в 2000 - 2002 гг. бюджетная стратегия Правительства была направлена на обеспечение сбалансированности бюджета и достаточно высокого уровня первичного профицита федерального бюджета. Такой профицит определяется без учета государственного долга. По своей экономической сути первичный профицит федерального бюджета является прямым инвестиционным изъятием из экономики страны и сокращением государственного спроса. Бюджетная политика, будучи неотъемлемой частью финансовой политики, ориентируется на исходный принцип регулирования движения финансовых потоков - достижение компромисса интересов всех участников воспроизводственного процесса, направленного на рост совокупного потребления. Первый профицит появился в бюджете 2000 г. благодаря резкому скачку мировых цен на нефть.[34] В 2006 г. профицит бюджета составляет 1770,5 млрд. рублей, а также по данным правительства РФ профицит 2007 года на 22 июня ожидается в сумме 1346,4 млрд. рублей, на 16 августа – 1501,8 млрд. рублей.[35]

Бюджетная система Российской Федерации, аккумулируя финансовые ресурсы субъектов государственных правоотношений, обеспечивает их перераспределение в соответствии с принятыми критериями и условиями финансирования производственной и непроизводственной сфер. В силу объективных причин денежные средства, перераспределяемые в производственную сферу, имеют ярко выраженный отраслевой характер, тогда как финансирование социальной сферы в ряде регионов полностью зависит от бюджетных трансфертов. В целом представление о государственном бюджете может быть получено из следующего варианта примерной схемы российского бюджета на 2002 год.| Доходы, млн. руб. | Расходы, млн. руб. | ВВП, млрд. руб. | Инфляция, % (декабрь 2001 к декабрю 2002) |

| 2125718,2 | 1947386,3 | 10950 | 12,0 |

Таблица 1

Основные параметры федерального бюджета РФ (%ВВП)

| 2004 | 2005 | янв-окт 2005 | 1 кв. 2006 | II кв. 2006 | III кв. 2006 | янв-окт 2006 | |

| доходы | 20,4% | 24,23% | 24,24% | 26,56% | 24,87% | 23,74% | 23,35% |

| Расходы | 16,1% | 16,55% | 15,86% | 15,71% | 15,87% | 15,06% | 14,82% |

| дефицит (-) Профицит (+) | 4,4% | 7,68% | 8,38% | 10,85% | 9,00% | 8,68% | 8,53% |

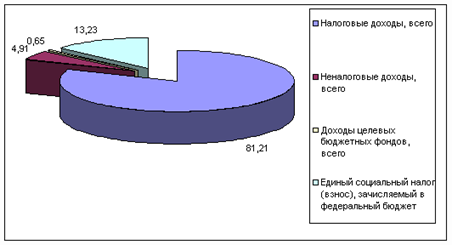

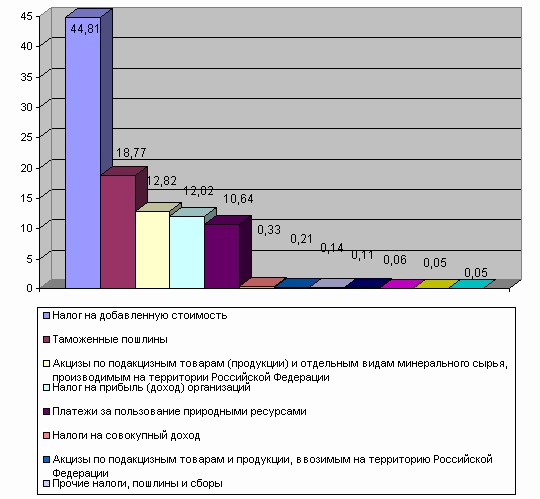

Так, несмотря на то, что объем доходов федерального бюджета в январе-октябре 2007 г. по абсолютной величине и превысил аналогичный показатель за соответствующий период 2006 г (4 148,9 млрд. руб.), однако по отношению к ВВП продемонстрировал некоторое снижение (24,24% ВВП в 2006 году). Расходы федерального бюджета в январе-октябре 2007 г. также выросли в номинальном выражении по отношению к соответствующему показателю за 2006 г. (2 714,3 млрд. руб.), но в относительных величинах к ВВП также значительно снизились (15,86% ВВП в 2006 году). Аналогичные выводы можно сделать, если сравнить показатели за рассматриваемый период времени и 2006 г. Что касается сравнения с данными за первые три квартала текущего года, то можно отметить тенденцию к снижению доли доходов и расходов федерального бюджета в ВВП. Объем доходов федерального бюджета в сентябре и октябре 2007 года составил соответственно 528,3 млрд. рублей и 541,5 млрд. рублей, что составляет 20,15% и 20,5% от месячного ВВП. Расходы федерального бюджета в августе и сентябре 2007 г. составили соответственно 332,2млрд. руб. (12,67% ВВП) и 344,1 млрд. рублей (13,02% ВНП). Профицит федерального бюджета составил 196,1 и 197,5 млрд. рублей, что по отношению к ВВП составляет соответственно 7,48% и 7,47% ВНП. Таким образом, по итогам октября можно констатировать рост доходов и расходов федерального бюджета по отношению к предыдущему месяцу как по абсолютной величине, так по отношению к месячному ВНП. При этом величина профицита федерального бюджета в номинальном исчислении и в процентах ВНП по отношению к показателям августа текущего года практически не изменилась. Структура поступлений доходов за рассматриваемый период представлена в таблице 2[37].

Таблица 2

| Объемы поступлений доходов федерального бюджета РФ (в % ВВП, по кассовому исполнению) | ||||||

| Кассовое исполнение | ||||||

| 2006 | янв-окт 2006 | 1 кв. 2007 | II кв. 2007 | III кв. 2007 | янв-окт 2007 | |

| Налоги и другие платежи, администрируем Федеральной налоговой службой. | 12,62% | 13,05% | 13,74% | 12,33% | 11,69% | 11,43% |

| Налоги и платежи, администрируемые Федеральной таможенной службой. | 9 96% | 9 44% | 51% | 11 09% | 10 77% | 10 66% |

| Поступления, администрируемые Федеральным агентством по управлению федеральным имуществом. | 0,27% | 0,27% | 0,21% | 0,21% | 0,22% | 0,21% |

| Доходы федерального бюджета, администрируем другими федеральными органами. | 1,38% | 1,48% | 1,10% | 1,25% | 1,06% | 1,05% |

| Итого доходов | 24,23% | 24,24% | 26,56% | 24,87% | 23,74% | 23,35% |

Дата: 2019-07-30, просмотров: 340.