Дипломная работа

Межбюджетные отношения: их развитие и совершенствование

Выполнил: студент 61 «к» группы Шпакова

Балашов 2009

План

Введение

Глава 1. Федеральное устройство государства как основа бюджетного федерализма

1.1 Становление бюджетного федерализма в РФ

1.2 Содержание бюджетного федерализма

Глава 2. Принципы бюджетного федерализма

2.1 Основы межбюджетных отношений

2.2 Разграничение расходных обязательств между уровнями бюджетной системы РФ

2.3 Разграничение доходных полномочий

2.4 Механизм бюджетного выравнивания

2.5 Федеральный фонд финансовой поддержки субъектов РФ

Глава 3. Совершенствование системы межбюджетных отношений в РФ

3.1 Реформа системы межбюджетных отношений в РФ

3.2 Бюджетная политика

Заключение

Библиографический список

Приложения

Введение

Актуальность темы определяется тем, что данная работа посвящена такой проблеме современной экономики России как государственное регулирование межбюджетных отношений, которая все еще находится в стадии становления и развития.

Система межбюджетных отношений – это фактор, переоценить влияние которого на социально-экономическое развитие России довольно сложно. От того, насколько эффективно и целесообразно распределены обязанности и финансовые ресурсы для их выполнения между бюджетами, зависит возможность государства выполнять свои функции, а населения - быть обеспеченными бюджетными услугами.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетии существования государств финансовые ресурсы, мобилизируемые в бюджетную систему обеспечивают государственным и территориальным органам власти выполнения возложенных на них функции. Одной из которых, для всех стран с древних времен является оборона страны, содержание государственного аппарата управления и многое другое. Бюджетная система позволяет осуществлять регулирование экономических, и социальных процессов в интересах общества.

В рыночной экономике, в условиях сузившихся возможностей государства оказывать влияние на экономические процессы в стране, значительно возрастает роль бюджетной системы как одного из возможных инструментов государственного регулирования межбюджетных отношении.

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемой в рамках принятой политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав - государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных, децентрализованных фондов денежных средств.

Цель работы является раскрытие сущности межбюджетных отношений, определение направлений их развития, а также определения роли государственного влияния на межбюджетные отношения.

Поставленная цель предопределила задачи работы:

1. выявление сущности и принципов бюджетной системы РФ;

2. определение сущности межбюджетных отношении: бюджетного федерализма и бюджетного регионализма;

3. анализ развития межбюджетных отношений в России;

4. характеристика основных проблем межбюджетных отношений, как на федеральном уровне, так и на региональном;

6. анализ перспектив развития межбюджетных отношений;

7. анализ развития межбюджетных отношений на примере Саратовской области, ОМО г. Балашова и Балашовского района, ОМО г. Аркадака и Аркадакского района.

Объектом работы является государственный бюджет РФ.

Предметом работы выступают межбюджетные отношения бюджетного федерализма и бюджетного регионализма.

Методы исследования: анализ экономической и специальной литературы по проблемам межбюджетных отношений.

Глава 1. Федеральное устройство государства как основа бюджетного федерализма

Содержание бюджетного федерализма

Впервые проблемы межбюджетных отношений начали исследовать американские ученые, которые и ввели термин «бюджетный федерализм». Под бюджетным федерализмом понимается автономное функционирование бюджетов отдельных уровней на всех стадиях бюджетного процесса, основанное на следующих принципах:

1. самостоятельность бюджетов разных уровней;

2. право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления; праве предоставления налоговых льгот только за счет собственных доходов и т.д.;

3. законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления;

4. соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям;

5. нормативно-расчетные методы регулирования межбюджетных отношений и предоставление финансовой помощи;

6. наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления, достижение взаимосогласованных решений по вопросам налогово-бюджетной политики.

Бюджетный федерализм — понятие, отражающее организацию финансовой системы в странах с федеративным устройством, в рамках которой определены принципы и методы распределения доходов и расходов между уровнями власти. В США такими уровнями выступали федеральный центр и штаты; в Германии — федеральный центр и земли. СССР, несмотря на то, что по Конституции он был союзным государством, реально являлся государством унитарным. Унитарной же была и финансовая система. В плановом хозяйстве иначе и быть не могло: эта система признает только структуру с единым центром, который может делегировать полномочия, но может в любой момент их забрать. Не допускаются никакие правила (законы) распределения полномочий, более высокие, чем власть центра.

В рыночной экономике возможны иные варианты. Бюджетный федерализм обладает тем преимуществом, что, опираясь на правила распределения доходных и расходных полномочий, повышает ответственность всех уровней власти, прекращает иждивенчество. Поэтому уже в 1994 г. была предпринята первая попытка реализации в России принципов бюджетного федерализма. Инициатором и руководителем первого проекта был С.В. Алексашенко, тогда заместитель министра финансов.

Этому предшествовала волна сепаратизма, прошедшая по Российской Федерации после распада СССР, угрожавшая целостности страны. В ходу были идеи одноканальной налоговой системы, позаимствованные из арсенала Б.Н. Ельцина эпохи его борьбы с М.С. Горбачевым. Она предполагает поступление всех налогов субъектам федерации с последующим взносом в федеральный бюджет на федеральные программы. Это означало бы распад государства, переход от федерации к конфедерации.

Республики в составе Российской Федерации, прежде всего Татарстан, Башкирия, Якутия добивались большей самостоятельности и подписали с Федерацией договоры о разграничении полномочий, позволявшие им перечислять в федеральный бюджет меньше, чем другие, или вовсе ничего не перечислять. Такое положение отчасти сохранялось до 2000 г.

Однако подобное поведение могли себе позволить только богатые регионы, отдававшие в федеральный бюджет больше, чем получали. Большинство же бедных нуждались в помощи центра и объективно поддерживали федерацию. Кроме того, самыми богатыми были Москва, Петербург, Нижний Новгород, Самара, которые никак не могли бы избавиться от российской идентичности. Это и есть Россия, которая не может желать распада самой себе. Федерация устояла.

Первые два года с начала реформ и самостоятельной жизни Российской Федерации отношения центра с регионами — субъектами федерации и соответственно субъектов федерации с уровнем местного самоуправления строились по советской традиции, т.е. в индивидуальном порядке. А стало быть, характеризовались произволом и благоприятными условиями для коррупции. Это было источником напряжения в отношениях с регионами и постоянно подогревало сепаратистские настроения. Поэтому переход к бюджетному федерализму, основанному на четких правилах и процедурах, был объективно обусловлен. Вопрос в том, как его построить.

Международный опыт различает несколько вариантов бюджетного федерализма с точки зрения распределения доходов.

Вариант I — американский — закрепление определенных доходных источников за видами бюджетов: один налог — один бюджет. Так, в США за федеральным бюджетом закреплены подоходный налог с физических лиц, налог на доходы корпораций (налог на прибыль); за бюджетами штатов — как правило, налоги с продаж и на имущество.

Вариант II — германский — разделение (расщепление) поступлений от всех или большинства основных налогов между видами бюджетов в определенном процентном соотношении, например 50:50.

С самого начала было ясно, что в условиях слабости государства американский вариант нам не подходит. Иначе при полном сборе в региональные бюджеты федеральный бюджет мог бы не получить ничего. И так все годы налоги в региональные бюджеты по разным причинам собирались лучше: брали натурой, что для федерации невозможно; местные власти нелегально вводили разделение налогов уже на стадии их сбора и первым делом доходы зачисляли себе. Более подходящий вариант — германский или смешанный, с учетом российских традиций. Суммы помощи (трансферты), выделяемые регионам, определялись с учетом бюджетной обеспеченности (доходы регионального бюджета на душу населения) региона по отчету 1991 г. Другие налоги закреплялись: подоходный налог и налог на имущество за региональными бюджетами (по традиции), доходы от внешней торговли, акцизы — за федеральным бюджетом.

Это был первый опыт построения правил, в которые многосложная российская жизнь не вписывалась. Главная проблема — огромные различия между регионами, необходимость крупномасштабного перераспределения средств через федеральный бюджет, чтобы хоть как-то выровнять ситуацию, поддержать цивилизованные социальные стандарты во всех частях страны и тем самым создать предпосылки для укрепления ее целостности.

Можно сказать, что опыт не удался, поскольку осталась необходимость в индивидуальных решениях, причем в 1995 г. их объем даже возрос, сводя на нет ряд принципов бюджетного федерализма. Особенно много возражений вызывала отчетная база — с 1991 г. многое и сильно изменилось, процветающие регионы становились кризисными, а средства, если следовать правилам, надо было выделять по устаревшим показателям.

Кроме того, вследствие упадка экономики сокращалась общая налоговая база, и это не могло не обострять споры между центром и регионами. Некоторые регионы, например ряд северокавказских республик, прежде имевшие бюджет, сбалансированный собственными доходами, в том числе за счет оборонных предприятий (Дагестан), цветной металлургии (Кабардино-Балкария, Тырныаузский комбинат), туризма, теперь до 80% расходов стали покрывать за счет федеральных трансфертов.[18]

Тем не менее, несмотря на заинтересованность и Минфина, и многих субъектов Российской Федерации в сохранении индивидуальных решений и соответственно на острую критику введенных правил межбюджетных отношений, дело, пусть медленно, двигалось вперед. Жизнь заставляла: в обстановке безответственности, сопровождающей индивидуальную практику распределения трансфертов, стало ясно, что скоро все регионы станут дотационными и неоткуда будет брать средства для помощи им. В 1995г. из 89 субъектов федерации дотационными были 70. Это еще один характерный пример российской практики реформирования: делать что-то только тогда, когда проблема перезрела, когда откладывать больше нельзя.

При так называемом правительстве молодых реформаторов в 1997 г. Комиссия по экономической реформе дважды обсуждала проблему межбюджетных отношений.[19] В центре дискуссии было три вопроса:

· принцип распределения трансфертов;

· целевой подход к формированию трансфертов;

· обусловленность получения трансфертов регионами определенными требованиями.

Пока можно сказать, что конкретные подходы к обеспечению обусловленности трансфертов еще не разработаны. Возможно, что они должны строиться дифференцированно для отдельных регионов или групп регионов.

В июле 1998 г. был принят Бюджетный кодекс, а в августе правительство Кириенко одобрило Концепцию реформирования межбюджетных отношений в Российской Федерации на 1999—2001 годы. Этими документами были разграничены расходные и доходные полномочия федерального и региональных бюджетов, определен состав федеральных, региональных и местных налогов. Федеральными считаются налоги, принимаемые федеральным законодательством. В то же время доля от федеральных налогов (НДС, налог на прибыль, подоходный налог с физических лиц и др.) может поступать в другие виды бюджетов.

Концепция декларировала переход к нормативному методу распределения трансфертов и определяла задания по разработке нормативов. С 2000 г. расходы консолидированных бюджетов субъектов федерации должны были полностью оцениваться нормативным методом. Однако в концепции был компромисс между разными подходами, а ее идеология предполагала выполнение еще многих работ, прежде чем правила бюджетного федерализма обретут необходимые законченность и прозрачность.

Со сменой политического руководства в 2000 г. вопросы бюджетного федерализма стали решаться во многом иначе, прежде всего потому, что безусловная легитимность нового президента и его решимость ввести в приемлемые рамки своеволие губернаторов резко усилили позиции федерального центра и позволили сломить сопротивление введению достаточно жестких и единых правил. В итоге концепция реформирования межбюджетных отношений 1998 г., основанная на нормативном подходе, в 1999—2000 гг. была реализована с определенными модификациями.

В мае 2001 г. Правительство одобрило Программу развития межбюджетных отношений до 2005 года. Ключевой проблемой действующей системы являются несоответствия между распределением бюджетных ресурсов, полномочиями и ответственностью. При этом следует иметь в виду особенность российского федерализма, носящего конституционно-договорной характер. Существует практика заключения договоров о разграничении предметов ведения и полномочий между федеральными органами власти и субъектами Федерации.

Научившись делить финансовые ресурсы, но, не распределив полномочия, нельзя добиться сбалансированности территориальных бюджетов и эффективного управления региональными финансами. Иными словами, если раньше речь шла о межбюджетных отношениях (о финансовых потоках между бюджетами), то в новой Программе - о содержании бюджетного федерализма, т.е. взаимоотношениях властей разных уровней по вопросам разграничения расходных и доходных полномочий и ответственности. Стратегия Программы основана на очевидном тезисе: реальная ответственность неотделима от реальных прав.

Это предполагает существенное расширение законодательно установленных налоговых и бюджетных полномочий, региональных и местных органов власти с одновременным повышением их ответственности за использование полномочий за полученные результаты.

Позитивные шаги в совершенствовании межбюджетных отношений были намечены в концепции реформирования межбюджетных отношений в Российской Федерации в 1999 - 2001 гг. Концепция предусматривала переход к новому способу распределения трансфертов Фонда финансовой поддержки регионам. Этот основной канал распределения финансовой помощи стал намного более прозрачным и объективным. Так источником фонда финансовой поддержки муниципальных образований в Саратовской области (454,6 млн. руб.) в 2000 г. являлись отчисления от общего объема доходов областного бюджета в размере 13%. Однако нововведения положительных результатов не дали.

Несмотря на то, что выпадающие доходы субъектов Федерации в связи с централизацией НДС в федеральном бюджете возмещаются в целом по регионам путем перераспределения через созданный в федеральном бюджете Фонд компенсаций, не всем из них они восполняются в полной мере. В частности это касается консолидированного бюджета Саратовской области, в доходах которого эти средства в 2001 г. составили 7,6%, в то время как поступления по НДС за 1999-2000 гг. давали порядка 11%. Сократилась и доля трансфертов, перечисляемых этому региону из федерального бюджета, с 12% в 1999 г. до 8,8% в 2001 г.[20]

Таким образом, изменения в межбюджетных отношениях лишь усугубили проблему увеличения количества дотационных территорий, а также возрастающей дифференциации регионов по налоговому потенциалу и среднедушевой бюджетной обеспеченности.

По итогам первого полугодия 2001 г. около 50% доходов консолидированного бюджета Саратовской области сформированы за счет отчислений по федеральным регулирующим налогам, еще 15% - за счет средств финансовой помощи из федерального бюджета. Доходы муниципальных образований области на 56% состоят из регулирующих налогов, в том числе федеральных – 47,3% и региональных – 8,4%.[21] Существующая структура собственных налоговых доходов консолидированного бюджета Саратовской области не в состоянии обеспечить бюджетные потребности области. При уровне собственных доходов в 30-45% дальнейшая централизация налогов на федеральном уровне может окончательно подорвать финансовую базу региональных и местных бюджетов.

Имеет место вопрос о повышение уровня централизации бюджетной системы на основании необходимости выравнивания бюджетной обеспеченности регионов и взятия на федеральный бюджет так называемых федеральных мандатов (т.е. расходных решений федеральных органов), исполнение которых в значительной степени возлагалось на региональные и местные бюджеты. Так, бюджет 2000 г. был утвержден с соотношением федерального и регионального бюджетов 70:30, тогда как ранее оно было 50:50, а фактическое исполнение всегда шло в пользу регионов. На протесты губернаторов Минфин отвечал, что реально, с учетом трансфертов, отношение получится 53:47. Более всего пострадали при этом органы местного самоуправления. Изменение пропорций в консолидированном бюджете отражало изменение баланса политических сил.

Следует отметить и постепенное смещение акцента в бюджетной системе России, который предполагает переход с практики расщепления налоговых поступлений между уровнями бюджетной системы к принципу «один налог – один бюджет». Однако главной проблемой движения по последнему принципу в России будет проблема достаточности налоговой базы для формирования региональных и местных бюджетов, хотя бы на минимальном уровне.

Самые крупные налоговые базы относятся к федеральным регулирующим налогам. Налоговый потенциал, например, Саратовской области в 2000 г. формировался за счет контингента по НДС (31,2% к налоговой базе области), налогу на прибыль (22%) и подоходному налогу с граждан (13,5%). Оставленные в ведении региональных и местных бюджетов налоги имеют контингенты, несопоставимые с перечисленными выше. Так, налог на имущество физических лиц составляет 0,2% к налоговому потенциалу; налог с продаж – 3,2%, налог на совокупный доход – 1,5%, налог на имущество предприятий – 7%.[22] Естественно, что поступления от этих налогов в бюджет составляют относительно небольшую величину.

Поэтому необходимо закрепление некоторой части налоговых источников полностью, а совместных через постоянные процентные доли или разделенные налоговые ставки за региональными и местными органами власти. В случае же их недостаточности для покрытия минимально-необходимых потребностей, использовать межбюджетное регулирование путем установления временных нормативов отчисления от регулирующих налогов, и в последнюю очередь – посредством перечисления из бюджетов вышестоящего уровня.

Таким образом, планируется постепенный переход к американской системе, что, видимо, верно.

Анализ доходов.

Для анализа процессов, происходивших в сфере формирования доходов местного бюджета Аркадакского района, рассмотрим объем и структуру доходов, а также оценим доли доходов по статьям. Объем и структура доходов по статьям представлены в таблице 3, доля доходов по статьям – в таблице 4.

Таблица 3.

Структура планируемых доходов бюджета Аркадакского района за 2002-2006 гг. [85]

|

|

2002

2003

2004

2005

2006

Налоговые доходы

25980,5

44163,8

35392,6

55769,2

36816,4

на прибыль

14727,0

28237,9

22692,0

29986,0

24228,4

налог с продаж

2040,0

1754,2

201,0

0,0

-

налог на совокупный доход

3393,7

3966,2

1557,9

4077,8

3924,1

единый налог

0,0

0,0

0,0

3784,4

-

на имущество

2339,0

3835,3

3799,2

19573,6

6686,8

за пользование природными ресурсы.

2260,0

5540,9

6716,5

392,1

760,0

прочие налоги и сборы

1157,8

829,3

426,0

0,0

-

Гос. пошлина

854,0

546,0

408,0

2131,8

1977,1

Неналоговые доходы

1072,0

2238,0

1447,8

2295,0

3726,9

Итого доходов

27052,5

46401,8

36840,4

58064,2

40543,3

дотации

40902,1

40466,2

40120,0

0,0

25412,4

субвенции

0,0

3424,0

24959,2

0,0

47941,8

прочие доходы

0,0

0,0

4580,0

58763,5

0,0

Всего доходов

67954,6

90292,0

106499,6

116827,7

113897,5

Таблица 4

Доля доходов Аркадакского бюджета за 2002-2006 гг.по статьям в общем объеме доходов (в % к общему доходу)[86].

|

| 2002 | 2003 | 2004 | 2005 | 2006 |

| налоговые доходы | 38% | 49% | 33% | 48% | 32% |

| на прибыль | 22% | 31% | 21% | 26% | 21% |

| налог с продаж | 3% | 2% | 0% | 0% | 0% |

| налог на совокупный доход | 5% | 4% | 1% | 3% | 3% |

| единый налог | 0% | 0% | 0% | 3% | 0% |

| на имущество | 3% | 4% | 4% | 17% | 6% |

| за пользование природными ресурсы | 3% | 6% | 6% | 0% | 1% |

| прочие налоги и сборы | 2% | 1% | 0% | 0% | 0% |

| гос. пошлина | 1% | 1% | 0% | 2% | 2% |

| неналоговые доходы | 2% | 5% | 4% | 4% | 9% |

| итого доходов | 40% | 51% | 35% | 50% | 36% |

| дотации | 60% | 45% | 38% | 0% | 22% |

| субвенции | 0% | 4% | 23% | 0% | 42% |

| прочие доходы | 0% | 0% | 4% | 50% | 0% |

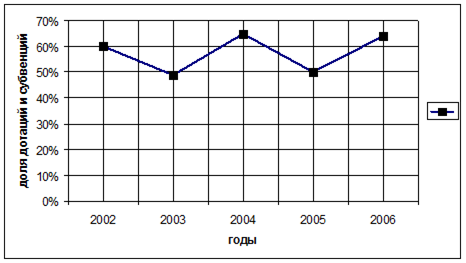

Из таблицы 4 видно, что половину, а то и большую часть составляют доходы от дотаций и субвенций. Если смотреть по годам, то какой либо тенденции к увеличению или уменьшению доли дотаций и субвенций не наблюдается, что можно наблюдать и по графику 1.

График 1

График изменения дотаций и субвенций бюджета Аркадакского района с 2002 по 2006 годы[87]

Единственное, что можно отметить: они колеблются от 50% до 65% от общего дохода бюджета. Это говорит о том, что бюджет Аркадакского района носит дотационный характер, т. е. существует в среднем на 55% за счет средств выше стоящих бюджетов.

Далее по значимости идут налоговые доходы. Данные таблицы 4 свидетельствуют о том, что в течение последних пяти лет 40 % - это налоговые поступления. Бюджет Аркадакского района имеет «моно»-бюджет, т. е. в его структуре преобладает один налог – налог на прибыль. В этом случае исчезает возможность «перекрытия» недобора по одному налогу другими. Налог на прибыль является регулирующим налогом, поэтому в данном случае речь должна идти об увеличении поступлений регулирующих налоговых доходов.

Такое положение дел отмечается практически во всей литературе. Авторы даже считают «излишним приводить табличные иллюстрации по бюджетам районов, городов, сел, поселков, других административно-территориальных образований местного уровня. Причина заключается в том, что, за редким исключением, их финансовая устойчивость практически полностью определяется долями и суммами отчислений от регулирующих налогов, а также размерами финансовой помощи из вышестоящих бюджетов в форме дотаций, трансфертов, субвенций и др.»[88]. Эта ситуация не изменилась и за последние пять лет.

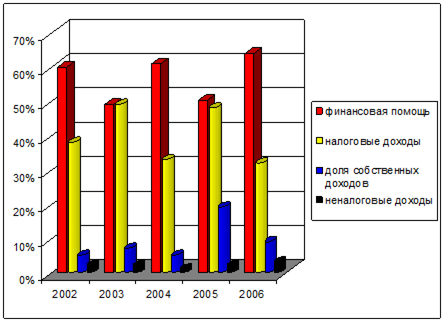

Одна из важнейших пропорций в структуре доходов местных бюджетов – соотношение между налоговыми доходами и финансовой помощью из вышестоящих бюджетов. На диаграмме 1 видно, что финансовая помощь по отношению к налоговым доходам несколько выше, тем не менее налоговые доходы составляют значительную часть бюджета. Из диаграммы также видно, что при снижении доли налоговых доходов наблюдается увеличение финансовой помощи. Это говорит о большой зависимости Аркадакского бюджета от выше стоящего бюджета и о том, что областной бюджет также находится в трудном положении. Такое предположение можно сделать, исходя из того, что финансовая устойчивость областного бюджета в реальных условиях бюджетного регулирования – важнейший фактор финансового благополучия муниципальных образований области

Доля собственных доходов остается невысокой (под собственными доходами с некоторой долей условности понимается сумма поступлений от налога на имущество и неналоговых доходов). Таким образом, собственные доходы формируются за счет одного налога, контингент, платящий налог мал, поэтому доля этого налога очень маленькая. Доход за счет неналоговых поступлений остается незначительным (диаграмма 1). Здесь должен быть поставлен вопрос об увеличении собственных доходов за счет неналоговых поступлений и об увеличении контингента плательщиков налога на имущество. Одним из вариантов повышения неналоговых поступлений должно стать рациональное использование органами местного самоуправления своих финансовых ресурсов, то есть главным направлением использования финансовых ресурсов должно стать «финансирование развития местной производственной базы как основы для получения в будущем собственных доходов»[89].

Диаграмма 1.

Укрупненная структура доходов бюджета Аркадакского района за 2002-2006 гг. (в%)[90]

Таблица 5.

Структура доходов местных бюджетов в 2002-2006 годах (в%)[91]

|

|

2002 |

2003 |

2004 |

2005 |

2006 |

|

Налоговые доходы | 38% | 49% | 33% | 48% | 32% |

| в том числе: |

|

|

|

|

|

| налог на прибыль | 22% | 31% | 21% | 26% | 21% |

| налог с продаж | 3% | 2% | 0% | 0% | 0% |

| налог на совокупный доход | 5% | 4% | 1% | 3% | 3% |

| единый налог | 0% | 0% | 0% | 3% | 0% |

| налог на имущество | 3% | 4% | 4% | 17% | 6% |

| налог за пользование природными ресурсами | 3% | 6% | 6% | 0% | 1% |

| прочие налоги и сборы | 2% | 1% | 0% | 0% | 0% |

|

Гос. пошлина | 1% | 1% | 0% | 2% | 2% |

|

Неналоговые доходы | 2% | 2% | 1% | 2% | 3% |

|

Итого доходов | 40% | 51% | 35% | 50% | 36% |

| дотации | 60% | 45% | 38% | 0% | 22% |

| субвенции | 0% | 4% | 23% | 0% | 42% |

| прчие доходы | 0% | 0% | 4% | 50% | 0% |

|

Доля собственных доходов | 5% | 7% | 5% | 19% | 9% |

Доля собственных доходов в доходах местных бюджетов может рассматриваться как индикатор степени их финансовой автономности. В течение 2002-2006 годов этот показатель практически не менялся. Наблюдается небольшой его скачок в 2005 году за счет возрастания налога на имущество. В основном доля собственных доходов очень мала, что говорит о большой зависимости бюджета.

В экспертном сообществе распространено мнение, что вместе с усилением централизации финансовых ресурсов увеличиваются и расходы на выравнивание уровней бюджетной обеспеченности по регионам и муниципалитетам. Данные таблицы 6 этот тезис не подтверждают. В 2006 году финансовая помощь составила 64%, а доход бюджета вырос на 68% к базисному году, в 2005 году финансовая помощь составила 50%, а доход бюджета вырос на 72% к базисному году. Цепные показатели говорят о снижении темпов роста доходов бюджета.

Таблица 6.

Динамика доходов местного бюджета Аркадакского района в 2002-2006 годах (в % к предыдущему году)[92]

| Темпы роста доходов бюджета | 2002 | 2003 | 2004 | 2005 | 2006 |

| цепные | ___ | 133% | 118% | 110% | 97% |

| базисные (2002 год – 100%) | ___ | 133% | 157% | 172% | 168% |

Анализ показывает, что налоговые поступления устойчиво составляют весьма высокую долю в доходах. Поэтому любые сбои в мобилизации плановых объемов налогов, прежде всего федеральных (как основных регулирующих), крайне отрицательно сказываются на исполнении расходов бюджета любого уровня. Особенно неблагоприятное положение складывается в том случае, если субъект федерации имеет «моно»-бюджет, т. е. в его структуре в силу ряда экономических, природно-климатических и др. факторов преобладают один-два налога, как бюджет Аркадакского района. В этом случае исчезает возможность «перекрытия» недобора по одному налогу другими.

Местные бюджеты всегда требовали особого внимания в части структуры, мобилизации и регулирования налоговых поступлений. В целом ряде из них структура доходов бюджета отличается высоким удельным весом финансовой помощи из вышестоящих бюджетов. Помощи вынужденной, поскольку сумма собственных и регулирующих доходов не обеспечивает финансирования расходов даже на уровне минимальных социальных стандартов. Как видно из выше приведенного анализа бюджета Аркадакского района ситуация не меняется с течением лет – бюджет носит дотационный характер.

Анализ расходов.

Обратимся к анализу процессов, происходивших в области расходных полномочий и расходов бюджета Аркадакского района. Данные об укрупненной структуре расходов бюджета Аркадакского района в 2002-2006 годах представлены в таблице 7.

Таблица 7.

Укрупненная структура расходов бюджета Аркадакского района за 2002-2006 года (тыс. руб.)[93]

|

|

2002

2003

2004

2005

2006

ЖКХ

4099,0

9617,0

9891,0

8522,0

8670,0

Управление

6991,6

9201,0

9497,4

14114,2

14633,4

Отрасли экономики

537,0

537,0

90,5

0,0

0,0

Итого расходов

67954,6

90292,0

106534,6

119865,2

113974,3

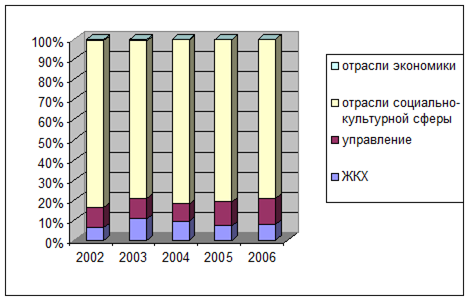

Из таблицы 7 видно, что расходы бюджета растут и за последние пять лет выросли почти в 2 раза. Расходы на управление выросли более чем в 2 раза, почти в 2 раза выросли расходы на отрасли социально-культурной сферы. Расходы на ЖКХ имели рост до 2004 года, после 2004 года наблюдается некоторое их уменьшение. Что касается отрасли экономики, то здесь расходы с 2005 года равны нулю. На диаграмме 2 и в таблице 8 представлена укрупненная структура расходов бюджета Аркадакского района в 2002-2006 годах в процентном соотношении.

Диаграмма 2.

Укрупненная структура расходов бюджета Аркадакского района в 2002-2006 годах (в %)[94]

На диаграмме 2 видно, что большая часть расходов идет на социально-культурную сферу: она составляет в среднем 81% расходов. И в течение пяти лет доля затрат на эту сферу резких изменений не претерпела. Далее по объему расходов идет управление. Здесь можно наблюдать некоторый рост доли затрат. За пять лет она выросла на 3%. Доля затрат на ЖКХ в среднем по годам составляет 8%. Каких либо четких тенденций к росту или снижению затрат здесь не наблюдается. Можно сделать вывод о сравнительной устойчивости структуры функциональных расходов бюджета.

Таблица 8.

Укрупненная структура расходов бюджета Аркадакского района в 2002-2006 годах (в %)[95]

|

|

2002 |

2003 |

2004 |

2005 |

2006 |

|

ЖКХ | 6% | 11% | 9% | 7% | 8% |

|

Управление | 10% | 10% | 9% | 12% | 13% |

|

Отрасли экономики | 1% | 1% | 0% | 0% | 0% |

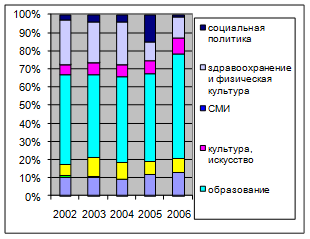

Теперь рассмотрим более подробную структуру бюджета Аркадакского района, как она представлена в источнике, в таблице 9 и на диаграмме 3. Условно к отрасли социально-культурной сферы были отнесены такие статьи бюджета как образование, культура и искусство, СМИ, здравоохранение и физическая культура, социальная политика; к отрасли экономики – сельское хозяйство и рыболовство, транспорт и связь.

Таблица 9.

Структура расходов бюджета Аркадакского района за 2002-2006 года (тыс. руб.)

|

|

2002 |

2003 |

2004 |

2005 |

2006 |

| управление | 6991,6 | 9201,0 | 9497,4 | 14114,2 | 14633,4 |

| с/х и рыболовство | 537,0 | 537,0 | 90,5 | - | - |

| транспорт, связь | 0,0 | 0,0 | 0,0 | - | - |

| ЖКХ | 4099,0 | 9617,0 | 9891,0 | 8522,0 | 8670,0 |

| образование | 33562,0 | 40955,8 | 50604,9 | 56995,2 | 66134,1 |

| культура, искусство | 4046,0 | 5846,9 | 7108,9 | 8817,3 | 9728,6 |

| СМИ | 30,0 | 45,0 | 50,0 | 0,0 | - |

| здравоохранение и физическая культура | 16492,4 | 20433,3 | 24695,0 | 12064,7 | 13023,2 |

| социальная политика | 2196,0 | 3614,0 | 4596,9 | 18053,2 | 1785,0 |

| прочие расходы | 0,0 | 0,0 | 0,0 | 0,0 | - |

| итого расходов (по подсчетам) | 67954,0 | 90250,0 | 106534,6 | 118566,6 | 113974,3 |

| итого расходов | 67954,6 | 90292,0 | 106534,6 | 119865,2 | 113974,3 |

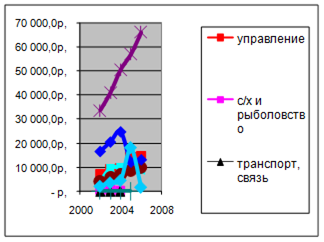

Из диаграммы 3 видно, что в социально-культурной сфере самые большие затраты занимает образование, они составляют почти половину бюджета, а в 2006 году превысили ее и составили 58% затрат бюджета. До 2005 года 23 % бюджета составляли затраты на здравоохранение и физическую культуру. В 2005 и 2006 годах затраты по этой статье расходов были сокращены в 2 раза и составили 10% затрат. По статье искусство и культура можно отметить монотонный рост, но он очень маленький и за пять лет составил всего 2%. Затраты на СМИ на протяжении лет составляли столь незначительную цифру, что она даже не составила 1% расходов бюджета, и с 2005 года затраты на СМИ вошли в статью культура и искусство. Затраты на социальную политику с 2002 по 2004 были стабильными и не превышали 4 %. В 2005 году наблюдается резкий сачок и затраты определяются в 15%, а в 2006 году резкий спад: на социальную политику отведено только 2% бюджета. В сфере экономики в бюджеты 2002-2004 годов были заложены некоторые затраты на с/х и рыболовство. С 2005 года этой статьи в бюджете нет. Что касается транспорта и связи, то на протяжении пяти лет затраты по этой статье не были заложены.

Диаграмма 3.

Структура расходов бюджета Аркадакского района за 2002-2006 года (в %).[96]

Из выше сказанного можно выявить некоторые тенденции, которые более четко видны на графике 2.

График 2.

График расходов бюджета Аркадакского района за 2002-2006 гг.[97]

Во-первых, основными расходными статьями, которым уделяется большое внимание, являются управление, образование, культура и искусство. По данным статьям прослеживается стабильный монотонный рост.

Во-вторых, с 2003 года наблюдается некая стабильность в расходах на ЖКХ, можно даже наблюдать некую тенденцию на снижение затрат.

В-третьих, наблюдается нестабильная политика в социальной сфере. Причем наблюдается некий рост до 2004 года, резкий скачок в 2005 году, а затем резкое снижение в 2006 годом. Такая же тенденция видна и в сфере здравоохранения и физической культуры – рост до 2004 года и спад в 2005 и 2006 годах.

В-четвертых, очень незначительные расходы приходятся на сельское хозяйство и рыболовство, транспорт, связь, средства массовой информации. Финансирование транспорта вообще прекратилось с 2005 года.

В целом относительная стабильность структуры расходов местных бюджетов на протяжении последних лет свидетельствует о значительной их предопределенности и об отсутствии у муниципалитетов возможностей для маневра и концентрации ресурсов на каком-либо направлении. Такому положению, в частности, способствует наличие большого количества «федеральных мандатов», т. е. расходных полномочий, возложенных на муниципалитеты в соответствии с законами и постановлениями федерального правительства (в ряде случаев и региональных правительств).

В целом анализ структуры расходов местных бюджетов свидетельствует об их крайней «зарегулированности». Это является следствием хронического дефицита финансовых ресурсов у муниципалитетов, который, в свою очередь, обусловлен отсутствием адекватных финансовых основ местного самоуправления и высокой степенью вертикальной несбалансированности бюджетов на региональном и местном уровнях. Дефицит финансовых ресурсов бюджета Аркадакского района отражен в таблице 10.

Таблица 10.

Дефицит Аркадакского бюджета в 2002-2006 гг.[98]

|

|

Год |

Год |

Год |

Год |

Год |

|

Всего доходов | 67954,6 | 90292,0 | 106499,6 | 116827,7 | 113897,5 |

|

Итого расходов | 67954,6 | 90292,0 | 106534,6 | 119865,2 | 113974,3 |

|

Дефицит | 0,0 | 0,0 | -35,0 | -3037,5 | -76,8 |

Таблица 11

| Степень устойчивости территориальныхбюджетов | Условия состояния | Количественные критерии |

| 1. Абсолютное устойчивое 2. Нормальное состояние 3. Неустойчивое состояние 4. Кризисное состояние | Рмин<Дс+Др Рмин=Дс+ Др Рмин=Дс+Др+Ддоп Рмин>Дс+Др | Дс/Д=60- 70 % Др/Д= 30-40 % З/Р=10-15 % Дс/Д= 40-50 % Др/Д= 50-60 % 3/Р = 30-35 % Дс/Д=5- 10 % Др/Д= 90-95 % З/Р=40-50 % |

Примечание: Рмин - минимальные расходы бюджета; Дс — собственнные доходы бюджета; Др- регулирующие доходы бюджета; Ддоп — дополнительно привлеченные финансовые ресурсы (свободные остатки бюджетных средств, внебюджетные средства и др.); Д — общая сумма бюджетных доходов; Р — общая сумма бюджетных расходов; 3 — бюджетная задолженность)

Таблица12.

|

|

Год

Год

Год

Год

Год

Дс/Д

5%

7%

5%

19%

9%

Др/Д

35%

45%

30%

33%

25%

Сопоставив данные таблицы 9 и таблицы 10, мы видим, что бюджет Аркадакского района по степени устойчивости имеет неустойчивое состояние. Минимальные расходы бюджета складываются из собственных доходов бюджета, регулирующих доходов бюджета и дотаций (Рмин=Дс+Др+Ддоп).

Для более полного представления о состоянии бюджета ОМО Аркадакского района проведем анализ по следующим бюджетным коэффициентам:

1) коэффициент соотношения регулирующих и собственных бюджетных доходов:

Кр.с = Др/ Дс;,

Таблица 13.

|

|

Год |

Год |

Год |

Год |

Год |

| Кр.с = Др/ Дс | 6,9 | 6,6 | 6,0 | 1,7 | 2,8 |

Здесь наблюдается снижение коэффициента, что свидетельствует об увеличении собственных доходов и снижении регулирующих.

2) коэффициент автономии:

Ка= Дс/ Д;

Таблица 14.

|

|

Год |

Год |

Год |

Год |

Год |

| Ка= Дс/ Д; | 0,1 | 0,1 | 0,0 | 0,2 | 0,1 |

Коэффициент автономности очень мал и ситуация не меняется с течением лет, что говорит о крайней зависимости бюджета.

Коэффициент обеспеченности минимальных расходов собственными доходами:

Ко= Дс/Рмин,

Таблица 15.

|

|

Год |

Год |

Год |

Год |

Год |

| Ко= Дс/Рмин, | 0,1 | 0,1 | 0,2 | 0,5 | 0,3 |

Коэффициент обеспеченности минимальных расходов собственными доходами также очень мал, что свидетельствует о его несостоятельности и еще раз подтверждает его зависимость от выше стоящих бюджетов.

3) коэффициент бюджетного покрытия минимальных расходов:

Кб.п = Д/Рмин;

Таблица 16.

|

|

Год |

Год |

Год |

Год |

Год |

| Кб.п = Д/Рмин; | 1,0 | 1,0 | 0,99 | 0,97 | 0,99 |

Результаты подсчета данного коэффициента показывают, что доходы бюджета ОМО Аркадакского района не всегда покрывает минимум своих расходов. приведенные данные свидетельствуют о низкой бюджетной обеспеченности. Решение вопроса об укреплении доходной базы местных бюджетов с низкой бюджетной обеспеченностью связано прежде всего с наращиванием экономического потенциала, развитием промышленности, сельского хозяйства, сферы услуг, а также с совершенствованием межбюджетных отношений как в части доходов, так и в части расходов.

Бюджетная политика

Обеспечение макроэкономической устойчивости - важнейшая задача бюджетной политики. В 2006-2008 годах планировалось обеспечить последовательное снижение уровня инфляции. Для обеспечения сбалансированности и устойчивости бюджетной системы Российской Федерации, безусловного выполнения федеральных расходных обязательств, повышения эффективности бюджетных расходов необходимо предпринять следующие действия.

1. Разработка и утверждение перспективного финансового плана на 2006-2008 годы.

В нем должны быть раздельно отражены действующие и вновь принимаемые расходные обязательства Российской Федерации.

2. Новые расходные обязательства могут включаться в федеральный бюджет лишь в целях обеспечения приоритетов государственной социально-экономической политики и при условии проведения оценки их ожидаемой эффективности.

3. Активизация работы по совершенствованию механизмов применения программно-целевых методов при планировании и осуществлении бюджетных расходов.

4. Практический переход к распределению бюджетных ресурсов между администраторами бюджетных расходов исходя из поставленных перед ними целей.

5. Принятие нового федерального закона о государственных закупках, действие которого будет распространяться на все уровни публичной власти.

6. Уточненные параметры формирования Стабилизационного фонда Российской Федерации не должны затрагивать основные принципы, определенные при его создании. Средства, накопленные сверх установленного минимума, и в 2006 году могут быть использованы только на замещение источников погашения внешнего долга.

7. Формирование механизмов привлечения частного капитала к осуществлению важнейших инфраструктурных проектов национального масштаба.

Основные приоритеты бюджетных расходов

Действующие расходные обязательства федерального бюджета в 2006 году должны безусловно выполняться. Особое внимание следует уделить обеспечению устойчивого функционирования пенсионной системы, безусловной выплаты заработной платы и выполнения иных финансовых обязательств перед населением. Вновь принимаемые расходные обязательства в приоритетном порядке должны способствовать решению проблемы повышения жизненного уровня работников организаций бюджетной сферы федеральных государственных гражданских служащих, военнослужащих и приравненных к ним лиц. Следует определиться с возможностями и сроками реального повышения оплаты труда в среднесрочной перспективе. Необходимо начать переход к внедрению отраслевых систем оплаты труда работников организаций бюджетной сферы. Это позволит обеспечить соответствие между качеством труда и уровнем заработной платы в бюджетном секторе. Необходимо модернизировать механизмы проведения активной политики занятости и реализации других мер, способствующих повышению качества человеческого капитала.

Особое внимание уделяется повышению результативности бюджетных расходов. Прежде всего это относится к обеспечению доступности и качества услуг здравоохранения и образования, непосредственно влияющих на уровень жизни населения. Решение этой задачи потребует в том числе изменения сложившихся механизмов финансирования. Необходимо восстановить престиж и общественную значимость профессии врача и учителя, создать условия для привлечения в здравоохранение и образование квалифицированных кадров, технического перевооружения и развития этих отраслей.

Следует также оказывать поддержку в рамках федеральных программ проводимым на региональном уровне мероприятиям по оказанию государственной социальной помощи малоимущим гражданам и многодетным семьям, по передаче детей-сирот и детей, оставшихся без попечения родителей, в приемные семьи, по борьбе с детской беспризорностью и безнадзорностью. Рассматриваю такие действия как реальный вклад в дело борьбы с бедностью и ликвидации иных очагов социального неблагополучия. Необходимо постепенно обеспечить дальнейшее улучшение материального положения пенсионеров, увеличение размеров социальных и трудовых пенсий в объемах, опережающих рост потребительских цен, в том числе и как сейчас указывает Президент до величины 40-60 % от заработной платы. Обеспечение стабильности закрепленных за уровнями публичной власти доходных источников и расходных полномочий должно стать важнейшим принципом бюджетной политики федеральных органов государственной власти и органов государственной власти субъектов Российской Федерации.

Одновременно необходимо проанализировать практику исполнения субъектами Российской Федерации делегированных им федеральных полномочий с предоставлением субвенций из федерального бюджета. Стоит продолжить работу по расширению круга таких полномочий. Нужно оказать содействие субъектам Российской Федерации и органам местного самоуправления в работе по оздоровлению их бюджетов. Следует активнее внедрять принципы лучшей практики планирования и исполнения бюджетов, не допускать образования бюджетной задолженности, что означает четкое исполнение органами власти обязательств перед хозяйствующими субъектами и населением. Именно так должен строиться бюджетный процесс - от региона до поселения.

Необходимо на долговременной основе определиться с направлениями использования Федерального фонда регионального развития, изменить механизм его формирования и распределения с учетом применения единых методологических принципов отбора регионов для оказания инвестиционной поддержки и порядка предоставления средств из этого фонда с учетом финансовых возможностей субъектов Российской Федерации. В составе Фонда софинансирования социальных расходов необходимо предусматривать достаточные средства для социальной поддержки ветеранов труда, тружеников тыла, реабилитированных лиц и лиц, признанных пострадавшими от политических репрессий, жертв политических репрессий, граждан, имеющих детей, а также для предоставления малоимущим гражданам жилищных субсидий.

Предстоит полностью перейти к формированию бюджетов закрытых административно-территориальных образований в порядке, установленном для формирования бюджетов муниципальных образований. В проекте федерального бюджета следует предусмотреть средства на выплату бюджетам закрытых административно-территориальных образований компенсации дополнительных бюджетных расходов и потерь, связанных с их статусом. Практическое осуществление реформы местного самоуправления требует от федеральных органов государственной власти оказания действенной методологической помощи субъектам Российской Федерации и муниципалитетам. Вновь образованные органы местного самоуправления должны быть готовы к решению отнесенных к их компетенции вопросов местного значения. При формировании бюджетов субъектов Российской Федерации на 2006-2008 гг предлагается уделить особое внимание решению проблемы сбалансированности местных бюджетов.

В настоящее время, мы все больше убеждаемся в том, что избранная ранее руководством страны бюджетная политика во многом стала ошибочной, что так наглядно продемонстрировал мировой финансовый кризис, - обесценивание национальной валюты, рост числа безработных и т.д. все дело в том, что стабилизационный фонд не был направлен на развитие экономики, а как следствие произошло снижение качество параметров бюджета РФ, ориентированного ранее только на единственную отрасль из оставшихся «в живых» в РФ – на высокие цены на энергоносители.

Именно поэтому, ставшие слишком очевидными факты стали признаны и властью, вот в частности почему, в Москве, 25 декабря 2008 года со слов многих информ. агентств стало известно (РИА Новости) - Дефицит бюджета РФ в 2009 году может составить от 3% до 5% ВВП в зависимости от того, как быстро мировая экономика начнет выходить из кризиса. Тем самым, как заявил помощник президент РФ Аркадий Дворкович, в эфире телеканала "Вести-24" у страны есть два варианта развития событий. В лучшем случае выход из глобального кризиса начнется в середине следующего года, считает Дворкович. "В этом варианте дефицит может составить 3-4% ВВП. Если ситуация пойдет по негативному сценарию и весь следующий год продлится спад экономической активности, то дефицит может превысить 5%", - сказал помощник президента.

К сожалению, как показывает практика, официальные оценки сильно нуждаются в корректировках, причем в не лучшую для страны и населения сторону. Поэтому мы и видим стоимость барреля нефти не 140 (летом 2008), а лишь 40 долл., а курс рубля не 20-22 рубля за доллар, а 36 рублей – и это видимо еще не предел, особенно если учитывать параллельный рост цен на драгоценные металлы, вкладывается в которое также население, с целью сохранения своих сбережений (хотя многие отмечают его дальнейший, но не длительный рост).

Может именно поэтому разные информ агенства уже дают другие комментарии[109] - дефицит бюджета РФ в 2009г. может составить 10% ВВП, сообщил помощник президента РФ Аркадий Дворкович, выступая на форуме в Москве. Он отметил, что Россия не может позволить бюджетный дефицит выше указанного значения.

"Мы не можем допустить, чтобы объем дефицита превысил 10%", - сказал он, подчеркнув, что "10% - это приемлемая величина". При этом помощник президента отметил, что ожидаемый дефицит бюджета "может оказаться квазидефицитом, поскольку связан с выдачей субординированных кредитов".

Говоря о предстоящих на текущий год расходах бюджета, А.Дворкович отмечал, что необходимо будет индексировать пенсии и другие социальные пособия, с тем чтобы покрыть инфляцию. Также бюджету предстоит увеличение расходов для поддержки региональных бюджетов. Кроме того, предстоит расходовать больше средств на поддержку банков, особенно с государственным участием. "Мы предполагаем, что банки могут понести в этом году убытки, которые могут быть покрыты за счет прямой поддержки", - заметил он.

При этом, по словам А.Дворковича, в 2009г. Россия может потратить примерно половину резервных фондов. "Но в любых условиях мы должны придерживаться наших социальных обязательств перед гражданами. Мы верим, что сможем сделать это без больших потрясений", - подчеркнул А.Дворкович.

Ранее, 5 февраля, А.Дворкович говорил о том, что секвестирования бюджета РФ на 2009г. не будет. "Если уменьшатся расходы по одной статье бюджета, то по другой они увеличатся", - отметил он. В свою очередь вице-премьер Игорь Шувалов заявлял о возможном сокращении расходов главного финансового документа страны, добавляя при этом, что расходы на ряд антикризисных мер предполагается увеличить.

Аналитики подсчитали, что в сложившихся условиях у чиновников просто нет иного пути – сокращать расходы придется, поскольку доходы бюджета резко упадут, из-за чего его дефицит, как и говорит А.Дворкович, может достичь до 10% ВВП.

Заключение

Бюджетный федерализм в России начал развиваться с 90-х гг. XX века. За этот период были проведены множество преобразований и изменений, но даже за этот длительный период межбюджетные отношения в России далеки от межбюджетных отношений таких развитых стран как США.

Ключевая проблема в межбюджетных отношениях - недостаточная степень децентрализации, т.е. то, что официальная система межбюджетных отношений остается чрезвычайно высоко централизованной, в то время как невыполнимость ее требований позволяет субнациональным органам перекладывать большую часть политической и финансовой ответственности на федеральный центр.

Еще одной, основной проблемой, в системе межбюджетных отношений, главным образом касающихся управления региональными финансами, является распределение полномочий, ответственности и финансовых ресурсов между федеральным, субъектами и муниципальным уровнями власти и управления.

В настоящее время бюджетное законодательство РФ не содержит базового критерия системы межбюджетных отношений - четкого разграничения расходных полномочий и ответственности между органами власти разных уровней.

Сфере межбюджетных отношений присущи такие недостатки, как нерациональность и неадекватность задачам эффективного управления территориями. Об этом свидетельствуют значительные избыточные финансовые потоки между федеральным бюджетом, бюджетами регионов и муниципальных образований. Отсутствие их нормативно-правового регулирования чревато субъективизмом в финансовых взаимоотношениях Федерации, и ее субъектов, а также регионов и муниципальных образований.

Использование непродуманных методов межбюджетного регулирования снизило заинтересованность регионов в расширении их налоговых возможностей. В первую очередь это относится к применяемой трансфертной политике. На уровне субъекта Федерации при формировании политики по отношению к нижестоящим бюджетам нарушается принцип выравнивания доходного потенциала.

В принятом налоговом кодексе установлено требование постоянства распределения доходных поступлений между бюджетами разных уровней в течении как минимум трех лет. Это означает невозможность повторения ситуации, когда в условиях финансового кризиса федеральная власть снизила долю НДС, зачисляемую в бюджеты субъектов Федерации, до нуля. Но на этом процесс реформирования государственных и муниципальных финансов застопорился. Основу доходной части бюджетов субъектов Федерации продолжают составлять отчисления от федеральных налогов, а федеральные трансферты по-прежнему представляют собой немаловажную составляющую в финансировании их расходов.

В связи со всем этим целесообразны следующие меры:

- четкое разграничение расходных полномочий между уровнями бюджетной системы;

- отказ от практики централизации части поступлений по региональным и местным налогам в вышестоящие бюджеты: расщепление налоговых платежей должно производится только в направлении более низкого уровня бюджетной системы.

Для расширения налогооблагаемой базы и роста собственных доходов на местах, прежде всего, необходимо формирование благоприятной экономической среды для товаропроизводителей. Закрепление за местными бюджетами всей суммы подоходного налога с населения будет стимулировать реализацию на каждой территории программ развития производства и создания рабочих мест. В распоряжении местных органов власти надо также оставить все средства, поступающие сверх заранее определенных сумм.

Таким образом, основными идеями реформирования бюджетного федерализма является усиление самостоятельности регионов, их финансовая и экономическая самодостаточность. В противном случае в РФ по-прежнему будет укрепляться позиции «ложного федерализма» и сохранится тенденция к становлению унитарного государства с автономным режимом управления.

Библиографический список

Список нормативных актов

1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.)

2. Конституция (Основной Закон) Российской Советской Федеративной Социалистической Республики (утверждена постановлением Чрезвычайного XVII Всероссийского Съезда Советов от 21 января 1937 г.)

3. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (с изменениями от 20 августа 2004 г.)

4. Закон РФ от 27 декабря 1991 г. № 2118-I"Об основах налоговой системы в Российской Федерации" (с изменениями от 28 июля 2004 г.)

5. Закон Саратовской области от 16 декабря 2003 г. N 80-ЗСО "Об областном бюджете на 2004 год" (с изменениями от 2 июня, 26 июля, 4 октября, 18 октября 2004 г.)

6. Закон Саратовской области «Об областном бюджете на 2005 г.» // Саратов СП. – 2004. - 29 дек. – с.1-4.

7. Постановление Высшего государственного Совета Союзного государства от 12 апреля 2002 г. № 3 "О Порядке формирования и исполнения бюджета Союзного государства"

8. Постановление Совета Министров Союзного государства от 25 января 2002 г. № 4 "О Положении о бюджетной классификации Союзного государства" (с изменениями от 29 октября 2003 г.)

9. Постановление Правительства РФ от 19 сентября 1998 г. N 1112 "О дополнительной финансовой поддержке депрессивных регионов"

10. Распоряжение Правительства РФ от 25 января 1999 г. N 144-р О погашении задолженности федерального бюджета

11. Решение Балашовского районного совета от 29.12.04 г. № 46/06 // Балашовская правда. – 2005. - 1 марта. - с.2-3.

12. Соглашение между Правительством Российской Федерации и Республикой Саха (Якутия) по урегулированию межбюджетных взаимоотношений// СПС Гарант

13. Федеральный закон от 23 декабря 2003 г. N 186-ФЗ "О федеральном бюджете на 2004 год" (с изменениями от 29 июня, 28 июля, 20 августа, 10 ноября 2004 г.)

14. Федеральный закон РФ «О федеральном бюджете на 2005 г.» // Российская газета. – 2004. - 28 дек. – с.1-6.

15. Федеральный закон от 15 августа 1996 г. N 115-ФЗ "О бюджетной классификации Российской Федерации" (с изм. и доп. от 2, 26 марта 1998 г., 5 августа 2000 г., 8 августа 2001 г., 7 мая 2002 г., 6 мая 2003 г., 26 мая, 29 июня 2004 г.)

16. Чистяков О.И. Конституция РСФСР 1918 года. Изд. 2-е, перераб. - М.: ИКД "Зерцало-М", 2003. Приложение. Конституция (Основной закон) Российской Социалистической Федеративной Советской Республики 1918 г.

17. Чистяков О.И. Конституция СССР 1924 года. Учебное пособие. М.: ИКД "Зерцало-М", 2004. Основной Закон (Конституция) Союза Советских Социалистических Республик

Приложения

Приложение 1

|  |

Рис.1. Схема бюджетного устройства унитарного и федерального государства.[110]

Рис. 2. Бюджетная система СССР.[111]

и

д.

д.

Рис. 3. Бюджетная система РФ [112]

Рис. 4. Схема консолидированного бюджета РФ.[113]

Рис. 5. Межбюджетные отношения[114]

Приложение 2

Таблица 1. Классификация налогов РФ.[115]

| Федеральные налоги и сборы | Региональные налоги и сборы | Местные налоги и сборы |

| Налог на добавленную стоимость | Налог на имущества организаций | Земельный налог |

| Акцизы на отдельные виды товары (услуг) | Дорожный налог | Налог на имущество физических лиц |

| Налог на прибыль организаций | Транспортный налог | Налог на рекламу |

| Налог на доход от капитала | Налог с продаж | Налог на наследования, дарение |

| Подоходный налог с физических лиц | Налог на игровой бизнес | Местные лицензионные сборы |

| Единый социальный налог (взнос) | Лицензионные сборы | |

| Государственная пошлина | Единый налог на вмененный доход для определенных видов деятельности | |

| Таможенная пошлина и сборы | Единый сельскохозяйст венный налог | |

| Платежи за пользование недрами | Налог на недвижимость | |

| Налог воспроизводство минерально-сырьевой базы | ||

| Налог на дополнительный доход от добычи углеводородов | ||

| Сбор за право пользования объектами животного мира и водными биологическими ресурсами | ||

| Лесной налог | ||

| Водный налог | ||

| Экологический налог | ||

| Федеральные лицензионные сборы | ||

| Налог на внешнеэкономические операции и приобретение иностранных денежных знаков |

Таблица 2

Размер основных поступлений в бюджет области в 2005 г. (млн. руб.)[116]

| В том числе в бюджеты | ||||

| Наименование доходов | В консоли дирован ный бюджет | Областной | Муниципальных образований | ОМО Балашовского р-на |

| Доходы | 18498,3 | 12839,4 | 5658,9 | 282,003 |

| Налоговые | 17464,5 | 12583,8 | 4880,7 | 245,286 |

| Неналоговые | 1033,7 | 255,5 | 778,2 | 18,359 |

| Налог на прибыль организации | 4225,7 | 4225,7 | - | - |

| Налог на доходы физических лиц | 7002,5 | 3951,9 | 3050,6 | 180,602 |

| Акцизы | 1544,7 | 1544,7 | - | - |

| Налог на совокупный доход | 1010,2 | 230,7 | 779,5 | 23,301 |

| Налоги на имущество | 3376,5 | 2521,9 | 854,6 | 31,346 |

| Налоги и сборы за пользование природными ресурсами | 87,8 | 87,8 | - | - |

| Государственная пошлина | 197,5 | 197,5 | 9,909 | |

| Доходы от использования имущества | 558,6 | 162,1 | 396,5 | 24,689 |

| Платежи при пользовании природными ресурсами | 136,1 | 75,9 | 60,2 | 1,510 |

| В том числе плата за негативное воздействие на окружающею среду | 120,3 | 60,1 | 60,2 | 1,51 |

| Доходы от оказание услуг или компенсации затрат государства | 1,5 | 0,9 | 0,6 | 0,018 |

| Административные платежи | 1,9 | 0,5 | 1,4 | 0,4 |

| Штрафы, санкции, возмещение ущерба | 151,7 | 11,3 | 140,4 | 5,001 |

| Безвозмездные поступления | 4124,6 | 4124,6 | - | - |

| Итого доходов | 22622,8 | 16963,9 | 5658,9 | 263,644 |

| Межбюджетные трансферты | 6116,9 | - | 6116,9 | 247,512 |

| Всего доходов | 28739,7 | 16963,9 | 11775,8 | 511,157 |

Таблица 3. объем расходов бюджетов разных уровней на 2005 г. (млн. руб.).[117]

| В том числе | ||||

| Наименование расходов | Консолидированный бюджет | Областной | Муниципальных образо ваний | ОМО Балашовского района |

| Общегосударственные вопросы | 1649,5 | 1096,8 | 552,7 | 24,987 |

| Национальная безопасность | 1121,2 | 1121,2 | - | - |

| Национальная экономика | 3045,2 | 2695,7 | 349,5 | 0,504 |

| ЖКХ | 2406,6 | 305,4 | 2101,2 | 74,884 |

| Охрана окружающей среды | 58,9 | 58,9 | - | - |

| Образование | 5707,6 | 1044,5 | 4663,1 | 221,363 |

| Культура, СМИ | 934,2 | 417,8 | 516,4 | 28,2958 |

| Здравоохранение и спорт | 4078,3 | 2515,3 | 1563 | 79,588 |

| Социальная политика | 4227,2 | 2179,2 | 2048 | 83,035 |

| Итого расходов | 23228,8 | 11434,9 | 11793,9 | 512,658 |

| Межбюджетные трансферты | 6116,9 | 6116,9 | - | - |

| Всего расходов | 29345,7 | 17551,8 | 11793,9 | 512,658 |

Таблица 4.

Поступление доходов в местный бюджет (ОМО Балашовского района) по основным источникам 2003 – 2005 гг. (тыс. руб.).[118]

| 2002 план | 2002 факт | 2003 план | 2003 факт | 2004 план | 2004 факт | 2005 | |

| ДОХОДЫ | 342903 | 421632 | 254716,3 | 496848 | 231805,3 | 597910 | 263644,9 |

| Налоговые доходы | 205686 | 211682 | 250082,5 | 24777 | 225143,3 | 259738 | 245286,1 |

| Налог на доходы физических лиц | 76992 | 84255 | 122877,0 | 138455 | 154270,0 | 183952 | 180602,9 |

| Налог на совокупный доход | - | - | 161725,1 | 6607 | 160681,7 | 9219 | 23301,0 |

| Налог на имущество | 22612 | 24349 | 22671,2 | 23508 | 37459,0 | 33488 | 31346,0 |

| Налог на имущество физических лиц | 708 | 1342 | 781,0 | 2181 | 15977,0 | 2510 | 3418,6 |

| Земельный налог | 21715 | 22809 | 20792,6 | 21083 | 21482,0 | 23854 | 27927,4 |

| Государственная пошлина | 2408 | 1644 | 2050 | 1887 | - | 2049 | 9908,7 |

| Неналоговые платежи | 5832 | 9036 | 4633,8 | 5175 | 6662,0 | 9272 | 18356,8 |

| Доходы от сдачи в аренду имущества | 4554 | 8386 | 2553,8 | 4709 | 4188,0 | - | 11344,8 |

| Платежи при пользовании природными ресурсами | 6865 | 6458 | 1430,0 | - | 1408,0 | 11164 | 1510,4 |

| Доходы от оказания платных услуг и компенсаций затрат государства | - | - | 176,0 | - | 292 | - | 1,8 |

| Доходы от продажи материальных и нематериальных актов | - | - | 300,0 | - | 500,0 | - | 500,0 |

| Штрафы, санкции, возмещение ущерба | 1037,0 | 222,0 | 174,0 | - | 274,0 | - | 5001,8 |

| Итого доходов | 261518,0 | 220718 | 254715,5 | 252945 | 231805,3 | 269010 | 263644,9 |

| Межбюджетные трансферты Дотации Дотации на выравнивания уровня бюджетообеспечености ОМО Субвенции | 131385,0 9104,0 119280,5 3000,5 | 200914,0 11391,0 171285,0 18238,0 | 189590,5 20337,0 145750,0 23503,5 | 243903,0 20316,0 189024,0 34563,0 | 266053,1 20300,1 109603,0 136150,0 | 328900,0 34526,0 142219,0 152155,0 | 247512,8 * * 247512,8 |

| ВСЕГО ДОХОДОВ | 392903 | 421632 | 444306,0 | 496848 | 497858,4 | 597910 | 511157,7 |

| Дефицит(-) профицит (+) | -300,0 | 14520,0 | -300,0 | 23205,0 | -984,0 | -16476 | -1500,0 |

- данные отсутствуют; * трансферты в 2005 г не предусмотрены.

Таблица 5

Распределение расходов местного бюджета (ОМО Балашовского района) на 2003-2005. (тыс. руб.). [119]

| 2002 план | 2002 факт | 2003 план | 2003 факт | 2004 план | 2004 факт | 2005 | |

| Общегосударственные вопросы | 15781 | 21649 | 12168,0 | 33554 | 15910,0 | 37179 | 24987,3 |

| Национальная экономика | - | - | 466,1 | 575,9 | 287,1 | 417 | 504,0 |

| ЖКХ | 50608 | 18081 | 109895,1 | 36980 | 95870,0 | 57015 | 74884,7 |

| Образование | 134214 | 31438 | 166091,5 | 361220 | 192731,1 | 45233 | 221363,9 |

| Культура, кинематография и СМИ | 12510 | 14579,9 | 17375,6 | 20338 | 20774,9 | 217461 | 28064,8 |

| Здравоохранение и спорт | 94399 | 98077 | 115814,0 | - | 139865,6 | 153382 | 79587,9 |

| Здравоохранение | 90449 | 92320 | 111438,0 | - | 135489,6 | 145509 | 75364,8 |

| Спорт | 3950 | 5757 | 4376,0 | - | 4376,0 | 7873 | 4223,1 |

| Социальная политика | 32355 | 102500 | 22199,8 | 19693 | 28703,7 | 29826 | 83034,6 |

| Социальные пособия | - | - | - | - | - | - | 357,0 |

| Социальное обеспечение населения | - | - | - | - | - | - | 77821,9 |

| Борьба с бедностью, опека, попечительство | - | - | - | - | - | - | 4855,7 |

| Другие расходы | 53336 | 120787,1 | 595,9 | 1282,1 | 4700 | 73873 | 230,5 |

| ИТОГО | 393203 | 407112 | 444606,0 | 473643 | 498842,4 | 614386 | 512657,7 |

- данные отсутствуют

Таблица 6.

Соотношение доходов, расходов и трансфертов в ОМО Балашовского района (тыс. руб.).

| 2002г | 2003г. | 2004г. | 2005г. | |

| Доходы | 220718,0 | 252945,0 | 269010,0 | 263644,9 |

| Расходы | 407112,0 | 473643,0 | 614386,0 | 512657,7 |

| Межбюджетные трансферты | 200914,0 | 243903,3 | 328900,0 | 247512,8 |

| Всего доходов | 421632,0 | 496848,0 | 597910,0 | 511157,7 |

| Баланс доходов и расходов | -186394,0 | -220698,0 | -345376,0 | -249012,8 |

| Баланс доходов и расходов с трансфертами | 14520,0 | 23205,0 | -16476,0 | -1500 |

Приложение 3

Закон Саратовской области об областном бюджете на 2005 год.[120]

Принят Саратовской областной Думой 15 декабря 2004 г.

Статья 5

В областной бюджет в 2005 г. зачисляются:

1) доходы отплаты федеральных и региональных налогов и сборов;

2) 100 % дивидендов по акцизам и доходов от прочих форм участия в капитале, находящихся в государственной собственности области;

3) 50 % арендной платы за земли городских поселений, находящихся в государственной собственности до разграничения государственной собственности на землю (за исключением земельных участков, расположенных в границах муниципальных образований и предназначенных для целей жилищного строительства), а также средства от продажи права на заключение договоров аренды указанных земельных участков;

4) арендная плата и поступления от продажи права на заключение договоров аренды земельных участков после разграничения государственной собственности на землю в соответствии с законодательством РФ;

5) средства от продажи земельных участков в соответствии с законодательством РФ;

6) доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов государственной власти области и созданных ими учреждений и в хозяйственном ведении областных государственных унитарных предприятий;

7) 15 % прибыли областных государственных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей;

8) 100 % доходов от продажи имущества, находящего в государственной собственности области;

9) 40 % платы за негативное воздействие на окружающую среду;

10) 100 % разовых платежей за пользование недрами при наступлении определенных событий, оговоренных в лицензии (бонусы), по участкам недр, содержащих месторождения общераспространенных полезных ископаемых, или участкам недр местного значения;

11) 60 % регулярных платежей за пользования недрами;

12) 100 % сборов за выдачу лицензий на пользование недрами и сборов за участие в конкурсе (аукционе) по участкам недр, содержащих месторождения общераспространенных полезных ископаемых, или участкам недр местного значения;

13) платеж за пользование лесным фондом в соответствии с законодательством РФ;

14) доходы от эксплуатации и использования имущества, автомобильных дорог, находящихся в государственной собственности области;

15) плата с владельцев или пользователей автомобильного транспорта, перевозящего тяжеловесные и крупногабаритные грузы, при проезде по автомобильным дорогам, находящихся в государственной собственности области;

16) средства, полученные в результате применения мер гражданского-правовой ответственности за правонарушения, совершенные в отношении автомобильных дорог находящихся в государственной собственности области, а также средства от возмещения вреда, нанесенного этим автомобильным дорогам;

17) 100 % суммы денежных взысканий (штрафов), предусмотренных пунктом 7 статьи 366 Налогового кодекса РФ;

18) прочие налоги, сборы, пошлины, поступления и неналоговые доходы, подлежащие зачислению в областной бюджет в соответствии с законодательством;

Статья 6. В местный бюджет в 2005 году зачисляются:

1) местные налоги и сборы, а также отчисления от федеральных и региональных налогов и сборов;

2) 100 % государственной пошлины, подлежащей в соответствии с законодательными актами РФ зачислению в областной и местные бюджеты;

3) 50% арендной платы за земли городских поселений находящихся в государственной собственности, а также средства от продажи прав на заключение договоров аренды указанных земельных участков и 100 % арендной платы за земли иных категорий, а также средства от продажи прав аренды указанных земельных участков;

4) арендная плата и поступления от продажи прав на заключение договоров аренды земельных участков после разграничения государственной собственности на землю в соответствии с законодательством РФ;

5) средства от продажи земельных участков в соответствии с законодательством РФ;

6) 100 % дивидендов по акциям и доходов от прочих форм участия в капитале, находящихся в муниципальной собственности;

7) 100 % доходов от сдачи в аренду имущества, находящегося в оперативном управлении органов местного самоуправления и созданных ими учреждений и в хозяйственном ведении муниципальных унитарных предприятий;

8) доходы от перечисления части прибыли в размере 15 %, остающейся после уплаты налогов и иных обязательных платежей муниципальных унитарных предприятий;

9) 100 процентов доходов от продажи имущества, находящегося в муниципальной собственности;

10) 40 % платы за негативное воздействие на окружающую среду;

11) 50 % суммы денежных взысканий (штрафов), предусмотренных Налоговым кодексом РФ, по месту нахождения судьи, органа, должностного лица, принявших решение о наложении штрафа;

12) 50 % суммы денежных взысканий (штрафов) за административные правонарушения в сфере налогов и сборов, предусмотренных Налоговым кодексом РФ, по месту нахождения судьи, органа, должностного лица, принявших решение о наложении штрафа;

13) прочие налоги, сборы, пошлины, платежи, поступления и неналоговые доходы, подлежащие зачислению в местные бюджеты в соответствии с действующим законодательством.

Губернатор Саратовской области Д. Ф. Аяцков

Г. Саратов 15 декабря 2004 г. № 64- ЗСО

БАЛАШОВСКИИ РАЙОННЫЙ СОВЕТ САРАТОВСКОЙ ОБЛАСТИ[121]

РЕШЕНИЕ от 29.12.2004г. № 46/06

г. Балашов. Об едином бюджете объединенного муниципального образования Балашовского района Саратовской области на 2005 год

На основании статьи 21 Устава объединенного муниципального образования Балашовского района Саратовской области, Балашовский районный Совет

Статья 9. Межбюджетные трансферты из областного бюджета представляются местному бюджету в следующих формах:

1) субвенции местному бюджету на финансирование расходов, связанных с реализацией Закона Саратовской области «О социальной поддержке отдельных категорий ветеранов Саратовской области» в объеме 72 484,4 тыс. рублей;

2) субвенции местному бюджету на ежемесячную денежную выплату по оплате проезда транспортом общего пользования и на возмещение расходов в связи с предоставлением льгот по оплате жилья и 0коммунальных услуг реабилитированным лицам и лицам, признанным пострадавшими от политических репрессий в объеме 1669,0 тыс. рублей;

3) субвенции местному бюджету для реализации основных

общеобразовательных программ в части финансирования расходов на оплату труда с начислениями работников муниципальных общеобразовательных учреждений, расходов по компенсации приобретения книгоиздательской продукции и периодических изданий работникам муниципальных общеобразовательных учреждений, расходов на учебные пособия, технические средства обучения, расходные материалы и хозяйственные нужды (за исключением расходов на содержание зданий и коммунальных расходов) в объеме 95 517,0 тыс. рублей;

4) субвенции местному бюджету на финансирование расходов по ежемесячным выплатам на содержание детей, находящихся под опекой (попечительством), а также на финансирование расходов приемных семей в объеме 4 855,7 тыс. рублей;

5) субвенции местному бюджету на финансирование муниципальных образовательных учреждений для детей — сирот и детей, оставшихся без попечения родителей в объеме 10 905,4 тыс. рублей;

6) субвенции местному бюджету на финансирование расходов по организации оказания специализированной медицинской помощи в муниципальном кожно-венерологическом диспансере в объеме 3 194,2 тыс. рублей;

7) субвенции местному бюджету на возмещение расходов, в связи с предоставлением льгот по оплате коммунальных услуг отдельным категориям граждан, работающим и проживающим в сельской местности в объеме 3 668,5 тыс. рублей;

8) субвенции местному бюджету на исполнение передаваемых полномочий по исполнению функций комиссий по делам несовершеннолетних и защите их прав в объеме 131,6 тыс. рублей;

9) субвенции местному бюджету на финансирование расходов по предоставлению гражданам субсидий на оплату жилья и коммунальных услуг, в том числе на оплату процентов за банковские операции по обслуживанию персонифицированных счетов граждан, в объеме 55 087,0 тыс. рублей.

Приложение 4

Структура доходов и расходов государственного бюджета СССР за 1990 г. в сопоставлении со структурой консолидированного бюджета Российской Федерации за 1999 г. (основные статьи), % к бюджету

| СССР, 1990 г. | РФ, 1999 г. | |

| Доходы | ||

| Налог с оборота | 27,5 | — |

| Платежи из прибыли (налог на прибыль) | 24,7 | 18,2 |

| Налог на добавленную стоимость | — | 23,7 |

| Акцизы | — | 9,0 |

| Доходы от (налоги с) внешнеэкономической деятельности | 15,9 | 3,0 |

| Подоходный налог с населения | 9,0 | 9,7 |

| Расходы | ||

| Народное хозяйство | 38,5 | 7,4 |

| Социально-культурные мероприятия и наука* | 33,1 | 29,2 |

| Национальная оборона | 13,5 | 9,2 |

| Международная деятельность | 5,6 | 4,7 |

| Погашение и обслуживание государственного долга | — | 15,1 |

| Государственное управление | 1,0 | 3,7 |

| Превышение расходов над доходами I — ——- | 8,1 | 3,5 |

*С 1991 г. без расходов на науку.

Ясин, Е.Г. Российская экономика: истоки и панорама рыночных реформ./Е.Г. Ясин.- 2-е изд.- М.: ГУВШЭ, 2003.-с.305.

Приложение 5

| Закон о Федеральном бюджете (млн. руб.) | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| доходы | 1103217,0 | 1193482,9 | 2125718,2 | 2562606,9 | 2742850,4 | 3326041,1 | |

| расходы | 1014196,3 | 1193482,9 | 1947386,3 | 2414352,2 | 2659447,0 | 3047292,3 | |

| профицит | 89020,7 | - | 178331,9 | 148254,7 | 83403,4 | 278748,8 |

Смирнов, К. Битва за триллион // Власть. – 2005. - №33 (авг). - с. 22

Приложение 6

Приложение 7

Приложение 8

Список основных терминов

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетное регулирование – это перераспределение средств с целю обеспечении территориальным бюджетам минимально необходимого уровня доходов, направленные на экономическое и социальное развития территорий.

Бюджетный федерализм (межбюджетные отношения) —Это разделение полномочий между центральными органами власти и властями субъектов Федерации в области финансов, в частности, в бюджетной сфере, т.е. отношения между бюджетами разных уровней.

Бюджетный регионализм - это разделение полномочий между региональными органами власти и местного самоуправления в области финансов.

Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономические отношениях, государственном устройстве и правовых нормах..

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Валовой внутренний продукт (ВВП) — добавленная стоимость всего объема товаров и услуг во всех сферах экономики страны независимо от национальной принадлежности предприятий, расположенных на территории данной страны.

Валовой национальный продукт (ВНП) — добавленная стоимость всего объема продукции и услуг во всех сферах национальной экономики независимо от территориального местоположения национальных предприятий (в своей стране или за рубежом).

Дефицитгосударственного бюджета - превышение расходов бюджета над его доходами

Дотации - это средства, предоставленные бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Инфляция — снижение покупательной способности денег, которое проявляется в повсеместном повышении цен.

Консолидированный бюджет - это свод бюджетов всех уровней бюджетной системы на соответствующей территории (консолидированный бюджет субъектов Федерации, консолидированный бюджет РФ)

Консолидированный бюджет субъекта РФ – это свод бюджетов муниципальных образований, находящихся на его территории.

Макроэкономическое равновесие — это сбалансированность и пропорциональность основных параметров экономики, иначе говоря, ситуация, когда у участников хозяйственной деятельности нет стимулов к изменению существующего положения. По отношению к рынку это соответствие между производством благ и платежеспособным спросом на них.

Межбюджетные отношения – взаимоотношения между федеральными органами государственной власти субъектов РФ, органами местного самоуправления по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Местный бюджет – бюджет муниципального образования, формирование, управление и исполнения которого осуществляют органы местного самоуправления.

Налог на добавленную стоимость — налог на стоимость, добавленную в процессе производства товара или услуги.

Налог на прибыль предприятий (корпораций) — налог, взимаемый с прибыли юридических лиц.

Налоги — обязательные взносы в госбюджет или внебюджетные фонды в порядке и на условиях, определенных законодательными актами

«Нефинансовые мандаты» - это субъекты федерации, которые неспособны обеспечить свой расходы собственными финансами.

Профицитгосударственного бюджета — превышение доходов бюджета над его расходами

Расходы бюджета — денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.