Высокие темпы развития экономики, рост доходов потребительской активности населения привели к увеличению спроса на банковские услуги банков со стороны всех категорий клиентов и к усилению конкуренции на российском финансовом рынке. Существенные показатели деятельности ОАО ГБ Нижний Новгород в период с 2006-2008 г.г. могут сказать выполнение ОАО ГБ Нижний Новгород экономических нормативов Банка России за 2006-2008 г.г, указанные в Таблице № 2.1.

Таблица № 2.1

Экономические нормативы деятельности ОАО ГБ Нижний Новгород по состоянию на 2006-2008 гг.

| Экономические нормативы | 2006г | 2007г | 2008г |

| норматив достаточности собственных средств (капитала) банка - Нl (min 10%) | 13,1% | 12,1% | 11,8% |

| норматив мгновенной ликвидности банка - Н2 (min 15%) , | 57,7% | 55,6% | 53,3% |

| норматив текущей ликвидности банка НЗ (min 50%) | 60,8% | 63,1% | 65,7% |

| норматив долгосрочной ликвидности банка - Н4 (mах 120%) | 85,4% | 91,8% | 101,8% |

| максимальный размер риска на одного заемщика или группу связанных заемщиков - Н6 (mах 25%) | 23,8% | 23,1% | 21,5% |

| максимальный размер крупных кредитых рисков - Н7 (mах) | 166,6% | 140,4% | 166,9 |

| соотношение совокупной величины кредитов и займов, выданных акционерам (участникам) банка, и капитала Н9.1 (mах 50%) | 0% | 0% | 0% |

| отношение совокупной величины кредитов и займов, выданных инсайдерам, к капиталу - НI0.l (mах 3%) | 1,6% | 2% | 2% |

| норматив использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц - Н12 (mах 25%) | 0% | 0% | 0% |

Норматив Н1 используется для правильной характеристики достаточности капитала банка. Данный норматив определяет размер уставного капитала размер собственных средств. И определяется как отношение капитала банка и суммарного объема активов, взвешенных с учетом риска.

Динамика данного показателя, говорит о том, что ОАО ГБ Нижний Новгород увеличивает числе своих активных операций, следовательно, что приводит к снижению норматива Hl.

Норматив Н2, Н3 и Н4 относится к нормативам ликвидности кредитной организации. По результатам оценки динамики нормативов Н2, НЗ, Н4 можно сделать вывод, что данная кредитная организация находиться в состояние «поддержания ликвидности».

К следующей группе экономических нормативов относятся нормативы Н6 и Н7

Н6 - максимальный размер риска на одного заемщика или группу связанных заемщиков, который выражает собой отношение совокупной суммы требований банка к заемщику или группе связанных заемщиков по кредитам.

НI0.l - максимальный размер кредитов и гарантий предоставленных банком, своим инсайдерам.

С развитием в стране рынка кредитования, у банков увеличивается объем выданных ссуд. Но также с каждым годом все больше возрастает количество невозвратных кредитов, тем самым, увеличивая кредитные риски банка. Динамика нормативных показателей Н6 и Н7, НI0.1 ОАО ГБ Нижний Новгород, говорит о том, что с увеличением объема выданных ссуд также возрастает капитал банка, тем самым минимизируют кредитные риски.

В целом, просмотрев динамику экономических нормативов банка в период 2005-2007 гг. мы видим, хотя и идет некоторая тенденция к их снижению, но это совсем не знак того, что ликвидность банка снижается, это говорит о том, что банк проводит более активную политику по размещению своих средств за счет имеющихся резервов.

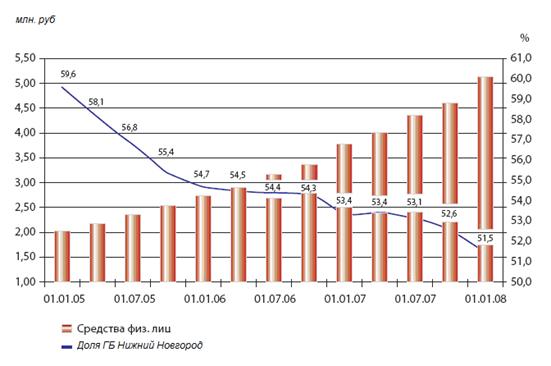

По данным Центробанка, с 1 января по 1 октября объем ресурсов ЦБ, находящихся в распоряжении коммерческих банков, увеличился в 7 раз, с 34 до 233 млн. руб. (с 0,17 до 0,9% от общей суммы пассивов). В течение октября, как можно предположить, этот показатель вырос еще больше, зато доля средств организаций на расчетных счетах за 9 месяцев упала с 16 до 13,8%. А в сентябре начался массовый отток вкладов. В условиях дефицита ликвидности, ограниченности по привлечению средств от акционеров, ЦБ или других кредитных учреждений одни банки принялись активно повышать ставки по вкладам для физических лиц, другие обещают доплатить лояльным клиентам и тем, кто ушел, но вернется. В последние годы наблюдается устойчивая тенденция к перераспределению депозитов частных вкладчиков от крупнейших банков к менее крупным. На 1 января 2007года примерно 78 процентов средств, размещенных на депозитах, собрали всего 30 банков. Уже через год эта доля снизилась до 77,2 процента. Быстрее всего — на 8 процентов ежегодно — на протяжении последних трех лет падает доля Сбербанка РФ (см. рисунок 13)

Так, НБ «Траст» и «Русь-банк-Урал» вернут проценты тем, кто досрочно расторг вклад: в первом случае — с 16 сентября по 14 ноября 2008 г., во втором — с 15 сентября по 15 октября. Для этого надо повторно разместить деньги в банке до 15 и 25 ноября соответственно. Причем в «Траст» надо вернуть не менее 60% изъятой суммы, в «Русь-банк-Урал» — 100% суммы. «Банк возместит разницу между суммой процентов, которую должен был получить вкладчик по договору, и суммой процентов, выплаченной ему при досрочном изъятии вклада». В Русском банке развития (РБР) тем, кто забирал деньги с 1 августа по 10 ноября 2008 г. и вернет их до Нового года, увеличат ставку по вкладу на 1 пункт по сравнению с действующей в банке.

Некоторые банки решили премировать и тех вкладчиков, которые сохранили верность. Тот же РБР выплатит дополнительный доход из расчета 1,5% годовых за период с 28 октября по 31 декабря (т. е. за два месяца) клиентам, которые до Нового года досрочно не расторгнут или не снимут хотя бы часть денег с депозитов. В «Трасте» можно переоформить закончившийся вклад или перевести деньги с пластиковой карты на «Лояльный» депозит. Его доходность выше ставок вкладов с аналогичными условиями примерно на 2,6 пункта в рублях и на 2,3 пункта в валюте. А вкладчики екатеринбургского банка «Северная казна» могут переоформить действующие вклады без потери процентов в депозиты с повышенными ставками (на 1-1,5 пункта в рублях, на 1 пункт в валюте). Кроме того, при открытии нового вклада и пополнении (от 10 000 руб., $300 или 300 евро) или пролонгации до 31 декабря банк начислит дополнительные 2% годовых к ставке вклада. Главное — не изымать деньги до 16 января 2009 г. Нижегородский «Эллипс банк» за открытие или пролонгацию вклада (от 150 000 руб. на полгода) до 22 ноября (кроме «Универсального» и «Пять звезд») выплатит вознаграждение в размере 1000-4000 руб. в зависимости от суммы вклада. Повышенный доход в будущем обещает клиентам и Русь-банк: при первой пролонгации депозита сроком от трех месяцев ставка увеличивается на 0,25 пункта, при второй — на 0,5 пункта от действующей в банке на тот момент. Попытки привлечь новые вклады обернулись постепенным увеличением процентных ставок по депозитам. Не последней причиной, способствующей этому процессу, стало и повышение Центробанком России ставки рефинансирования до 13 процентов. Макроэкономические последствия такого шага вкладчиков интересуют мало, для них главным является снижение налогооблагаемой базы. Дело в том, что вклад с процентной ставкой, превышающей ставку рефинансирования, облагается налогом, причем серьезным: 35 процентов от дохода, полученного благодаря этому превышению. ОАО ГБ Нижний Новгород еще к марту поднял доходность своих депозитов в среднем на 0,5 процента. Примеру главного банка на рынке частных вкладов, само собой, последовали и остальные участники. Например, уже до осенних событий Росбанк повышал проценты трижды, добившись общего увеличения до 1,5 процента по вкладам в рублях, 0,6 процента в долларах и 2,4 процента в евро. ВТБ 24 за тот же период поднял ставки на 0,25–1,5 процента, Банк Москвы — в среднем на 0,1–0,8 процента, а Бинбанк на 0,5–1 процент. С 1 ноября Юникредитбанк повысил ставки на 1,5-3,5 процентных пункта: по вкладам в рублях клиент может получить доход до 11% годовых, в долларах — до 7,5%. Абсолют-банк ввел вклад "Гарантированный" сроком от тридцати дней и годовой ставкой 9% в рублях. Банк Москвы поднял проценты по пенсионному вкладу в рублях до 11,1%. ОАО ГБ Нижний Новгород с 1 декабря 2008 года повышает процентные ставки по вкладам физических лиц в рублях на 1,0-2,5 процентного пункта до уровня 5,25-12,00% годовых в зависимости от срока привлечения и размера первоначального взноса. Одновременно банки сокращают минимальную сумму вклада, а также сроки депозитов. Например, Московский кредитный банк снизил с 500 тыс. до 50 тыс. руб. минимальный размер вклада, который он предлагает под 15% годовых на три года. НБД-банк предложил 16% годовых по вкладу сроком от полугода. ХКФ-банк и вовсе разрешил снимать с депозита деньги в любой момент с сохранением начисленных процентов. Перечислять подобные примеры можно долго, поскольку в целом по рынку на подобные повышения пошли все банки. Однако, несмотря на подобные меры, Центробанк зафиксировал снижение темпов поступлений денег на счета частных вкладчиков. Причем снижение немалое: за третий квартал 2008 года по сравнению с аналогичным периодом 2007-го приток средств от населения упал в 1,5 раза (3,4 % против 5,7 %). Возможно, это случилось потому, что вкладчики, наконец, начали считать свои деньги.

Рисунок 14.

Дело в том, что несмотря на усилия банков доходность депозитных вкладов пока не способна догнать и тем более обогнать инфляцию. В частности, рублевые средства, размещенные на депозитах за 12 месяцев, прошедших с июля 2007 года, обесценились на 4–5 процентов, поскольку инфляция за этот период достигла 14,9 процента годовых. А ведь именно в рублях открыто наибольшее количество вкладов (87 % на 1 апреля 2008 года). Вклады в евро также пострадали, несмотря на рост этой валюты по отношению к рублю, хотя и меньше. Укрепления на 6,5 процента с учетом более низкой депозитной ставки (в среднем 8 %) не хватило, чтобы покрыть инфляцию. А долларовые депозиты и вовсе вышли в минус: банковские проценты по ним (от 4 до 9 %) полностью нивелировались падением курса доллара относительно рубля (9 %), а инфляция «доела» остаток средств (чистый убыток составил от 14 до 20 %). Между тем проблем с ликвидностью у банков становится все больше, что, очевидно, приведет к новому росту депозитных ставок. Однако, как известно, сверхприбыльные проценты рано или поздно становятся сыром в мышеловке, ведь банку когда-то придется расплачиваться по своим повышенным обязательствам, а чем они выше, тем труднее это будет сделать.

Исходя из вышесказанного, можно сделать выводы о том, что в условиях достаточно острой конкуренции, российские банки применяют западный опыт привлечения сбережений населения, это касается различных бонусов, розыгрышей и других стимулирующих акций. Ведь для банков огромную роль в формировании ресурсной базы играют депозиты, которые нужно совершенствовать, для обеспечения конкурентоспособности банка и получения максимальной прибыли. Некоторые особенности этого процесса будут рассмотрены в следующей главе работы на примере одного из коммерческих банков - ОАО ГБ Нижний Новгород.

Активная работа Банка по всем направлениям деятельности, постоянное взаимодействие со всеми категориями клиентов, внедрение и развитие новых продуктов и услуг позволили ОАО ГБ Нижний Новгород по итогам 2007 года достичь значительных финансовых результатов и показать высокую эффективность бизнеса.

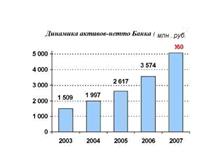

Рисунок 15.

Активы-нетто ОАО ГБ Нижний Новгород увеличились за год на 41,6% и превысили 5 трлн. рублей, при этом прирост активов более чем на 90% был обеспечен операциями кредитования – основным видом деятельности Банка.

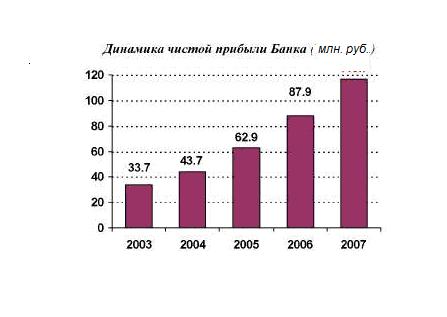

Рисунок 16.

По итогам 2007 года Банк заработал балансовую прибыль в размере 153,1 млн.. рублей, что на 35,7% превышает результат 2006 года. Чистая прибыль составила 116,7 млн.. рублей, увеличившись по сравнению с прошлым годом на 32,8%. Рекордное значение прибыли ОАО ГБ Нижний Новгород за отчетный год наглядно показывает его устойчивость к кризисным явлениям на международных рынках.

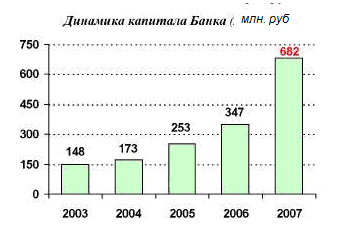

Рисунок 17.

Практически двукратный рост капитала в 2007 году был обеспечен как размером полученной прибыли, так и в значительной степени проведенной в I квартале эмиссией обыкновенных акций, в ходе которой в капитал Банка было привлечено 230,2 млн.. рублей. По состоянию на 1 января 2008 года капитал Банка составил 681,6 млн.. рублей, а его доля в совокупном капитале российского банковского сектора составила 25,5% против 20,5% на начало 2007 года. Уровень достаточности капитала в результате дополнительного выпуска акций увеличился с 11,7 до 15,1%.

Рисунок 18.

На фоне существенного роста капитала и объемов бизнеса показатели эффективности работы ОАО ГБ Нижний Новгород несколько снизились, но по-прежнему остаются на высоком уровне. Рентабельность активов (ROAA) по итогам отчетного года составила 2,7% по сравнению с 2,9% в 2006 году. Рентабельность капитала (ROAE) снизилась с начала года с 28,6 до 20,4%.

Рисунок 19.

Достижению высоких финансовых результатов во многом способствовала сложившаяся структура работающих активов и привлеченных средств Банка.

Ключевым фактором роста бизнеса Банка является развитие операций кредитования – на долю кредитов корпоративным и частным клиентам в работающих активах приходится в совокупности около 87%. Вложения в ценные бумаги осуществляются Банком в основном в целях поддержания необходимого уровня ликвидности. По состоянию на 1 января 2008 года вложения в ценные бумаги составляют лишь немногим более 11% работающих активов, что снижает зависимость финансовых результатов Банка от изменения цен на фондовых рынках.

Основным источником ресурсов ОАО ГБ Нижний Новгород традиционно являются средства частных клиентов, привлеченные во вклады – их доля в привлеченных средствах превышает 62%. Средства корпоративных клиентов составляют еще около 30% привлеченных средств. Таким образом, ресурсная база ОАО ГБ Нижний Новгород формируется практически целиком за счет внутренних источников. На средства, привлеченные на международных финансовых рынках, приходится 3% всех привлеченных средств. Таким образом, возможности ОАО ГБ Нижний Новгород по увеличению работающих активов практически не зависят от конъюнктуры внешних рынков.

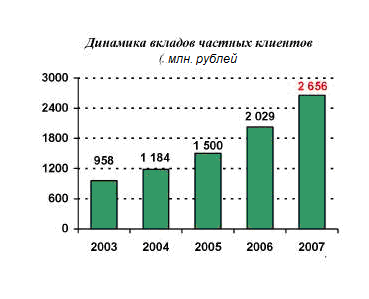

Основой формирования ресурсной базы ОАО ГБ Нижний Новгород являются вклады частных клиентов, составляющие 62,3% всех привлеченных средств. За 2007 год остаток средств на счетах по вкладам увеличился на 30,9% и составил 2,7 трлн. рублей. В абсолютном выражении годовой прирост остатка средств на вкладах составил 627,6 млн.. рублей против 528,5 млн.. рублей годом ранее и был практически полностью - на 99% - обеспечен рублевыми сбережениями.

Рисунок 20.

Низкая эффективность доллара США как валюты сбережений способствовала усилению тенденции к оттоку средств со счетов по вкладам в долларах США. За 2007 год снижение остатка вкладов в этой валюте составило 974 млн. долларов США и в 1,5 раза превысило отток за 2006 год.

Рисунок 21.

По вкладам в евро, напротив, наблюдался приток средств, который увеличился по сравнению с предыдущим годом более чем вдвое и составил 1 150 млн. евро. В результате доля вкладов в евро в общем остатке валютных вкладов возросла с 26,4 до 42,2%. В целом, валютная структура вкладов по состоянию на 1 января 2008 года сложилась следующим образом: 90% приходится на рублевые сбережения, на сбережения в долларах США – 5,8%, сбережения в евро – 4,2%.

Рисунок 22.

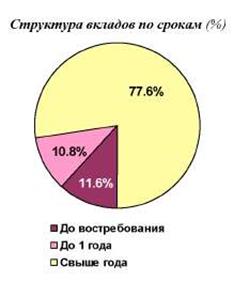

Денежные средства частных клиентов являются стабильным долгосрочным ресурсом Банка – 77,6% вкладов размещены на срок свыше года. Доля вкладов до востребования составляет 11,6%.

ОАО ГБ Нижний Новгород активно развивает направление банковских карт, следуя за возрастающим спросом со стороны клиентов. Остаток средств, привлеченных на счета банковских карт за 2007 год увеличился на 57,5% и составил 252,4 млн.. рублей, а доля средств на счетах банковских карт в общем остатке средств на вкладах возросла с 7,9 до9,5%. Средства корпоративных клиентов составляют около 30% всех привлеченных средств и являются инструментом взаимовыгодного сотрудничества с корпоративной клиентурой, позволяющим удешевить ресурсную базу Банка.

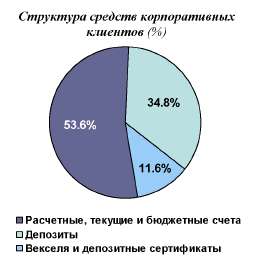

Несмотря на сложившуюся во II полугодии прошлого года ситуацию с общим недостатком ресурсов на рынке, остаток привлеченных средств корпоративных клиентов в ОАО ГБ Нижний Новгород в целом за 2007 год увеличился более чем в 1,5 раза и превысил 1,2 трлн. рублей. Основу привлеченных средств корпоративных клиентов составляют средства, размещенные на расчетных, текущих и бюджетных счетах – 53,6%. В депозиты привлечено 34,8% средств корпоративных клиентов, в векселя и депозитные сертификаты – 11,6%.

ОАО ГБ Нижний Новгород обслуживает предприятия и организации всех основных видов экономической деятельности, при этом основную часть клиентской базы составляют клиенты малого и среднего бизнеса – на них приходится 99,8% всех предприятий и 56,9% привлеченных от корпоративных клиентов средств.

Рисунок 23.

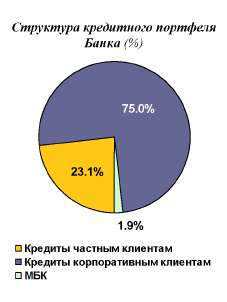

Кредитный портфель ОАО ГБ Нижний Новгород увеличился с 2007 года, по сравнению с 2005 год на 51,3%, а его величина на 1 января 2008 года превысила 4,1 трлн. рублей. В структуре кредитного портфеля основную долю – три четверти – занимают кредиты корпоративным клиентам, на кредиты частным клиентам приходится 23,1% всего портфеля.

Кредитный портфель корпоративных клиентов увеличился за 2007 год в 1,6 раза и составил около 3,1 трлн. рублей. Объем предоставленных Банком в отчетном году кредитов корпоративным клиентам составил 4,9 трлн. рублей, что на 33% превышает уровень 2006 года, и 37% по сравнению с 2005 годом.

Рисунок 24.

Основу кредитного портфеля составляют вложения в базовые отрасли экономики: сельское хозяйство, строительство, торговлю, транспорт, связь, добычу полезных ископаемых, обрабатывающие производства.

Кредитование частных клиентов - активно развиваемое направление бизнеса ОАО ГБ Нижний Новгород. В течение 2007 года Банком выдано 3,9 млн. кредитов частным клиентам на сумму 677,1 млн.. рублей, при этом более 99% выданных кредитов номинировано в рублях. Остаток ссудной задолженности частных клиентов увеличился за год на 36,4% и составил 947,5 млн.рублей.

Рисунок 25.

ОАО ГБ Нижний Новгород принимает активное участие в реализации приоритетных национальных проектов: «Доступное и комфортное жилье – гражданам России», «Развитие аграрно-промышленного комплекса» и «Образование».

За 2007 год Банком выдано более 257 тыс. кредитов на улучшение жилищных условий на сумму 191,3 млн. рублей, что в 1,7 раза больше, чем за 2006 год. В результате портфель жилищных кредитов Банка увеличился в 1,9 раза и составил 292,2 млн. рублей, при этом на жилищные кредиты пришлось более половины прироста всего портфеля. Доля жилищных кредитов в ссудном портфеле частных клиентов возросла на 8,7 п.п. до 30,8%. В целях обеспечения доступности жилищных кредитных программ для самых широких слоев населения ОАО ГБ Нижний Новгород в отчетном году были пересмотрены условия их предоставления с учетом потребностей данного сегмента рынка, а именно:

• увеличены сроки кредитования с 20 до 30 лет;

• снижены процентные ставки за пользование кредитами;

• изменены подходы к определению максимально возможной суммы кредита на приобретение или строительство объекта недвижимости;

• предусмотрена возможность учета документов, свидетельствующих о праве Заемщика на получение средств в рамках Федеральных/региональных жилищных программ (свидетельства о праве на получение субсидии, государственного жилищного сертификата и др.), в качестве подтверждения наличия собственных средств. 0,8 млн.. рублей выдано в рамках других.

Рисунок 26.

Наряду со стандартными кредитными продуктами, ОАО ГБ Нижний Новгород предлагает частным клиентам многочисленные индивидуальные программы для решения жилищных и других социальных проблем в рамках соглашений, заключенных с администрациями различных уровней, а также с предприятиями и организациями, являющимися клиентами Банка.

Особенность указанных целевых программ заключается в том, что с заемщика полностью или частично снимается нагрузка по уплате процентов за пользование кредитом путем предоставления субсидий из бюджетов исполнительных органов власти, либо предприятий. Большинство этих программ ориентировано на улучшение жилищных условий молодых семей, работников бюджетной сферы, жителей села (в т.ч. на газификацию, организацию личных подсобных хозяйств). За отчетный год количество таких программ увеличилось со 183 до 242, в рамках которых предоставлено 65 тыс. кредитов на сумму более 16 млн.. рублей.

Из других кредитных продуктов Банка динамично развивается «Автокредит». За 2007 год предоставлено более 145 тыс. «Автокредитов» на сумму 58,9 млн. рублей. При этом остаток задолженности по этому виду кредита увеличился по сравнению с началом 2007 года более чем в 9 раз и на 1 января 2008 года составил 53,5 млн. рублей. Значительный рост объемов выдачи «Автокредитов» в 2007 году позволил ОАО ГБ Нижний Новгороду войти в число банков – лидеров на этом сегменте рынка. Наиболее востребованным из потребительских кредитных программ по-прежнему остается «Кредит на неотложные нужды», на долю которого приходится 58,2% всего кредитного портфеля физических лиц. Остаток задолженности по данному виду кредита на конец отчетного периода составил 551,4 млн.. рублей.

Постоянно совершенствуется система розничных продаж кредитных продуктов с целью улучшения качества и скорости обслуживания клиентов. Более широко применяется новая технология консультирования клиентов через информационные киоски и «автоинформаторы». Проводится работа по увеличению количества филиалов Банка с наиболее благоприятным для населения режимом работы: без перерывов на обед, в вечернее время и в выходные дни. Более широко применяется новая технология консультирования клиентов через информационные киоски и «автоинформаторы».

В течение 2007 года ОАО ГБ Нижний Новгород активно проводил операции на внутреннем конверсионном рынке рубль/доллар США, что позволило Банку оставаться на лидирующих позициях в этом сегменте внутреннего межбанковского рынка. Объем конверсионных операций рубль/доллар США за отчетный год составил 204,6 млн.. долларов США. В целях управления ликвидностью в 2007 году Банк продолжал проведение операций валютный СВОП на сроки до 1 года. Объемы конверсионных операций на внешнем рынке с учетом операций СВОП составили за 2007 год эквивалент 169,0 млн. долларов США против 111,0 млн.. долларов США за 2006 год.

ОАО ГБ Нижний Новгород продолжал предоставлять клиентам брокерские услуги. Суммарный оборот клиентских операций на российском фондовом рынке в 2007 году составил 207,3 млн.. рублей. Пользовались спросом со стороны клиентов и услуги доверительного управления активами.

В целях поддержания мгновенной и краткосрочной ликвидности и эффективного управления свободными денежными средствами ОАО ГБ Нижний Новгородом проводились операции на рынке межбанковского кредитования. Кроме того, во второй половине 2007 года ОАО ГБ Нижний Новгород активно кредитовал российские банки, компенсируя недостаток ликвидности на рынке и поддерживая банковскую систему. Объемы операций на рынке межбанковского кредитования без учета операций с Банком России и операций СВОП за 2007 год составили: в рублях – 5,3 трлн. рублей, в долларах США – 156,8 млн. долларов США, в евро – эквивалент 212,8 млн.. долларов США, в других валютах – эквивалент 6,4 млн.. долларов США. Остаток ссудной задолженности банков на 1 января 2008 года составил около 80 млн. рублей или 1,9% от совокупного кредитного портфеля Банка.

Объем ресурсов, размещенных Банком на фондовых рынках, увеличился за год на 6,3% до 513,1 млн. рублей. При этом удельный вес вложений в ценные бумаги в работающих активах Банка снизился с 15,1 до 11,2%.

ОАО ГБ Нижний Новгород предлагает клиентам полный спектр банковских продуктов и услуг, непрерывное развитие которых позволило в отчетном году существенно нарастить объемы предоставляемых услуг. Наряду с этим Банком осуществлялось внедрение новых технологий в целях расширения доступа клиентов к услугам, сокращения времени и повышения комфортности обслуживания.

В целях развития услуг по приему платежей ОАО ГБ Нижний Новгородом особое внимание уделялось масштабному внедрению биллинговых технологий, технологий приема платежей в пользу сотовых операторов с передачей информации о принятых платежах в режиме on-line; в территориальных банках активно внедрялись устройства самообслуживания по приему наличных платежей. Объем принятых платежей частных клиентов за 2007 год увеличился в 1,3 раза по сравнению с 2006 годом и составил 870 млн. рублей. При этом, несмотря на распространение практики выставления клиентам для оплаты за коммунальные услуги единого платежного документа, количество платежей выросло с 893 до 953 млн.

Высокими темпами росли объемы осуществляемых банком денежных переводов. В 2007 году ОАО ГБ Нижний Новгородом было исполнено свыше 11,8 млн. поручений клиентов на перевод денежных средств в рублях и иностранной валюте, при этом общая сумма переведенных средств увеличилась почти в 1,7 раза до 345 млн. рублей.

Опережающими темпами развивались срочные денежные переводы «Блиц», быстро завоевавшие популярность у клиентов. В 2007 году осуществлено более 3 млн. таких переводов на сумму 108 млн. рублей, что в 4,5 раза больше, чем в 2006 году, по количеству операций и в 3,8 раза – по сумме переведенных средств.

Объем безналичных поступлений на счета по вкладам и счета банковских карт увеличился в 1,4 раза и в 2007 году составил 3,5 трлн. рублей. В структуре безналичных перечислений наибольшая доля приходится на заработную плату – 45,6% общего объема безналичных перечислений, на долю пенсий и пособий приходится еще 21,7%.

Объем средств, перечисленных в ОАО ГБ Нижний Новгород в качестве заработной платы увеличился в 1,5 раза и составил в 2007 году 1,6 трлн. рублей. В то же время, среднемесячный размер заработной платы, перечисляемой через ОАО ГБ Нижний Новгород России, вырос за 2007 год лишь на 24,6% до 8,6 тыс. рублей. Общее количество работников, получающих заработную плату через структурные подразделения ОАО ГБ Нижний Новгород на основе договоров, заключенных предприятиями и организациями с Банком, достигло 15,6 млн. человек, что составляет 22,1% от общей численности населения, занятого в экономике.

Объем валютно-обменных операций с наличной иностранной валютой за 2007 год составил эквивалент 21,0 млн. долларов США, что на 23,1% больше уровня 2006 года.

ОАО ГБ Нижний Новгород предлагает клиентам широкую линейку продуктов в драгоценных металлах: открытие и ведение обезличенных металлических счетов, покупка-продажа слитков драгоценных металлов и монет из драгоценных металлов. Объем розничных операций ОАО ГБ Нижний Новгород с драгоценными металлами в 2007 году составил 36,2 млн.. рублей. Количество открытых в Банке клиентских обезличенных металлических счетов в золоте, серебре, платине и палладии за год возросло с 90 до 130 тыс. Обороты драгоценных металлов по обезличенным металлическим счетам в 2007 году превысили 18 млн.. рублей.

ОАО ГБ Нижний Новгород предоставляет клиентам в аренду индивидуальные сейфы. Количество сдаваемых в аренду индивидуальных сейфов увеличилось за год на 12,0% и достигло 129.6 тыс. сейфов.

В 2007 году подразделениями инкассации ОАО ГБ Нижний Новгород было перевезено денежной наличности и других ценностей в размере 10,5 трлн. рублей, что на 23,3% больше объемов предыдущего года, в том числе в интересах клиентов 2,3 трлн. рублей против 1,8 трлн. рублей в 2006 году. Общее количество обслуживаемых Банком точек клиентов – юридических лиц увеличилось за 2007 год с 76,9 до 84,3 тыс.

Расчетные услуги – одни из основных услуг Банка. Собственная расчетная система Банка развивается в направлении ускорения прохождения платежей и улучшения качества расчетного обслуживания. За 2007 год ОАО ГБ Нижний Новгород провел 773,2 млн. расчетных операций в рублях и иностранной валюте, что на 22,1% превышает уровень аналогичного периода прошлого года. В том числе по системе межфилиальных расчетов было проведено 357,8 млн. операций, через корреспондентскую сеть Банка – 355,8 млн. операций.

Общее количество счетов Лоро, открытых в ОАО ГБ Нижний Новгород по состоянию на 1 января 2008 года составило 1 492. За 2007 год по счетам Лоро проведено 57,7 млн. операций, что на 16,3% больше уровня 2006 года.

Дата: 2019-07-30, просмотров: 313.