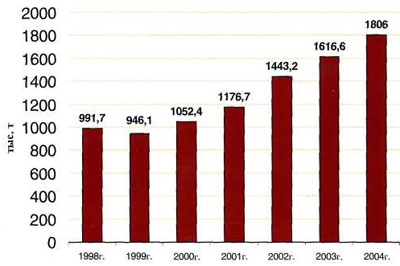

Прежде всего необходимо дать оценку отрасли. Для этого рассмотрим динамику производства колбас на отечественном рынке за последние годы (рис. 1)[6].

Рис. 1. Динамика объемов производства колбасных изделий за 1998-2004 гг.

Как видно из рис. 1, производство колбасных изделий в России за последние 7 лет увеличилось в 2 раза. Анализ данных, приведенных на рис. 1, показывает снижение объемов производства колбасных изделий в период кризиса 1998-1999 гг., а затем их рост, начиная с 2000 г. По оценке ИТКОРа, объем производства в 2004 г. повысился по отношению к 1999 г. на 90%. В январе-сентябре 2004 г. выпуск колбасных изделий по отношению к аналогичному периоду 2003 г. вырос на 8% и составил 1354491 т[7].

Проанализируем ситуацию на рынке колбасных изделий г. Новосибирска.

Несмотря на то, что на рынке поставок мясопродуктов в Новосибирске задействовано не менее 40 операторов, трендмейкерами местного рынка принято (и вполне заслуженно!) считать три компании – «Торговую площадь», Новосибирский мясоконсервный комбинат и «Сибирскую продовольственную компанию». Для того, чтобы понять, почему именно эти три компании являются лидерами поставок мясопродукции, в данном случае колбас различного типа копчения, не надо быть даже профессиональным аналитиком – достаточно пройтись по ведущим новосибирским магазинам, серьезно относящимся к ассортименту, ценовым позициям и качеству поставляемой продукции, чтобы понять: именно эти «три кита» переработки мяса делают у нас погоду на рынке[8].

Итак, тройка новосибирских лидеров вкупе с варягами («Микоян» и «Омский бекон») четко осознали главные потребительские критерии выбора при покупке копченостей: во-первых, качество продукции, ее визуальная и органолептическая привлекательность; во-вторых, свежесть продукции. В свою очередь, торговые организации стараются расширить линейки копченой колбасы различных видов, прежде всего потому, что именно мясные деликатесы (а именно к этой нише относятся колбасные копчености) помогают, что называется, «делать кассу».

Есть у местного рынка и свои особенности. Возьмем, к примеру, импортные нарезки копченых колбас. Их, в отличие от Москвы и Санкт-Петербурга, на новосибирских прилавках попросту нет. Развитие местными мясокомбинатами производства нарезок копченых колбас в значительной мере потеснило и импортные колбасные нарезки.

В целом же в ассортиментном ряду колбасных изделий можно выделить 4 основные категории – вареные, полукопченые, копченые/сырокопченые и варено-копченые колбасы. Если еще в 1998–1999 годах основная борьба за потребителя разворачивалась в сегментах вареных и полукопченых колбас, то теперь рост предложения в сегменте копченых колбас разных производителей привел к насыщению этого сектора и ужесточению конкуренции.

Также практика продаж показывает, что рынок копченых колбас испытывает определенный подъем к лету. Это связано с началом дачного сезона, во время которого традиционно повышается спрос со стороны небольших розничных торговых предприятий, расположенных около дачных поселков, на вокзалах и автомобильных трассах. Также новосибирский рынок как далекое эхо отразил столичную тенденцию трехлетней давности по снижению спроса оптовых покупателей на импортные колбасы салями.

Отдавая должное лидерам рынка, следует напомнить, что в начале 90-х у многих жителей Новосибирска понятие «копченая колбаса» ассоциировалось с торговой маркой TROLLAN – для покупателей-знатоков особый вкус качественных полукопченых колбас обозначал именно этот фирменный логотип. Люди в ту пору буквально «шли на запах», так как коптильные цеха при магазинах TROLLAN источали такие запахи, которые просто не могли не привлечь покупателей. ЗАО «САВОР» (Мочищенский мясокомбинат), производитель продукции торговой марки TROLLAN держит марку качества и в настоящее время. Да, это не гигант, но зато мобильное и очень эффективное предприятие.

Одна из свежих тенденций рынка копченых колбас – областные производители по уровню оснащенности уверенно приближаются к операторам из Новосибирска. Например, масштабная программа модернизации успешно действует в компании «Барабинские мясопродукты», полностью механизирован весь процесс изготовления копченостей на мясокомбинате «Черепановский». Помимо этих предприятий, на рынке производства копченых колбас успешно действуют Искитимский мясоконсервный комбинат, а также Кемеровский мясокомбинат «ВЕЛЕС»[9].

Структура новосибирского рынка мясных изделий представлена в табл.1

Таблица 1

Структура новосибирского рынка мясных изделий

| Сегменты | Доля по стоимости, % | Средняя цена, руб./кг | Количество разновидностей |

| Колбасы, в том числе | 57 | 146,54 | 2569 |

| вареная | 27,1 | 116,85 | 1038 |

| Варено-копченая и полукопченая | 15,6 | 146,0 | 860 |

| сырокопченая | 14,3 | 285,96 | 671 |

| Сосиски, сардельки, шпикачки | 22,3 | 107,39 | 803 |

| Мясные деликатесы | 13,1 | 206,21 | 1399 |

| Ветчина | 5,1 | 126,98 | 313 |

| Паштет | 1,8 | 103,12 | 407 |

| Прочее (зельц, мясной хлеб и т.д.) | 0,7 | 100,96 | 105 |

| Итого | 100 | - | 5596 |

Доля колбас различных наименований в общем объеме продаж сегмента в стоимостном выражении представлена в табл. 2

Таблица 2

Доля колбас различных наименований в общем объеме продаж сегмента в стоимостном выражении

| Наименования колбас | Доля по стоимости, % |

| «Докторская» | 18,6 |

| «Молочная» | 5,2 |

| «Любительская» | 5,2 |

| «Телячья» | 4,1 |

| «Русская» | 3,2 |

| «Сервелат» | 2,9 |

| Другие | 61,8 |

| Итого | 100 |

Рейтинг ведущих производителей по объему продаж представлен в табл. 3.

Таблица 3

Рейтинг ведущих производителей по объему продаж

| Наименования производителей | Рейтинг |

| Торговая палата | 1 |

| Новосибирский мясоконсервный комбинат | 2 |

| Сибирская продовольственная компания | 3 |

| Омский бекон | 4 |

| Микоян | 5 |

Доля продукции в различной упаковке в объеме продаж по сегментам, в стоимостном выражении представлена в табл. 4[10].

Таблица 4

Доля продукции в различной упаковке в объеме продаж по сегментам, в стоимостном выражении

| Продукция | Без упаковки | Искусственная | Натуральная | Итого |

| Вареная колбаса | - | 45,9 | 54,1 | 100 |

| Варено-копченая и полукопченая колбасы | - | 10,2 | 89,8 | 100 |

| Сырокопченая колбаса | - | 16,7 | 83,3 | 100 |

| Сосиски, сардельки, шпикачки | - | 58,9 | 43,1 | 100 |

| Мясные деликатесы | 55,5 | 44,1 | 0,4 | 100 |

Суммарная доля компаний, входящих в пятерку лидеров по сегментам, в стоимостном выражении представлена в табл. 5[11]

Таблица 5

| Сегменты | Суммарная доля, % | Пятерка лидеров |

| Вареная | 54,9 | Торговая площадь, НМКК, ООО «СПК», «Савор», Продсиб |

| Варено-копченая | 54,4 | Торговая площадь, НМКК, ООО «СПК», Продсиб |

| Варено-копченая и полукопченая | 70,0 | Торговая площадь, НМКК, ООО «СПК», «Велес», Продсиб |

| Сырокопченая | 52,2 | Торговая площадь, НМКК, ООО «СПК», «Новониколаевские деликатесы», Гурманъ |

| Сосиски, сардельки, шпикачки | 43,1 | Торговая площадь, НМКК, ООО «СПК», «Новониколаевские деликатесы», Гурманъ |

По данным маркетингового исследования колбасного рынка г. Новосибирска, проведенного Инвестиционной группой Мамонов в 2003 году[12] рынок колбас во многом изменился. Во-первых, произошла смена лидера в сторону производителей, продукция которых более всего соответствует повышающимся требованиям рынка к качеству продукции. Во-вторых, на рынке возникла ситуация, когда кроме совершенствования технологии производства появилась осознанная необходимость совершенствовать систему продаж и маркетинга. Более мелкие производители уходят с рынка или переходят в собственность более крупным, которые вливают серьезные капиталы не только в высококачественное оборудование, но и в более грамотную марочную политику. Становится ясно, что в дальнейшем тенденции к укрупнению и концентрации производства сохранится. В-третьих, фаза развития рынка, когда качественный продукт производился не стабильно, вследствие плохо отлаженной технологии производства, ушел в прошлое, а с ней и не притязательные требования покупателей. Повышение же за год значимости ценового фактора является сигналом того, что серьезная война "мясников" только началась.

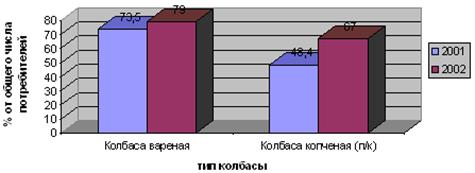

Первый вопрос, который интересовал исследователей - изменилось ли соотношение потребителей вареных и копченых колбас. Данные представлены на рис.2 показывают, что количество потребителей, как вареных, так и копченых колбас (в эту группу относятся полукопченые, варенокопченые и сырокопченые колбасы) выросло на 5,5% вареных колбас и на 18,6% копченых и полукопченых колбас.

Рис. 2. Предпочтения потребителей по видам колбасных изделий

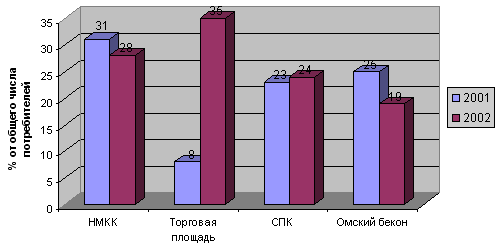

Изменились ли за исследуемый период, а он равен одному году, приоритеты покупателей относительно тех фирм - производителей, которые представлены на рынке. Можно констатировать тот факт, что на рынке поменялся лидер. В течение длительного времени это место занимал старейший производитель города Новосибирский мясоконсервный комбинат. Данные октябрьских исследований 2002 г. показали, что по такому показателю, как приверженность покупателей, лучшие позиции в городе занимает один из молодых мясоперерабатывающих заводов - компания "Торговая площадь". На рис.2 представлены данные по приверженности покупателей 2001-2002 гг.

.

Рис. 3 Приверженность покупателей фирмам, представленным на рынке

Несмотря на то, что рынок Новосибирска был и остается интересен производителям из разных регионов, из иногородних компаний существенный процент приверженности покупателей смогли завоевать только омские производители. При этом необходимо отметить, что если ранее различные производители из Омска все вместе имели в качестве приверженцев 25% потребителей, то сейчас только один "Омский бекон" - 19%. Наибольший же уровень предпочтений потребителей имеет новосибирская тройка производителей: "Торговая площадь", НМКК (Новосибирский мясоконсервный комбинат), СПК (Сибирская продовольственная компания).

С другой стороны, за год заметно увеличилось число приверженцев москвичей, и в частности Микояновского мясокомбината. При этом если раньше они были представлены в основном в деликатесной группе сырокопченых колбас, то сейчас их присутствие появилось в группе вареных колбас, которые относятся к деликатесной группе. Это различные колбасы с добавками в виде маслин, перца, грибов и т.д. Суммарно, по всем товарным группам колбас количество приверженцев москвичей колеблется между 4 и 5% потребителей колбас.

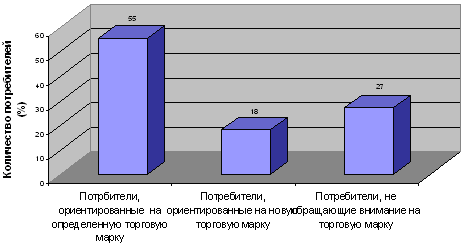

Одним из важных показателей стабильности рынка всегда является количество потребителей, которые, приходя в магазин, точно знают, продукцию какого производителя они хотят купить, то есть они ориентированы на определенную торговую марку. На рис.4 представлено соотношение потребителей, с точки зрения их ориентации на производителя.

Рис. 4. Ориентированность покупателей на торговую марку

Из рис.3 видно, что больше половины потребителей имеют четкие марочные предпочтения, однако для новых производителей все еще имеются не плохие шансы для выходы на рынок: 18% потребителей готово пробовать новые торговые марки, а 27% - вообще не обращают внимание на торговую марку продукции, приобретаемую ими.

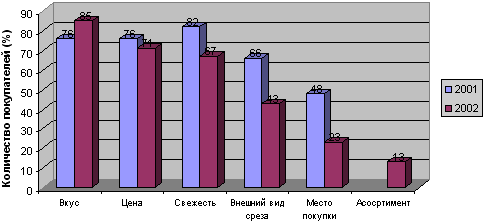

Поэтому, как для новых производителей, так и для тех, которые прочно закрепились на рынке, но хотят увеличить количество своих приверженцев, важным вопросом остается вопрос о приоритетах конечных потребителей продукции. Вызвало ли изменение лидера рынка изменение приоритетов покупателей? Или наоборот, смена лидера есть показатель смены приоритетов? Исследования октября 2002 года показали, что за год произошли изменения тех характеристик, которые влияют на принятие решения покупателем о приобретении продукции того или иного производителя (рис. 5).

Рис. 5. Оценка важности параметров, влияющих на решение о покупке колбасных изделий (на основе данных исследования мнений конечных потребителей)

Из данных видно, что значительно увеличилось влияние такого фактора, как вкус. Если раньше на него обращало внимание 76% покупателей, то сейчас - 85%. На втором месте в прошлом году был фактор свежести, исследования же этого года показало, что его место занял фактор цены, сместив свежесть на третье место. Чем можно объяснить такое изменение приоритетов покупателей? Во-первых, это связано с улучшением качества продукции, представленной на рынке. Во-вторых, производители - лидеры смогли добиться того, что во многом по качеству их продукция не значительно отличается друг от друга, а это всегда вызывает повышение значимости такого фактора, как цена: если покупатель получает от разных производителей одинаково хорошее качество, то зачем платить больше.

Специалисты, проводившие исследование в 2003 году в перечень приоритетов включили новый фактор - ассортимент, ввод которого обусловлен желанием понять, насколько обоснованно многие производители сосредоточились на расширении своего ассортимента продукции, считая, что именно это даст им основные преимущества в конкурентной борьбе. Данные исследования показывают, что значимость такого фактора не очень высока: всего 13% потребителей обращают на него внимание. Этот результат подтвердило и изучение приоритетов покупателей по тем наименованиям колбас, которые покупаются ими чаще всего. В качестве примера, на рис.5 приведены наиболее часто покупаемые наименования вареных колбас. Видно, что большинство покупателей достаточно консервативно. Стремление расширить ассортимент, при отсутствии правильных мероприятий по его позиционированию относительно целевых групп потребителей, чаще всего ведет не к привлечению дополнительного спроса от конкурентов, а к перераспределению своих же покупателей между товарными группами. При этом технологи в конфиденциальных беседах признаются в том, что обычному покупателю очень трудно найти разницу между отдельными наименованиями колбас.

Рис. 5. Наиболее часто покупаемые наименования вареных колбас

Среднедневной объем покупок в тоннах можно проиллюстрировать на рис. 7.

Рис. 7. Распределение дневного объема по видам колбасы (в тоннах)

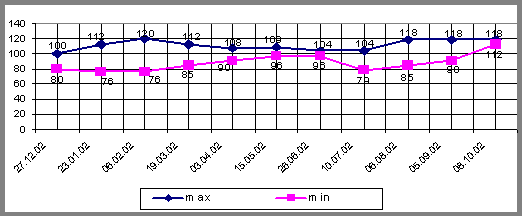

Динамика цен на колбасу «Докторская» в Новосибирске 2002 г. представлена на рис. 8[13].

Рис. 8. Динамика цен на колбасу «Докторская»

Портрет потребителей колбасных изделий представлен в табл.

Таблица 6

Основные сегменты потребителей колбасных изделий[14]

| Название группы | Демографические признаки | Характер потребления. Покупательское поведение |

| Равнодушные | Горожане, с высшим образованием, возраст 25-55 лет | Предпочитают мясо и мясные продукты и заботятся о качестве питания. Покупают редко высококачественную проверенную продукцию, в универсамах |

| Вынужденные потребители | Женщины, работающие, возраст 25-55 лет, семья 3-5 человек | Покупают для детей, как продукт "на каждый день" с целью быстрого приготовления пищи, к пище относятся как к вынужденной необходимости. Покупают часто (не реже 1 раза в неделю) сосиски, сардельки, дешевые вареные колбасы, к празднику - мясные деликатесы и полукопченые колбасы. Ориентируются в ценах и производителях, имеют определенное место покупки (рынки, продмаги) |

| Случайные потребители | Мужчины, студенты, живущие отдельно | Покупают редко, когда есть деньги и нет времени на приготовление пищи, по случаю встречи с друзьями, иногда неожиданной. Не имеют ярко выраженных предпочтений, всеядны. Покупают спонтанно, как правило, в магазинах, крупных универсамах, плохо разбираются в марках, ориентируются на мнение продавца |

| Ритуалисты | Мужчины и женщины, семейные, уровень дохода - средний и низкий, жители небольших городов и сел | Покупают традиционные сорта колбас, имеют сложившиеся вкусы. K новым видам продукции относятся настороженно. Покупают к празднику, семейному ужину, по особому случаю, покупки совершают иногда - раз в 10 дней |

| Гурманы | Небольшие семьи, одинокие, городские жители, люди свободных профессий | Kолбаса как удовольствие, когда хотят "побаловать" себя и близких. Отдают предпочтение качественным продуктам, готовы пробовать новые, нетрадиционные сорта. Цена значения не имеет. Покупают часто |

| Любители колбасы | Дети, пожилые люди | Не покупают колбасу, но являются активными потребителями. Оказывают влияние на покупку. Цена имеет малое значение, главное - вкусовые свойства. Предпочитают определенный вид (вареные колбасы, сосиски и др.). Готовы пробовать новые сорта и марки определенных видов колбасных изделий |

Таким образом, можно сделать следующие выводы:

- большинство потребителей отдают предпочтение вареной колбасе - 79% респондентов, копченой же всего – 67% респондентов;

- наибольшей популярностью пользуется продукция компании «Торговая площадь» - 35% опрошенных, на втором месте - НМКК, на третьем месте – СПК, и на последнем месте – «Омский бекон» - 19% респондентов;

- больше половины потребителей имеют четкие марочные предпочтения;

- наиболее важными факторами, влияющими на решение о покупке, являются: вкус (85 % респондентов), цена (74 % респондентов) и свежесть (67 % респондентов);

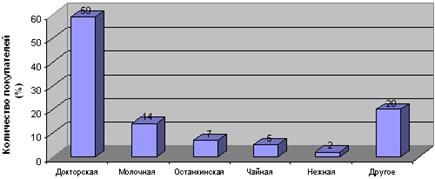

- из вареных колбас абсолютным лидером признается «докторская» (59 % ответов респондентов), наименее предпочитаемая – «нежная».

Дата: 2019-07-24, просмотров: 368.