Валютный контроль — это контроль государства за соблюдением валютного законодательства при осуществлении валютных операций.

Принципы валютного контроля:

приоритет экономических мер в реализации государственной политики в области валютного регулирования;исключение неоправданного вмешательства государства и его органов в валютные операции;единство внешней и внутренней валютной политики РФ;единство системы валютного регулирования и валютного контроля;обеспечение государством защиты прав и экономических интересов участников валютных операций при их осуществлении.

Этапы валютного контроля:

Правила и требования валютного регулирования различаются в зависимости от типа сделок. Однако стандартный процесс валютного контроля, осуществляемого банком, состоит из следующих этапов:

Сбор документов;

Открытие специального счета (в случае необходимости);

Контрольные процедуры;

Открытие паспорта сделки (в случае необходимости);

Отражение информации о сделке во всех требуемых реестрах;

Исполнение сделки, процедура резервирования;

Возврат суммы зарезервированных средств;

Закрытие сделки;

Подготовка отчетности.

Валютный контроль осуществляется в соответствии с Федеральным законом "О валютном регулировании и валютном контроле" от 10.12.2003 N 173-ФЗ.

1. Валютный контроль в Российской Федерации осуществляется Правительством Российской Федерации, органами и агентами валютного контроля.

2. Органами валютного контроля в Российской Федерации являются Центральный банк Российской Федерации, федеральный орган (федеральные органы) исполнительной власти, уполномоченный (уполномоченные) Правительством Российской Федерации.

3. Агентами валютного контроля являются уполномоченные банки, подотчетные Центральному банку Российской Федерации, а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг, таможенные органы и территориальные органы федеральных органов исполнительной власти, являющиеся органами валютного контроля.

4. Контроль за осуществлением валютных операций кредитными организациями, а также валютными биржами осуществляет Центральный банк Российской Федерации.

5. Контроль за осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями или валютными биржами, осуществляют в пределах своей компетенции федеральные органы исполнительной власти, являющиеся органами валютного контроля, и агенты валютного контроля.

Органы и агенты валютного контроля и их должностные лица в пределах своей компетенции и в соответствии с законодательством Российской Федерации имеют право:

проводить проверки соблюдения резидентами и нерезидентами актов валютного законодательства Российской Федерации и актов органов валютного регулирования;

проводить проверки полноты и достоверности учета и отчетности по валютным операциям резидентов и нерезидентов;

запрашивать и получать документы и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов. Обязательный срок для предоставления документов по запросам органов и агентов валютного контроля не может составлять менее семи рабочих дней со дня подачи запроса.

44. Осуществление налогового контроля в РФ.

Налоговый контроль - деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах.

Основная работа по налоговому контролю выполняется его субъектами, полномочия которых закреплены положениями Налогового кодекса РФ. Такими органами государственного налогового контроля выступают органы Федеральной налоговой службы, Министерства финансов РФ, таможенные органы, государственные органы исполнительной власти и органы местного самоуправления, органы государственных внебюджетных фондов.

В зависимости от времени проведения налоговый контроль подразделяют на предварительный, текущий и последующий. Предварительный налоговый контроль осуществляется на стадии рассмотрения и принятия решений по налоговым вопросам (т.е. в основном в процессе планирования и регулирования). С его помощью могут быть выявлены дополнительные ресурсы, эта форма позволяет предупредить нарушения законов и выбрать наиболее целесообразные и экономичные решения. Текущий налоговый контроль предполагает системный факторный анализ деятельности предприятий и организаций в целях выявления полноты и своевременности расчетов с бюджетом. Последующий же налоговый контроль проводится либо по наступлению определенного периода времени, либо по завершении определенных этапов деятельности. Данный вид контроля представляет собой базу для анализа и оценки.

Формы налогового контроля:

1. Налоговые проверки;

2. получение объяснений налогоплательщиков, налоговых агентов, плательщиков сборов;

3. проверка данных учета и отчетности;

4. осмотр и обследование помещений и территорий, используемых для извлечения доходов (прибыли);

5. создание налоговых постов и т.д.

45. Порядок осуществления камеральной и выездной налоговой проверки.

Налоговая проверка - это процессуальное действие налогового органа по контролю за правильностью исчисления, своевременностью и полнотой уплаты (перечисления) налогов (сборов).

В зависимости от объема проверяемой документации и места проведения налоговой проверки они делятся на камеральные и выездные.

Камеральная проверка - это проверка представленных налогоплательщиком налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов, а также проверка других имеющихся у налогового органа документов о деятельности налогоплательщика, проводимая по месту нахождения налогового органа.

Камеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога, если законодательством о налогах и сборах не предусмотрены иные сроки.

Целью камеральной проверки является контроль за соблюдением налогоплательщиками законодательных и иных нормативных правовых актов о налогах и сборах, выявление и предотвращение налоговых правонарушений, взыскание сумм неуплаченных (не полностью уплаченных) налогов и соответствующих пени, возбуждение при наличии оснований процедуры взыскания в установленном порядке налоговых санкций, а также подготовка необходимой информации для обеспечения рационального отбора налогоплательщиков для проведения выездных налоговых проверок.

Выездная налоговая проверка - комплекс действий по проверке первичных учетных и иных бухгалтерских документов налогоплательщика, бухгалтерской отчетности и налоговых деклараций, хозяйственных и иных договоров, любых других документов; по осмотру (обследованию) различных предметов, любых используемых налогоплательщиком для извлечения доходов либо связанных с содержанием объектов налогообложения производственных и иных помещений и территорий; по проведению инвентаризации принадлежащего налогоплательщику имущества; а также других действий налоговых органов (их должностных лиц), осуществляемых по месту нахождения налогоплательщика (месту его деятельности, месту расположения объекта налогообложения) и в иных местах вне места нахождения налогового органа.

Цель выездной налоговой проверки практически такая же, как и камеральной: осуществление контроля за правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и сборов, за соблюдением законодательства о налогах и сборах, взыскание недоимок по налогам и пени, привлечение виновных лиц к ответственности за совершение налоговых правонарушений, предупреждение таких правонарушений. Однако они достигаются другими, специфическими именно для выездных проверок средствами. Например, выемка документов и предметов в рамках налогового контроля может быть осуществлена только при проведении выездной проверки.

Выездной налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика непосредственно предшествовавшие году проведения проверки. Налоговый орган не вправе проводить в течение одного календарного года две выездные проверки и более по одним и тем же налогам за один и тот же период. Срок проведения - не более двух месяцев; в исключительных случаях вышестоящий налоговый орган может увеличить продолжительность налоговой проверки до трех месяцев.

Основанием для проведения выездной налоговой проверки является соответствующее решение руководителя налогового органа (его заместителя) или постановление руководителя (его заместителя) вышестоящего налогового органа о проведении выездной проверки в порядке контроля за деятельностью налогового органа.

46.. Налоговая декларация, ее значение для осуществления налогового контроля.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога. Она представляется в установленные сроки каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.Налогоплательщик по своему усмотрению может выбрать один из двух способов предъявления декларации:лично с получением обязательной отметки о дате представления на копии налоговой декларации;отправка заказного письма с описью вложения (датой представления декларации будет считаться дата отправки заказного письма).Приведенные правила не распространяются на декларирование товаров, перемещаемых через таможенную границу РФ.Если при заполнении декларации налогоплательщик допустил ошибки, ведущие к занижению суммы налога, он обязан внести необходимые дополнения и изменения. Необходимо внимательно относиться к дате подачи заявления о дополнениях и изменениях, так как эта дата определяет порядок применения финансовых санкций.В зависимости от даты подачи заявления возможны три ситуации:первая — если заявление подано до истечения срока подачи декларации, финансовые санкции не применяются;вторая — заявление подано после истечения срока подачи декларации, но до срока уплаты налога. В данном случае санкции не применяются, если заявление подано до момента, когда налогоплательщик узнал об обнаружении налоговыми органами обстоятельств, ведущих к занижению суммы налога, либо о назначении выездной налоговой проверки;третья — заявление подано после истечения срока подачи декларации и срока уплаты налога. Санкции не применяются, если заявление подано до момента, как указано выше, но при условии, что до подачи заявления он уплатил недостающую сумму налога и соответствующие ей пени.Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков и иных обязанных лиц, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных Налоговым кодексом.Таможенные органы и органы государственных внебюджетных фондов осуществляют налоговый контроль в пределах своей компетенции. При этом они пользуются правами и несут такую же ответственность, как и налоговые органы.

Налоговые и таможенные органы, органы государственных внебюджетных фондов, а также органы налоговой полиции взаимно обмениваются информацией в целях исполнения возложенных на них задач.Важным правилом налогового контроля является его осуществление только налоговыми и таможенными органами, а также органами государственных внебюджетных фондов. Это означает, что иные государственные органы, например органы налоговой полиции, федерального казначейства, другие министерства и ведомства, а также органы местного самоуправления, не вправе осуществлять налоговый контроль посредством налоговых проверок, получения объяснений налогоплательщиков (плательщиков сборов, налоговых агентов), проверки данных учета и отчетности, осмотра помещений и территорий и т. д.Основными этапами налогового контроля являются:.учет налогоплательщиков (ст. 83-86 НК РФ);.проведение налоговых проверок (ст. 87—100 НК РФ);.производство по делу о налоговых правонарушениях (ст. 101-105 НК РФ).

47… Понятие финансово-правовой ответственности. Финансово-правовая ответственность как самостоятельный вид юридической ответственности.

Финансово-правовая ответственность – ограничение права лица, налагаемое по решению уполномоченного органа в связи с совершением финансового правонарушения в целях восстановления нарушенных субъективных интересов в сфере финансово-правового регулирования и предупреждения совершения иных правонарушений.

Государство регулирует финансовые отношения посредством создания правовых норм, содержащих права и обязанности соответствующих субъектов. Предоставляя физическим и юридическим лицам экономические свободы, позволяя осуществлять операции с финансовыми средствами, государство требует от субъектов финансового права надлежащей реализации установленных правовых предписаний. Неисполнение финансово-правовых предписаний либо уклонение от их надлежащего исполнения влечет неблагоприятные имущественные последствия для государственной деятельности. Финансовая компетенция является суверенным правом каждого государства. Ему принадлежат права на установление и взимание налогов, формирование бюджета, осуществление заимствований и предоставление гарантий от имени государства, эмиссию денежных средств, валютное регулирование и т.д.Реализация финансово-правовых норм зачастую встречает противодействие со стороны участников финансовых отношений. Обязанность уплачивать налоги вызывает у субъектов подсознательную готовность к сокрытию дохода либо иным неправомерным деяниям, обеспечивающим использование и распоряжение полученным имуществом в полном объеме без учета суверенного права государства на часть этого дохода. Получение денежных средств из государственного бюджета зачастую сопровождается желанием использовать их не по целевому назначению. Многие юридические лица нарушают кредитные обязательства перед государством, не ввозят на территорию Российской Федерации полученную за рубежом валютную выручку либо, напротив, в нарушение финансового законодательства неправомерно вывозят российский капитал. Нарушению суверенных финансовых прав государства также способствуют высокие налоговые ставки и низкий уровень жизни населения. Несоблюдение установленного порядка осуществления финансовой деятельности нарушает интересы всего общества, т.е. приобретает публично-правовой характер. Совокупность названных факторов создает предпосылки для совершения большого числа налоговых правонарушений и, как следствие, реакции государства по защите своих имущественных интересов. Одна из форм государственного принуждения - финансово-правовая ответственность, наличие которой как самостоятельного вида юридической ответственности в настоящее время не вызывает сомнения.

48….Понятие и виды финансово-правовых санкций. Порядок применения финансово-правовых санкций.

Финансовые санкции -- это применение уполномоченными на то государственными органами и их должностными лицами к налогоплательщикам (юридическим и физическим лицам) за совершение налогового правонарушения в установленном административными и финансово-правовыми нормами порядке мер государственного принуждения, выражающихся в денежной форме и перечисляемых в бюджет, с целью обеспечения общественных и государственных финансовых интересов, возмещения недополученных бюджетом и внебюджетными фондами денежных поступлений, а также наказания нарушителей. Таким образом, применение финансовых санкций влечет для виновных в совершении налоговых нарушений наступление обременительных последствий имущественного и морального характера.

Налогоплательщик, нарушивший налоговое законодательство, в установленных Законом случаях несет финансовую ответственность в виде:

1) взыскания всей суммы сокрытого или заниженного дохода (прибыли) либо суммы налога за иной сокрытый или неучтенный объект налогообложения и штрафа в размере той же суммы, а при повторном нарушении — соответствующей суммы и штрафа в двукратном размере этой суммы.

2) штрафа в размере 10% от причитающихся к уплате сумм налога за последний отчетный квартал, непосредственно предшествующий проверке, по каждому из следующих видов нарушений:

— отсутствие учета объектов налогообложения;

— ведение учета объекта налогообложения с нарушением установленного порядка, повлекшим за собой сокрытие или занижение дохода за проверяемый период не менее чем на 5% от причитающейся к уплате суммы налога за последний отчетный квартал;

— непредставление или несвоевременное представление в налоговый орган документов, необходимых для исчисления, а также для уплаты налога;

3) взыскания пени с налогоплательщика в случае задержки уплаты налога в размере 0,7% неуплаченной суммы налога за каждый день просрочки платежа, начиная с установленного срока уплаты выявленной задержанной суммы налога, если законом не предусмотрены иные размеры пени.

4) других санкций, предусмотренных законодательными актами: ст. 13 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации»

Порядок применения финансовой ответственности в законодательстве должным образом не урегулирован, и это порождает на практике целый ряд вопросов. Первый касается правовой природы финансовой ответственности. Ответственность подразделяется на виды по предмету и методу регулирования. Финансовая ответственность выделена в законодательстве как самостоятельная и обладает рядом специфических особенностей, но по предмету и методу регулирования она является разновидностью административной. К вопросам применения финансовой ответственности можно отнести и вопросы, связанные с действием закона во времени. В соответствии со ст. 54 Конституции Российской Федерации закон, устанавливающий или отягчающий ответственность, обратной силы не имеет. Следовательно, при применении финансовой ответственности за нарушение налогового законодательства необходимо руководствоваться законодательным актом, определяющим основания ее применения на момент совершения правонарушения.

49… Финансово-правовая ответственность за нарушение бюджетного законодательства РФ.

Основанием для привлечения лица к юридической ответственности является совершение им правонарушения. Под нарушением бюджетного законодательства понимается неисполнение либо ненадлежащее исполнение установленного Бюджетным кодексом РФ порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов уровней бюджетной системы Российской Федерации.

К нарушителю бюджетного законодательства могут быть применены следующие меры: 1) предупреждение о ненадлежащем исполнении бюджетного процесса; 2) блокировка расходов; 3) изъятие бюджетных средств; 4) приостановление операций по счетам в кредитных организациях; 5) наложение штрафа; 6) начисление пени; 7) иные меры, предусмотренные Кодексом и федеральными законами.В соответствии с Кодексом применять меры принуждения могут руководители органов Федерального казначейства и их заместители, которые вправе:1) списывать в бесспорном порядке суммы бюджетных средств: а) используемых не по целевому назначению; б) подлежащих возврату в бюджет, срок которых истек;2) списывать в бесспорном порядке суммы процентов (платы) за пользование бюджетными средствами, предоставленными на возвратной основе, срок уплаты которых наступил;3) взыскивать в бесспорном порядке пени за несвоевременный возврат бюджетных средств, предоставленных на возвратной основе, просрочку уплаты процентов за пользование бюджетными средствами, предоставленными на возвратной основе, в размере одной трехсотой действующей ставки рефинансирования Банка России за каждый день просрочки;4) выносить предупреждение руководителям органов исполнительной власти, органов местного самоуправления и получателей бюджетных средств о ненадлежащем исполнении бюджетного процесса;5) составлять протоколы, являющиеся основанием для наложения штрафов;6) взыскивать в бесспорном порядке пени с кредитных организаций за несвоевременное исполнение платежных документов на зачисление или перечисление бюджетных средств в размере одной трехсотой действующей ставки рефинансирования Банка России за каждый день просрочки;7) приостанавливать операции по счетам в кредитных организациях сроком до одного месяца.

50…Финансово-правовая ответственность за совершение налогового правонарушения.

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

К ответственности за налоговые правонарушения могут быть привлечены какорганизации, так и физические лица в случаях, предусмотренных гл.16 Налогового кодекса. Последние могут быть привлечены к ответственности сшестнадцатилетнего возраста. Ст. 108 НК РФ раскрывает общие условия привлечения к ответственности за совершение налогового правонарушения:

никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены НК РФ;

ответственность за налоговое правонарушение, совершенное физическим лицом, наступает, если это деяние не содержит признаков состава преступления, предусмотренного УК РФ;

НК РФ различает степень виновности налогоплательщиков за совершение налоговых правонарушений. Так, противоправное деяние может быть совершено умышленно или по неосторожности. Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействий), желало либо сознательно допускало наступление вредных последствий таких действий (бездействий). Налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействий) либо вредного характера последствий, возникших вследствие этих действий (бездействий), хотя должно и могло это осознавать.Согласно ст. 114 НК РФ, налоговой санкцией является мера ответственности за совершение налогового правонарушения. Налоговые санкции установлены в виде денежных взысканий (штрафов) главой 16 НК РФ.Если налогоплательщик совершил два или более налоговых правонарушения, то налоговые санкции взыскиваются за каждое правонарушение. Основным нормативно-правовым актом, регламентирующим вопросы, связанные с налоговыми правонарушениями, является НК РФ. Налоговым правонарушениям и ответственности за их совершение посвящен VI раздел НК РФ.НК РФ является не единственным источником, в котором закреплена ответственность за совершение налогового правонарушения. Объективно существующая дифференциация в проявлениях и последствиях противоправных действий (бездействий) в налоговой сфере повлекла их разделение на налоговые преступления, за которые предусмотрена уголовная ответственность, и налоговые правонарушения, влекущие административную ответственность. Регламентирование различных видов ответственности за совершение противоправных деяний объясняется их разнообразным характером.Противоправность деяния и наличие санкции за данное деяние являются обязательными признаками налогового правонарушения, которые образуют его состав. Налоговым правонарушением признается действие (бездействие) при одновременном наличии 4 элементов: объекта, объективной стороны, субъекта, субъективной стороны.

51… Виды составов налоговых правонарушений.

Термин «нарушения законодательства о налогах и сборах» употребляется в тексте НК РФ многократно, однако соответствующее определение в этом законодательном акте отсутствует. К нарушениям законодательства о налогах и сборах, помимо налоговых правонарушений, относятся также нарушения законодательства о налогах и сборах, содержащие признаки административных правонарушений (налоговые проступки), и налоговые преступления.Следует говорить о составах нарушений законодательства о налогах и сборах, каждый из которых представляет собой совокупность обязательных объективных и субъективных признаков, установленных законодательством, и характеризующих соответствующие противоправные деяния.Общим у всех нарушений законодательства о налогах и сборах являются объекты их посягательства. Ведь, так или иначе, объекты всех нарушений законодательства о налогах и сборах составляют, охраняемые законом общественные отношения, складывающиеся в связи или по поводу уплаты налогов и сборов, функционирования системы налогового администрирования.Объективная сторона нарушений законодательства о налогах и сборах заключается в совершении деяний, посягающих на этот объект. Соответствующие составы противоправного поведения предусматриваются в трех кодифицированных нормативных правовых актах. В частности налоговые правонарушения, как основания привлечения к ответственности предусмотрены НК РФ, нарушения законодательства о налогах и сборах, содержащих признаки административных правонарушений - КоАП РФ, а налоговые преступления - УК РФ.Субъектами нарушений законодательства о налогах и сборах могут являться как физические лица, так и организации. Однако субъектами налоговых преступлений выступают только физические лица. Физическое лицо может быть привлечено к налоговой ответственности с шестнадцатилетнего возраста (ст. 107 НК РФ). Аналогичные нормы содержатся в административном и в уголовном законодательстве. Для привлечения к ответственности за нарушение законодательства о налогах и сборах физическое лицо должно быть вменяемым, т. е. способным отдавать отчёт в своих действиях и руководить ими. В противном случае они не могут являться субъектами ответственности за нарушения законодательства о налогах и сборах. Что же касается организаций, то их деликтоспособность возникает с момента создания (государственной регистрации) и прекращается в момент ликвидации.Субъективная сторона нарушении законодательства о налогах и сборах может быть определена как совокупность признаков, характеризующих психическое отношение лица к содеянному, в её основе лежит вина налогоплательщика, налогового агента или иного лица. Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности (ст. 110 НК РФ). Вина организации в совершении налогового правонарушения определяется в зависимости от вины её должностных лиц либо её представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения.Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействия), желало либо сознательно допускало наступление вредных последствий таких действий (бездействия).Неосторожность имеет место в случае, когда лицо, совершившее налоговое правонарушение, не осознавало противоправного характера своих действий (бездействия) либо вредного характера последствий, возникших вследствие этих действий (бездействия), хотя должно было и могло это осознавать. Примерно также определяются возможные формы вины физических лиц в законодательстве об административных правонарушениях и в уголовном законодательстве. Однако преступными нарушения законодательства о налогах и сборах признаются только при наличии умышленной формы вины. Нарушение законодательства о налогах и сборах можно определить как посягающее на общественные отношения в сфере налогообложения виновное действие (бездействие) физического лица или организации, совершенное в нарушение законодательства о налогах и сборах, за которое предусмотрена юридическая ответственность.

52… Понятие денежной системы Российской Федерации, ее основные элементы.

Денежная система — это организация денежного обращения в стране, сложившегося исторически и закрепленного национальным законодательством. Она сформировалась в XVI — XVII вв. с возникновением и утверждением капиталистического производства, а также централизованного государства и национального рынка. По мере развития товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения.

Денежное обращение — это движение денег во внутреннем обороте в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Денежное обращение подразделяется на две сферы: наличную и безналичную.

Налично-денежное обращение — это движение наличных денег в сфере обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами. В промышленно развитых странах банковские билеты, выпускаемые центральными банками, составляют подавляющую часть НДО.

Современные денежные системы включают следующие элементы:

- денежную единицу — установленный в законодательном порядке денежный знак, который служит для соизмерения цен всех товаров; денежная единица делится на мелкие кратные части — 1: 10: 100;

- официальный масштаб цен, который в настоящее время утратил экономический смысл в связи с прекращением размена кредитных денег на золото;

53…Принципы финансово-правового регулирования денежного обращения.

1) принцип обязательного хранения наличных денежных средств юридических лиц в кредитных организациях. Государство обязало все учреждения, организации и предприятия, вне зависимости от организационно-правовой формы, хранить свои денежные средства в кредитных организациях. Этот принцип устанавливается в целях осуществления контроля за оборотом денежных средств, противодействия их отмыванию, а также обеспечения сохранности денег;

2) принцип преимущественной безналичности расчетов организаций по своим обязательствам, введение которого обусловливается стремлением государства ограничить расчеты с использованием наличных денежных средств;

3) принцип лимитности кассовых наличных денежных средств. Юридические лица могут иметь в своей кассе наличные деньги лишь в пределах установленных лимитов, т.е. определенного количества, необходимого для нормального функционирования организаций;

4) принцип обязательной сдачи в банк всей денежной наличности сверх установленных лимитов остатка наличных денег в кассе;

5) принцип срочности сдачи денежной наличности в кредитные учреждения. Такие сроки устанавливаются нормативно и зависят от специфики работы предприятия, а также удаленности кредитных организаций. Конкретные сроки согласуются с учреждениями банков;

6) принцип сверхлимитности кассовых наличных денег, направляемых на оплату труда и иные социальные выплаты. Так, организации имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию, стипендий, пенсий и только на срок не свыше трех рабочих дней, включая день получения денег в учреждении банка;

7) принцип документированности денежных операций. Согласно этому принципу все денежные средства, поступающие в кассу и выплачиваемые из нее, подлежат обязательной документации. Оформление таких операций обычно производится путем составления приходных и расходных кассовых ордеров, в определенных случаях они могут быть оформлены другими документами;

8) принцип обеспечения сохранности наличных денежных средств, хранящихся в кассе. Каждая организация обязана иметь укрепленное помещение, специально выделяемое для кассы, а также проводить обучение своих работников; неподготовленные сотрудники не допускаются к работе с денежной наличностью;

9) принцип неограниченности расчетов населения. В соответствии со ст. 861 ГК РФ расчеты с участием физических лиц, не связанные с осуществлением ими предпринимательской деятельности, производятся в наличной форме без ограничений, что, однако, не означает бесконтрольности таких расчетов.

54… Органы, обеспечивающие разработку и реализацию денежно-кредитной политики государства.

Субъектами денежно-кредитной политики являются: банковская система - центральный банк и коммерческие банки; правительственные структуры - Министерство финансов или казначейство, органы надзора за деятельностью банков и кон нтролю за денежным обращением, институты по страхованию депозитов, а также другие учреждения.

Министерство финансов РФ осуществляет функции по разработке гос политики и нормативо-правовому регулированию.

Счетная палата РФ-осуществляет контроль за целевым и эффективным исполнением средств фед бюджета, бюджета гос внебюджетных фондов.

Фед казначейство осуществляет предварительный и текущий контроль за ведением операций со средствами фед. Бюджета.

Росфиннадзор осуществляет контроль и надзор за использованием средств фед бюджета.

Федеральная налоговая служба контроль за правильностью исчисления и своевременному внесению налогов и сборов.

Центральный Банк РФ (Банк России) - государственное кредитное учреждение, наделенное правом выпуска банкнот, регулирования денежного обращения, кредита и валютного курса, хранения официального золотовалютного резерва.

Росфинмониторинг осуществляет функции по противодействию легализации (отмыванию) доходов.

55. Эмиссия наличных денег. Правила хранения и обмена наличных денег.

Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается масса наличных денег, находящаяся в обращении. Эмиссия наличных денег осуществляется децентрализованно. Это связано с тем, что потребность коммерческих банков (именно она определяет размер эмиссии) в наличных деньгах зависит от потребности в них юридических и физических лиц, обслуживаемых этими банками, а она постоянно меняется.

Наличные деньги кредитной организации, ВСП хранятся в одном или нескольких хранилищах ценностей.При наличии нескольких хранилищ ценностей должностные лица, ответственные за сохранность ценностей, могут определяться распорядительным документом кредитной организации по каждому хранилищу ценностей.Хранение наличных денег в ВСП может осуществляться в сейфе (далее - сейф ВСП).Хранилище ценностей, сейф ВСП должны иметь дубликаты ключей, которые хранятся в хранилище ценностей кредитной организации, ВСП или в другой кредитной организации, ее ВСП. Порядок сдачи на хранение и изъятия из места хранения дубликатов ключей от хранилища ценностей, сейфа ВСП определяется кредитной организацией с учетом необходимости обеспечения их сохранности. В случае хранения дубликатов ключей от хранилища ценностей, сейфа ВСП в другой кредитной организации порядок сдачи на хранение и изъятия из места хранения дубликатов ключей от хранилища ценностей, сейфа ВСП согласовывается с кредитной организацией, осуществляющей их хранение.19.4. Пачки банкнот, мешки с монетой, сумки с наличными деньгами хранятся в хранилище ценностей, в сейфе ВСП.

Виды ценностей, хранящихся в хранилище ценностей, сейфе ВСП, и порядок их хранения определяются кредитной организацией.В хранилище ценностей, сейфе ВСП запрещается хранить личные вещи и деньги работников кредитной организации, ВСП, иные посторонние предметы.

56 Финансово-правовое регулирование денежных расчетных правоотношений в Российской Федерации.

В банковской сфере были изданы в новой редакции законы “О Центральном банке Российской Федерации (Банке России)”, “О банках и банковской деятельности”, которые содержат большое количество принципиально новых положений.Условно все нормативные акты можно подразделить на акты общего действия (например, ГК РФ) и акты специального действия (законы РФ “О Центральном банке Российской Федерации (Банке России)” и “О банках и банковской деятельности”).Гражданский кодекс и законы о ЦБ и банках - это федеральные законы. Законов субъектов РФ, регулирующих банковскую деятельность на территории данного субъекта не должно быть. Потому что, конституционные нормы создают основу для единообразного банковского правового регулирования. Это выражается в том, что в соответствии со ст.71 Конституции РФ установление правовых основ единого рынка, финансовое, валютное, кредитное регулирование, денежная эмиссия отнесены к компетенции Российской Федерации. Поэтому любые акты субъектов Российской Федерации, принимаемые по этим вопросам, следует считать незаконными.В сфере гражданско- правового регулирования Гражданский кодекс занимает доминирующее положение перед другими законами (п. 2 ст. 3 ГК). Поэтому специальные акты банковского законодательства (законы, указы Президента РФ, постановления Правительства РФ, ведомственные акты), содержащие нормы гражданского права, не могут противоречить ГК РФ.Ведомственные акты Банка России получили широкое применение в банковской практике. Причем их издание осуществляется преимущественно в форме инструкций, писем и телеграмм. Закон о ЦБ не устанавливает требований к форме этих актов.Далее дан анализ действующего законодательства в сфере расчетно - денежных отношений.Метод правового регулирования расчетно-денежных правоотношений сводится к противопоставлению императивного и диспозитивного регулирования, а основные способы правового регулирования - к позитивному обязыванию, дозволению и запрету.

57… Порядок осуществления расчетов платежными поручениями.

При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств, указанному в распоряжении плательщика.

Платежное поручение может использоваться для перевода денежных средств со счета по вкладу (депозиту) с учетом требований, установленных федеральным законом. Платежное поручение составляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

Платежное поручение действительно для представления в банк в течение 10 календарных дней со дня, следующего за днем его составления.

Если плательщиком является банк, перевод денежных средств на банковский счет клиента - получателя средств может осуществляться банком на основании составляемого им банковского ордера.

В распоряжении о переводе денежных средств без открытия банковского счета плательщика - физического лица на бумажном носителе должны быть указаны реквизиты плательщика, получателя средств, банков, сумма перевода, назначение платежа, а также может быть указана иная информация, установленная кредитной организацией или получателем средств по согласованию с банком.

Распоряжение о переводе денежных средств без открытия банковского счета плательщика - физического лица может быть составлено в виде заявления.

Форма распоряжения о переводе денежных средств без открытия банковского счета плательщика - физического лица на бумажном носителе устанавливается кредитной организацией или получателями средств по согласованию с банком.

На основании распоряжения о переводе денежных средств без открытия банковского счета плательщика - физического лица кредитная организация составляет платежное поручение.

Распоряжение о переводе денежных средств без открытия банковского счета плательщика - физического лица, передаваемое с использованием электронного средства платежа, должно содержать информацию, позволяющую установить плательщика, получателя средств, сумму перевода, назначение платежа.

На основании распоряжений плательщиков - физических лиц кредитная организация может составить платежное поручение на общую сумму с направлением банку получателя средств, получателю средств согласованным с банком получателя средств, получателем средств способом реестра или распоряжений плательщиков - физических лиц.

58…Порядок осуществления расчетов по аккредитиву.

При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (далее - банк-эмитент), обязуется осуществить перевод денежных средств получателю средств при условии представления получателем средств документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий (далее - исполнение аккредитива), либо предоставляет полномочие другому банку (далее - исполняющему банку) на исполнение аккредитива. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

. Передача аккредитива, изменений условий аккредитива, заявлений, уведомлений, извещений и иной обмен информацией по аккредитиву могут осуществляться в электронном виде или на бумажном носителе с использованием любых средств связи, позволяющих достоверно установить отправителя.

Открытие аккредитива осуществляется банком-эмитентом на основании заявления плательщика об открытии аккредитива, составляемого в порядке, установленном банком. Согласие исполняющего банка на исполнение аккредитива не препятствует его исполнению банком-эмитентом.

Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком. В аккредитиве должна быть указана следующая обязательная информация:

При получении от банка-эмитента аккредитива с полномочием на исполнение аккредитива исполняющий банк в случае несогласия принять полномочие на исполнение аккредитива обязан известить об этом банк-эмитент не позднее трех рабочих дней начиная со дня поступления аккредитива.

. Исполняющий банк сообщает условия поступившего от банка-эмитента аккредитива получателю средств. В соответствии с полномочиями, предоставленными банком-эмитентом, исполняющий банк может привлекать для сообщения условий аккредитива другой банк, в том числе банк получателя средств, который извещает исполняющий банк о дате сообщения условий аккредитива получателю средств. В случае своего несогласия или невозможности сообщить условия аккредитива получателю средств банк извещает об этом исполняющий банк не позднее трех рабочих дней начиная со дня поступления аккредитива.

Перевод денежных средств в исполняющий банк в качестве покрытия по покрытому (депонированному) аккредитиву осуществляется платежным поручением банка-эмитента с указанием информации, позволяющей установить аккредитив, в том числе дату и номер аккредитива.

По просьбе банка-эмитента безотзывный аккредитив может быть подтвержден исполняющим банком (далее - подтверждающий банк), который извещает банк-эмитент о дате подтверждения аккредитива. В случае своего несогласия подтвердить аккредитив исполняющий банк извещает об этом банк-эмитент не позднее трех рабочих дней начиная со дня поступления аккредитива. Если иное не предусмотрено условиями аккредитива, исполняющий банк вправе сообщить условия аккредитива получателю средств без своего подтверждения.

. В случае изменения условий или отмены аккредитива плательщик представляет в банк-эмитент соответствующее заявление. В соответствии с полученным заявлением банк-эмитент направляет в исполняющий банк извещение об изменении условий или отмене аккредитива. Исполняющий банк на основании поступившего от банка-эмитента извещения сообщает получателю средств об изменении условий или отмене аккредитива.

Частичное принятие изменений условий аккредитива получателем средств не допускается.

Условия безотзывного аккредитива являются измененными или безотзывный аккредитив является отмененным со дня, следующего за днем получения исполняющим банком заявления получателя средств с его согласием, о котором исполняющий банк извещает банк-эмитент не позднее трех рабочих дней начиная со дня поступления заявления получателя средств. Согласие получателя средств на изменение условий безотзывного аккредитива может быть выражено посредством представления документов, соответствующих измененным условиям аккредитива.

Условия подтвержденного аккредитива считаются измененными или аккредитив считается отмененным со дня, следующего за днем получения банком-эмитентом согласия подтверждающего банка и получателя средств.

При поступлении аккредитива и возникновении сомнений в правильности указания реквизитов аккредитива исполняющий банк вправе направить запрос в произвольной форме в банк-эмитент. Уточнение реквизитов аккредитива осуществляется в пределах срока действия аккредитива. При этом исполняющий банк может предварительно уведомить получателя средств или банк получателя средств об открытии аккредитива получателю средств.

Для исполнения аккредитива получатель средств представляет в исполняющий банк (по месту его нахождения), в том числе через банк, сообщивший получателю средств условия аккредитива, документы, предусмотренные условиями аккредитива, в течение срока действия аккредитива и в пределах предусмотренного условиями аккредитива срока для представления документов. Если дата истечения срока действия аккредитива, срока для представления документов приходится на нерабочий день, получатель средств может представить документы в первый рабочий день после дня истечения соответствующего срока.

Получатель средств может представить документы непосредственно в банк-эмитент. По покрытому (депонированному) аккредитиву банк-эмитент обязан запросить у исполняющего банка подтверждение, что получателем средств документы в исполняющий банк не представлялись, и вправе потребовать от исполняющего банка возврата суммы покрытия на основании запроса, подтверждающего представление документов получателем средств в банк-эмитент, а в случае подтвержденного аккредитива - также исполнение аккредитива банком-эмитентом. В этом случае исполняющий банк осуществляет возврат суммы покрытия не позднее рабочего дня, следующего за днем получения запроса банка-эмитента.

В случаях, предусмотренных условиями аккредитива, в исполняющий банк с его согласия могут представляться документы в электронном виде. Порядок представления документов в электронном виде определяется по соглашению между банком-эмитентом и исполняющим банком и доводится до получателя средств.

Банк (исполняющий банк, банк-эмитент) проверяет соответствие по внешним признакам представленных документов и их реквизитов требованиям, предусмотренным условиями аккредитива, а также отсутствие противоречий между документами. Документы, содержащие расхождения с условиями аккредитива и (или) противоречия с другими представленными документами, признаются не соответствующими условиям аккредитива.

Срок проверки документов не должен превышать пяти рабочих дней, следующих за днем получения документов. В случае несоблюдения указанного срока банк не вправе ссылаться на несоответствие представленных документов условиям аккредитива. При представлении документов менее чем за пять рабочих дней до истечения срока действия аккредитива исполняющий банк вправе осуществлять проверку документов в пределах пятидневного срока, при этом закрытие аккредитива до окончания указанного срока не осуществляется.

59…. Порядок осуществления расчетов чеками.

Чек - это документ, содержащий письменное распоряжение владельца счета (чекодателя) учреждении банка (банка-эмитента), которая ведет его счет, списать чекодержателю указанную в чеке сумму средств.

Чеки применяются для осуществления расчетов в безналичной форме между юридическими лицами, а также физическими и юридическими лицами с целью сокращения наличных расчетов за полученные товары, выполненные работы и предоставленные услуги. Не разрешаются расчеты чеками между физическими лицами.

При расчетах чеками в экономические отношения между собой вступают следующие субъекты:

- чекодатель - юридическое или физическое лицо, осуществляющее оплату за помощью чека и подписывает его;

- чекотримач - предприятие, которое является получателем средств по чеку;

- банк-эмитент - банк, выдающий чековую книжку (расчетный чек) предприятию или физическому лицу.

Нужно отметить, что в сфере безналичных расчетов используются расчетные чеки. Чеки, которые используются для получения наличных средств со счетов, открытых в банках, называются денежными чеками. Срок действия чековой книжки - один год. По согласованию с учреждением банка срок действия неиспользованной чековой книжки может быть продлен. Чек содержит следующие элементы:

а) название "расчетный чек";

б) имя владельца чековой книжки и номер его счета;в) названия банка эмитента и его номер МФО;

г) идентификационные коды чекодателя и чекотримача;

д) название чекотримача;

е) поручение чекодателя банку-эмитенту уплатить определенную сумму;

есть) назначение платежа;

ж) число, месяц и год составления чека, место составления чека;

с) подписи чекодателя и оттиска печати.

Чек, на котором отсутствует любой из указанных реквизитов, Считается недействительным и возвращается чекодателя банку без исполнения. Чек из чековой книжки предъявляется к исполнению в банк чекотримача в течение десяти календарных дней (день выписки чека не учитывается).

Для получения чековой книжки предприятие подает в банк-эмитента заявление в одном экземпляре.

1.Плательщик подает в банк-эмитента заявление для получения чековой книжки, а также платежное поручение на депонирование средств.

2. Банк-эмитент депонирует средства на отдельном аналитическом счете "Расчеты чеками".

3. Плательщик на основе заявления получает в своем банке чековую книжку.

4. Плательщик, получив счет поставщика на товар или услуги, выписывает и передает поставщику чек.

5. Поставщик отгружает покупателю товар.

6. Поставщик сдает в обслуживающий банк чек вместе с тремя экземплярами реестров.

Покрытием чека в учреждении банка могут быть также средства на соответствующем счете чекодателя, но не более суммы, которая гарантируется банком по согласованию с чекодателем. Востанньому случае банк может гарантировать чекодателю, при временном отсутствии средств на его счете, уплату за чеками за счет средств банка. Сумма гарантии банка, в пределах которой могут быть оплаченные чеки, учитывается банком на внебалансовом счете № 9020 "Гарантии, предоставленные клиентам".Чекотримач сдает в банк чеки вместе с тремя экземплярами реестров - если счета чекодателя и чекотримача ведутся в одном учреждении банка, и в четырех экземплярах - на каждое учреждение банка отдельно - если счета чекодателя и чекотримача ведутся в различных учреждениях банков. Реестр содержит полную информацию о чеки, поступающих в учреждения банка.

Если чекодатель и чекотримач обслуживаются в одном учреждении банка, после проверки правильности составления реквизитов чека и реестра средства списываются с соответствующего счета чекодателя и зачисляются на счет чекотримача на основании первого экземпляра реестра.

60… Порядок осуществления расчетов по инкассо.

Расчеты по инкассо — это форма проведения безналичных расчетов, когда клиент дает обслуживающему его банку поручение осуществить за счет клиента действия по получению от плательщика платежа в пользу клиента.В настоящее время расчеты по инкассо осуществляются на основании двух видов расчетных документов: инкассового поручения и платежного требования-поручения.И инкассовое поручение, и платежное требование-поручение представляют собой оформленное требование кредитора (получателя денежных средств) к должнику (плательщику) оплатить сумму задолженности на основании направленных в обслуживающий плательщика банк документов. Однако эти виды расчетных документов отличаются друг от друга порядком и способом их исполнения.Для осуществления платежа по платежному требованию-поручению необходимо, чтобы плательщик акцептовал его, т.е. дал согласие на его оплату. Поэтому при получении платежного требования-поручения банк, обслуживающий плательщика, должен предъявить это требование плательщику для получения акцепта. Если плательщик согласен оплатить платежное требование-поручение, он скрепляет документ подписями лиц, уполномоченными распоряжаться счетом в соответствии с банковской карточкой, и ставит на нем свою печать. После этого данное платежное требование-поручение оплачивается за счет денежных средств, находящихся на счете плательщика. При отказе плательщика в выдаче акцепта платежное требование-поручение с приложенными к нему документами возвращается кредитору (получателю денежных средств). Если плательщик соглашается оплатить платежное требование-поручение частично, то, помимо подписей и печати, он в графе «сумма к оплате» проставляет сумму, подлежащую списанию с его счета.В отличие от платежного требования-поручения, списание средств со счета плательщика по инкассовому поручению осуществляется в безакцептном порядке, т.е. согласия плательщика не требуется, а он лишь уведомляется о проведенной процедуре. Но в силу такого порядка исполнения инкассовых поручений они могут выставляться только в строго определенных случаях. В соответствии с действующим законодательством инкассовые поручения могут быть выставлены налоговыми и таможенными органами, внебюджетными фондами, предприятиями связи, на основании исполнительного листа арбигражного суда, а также в случае, если безакцептное списание прямо предусмотрено договором между получателем и плательщиком. При этом к инкассовому поручению прилагаются документы, подтверждающие правомочность его выставления.

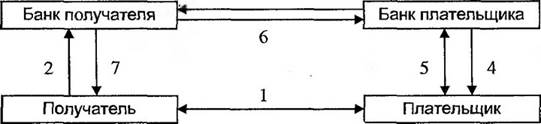

Порядок осуществления расчетов по инкассо можно представить в следующем виде (см. рис. 1):

Рис. 1 Порядок проведения расчетов по инкассо.

Возникают обязательства плательщика перед получателем по оплате определенной суммы денежных средств (поставка товаров или иных ценностей, оказание услуг, исполнительный лист арбитражного суда, неуплата налогов или таможенных сборов и т.д.).Получатель денежных средств составляет инкассовое поручение (платежное требование-поручение) и передает его в свой банк с приложением необходимых документов.

Банк получателя передает все полученные документы в банк плательщика.Банк плательщика уведомляет плательщика о выставленных на его счет расчетных документах и передает их плательщику (только для платежного требования- поручения).Плательщик акцептует выставленные на его счет расчетные документы (только для платежного требования-поручения); банк плательщика списывает со счета плательщика сумму платежа.Банк плательщика переводит сумму платежа в банк получателя.Банк получателя зачисляет полученные средства на счет получателя.

61. Порядок осуществления расчетных операций через корреспондентские счета (субсчета) кредитных организаций (филиалов), открытые в Банке России.

Для проведения расчетных операций каждая кредитная организация, расположенная на территории Российской Федерации и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка России.

Кредитная организация вправе открыть на имя каждого филиала по месту его нахождения один корреспондентский субсчет в подразделении расчетной сети Банка России, за исключением филиалов, обслуживающихся в одном подразделении расчетной сети Банка России с головной кредитной организацией или другим филиалом кредитной организации. В этом случае расчетные операции осуществляются через корреспондентский счет головной кредитной организации или корреспондентский субсчет другого филиала кредитной организации, открытый в Банке России.

Отношения между Банком России и обслуживаемой им кредитной организацией (филиалом) при осуществлении расчетных операций через расчетную сеть Банка России регулируются законодательством, договором корреспондентского счета (субсчета) (далее Договор счета), который заключается между Банком России (в лице подразделения расчетной сети Банка России при наличии на это доверенности у руководителя) и кредитной организацией (филиалом - при наличии на это доверенности у руководителя), а также дополнениями к Договору счета.

Договор счета заключается на согласованный сторонами срок и определяет порядок расчетного обслуживания, права и обязанности кредитной организации (филиала) и Банка России при совершении расчетных операций по корреспондентскому счету (субсчету), способ обмена расчетными документами с Банком России, порядок оплаты за оказываемые Банком России расчетные услуги, ответственность сторон за неисполнение или ненадлежащее исполнение обязательств по договору, иные условия, предусмотренные законодательством и нормативными документами Банка России.

Прием расчетных документов Банком России осуществляется независимо от остатка средств на корреспондентском счете (субсчете) кредитной организации (филиала) на момент их принятия.

Расчетные документы, не прошедшие указанный контроль и не принятые к дальнейшей обработке, подразделение расчетной сети Банка России возвращает вместе с выпиской из корреспондентского счета (субсчета) и извещением о возврате расчетных документов.

Кредитная организация (филиал) имеет право открыть корреспондентский счет (субсчет) с даты внесения соответствующей записи в Книгу государственной регистрации кредитных организаций и присвоения ей регистрационного (порядкового) номера. Основанием для открытия корреспондентского счета (субсчета) кредитной организации (филиала) в Банке России является заключение Договора счета. Корреспондентский счет (субсчет) открывается по распоряжению руководителя подразделения расчетной сети Банка России.

Для открытия корреспондентского счета кредитная организация представляет в подразделение расчетной сети Банка России следующие документы:

1) заявление на открытие корреспондентского счета;

2) копию лицензии на осуществление банковских операций, заверенную в установленном порядке;

3) копии учредительных документов, заверенные в установленном порядке:

- устава кредитной организации;

- свидетельства о государственной регистрации кредитной организации;

4) письмо территориального учреждения Банка России с подтверждением согласования кандидатур руководителя и главного бухгалтера кредитной организации;

5) свидетельство о постановке на учет в налоговом органе;

6) заверенную в установленном порядке карточку с образцами подписей руководителя, главного бухгалтера и уполномоченных должностных лиц кредитной организации и оттиском печати кредитной организации.

Для открытия корреспондентского субсчета филиалу наряду с вышеперечисленными документами кредитная организация (филиал - при наличии у руководителя доверенности) дополнительно представляет в подразделение расчетной сети Банка России по месту расположения филиала;

1) копию сообщения Банка России о внесении в Книгу государственной регистрации кредитных организаций и присвоении ему порядкового номера, заверенную в установленном порядке;

2) копию положения о филиале, заверенную в установленном порядке;

3) оригинал доверенности, выданной кредитной организацией руководителя филиала на открытие корреспондентского субсчета и ведение операций по этому счету, или заверенную в установленном порядке копию доверенности, выданной кредитной организацией руководителя филиала, удостоверяющей полномочия руководителя филиала на открытие счета и ведение операций по нему и право подписания договоров (в случае, если договор и заявление на открытие счета подписываются руководителем филиала).

Основанием для закрытия корреспондентского счета (субсчета) в подразделении расчетной сети Банка России является расторжение договора счета.

Закрытие корреспондентского счета (субсчета) по инициативе кредитной организации (филиала) осуществляется по заявлению кредитной организации (филиала), а в случае ликвидации кредитной организации - на основании заявления ликвидационной комиссии (конкурсного управляющего, ликвидатора).

Остатки денежных средств с корреспондентского счета (субсчета) перечисляются платежным поручением кредитной организации (филиала) в соответствии с действующим законодательством и договором счета.

При закрытии корреспондентского счета (субсчета) кредитной организацией (филиалом) в подразделении расчетной сети Банка России одновременно сдаются неиспользованные денежные чековые книжки при сопроводительном письме, в котором указываются номера неиспользованных чеков.

Кредитная организация (филиал), которая закрывает корреспондентский счет (субсчет) в подразделении расчетной сети Банка России, уведомляет о закрытии счета налоговые органы и другие государственные органы, на которые законодательством Российской Федерации возложены функции контроля за платежами в бюджет, государственные внебюджетные фонды и таможенные органы.

При закрытии корреспондентского счета кредитная организация, имеющая филиалы, обязана обеспечить закрытие корреспондентских субсчетов филиалов.

Остатки денежных средств, находящиеся на корреспондентских субсчетах, подлежат перечислению платежным поручением филиала кредитной организации на корреспондентский счет кредитной организации до закрытия корреспондентского счета кредитной организации, если иное не предусмотрено договором счета.

При закрытии корреспондентского субсчета филиала без закрытия корреспондентского счета кредитной организации остатки денежных средств перечисляются в соответствии с заявлением филиала на корреспондентский счет кредитной организации или корреспондентский субсчет подразделения кредитной организации (филиала).

Основным источником привлечения денежных средств гражданами и организациями является банковское кредитование. Коммерческие банки являются посредниками на рынке капитала. Они привлекают временно свободные денежные средства одних лиц и предоставляют их другим лицам, нуждающимся в заемных средствах. Отношения коммерческих банков с клиентами регулируются кредитным договором.

Правовое регулирование отношений по кредитному договору осуществляется Гражданским кодексом РФ, законодательными актами Российской Федерации, приказами Банка России и др. С введением в действие части II Гражданского кодекса Российской федерации, регулирование кредитных отношений было выделено в качестве самостоятельной разновидности договора займа.

| 62. Порядок осуществления расчетов через корреспондентские счета в других кредитных организациях Взаимоотношения между кредитными организациями (филиалами) при осуществлении расчетных операций по корреспондентским счетам регулируются международными обычаями, национальным законодательством государств, договорами корреспондентского счета, заключенными между кредитными организациями. Кредитная организация заключает договор счета и открывает на имя филиала корреспондентский счет в другой кредитной организации (филиале) с предоставлением ему права распоряжаться этим счетом по доверенности, выданной руководителю филиала, либо в положении о филиале предоставляет ему право на открытие корреспондентских счетов в других кредитных организациях (филиалах). Филиал имеет право открывать корреспондентские счета другим кредитным организациям (их филиалам) и проводить операции по ним, если такие права делегированы ему в положении о филиале и отражены в доверенности, выданной руководителю. Между банком-респондентом и банком-корреспондентом должна быть достигнута договоренность: - о порядке проведения расчетных операций исходя из документопробега между банком-респондентом и банком-корреспондентом; - о правилах обмена документами (на бумажном носителе, в виде электронного документа) и форме реестра предстоящих платежей с перечислением необходимых реквизитов для совершения расчетных операций, способе и порядке его передачи (на бумажном носителе или в виде электронного документа) ; - об обязательствах банка-исполнителя направлять банку-отправителю подтверждение о совершении расчетной операции для ее отражения по корреспондентскому счету в банке-респонденте и банке-корреспонденте одной датой; - о порядке действий банка-респондента и банка-корреспондента при поступлении расчетного документа о получении или неполучении подтверждений о совершении расчетной операции либо в связи с возникновением форс-мажорных обстоятельств; - об обязательствах банка-респондента по пополнению корреспондентского счета для оплаты расчетных документов, предъявленных к этому счету; - о кредитовании счета банком-корреспондентом; - об условиях расторжения договора, включая случай неисполнения банком-респондентом обязательств по пополнению своего счета. |

Дата: 2019-07-24, просмотров: 429.