После кризиса и депрессии 30-х г.г. в США резко усилилось всеобщее осознание роли бюджета как мощного фактора влияния на состояние экономики в государстве. На данный момент в хозяйственной политике федеральный бюджет исполняется с наибольшей активностью в качестве орудия финансовой стабилизации и стимулятора экономического роста. Стала привычной общая методика повышения налогов и уменьшения государственных расходов при необходимости обуздать инфляционные тенденции и, напротив, применения пониженных налогов и увеличение расходов в целях борьбы с хозяйственным спадом.

"Рост национальной экономики и усложнение мирохозяйственных связей привели к совершенствованию и усложнению приёмов, обозначенных этой простейшей схемой. Но сегодня очевидно, что наибольший успех развитию рыночной активности приносит координированное и взвешенное сочетание кредитно-денежных рычагов, воздействующих не столько на правительственные финансы, сколько на расходы частного сектора, с бюджетно-налоговыми мерами". [3, с. 21-22]

Итак, для повышения конечной результативности регулирования рыночной экономики целесообразно сочетать мероприятия фискальной и кредитно-денежной политик, а именно: расширение государственных закупок на рынке благ согласовывать с мерами Центрального кредитного учреждения по увеличению ликвидности, а сокращение номинального количества денег - с ростом налогообложения или сокращением государственных расходов. Необходимость использования смешанной политики возникает и в тех случаях, когда нужно достичь нескольких определённых альтернативных целей одновременно. Когда стабилизационная политика направлена на достижение одной цели (или нескольких комплементарных целей), тогда фискальная и монетарная политики могут быть однонаправленными - обе либо экспансионистские, либо рестриктивные - и благодаря этому эффективность их совместных действий заметно усиливается. Но если требуется реализовать одновременно две цели - субституты, то приходится сочетать рестриктивный вариант одной из политик с экспансионистским вариантом другой.

В качестве примеров практического применения и рассмотрения связи между фискальной и монетарной политиками, рассмотрим несколько ситуаций с помощью их использования.

· Монетаристский анализ обеспечивает очевидный и прямой путь, по которому монетарная политика воздействует и на выпуск, и на цену. Но существует ли для монетариста возможность также достичь полной управляемости фискальной политикой? Да, существует, так как фискальная политика может воздействовать на ставку процента, и это очень важно. Посмотрим, как это происходит.

Что произойдёт с реальным выпуском и ценой, например, при росте государственных расходов на товары и услуги? Мы знаем то, что и реальный ВВП(Y), и уровень цен (Р) растут, и, что номинальный ВВП также растёт. Но в то же время, анализируя спрос на деньги, мы можем сказать, что рост номинального ВВП сдвигает кривую денежного спроса вправо. Без изменения кривой предложения денег, ставка процента должна вырасти. Таким образом, расширительная фискальная политика увеличивает процентные ставки. Если правительство использует свои инструменты (госрасходы и налоги) в противоположном направлении, происходит тот же самый процесс, но только наоборот. Уменьшающийся выпуск и (возможно) уменьшающийся уровень цен сдвигают кривую спроса на деньги влево. С фиксированной кривой предложения денег, равновесие на денежном рынке ведёт к более низкой процентной ставке. Таким образом:

"Монетарная политика не единственная политика, воздействующая на ставку процента. Фискальная политика также воздействует на процентные ставки. А именно: изменения в государственных расходах или снижение налоговых ставок естественно сдвигают ставки процента вверх, в то время как рестриктивная фискальная политика естественно сдвигает ставки процента вниз" [2 с. 724]

Тот факт, что фискальная политика воздействует на процентную ставку, даёт ей право на жизнь в монетаристской модели, несмотря на то, что уравнение обмена M*V=P*Y не содержит среди своих переменных ни государственных расходов (G), ни налогов (T). Любая фискальная политика, которую кейнсианцы назвали бы расширительной - высокие госрасходы и низкие налоги и т. п. - увеличивает ставку процента. А растущая ставка процента увеличивает скорость денежного обращения, так как люди хотят держать у себя как можно меньше наличности в то время, как процент, который они могли бы заработать в альтернативных источниках растёт. Так, через термин скорости обращения денег в тождестве М*V=P*Y мы можем говорить о функционировании фискальной политики в монетарных рамках. Уравнение обмена подразумевает, что номинальный ВВП должен расти, когда, например, государственные расходы увеличиваются (даже если М фиксировано), так как скорость обращения денег достаточно высока.

И наоборот, инструменты сдерживающей фискальной политики, такие как увеличение налогов и уменьшение госрасходов, снижают количество денег, на которые предъявляется спрос, и снижают процентные ставки. Последовательный спад скорости денежного обращения снижает доход (из уравнения денежного обмена), так как скорость обращения денег, предлагаемых в экономике значительно меньше.

· Проблемы сбалансированности государственного бюджета стоит перед американским правительством уже долгое время, и немаловажную роль в этом вопросе играют инструменты фискальной политики. Предположим, что правительство будет следовать ей (политике), если её целью будет продолжительная балансировка бюджета. Если частные расходы падают по каким-либо причинам, мультипликатор сдвигает кривую ВВП вниз. Так как налоговые поступления от фирм и домохозяйств падают по причине уменьшения ВВП, бюджетное равновесие теряется, и мы получаем дефицит. Для того, чтобы вернуть необходимое равновесие, правительство должно либо понизить государственные расходы, либо увеличить налоги - в зависимости от проводимой политики. Исходя из этого, можно судить о том, что: попытки сбалансировать бюджет продлят и ухудшат период рецессии, балансировка бюджета может также привести к недостаточно эффективной фискальной политике в условиях бума. Поэтому эффективная фискальная политика зависит, кроме всего прочего, от работы инструментов монетарной политики. В зависимости от целей и работы тех или иных инструментов каждая политика действует по-своему, то есть сбалансированный бюджет может быть присущ одной монетарной политике, дефицит или излишек - другой. Проиллюстрируем это утверждение на примере. Допустим, Конгресс и президент считают, что в случае сбалансированного бюджета кривые совокупного предложения и спроса будут пересекаться на уровне полной занятости. В этом случае сбалансированный бюджет будет результатом той самой эффективной фискальной политикой.

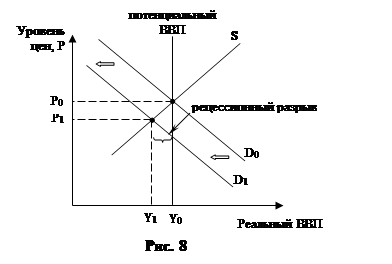

Теперь, допустим, что монетарная политика действует наоборот, то есть она сдвигает кривую совокупного спроса влево-вниз (рис. 8) и создаёт рецессионный разрыв. Если фискальные органы захотят восстановить реальный ВВП до его естественного уровня, они должны сдвинуть кривую совокупного спроса обратно до её начального положения, D0. Чтобы сделать это, они также должны увеличить расходы, либо понизить налоги, увеличивая бюджетный дефицит. Таким образом, сдерживающая монетарная политика изменяет соответствующую фискальную политику от сбалансированного бюджета к бюджетному дефициту.

Точно также данная цель для совокупного спроса содержит в себе то, что любые изменения в фискальной политике будут изменять соответствующую монетарную политику. Например, допустим, что на рис. 8 представлены эффекты от уменьшения бюджетного дефицита путём уменьшения государственных расходов. Тогда, если органы власти не хотят падения реального ВВП, монетарная политика должна в достаточной степени стать более экспансионистской для того, чтобы восстановить кривую совокупного спроса до положения D0. На самом деле, это именно те изменения от смешения политик (меньший бюджетный дефицит, сбалансированный более "простыми" деньгами) которые ищут как Администрация Клинтона, так и Республиканский Конгресс.

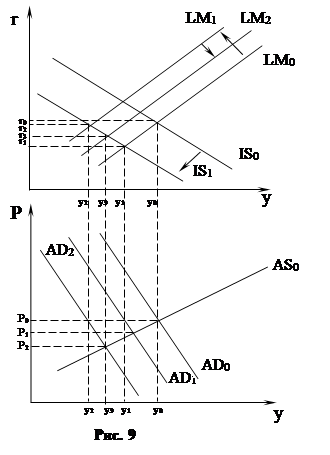

·  Рассмотрим комбинированную экономическую политику c помощью терминов AD-AS. Пусть экономика находится в состоянии проведения рестриктивной политики, то есть происходит увеличение налогов, снижение государственных расходов с целью, например, погашения процентов, по кредиту ФРС правительству, а, как следствие, уменьшение денежной массы, находящейся в обращении.

Рассмотрим комбинированную экономическую политику c помощью терминов AD-AS. Пусть экономика находится в состоянии проведения рестриктивной политики, то есть происходит увеличение налогов, снижение государственных расходов с целью, например, погашения процентов, по кредиту ФРС правительству, а, как следствие, уменьшение денежной массы, находящейся в обращении.

Уменьшение госрасходов и увеличение налогов приводит к сдвигу кривой IS влево в положение IS1, и, следовательно, новое равновесие устанавливается при r1 и y1. В то же время, график совокупного спроса сдвинется из положения AD0 в положение AD1, при уровне цен P0 образуется избыток на рынке благ в размере y0-y1. Как уже было сказано выше, происходит уменьшение денежной массы в обращении - это приводит к сдвигу кривой LM влево в положение LM1, что незамедлительно скажется на сдвиге кривой совокупного спроса в AD2, а это увеличивает избыток до y0-y3. Для стимулирования спроса и сокращения предложения необходимо понизить цену Р до P2. Это увеличение отразится на графике LM, как сдвиг её (кривой) вправо до LM2, ставка процента сократится с r2 до r3, а совокупный спрос увеличится с y2 до y3.

Уменьшение уровня цен с P0 до P2 вызовет уменьшение спроса на труд на рынке труда, а это приведёт к увеличению безработицы, что в свою очередь является одной из причин отставания реального ВНП от потенциального.

· Также, ФРС взаимодействует с фискальной политикой либо непосредственно, либо косвенным образом, через интервенции на денежном рынке, покрывая дефицит госбюджета. Денежная база для покрытия долга бюджета может быть создана двумя путями с помощью ФРС (или иных центральных кредитно-денежных учреждений в других странах). Монетизация внутреннего долга (создание денежной базы) может происходить как в результате выдачи кредита правительству, так и в результате покупки ФРС казначейских векселей. В первом случае после выдачи кредита и по мере расходования средств государством на покупку товаров и услуг, денежная база поступает в систему коммерческих банков в виде вкладов, поскольку получатели правительственных платежей вносят эти средства на свои банковские счета, а коммерческие банки в свою очередь резервируют их на счетах ФРС. Во втором случае покупка центральным банком казначейских векселей на открытом рынке или их переучёт приводит также к монетизации долга, но косвенным образом. Обе процедуры носят название сеньораж как напоминание о средневековье, когда крупные землевладельцы, обладавшие правом чеканки собственных денег, занимались порчей выпускаемых ими монет.

До сих пор мы рассматривали только сдвиг кривой совокупного спроса на деньги в результате мероприятий комбинированной экономической политики. Однако также существует возможность воздействия и на кривую совокупного предложения со стороны государства. Такая политика носит название политики предложения. Например, проведение рестриктивной фискальной политики (увеличение налогов) снижает стимулы к интенсификации производства и к росту частных инвестиций. В долгосрочном периоде такая политика приводит к сдвигу кривой совокупного предложения влево. Кроме этого на уменьшение совокупного предложения влияют ограничения на условия производства, в целях охраны окружающей среды, обеспечения охраны труда, а также всё, что так или иначе, ведёт к увеличению издержек производства. Сдвигу же кривой совокупного предложения вправо способствуют такие факторы, как финансирование научных исследований и разработок, трудоустройство безработных, переобучение кадров и т. п.

В конце прошедшего фискального года главой ФРС было сделано заключение об эффективности работы комбинированной экономической политики, которое несомненно можно считать достаточно авторитетным: "Совместная работа монетарной и фискальной политик принесла существенные экономические результаты: ограничения бюджетных расходов на федеральном уровне поддержали национальные сбережения и позволили Федеральной Резервной Системе сохранить пониженные ставки процента, которые иначе не могли быть возможны. Такая смешанная политика, поддерживающая развитие относительно стабильности цен благоприятствовала более ясным ценовым сигналам, более эффективному использованию ресурсов, более объёмным инвестициям в предпринимательство, и гибкому росту производительности труда и реальной заработной платы работников. Стремительное расширение производственного потенциала, в свою очередь, помогло удержать инфляцию на низком уровне даже тогда, когда совокупный спрос стремительно увеличивался, а рынки труда переживали упадок". [8]

Заключение

На основе проведённых исследований можно сделать вывод о том, что монетарная политика правительства США и ФРС, являясь основанием для столь успешного экономического развития, сама может быть примером для экономики развивающихся стран.

В данной работе мы рассмотрели главный финансовый институт США – ФРС, как основной правительственный институт, отвечающий за претворение в жизнь кредитно-денежной политики государства. Было выяснено, что несмотря на достаточно сильную поддержку со стороны правительства, у ФРС возникают некоторые проблемы, например, с контролем за денежной массой, и полный контроль возможен лишь при содействии экономических агентов с центральной банковской системой.

Также нами была исследована кредитно-денежная политика в целом, виды контроля за ней со стороны ФРС, возможные стратегии её дальнейшего развития.

Одной из основных целей данной работы было изучение связей между монетарной и фискальной политиками, связь между ними. На основании практических примеров можно сделать очевидный вывод о том, что слаженная совместная работа кредитно-денежной и бюджетно-налоговой политик приводит не только к достаточно полному контролю за денежным обращением, выраженном в более охватывающем, всестороннем и детальном контроле за экономической системой в целом и отдельных её секторах, что уже в свою очередь – немаловажный фактор (монетарная политика одна справиться с этой проблемой физически не в состоянии), но и к более эффективному использованию ресурсов, более объёмным инвестициям в предпринимательство, и гибкому росту производительности труда и реальной заработной платы работников.

Библиографический список:

1) Мэнкью Г. //Принципы экономикс// СП-б "Питер", 1999

2) Baumol W. J. & Blinder A. S. //Economics, principles and policy// Dryden Press, 1998

3) //Государство и рынок. Американская модель// Анкил, М.1999

4) Бурда М., Виплош Ч //Макроэкономика// СП-б "Судостроение", 1998

5) Макконелл К.Р., Брю С.Л. // Экономикс 2 т//. М.: Республика, 1992

6) Долан Э. Дж. //Деньги, банковское дело и денежно-кредитная политика// 1994

7) Мясоедов С. П. //США: Попытки сохранить экономическое лидерство// 1998

8) Отчёт ФРС перед сенатом США за 1999 год с сайта ФРС http://www.bog.frb.fed.us/fomc/bb/current

9) Гальперин В. М., Леусский А. И., Тарасевич Л. С. //Макроэкономика//. изд-во СП-б Гос. Университета экономики и финансов, Сп-б 1997

[1] Система частичного банковского резервирования - система, при которой банки держат в резервах только часть своей прибыли.

Дата: 2019-07-24, просмотров: 342.