Рассмотрим на практике, каким образом изменяются предпочтения экономических агентов при изменении предложения денег. (Данные взяты чисто гипотетически. Никаких связей с реальными показателями искать не следует).

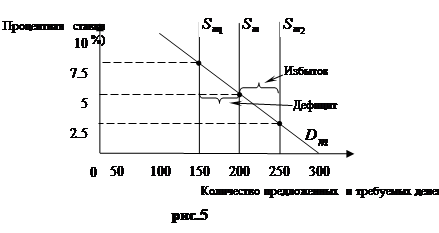

Допустим сначала, что предложение денег уменьшилось с 200 млрд. долл., до 150 млрд. долл. Заметим, что количество требуемых денег превышает количество предложенных на 50 млрд. при прежней равновесной ставке процента, равной 5. В данном случае люди попытаются приспособиться к нехватке денег путём продажи некоторых из имеющихся у них финансовых активов (примем для простоты, что эти активы являются облигациями). Но приобретение денег посредством продажи облигаций для одних означает потерю денег вследствие

|

покупки этих облигаций другими. В целом в наличии имеются лишь 150 млрд. долл. Коллективная попытка получить больше денег, продавая облигации, увеличит их предложение по отношению к спросу на рынке облигаций и собьёт цену на облигации.

Общее правило: Понижение цен на облигации увеличивает процентную ставку. Например, облигация, продаваемая по номинальной стоимости в 1000 долл., и предложение постоянного процентного платежа в 50 долл. дают ежегодно ставку в размере 5%. Но предположим, что цена этой облигации из-за увеличения предложения облигаций упала до 667 долл. . Для того, кто покупает облигацию, процентная ставка при постоянном платеже 50 долл. в год теперь составит 7,5%. Поскольку все заёмщики должны в конкурентной борьбе предлагать кредиторам процентную ставку, близкую к той, что приносят облигации, происходит рост общей ставки процента. Эта более высокая процентная ставка увеличивает вменённые издержки хранения денег и уменьшает количество денег, которое хотят иметь на руках фирмы и домохозяйства. Количество требуемых денег падает с 200 млрд. при процентной ставке 5% до 150 млрд. при процентной ставке 7,5%. И наоборот, увеличение предложения денег с 200 млрд. долл. до, например, 250 млрд. приведёт к избытку денег в 50 млрд. долл. При первоначальной процентной ставке, равной 5% люди попытаются избавиться от денег, покупая всё больше облигаций. Но расход денег одними означает приобретение денег другими. Поэтому коллективная попытка купить всё больше облигаций увеличивает спрос на них и толкает цены на облигации вверх. Следствие: Повышение цен на облигации снижает процентную ставку. Применительно к нашему случаю, 50-долларовый процентный платёж по облигации, которая теперь стоит, например, 2 тыс. долл., даёт покупателю облигации процентную ставку всего лишь в 2,5%.

По мере того как люди безуспешно пытаются уменьшить количество своих денежных знаков (в нашем примере – опустить ниже отметки в 250 млрд. долл.), процентная ставка, как правило, падает. В данном случае процентная ставка упадёт до нового равновесного уровня в 2,5%. Поскольку вменённые издержки содержания денег теперь стали ниже – ликвидность менее дорога, - потребители и предприятия увеличивают количество наличности и чековых вкладов, которые они готовы держать на руках, с 200 до 250 млрд. долл. И вновь равновесие на денежном рынке восстановлено: количество как требуемых, так и предлагаемых денег равно 250 млрд. долл. при процентной ставке в 2,5%.

По мере того как люди безуспешно пытаются уменьшить количество своих денежных знаков (в нашем примере – опустить ниже отметки в 250 млрд. долл.), процентная ставка, как правило, падает. В данном случае процентная ставка упадёт до нового равновесного уровня в 2,5%. Поскольку вменённые издержки содержания денег теперь стали ниже – ликвидность менее дорога, - потребители и предприятия увеличивают количество наличности и чековых вкладов, которые они готовы держать на руках, с 200 до 250 млрд. долл. И вновь равновесие на денежном рынке восстановлено: количество как требуемых, так и предлагаемых денег равно 250 млрд. долл. при процентной ставке в 2,5%.

2.4 Последствия изменения в спросе на деньги

2.4 Последствия изменения в спросе на деньги

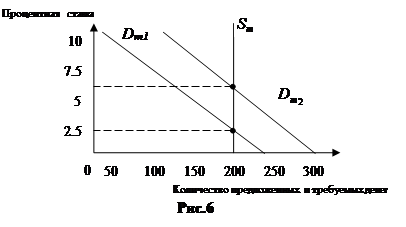

В предыдущем разделе мы предположили, что спрос на деньги не изменяется совокупно с изменением предложения денег на рынке. Теперь мы сделаем обратное предположение и исследуем последствия изменения спроса на деньги, допуская, что предложение денег остаётся на постоянном уровне.

При прочих равных условиях и заданной номинальной норме процента люди будут хранить больше денег, если их доходы скромнее. Таким образом, увеличение номинального национального дохода сдвигает кривую спроса на деньги вправо-вверх, а уменьшение номинального национального дохода – влево-вниз.

Рассмотрим воздействие увеличения спроса на деньги подробнее. Данные опять же чисто гипотетические.

Начнём анализ, считая, что рынок денег находится в состоянии равновесия. ФРС обеспечивает банки необходимыми резервами, что даёт возможность предоставить экономической системе 200 миллиардов долларов, а номинальная норма процента составляет 5%.

Далее предположим, что некие обстоятельства – скажем, увеличение номинального национального дохода (номинального ВНП) – увеличивают величину спроса на деньги при существующей процентной ставке. На графике это проявится как сдвиг вправо-вверх кривой спроса на деньги. Это приведёт к тому, что при исходной номинальной норме процента, равной 5%, хозяйственные агенты захотят держать больше денег в своих портфелях активов. Любая фирма или семейное хозяйство смогут увеличить количество денег в своих портфелях активов, продавая иные виды активов – как, например, акции и облигации – за деньги или спрашивая ссуду. Когда в одно и то же время большое количество хозяйственных агентов проводят аналогичные мероприятия, понижается рыночная цена ценных бумаг и повышается общий доход от продажи на рынке ценных бумаг. Те, кто пытаются приобрести деньги, испрашивая деньги, способствуют увеличению нормы ссудного процента.

Но, несмотря на определённые усилия хозяйственных агентов увеличить количество хранящихся в их портфелях денег, банковская система не способна предложить их в ином – большем – количестве. Мы предположили, что резервы банковской системы способны предложить только 200 миллиардов долларов в форме денег. Таким образом, рынок денег может вернуться к состоянию равновесия тогда и только тогда, когда процентные ставки повысятся достаточно высоко, приводя в соответствие величину спроса на деньги с величиной их предложения. На рисунке новое положение равновесия достигается при номинальной ставке процента равной 10%.

Уменьшение спроса на деньги запускает рассмотренные процессы в противоположную сторону. Предположим, что кривая спроса на деньги сдвинулась влево-вниз из первоначального положения равновесия. В этом случае доля денег в портфеле активов хозяйственных агентов была бы больше, чем это совпадало бы с их желаниями. Хозяйственные агенты моментально начнут структурные изменения в своих портфелях активов, либо используют деньги для погашения ранее взятых ссуд. Такие действия, предпринятые одновременно и во множестве, взвинтят цены на ценные бумаги и понизят норму ссудного процента, однако не смогут изменить количество денег, находящихся в обращении, которое предлагает им банковская система. Равновесие на рынке денег было бы достигнуто только тогда, когда процентные ставки упали бы до уровня, обеспечивающего соответствие количества денег, находящихся в обращении, количеству денег, размещённых в портфелях активов хозяйственных агентов.

Дата: 2019-07-24, просмотров: 335.