Вероятность неблагоприятного влияния конкретных факторов или их комбинаций на надёжность банка характеризуется рисками.

Под риском понимается угроза потери части своих ресурсов, недополучение доходов или произведение дополнительных расходов в результате проведения финансовых операций (размер возможных потерь определяет уровень рискованности этих операций). Риски появляются в результате несоответствия прогнозов реально развивающимся событиям.

Риски очень сложно классифицировать по факторам, их вызывающим, так как их проявлению способствует воздействие совокупности различных как внешних, так и внутренних факторов. Например, причиной роста риска ликвидности может быть не только невозможность оперативного привлечения денежных ресурсов, но и ошибки в планировании, некомпетентность персонала, низкое качество кредитного портфеля (угроза невозврата большой доли выданных кредитов).

Специфика рыночной экономики, в пространстве которой Россия делает лишь первые шаги, состоит в неопределенности и постоянной изменчивости ситуации на рынке товаров и услуг, с чем вынуждены считаться все производители. Неопределенность и повышенный уровень риска – цена за экономическую свободу, которую должны платить все предприятия. И коммерческие банки здесь не исключение.

В условиях рынка, где поведение экономических субъектов и, тем более, индивидов имеет вероятностный характер и потому не поддается точному прогнозированию, любой вид коммерческой деятельности неизбежно связан с риском – риском потерь и убытков. В наиболее общем виде банковский риск ситуативная характеристика деятельности любого банка, отражающая неопределенность ее исхода и возможные неблагоприятные последствия в случае неудачи. Он выражается вероятностью, точнее, угрозой получения отрицательных финансовых результатов: непредвиденных дополнительных расходов, потери банком части своих ресурсов и ожидаемой прибыли. Поэтому, с одной стороны, любой банк старается свести к минимуму степень риска и из нескольких альтернативных решений всегда выбирает то, при котором уровень риска минимален. С другой стороны, банку необходимо выбирать оптимальное соотношение уровня риска и степени деловой активности, доходности.

Иначе говоря, все банки стараются минимизировать риск и максимизировать прибыль. Но осуществить последнее без значительного увеличения риска, как правило, не удается. Тем более это сложно сделать в условиях экономики переходного периода, политической нестабильности, правовой нерегулированности правового нигилизма. Неслучайно многие коммерческие банки идут на неоправданный риск, поднимая, например, ставку процента в 1,5-2 раза выше рыночной (так называемый процентный риск).

Многие коммерческие банки России сейчас работают в зоне повышенного риска. Но это скорее результат сознательной авантюристической политики руководства некоторых банков, нежели следствие некомпетентности их персонала. Последнее, конечно, тоже не редкость.

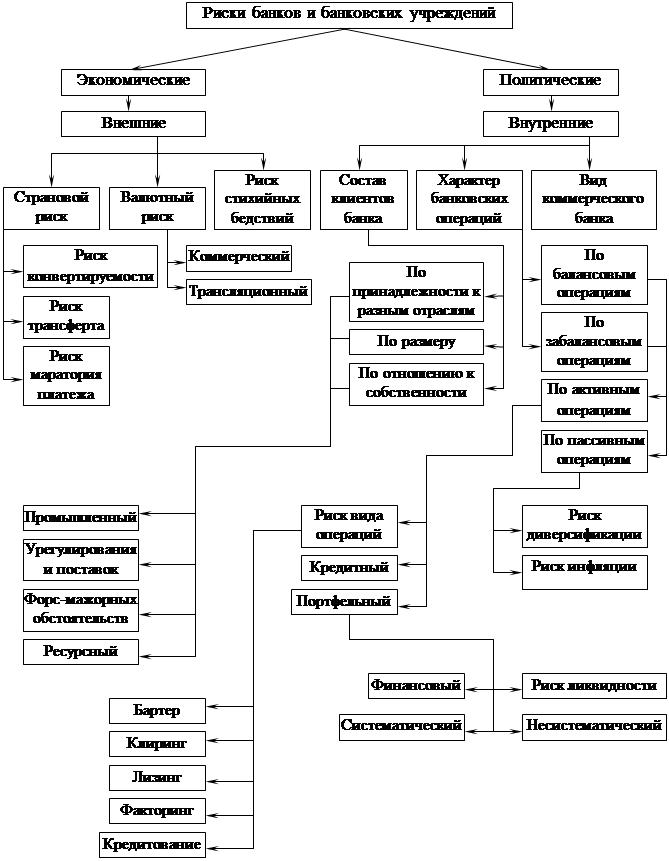

Приведённые факторы могут стать причиной возникновения следующих наиболее распространённых банковских рисков:

Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции.

Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

Уровень риска увеличивается, если:

Þ проблемы возникают внезапно и вопреки ожиданиям;

Þ поставлены новые задачи, не соответствующие прошлому опыту банка;

Þ руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу (ухудшению возможностей получения необходимой и\или дополнительной прибыли);

Þ существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Существуют общие причины возникновения банковских рисков и тенденции изменения их уровня. Вместе с тем, анализируя риски российских банков на современном этапе, важно учитывать:

Þ кризисное состояние экономики переходного периода, которое выражается не только падением производства, финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей;

Þ неустойчивость политического положения;

Þ отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

Þ инфляцию, и др.

Во всех случаях риск должен быть определен и измерен. Анализ и оценка риска в значительной мере основаны на систематическом статистическом методе определения вероятности того, что какое-то событие в будущем произойдет. Обычно эта вероятность выражается в процентах. Соответствующая работа может вестись, если выработаны критерии риска. Позволяющие ранжировать альтернативные события в зависимости от степени риска. Однако исходным пунктом работы является предварительный статистический анализ конкретной ситуации.

Внутренние риски:

Þ Риск ликвидности

Þ Процентный риск

Þ Кредитный риск

Þ Валютный риск

Внешние риски:

Þ Рыночный риск

Þ Политический риск

Þ Риск изменения конъюнктуры рынка

Þ Страновой риск

Þ Риск форс-мажорных обстоятельств.

Риск ликвидности связан с потерей возможности быстро превращать свои активы в денежную форму или привлекать дополнительные ресурсы в достаточном объёме для оплаты предъявляемых обязательств.

Схема 3. Обобщенная схема банковских рисков[8]

Процентный риск связан с колебаниями процентных ставок на рынке. Если, например, на рынке произошло падение ставок, размещение производится под более низкий процент, а ставки по привлеченным банком средствам не изменились (возможно в силу того, что они гарантированны на весь срок действия договора), то банк понесёт убытки (либо недополучение прибыли), поскольку будет вынужден выплачивать повышенные проценты по привлеченным средствам.

Кредитный риск связан с возможностью невыполнения заёмщиком своих финансовых обязательств (навозврат долга).

Рыночный риск связан с возможным обесценением ценных бумаг. Может возникнуть в результате колебания нормы ссудного процента, изменения прибыльности и финансового благополучия компаний-эмитентов, а также инфляционного обесценения денег.

Политический риск определяется стабильностью и предсказуемостью политического климата в стране, уровнем противостояния отдельных политических сил, возможностью резкого изменения приоритетов и направления развития страны, отношения со странами-контрагентами по ВЭД клиентов российских банков.

Валютный риск возникает при проведении валютных операций банком и связан с возможностью денежных потерь в результате непредсказуемого колебания валютных курсов.

Риск изменения конъюнктуры рынка возникает при возникновении резких и неблагоприятных изменений на отдельных сегментах финансового рынка. Если банк имеет узкую специализацию и работает только на данном рынке, то такая ситуация существенно подрывает надёжность банка. Для универсальных банков потеря отдельных рынков менее болезненна, но тоже может явиться причиной сбоев в его работе.

Страновой риск зависит от политико-экономической стабильности стран-клиентов или стран-контрагентов, импортёров или экспортёров, работающих с данным банком. Одним из возможных способов оценки уровня странового риска является индекс БЕРИ (германская фирма БЕРИ). Его определением занимаются около 100 экспертов, которые с помощью различных методов экспертных оценок проводят анализ четыре раза в год. Таким образом анализируются все стороны политической и экономической ситуации в стране партнёра (в том числе и России).

Риск форс-мажорных обстоятельств зависит от наступления обстоятельств непреодолимой силы, возникающих в результате чрезвычайных и непредотвратимых событий (например, стихийное бедствие, война, эмбарго, введение валютных ограничений, забастовки и т.д.) Частично его можно определить по таблице “Интегральная и частные бальные оценки стран мира по степени риска инвестирования и надёжности деловых связей” в журнале “Euronomy”. Одной из частных оценок является показатель вероятности возникновения форс-мажорных обстоятельств (там же приводятся показатели эффективности экономики и политического риска).

Таблица 1. Интегральная и некоторые частные бальные оценки стран мира по степени риска инвестирования и надежности деловых связей [9]

| Место страны в ранжирован-ном списке | Страна | Интеграль-ный показатель надежнос-ти (max =100) | Показатель эффектив-ности экономики (max =10) | Показатель политичес-кого риска (max =20) | Показатель вероятнос-ти возникнове-ния форс-мажорных обстоятельств (max =10) | |

| Март 1993 | Сен-тябрь 1992 | |||||

| 1 | 1 | Япония | 99,44 | 9,44 | 20,00 | 10,00 |

| 2 | 6 | США | 99,07 | 9,07 | 20,00 | 10,00 |

| 3 | 3 | Швейцария | 99,01 | 9,01 | 20,00 | 10,00 |

| 14 | 14 | Сингапур | 92,54 | 10,00 | 18,51 | 8,07 |

| 22 | 20 | Тайвань | 87,94 | 9,13 | 18,51 | 8,07 |

| 32 | 29 | Южная Корея | 73,96 | 8,57 | 17,23 | 7,73 |

| 42 | 43 | Китай | 60,73 | 7,52 | 14,26 | 7,27 |

| 47 | 48 | Венгрия | 54,92 | 5,90 | 12,55 | 4,55 |

| 48 | 49 | Чехия | 54,89 | 7,08 | 10,85 | 4,09 |

| 56 | 58 | Словакия | 45,32 | 4,16 | 8,51 | 4,09 |

| 74 | 72 | Румыния | 36,94 | 3,42 | 7,02 | 0,00 |

| 78 | 71 | Польша | 35,78 | 4,91 | 8,72 | 0,45 |

| 110 | 101 | Хорватия | 26,36 | 2,67 | 2,77 | 0,00 |

| 118 | 91 | Болгария | 24,78 | 2,86 | 6,17 | 0,00 |

| 123 | 128 | Вьетнам | 23,95 | 4,72 | 7,23 | 0,00 |

| 126 | 117 | Эстония | 23,25 | 2,92 | 7,66 | 0,00 |

| 132 | 125 | Югославия | 21,96 | 1,61 | 0,43 | 0,00 |

| 133 | 123 | Латвия | 21,70 | 2,55 | 6,38 | 0,00 |

| 134 | 118 | Литва | 21,36 | 2,42 | 6,17 | 0,00 |

| 142 | 149 | Кыргызстан | 19,91 | 2,61 | 5,53 | 0,00 |

| 144 | 149 | Монголия | 19,20 | 2,17 | 7,02 | 0,00 |

| 145 | 122 | Украина | 19,17 | 2,30 | 5,11 | 0,00 |

| 147 | 132 | Беларусь | 18,75 | 2,30 | 4,68 | 0,00 |

| 148 | 134 | Казахстан | 18,55 | 2,73 | 4,04 | 0,00 |

| 149 | 129 | Россия | 18,13 | 2,17 | 4,68 | 0,00 |

| 152 | 144 | Узбекистан | 16,37 | 2,05 | 2,55 | 0,00 |

| 155 | 148 | Грузия | 15,57 | 1,40 | 3,40 | 0,00 |

| 156 | 143 | Туркменистан | 15,28 | 1,74 | 2,77 | 0,00 |

| 159 | 156 | Молдова | 14,05 | 1,37 | 1,91 | 0,00 |

| 160 | 152 | Таджикистан | 13,80 | 1,12 | 1,91 | 0,00 |

| 161 | 153 | Азербайджан | 13,66 | 1,61 | 1,28 | 0,00 |

| 162 | 154 | Армения | 13,58 | 1,30 | 1,28 | 0,00 |

| 163 | 166 | Сомали | 12,94 | 0,00 | 2,13 | 0,00 |

| 168 | 161 | Никарагуа | 7,37 | 1,18 | 3,62 | 0,00 |

Средства управления рисками

В предельно общем виде управление банковскими рисками включает в себя следующие этапы:

1. Оценка конкретного риска, сделанная на основе анализа всей совокупности рискообразующих факторов и прогноза ее (совокупности) изменения.

2. Установление на этой основе оптимального уровня риска.

3. Анализ отдельных операций с точки зрения их соответствия приемлемому уровню риска.

4. Разработка конкретных мер по снижению риска.

Надёжность банка определяется не только тем, какому риску подвергается банк, но и насколько банк способен им управлять. К основным средствам (методикам) управления рисками можно отнести использование принципа взвешенных рисков; осуществление систематического анализа финансового состояния клиентов банка, его платёжеспособности и кредитоспособности, применение принципа разделения рисков, рефинансирование кредитов; проведение политики диверсификации (широкое перераспределение кредитов в мелких суммах, предоставленных большому количеству клиентов, при сохранении общего объёма операций банка; страхование кредитов и депозитов; применение залога; применение реальных персональных и “мнимых” гарантий, хеджирование валютных сделок, увеличение спектра проводимых операций (диверсификация деятельности).

Основной задачей регулирования рисков является поддержание приемлемых соотношений прибыльности с показателями безопасности и ликвидности в процессе управления активами и пассивами банка, то есть минимизация банковских потерь.

Эффективное управление уровнем риска должно решать целый ряд проблем - от отслеживания (мониторинга) риска до его стоимостной оценки.

Уровень риска, связанного с тем или иным событием, постоянно меняется из-за динамичного характера внешнего окружения банков. Это заставляет банк регулярно уточнять свое место на рынке, давать оценку риска тех или иных событий, пересматривать отношения с клиентами и оценивать качество собственных активов и пассивов, следовательно, корректировать свою политику в области управления рисками.

Каждый банк должен думать о минимизации своих рисков. Это нужно для его выживания и для здорового развития банковской системы страны. Минимизация рисков - это борьба за снижение потерь, иначе называемая управлением рисками. Этот процесс управления включает в себя: предвидение рисков, определение их вероятных размеров и последствий, разработку и реализацию мероприятий по предотвращению или минимизации связанных с ними потерь.

Все это предполагает разработку каждым банком собственной стратегии управления рисками, то есть основ политики принятия решений таким образом, чтобы своевременно и последовательно использовать все возможности развития банка и одновременно удерживать риски на приемлемом и управляемом уровне.

Дата: 2019-07-24, просмотров: 430.