В условиях продолжающейся рыночной нестабильности и кризиса в банках, принявшего скрытые формы, проблема оценки финансового состояния банка является актуальной. Актуальность этой проблемы стала еще выше после августовского банковского кризиса 1998г. еще выше. Последствиями этого кризиса стали: отсутствие ресурсов для продолжения кредитования различных секторов экономики, в том числе здоровой ее части что привело к стагнации производства, падению экспортного потенциала, другим негативным экономическим и социальным последствиям. Произошло огромное изъятие средств вкладчиков с банковских счетов, что привело к резкому сокращению ресурсной базы банков, снижение доверия к банковской системе и к отдельным банкам как со стороны самого банковского сообщества, так и со стороны корпоративных клиентов. «Замораживание» значительных объемов банковских активов в государственных ценных бумагах, потеря банками ликвидности, значительные убытки, в результате снижение суммарного капитала банковской системы практически до нуля.

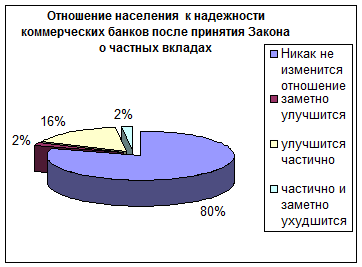

Не лучше отношение к коммерческим банкам и у частных вкладчиков. На вопрос «Как изменится Ваше отношение к надежности вкладов в коммерческих банках после принятия закона "О гарантиях вкладов"?» участники опроса, проводимого ВЦИОМ, дали следующие ответы: Никак не изменится отношение у 2084 (80%) чел.; заметно улучшится - у 56 (2%) опрошенных; 416 (16%) чел. думают, что их отношение улучшится частично; у 47 (2%) респондентов отношение частично ухудшится и заметно ухудшится - у 56 (2%) опрошенных[6].

|

Диаграмма 1. Отношение населения к надежности коммерческих банков после принятия Закона о частных вкладах

В высшую группу надежности не попал ни один банк, к очень высокой группе относится только Сбербанк России, к высокой группе надежности относится только Внешторгбанк России, Газпромбанк, Международный московский банк.

В «Программе реструктуризации банковской системы России»[7] отмечены основные проблемы большинства российских банков, накопившиеся в течение 5-6 лет и приведшие банковскую систему страны к глубокому системному кризису. Этими проблемами являются:

· значительный объем выданных кредитов, которые либо не обслуживаются заемщиками, либо вовсе не могут быть возвращены заемщиками банкам, в результате чего значительный объем банковских активов оказался обесцененным и иммобилизованным;

· тесное переплетение экономических интересов банков и их крупных акционеров, являющихся одновременно клиентами банков и членами их финансово-промышленных групп, в результате чего политика банков проводилась исходя из корпоративных интересов отдельных групп клиентов и не учитывала интересы частных вкладчиков и других кредиторов;

· низкий профессионализм руководящего звена банков, а в ряде случаев – личная корыстная заинтересованность банковских менеджеров в проведении операций, нарушающих экономические интересы кредиторов и акционеров;

· использование некоторыми московскими банками значительных государственных бюджетных средств в качестве ресурсной базы для ускоренного наращивания размеров своего баланса и операций, что привело к чрезмерной зависимости таких банков от состояния государственного бюджета, а также к нерациональному использованию государственных средств.

В апреле 1999 года лицензию на проведение банковских операций имели более 600 московских организаций. В середине апреля в Москве прошел девятый съезд ассоциации российских банков (АРБ). Высокое собрание почтили своим присутсвием первые лица правительства и Центрального банка. Главной темой для обсуждения стало состояние российской банковской системы и поиск путей выхода из кризиса. Выступавшие отмечали, что совокупный капитал банковской системы России реально равен нулю, что денег на реструктуризацию банков в бюджете нет, а помощь будут оказываться избирательно только тем кредитным организациям, которые встроены в региональную и государственные системы. Были и оптимистичные заявления о том, что реальность оказалась лучше мрачных прогнозов конца прошлого года.

Однако общий тон выступлений был все-таки минорный, а главным разочарованием прошедшего съезда, наверное, можно считать отсутствие единства между правительством, ЦБ и банковским сообществом относительно того, что нужно делать в сложившейся ситуации. Поэтому чего ждать дальше - массового отзыва банковских лицензий у так называемых "финансовых бомжей" или очередных кредитных вливаний в них остается только догадываться. Между тем заочно в полемику вокруг путей санации российской банковской системы вступил и председатель Всемирного банка Д.Вулферсон. Тон его заявления был достаточно жестским. Порекомендовав "быть здоровым и богатым", т.е. обанкротить банкротов и помочь тем, кто сможет устоять, г-н Вулферсон прозрачно намекнул на зависимость между успехами реформ в банковском секторе и получением Россией новых кредитов от ВБ. Так что дело по-прежнему за малым - начать и удачно завершить реструктуризацию российской банковской системы.

Реструктуризация банковской системы – это управляемый мерами Правительства Российской Федерации и Банка России, действиями учредителей и руководителей кредитных организаций процесс преодоления финансовых трудностей банков, проявившихся в период финансового кризиса. Целями реструктуризации банковской системы являются:

· выделение жизнеспособного ядра банковской системы, увеличение ее капитала, улучшение качества активов, создание долгосрочной ресурсной базы для банковского обслуживания потребностей реальной экономики;

· выделение и ликвидация неплатежеспособных банков, не имеющих перспектив дальнейшего существования;

· выделение и реформирование крупных неплатежеспособных банков, ликвидация которых принесла бы значительные социальные и экономические издержки;

· восстановление доверия к банкам со стороны частных вкладчиков, корпоративных клиентов и иностранных партнеров;

· восстановление способности банковской системы проводить расчеты;

· защита вкладов населения, размещенных в банках;

· недопущение утраты банковских технологий и имущественных комплексов, которые могут быть использованы для ведения конкурентоспособной банковской деятельности в среднесрочной перспективе;

· отстранение неспособного к конструктивной работе банковского управленческого персонала, его замена на профессиональных банковских менеджеров, добросовестно защищающих интересы всех кредиторов и акционеров банка;

· привлечение к участию в капиталах банков новых собственников, в том числе иностранных инвесторов;

· восстановление нормального функционирования финансовых рынков, валютного, ценных бумаг, производных финансовых инструментов, межбанковского кредитного рынка.

В процессе реструктуризации банковской системы Правительство России, Банк России и российские банки должны руководствоваться следующими основными принципами:

· приоритетность защиты интересов частных вкладчиков;

· равное отношение к корпоративным кредиторам, в том числе к иностранным;

· открытость процесса реструктуризации обязательств и активов банков перед кредиторами, вкладчиками и органами надзора;

· первоочередная экономическая ответственность старых собственников банка, выраженная в сокращении принадлежащего им банковского капитала;

· привлечение кредиторов к управлению банками, подлежащими реструктуризации;

· оказание государственной поддержки только тем банкам, которые самостоятельно стараются решить свои проблемы, принимают и успешно реализуют собственные программы финансового оздоровления.

Удачный выбор банка потребителями банковских услуг – предприятиями и частными лицами, подчас, не легкое дело. Наиболее важными критериями выбора банка, могут служить, во-первых, тип банка; во-вторых, ассортимент предоставляемых им услуг; в-третьих, качество и цена услуг и, наконец, самое главное – надежность (устойчивость) банка.

Под надёжностью банка понимается его способность без задержек и в любой ситуации на рынке выполнять взятые на себя обязательства. Поддержание устойчивости банков требует комплексного изучения их деятельности с применением широкого набора аналитических приемов.

Надёжность банка зависит от множества различных факторов. Условно их можно разделить на внешние и внутренние.

К внешним относятся факторы, обусловленные воздействием внешней среды на банк, то есть факторы, определяющие состояние финансового рынка, национальной и мировой экономики, политический климат в стране, а также форс-мажорные обстоятельства. Если же действие внешней среды относительно стабильно, то положение банка определяется внутренним (эндогенным) положением.

К внутренним относятся факторы, обусловленные профессиональным уровнем персонала, в том числе высшего, и уровнем контроля за проводимыми банком операциями, а также: стратегия банка, обеспеченность собственным капиталом, внутренняя политика банка.

Каждый из субъектов рынка (ЦБ, коммерческие банки, предприятия и организации, аудиторские фирмы, местные и центральные органы власти, физические лица) преследуют собственные цели при анализе финансового состояния банка. Однако общей целью анализа для всех субъектов является определение эффективности деятельности и степени надёжности банка.

Анализ финансового состояния коммерческого банка можно представить как внешний: со стороны ЦБ РФ, независимых рейтинговых агентств, потенциальных клиентов (вкладчиков, акционеров), и внутренний - внутренними аналитическими службами банка.

Существуют несколько подходов к анализу надежности КБ: со стороны ЦБ, на основе рейтинговой системы и на основе публикуемой отчетности.

Дата: 2019-07-24, просмотров: 375.