|

Детализированный анализ. Его цель – более подробная, всесторонняя оценка финансового состояния банка как за рассматриваемый период, так и на перспективу. Он конкретизирует и дополняет результаты экспресс-анализа. При этом степень детализации зависит от желания аналитика.

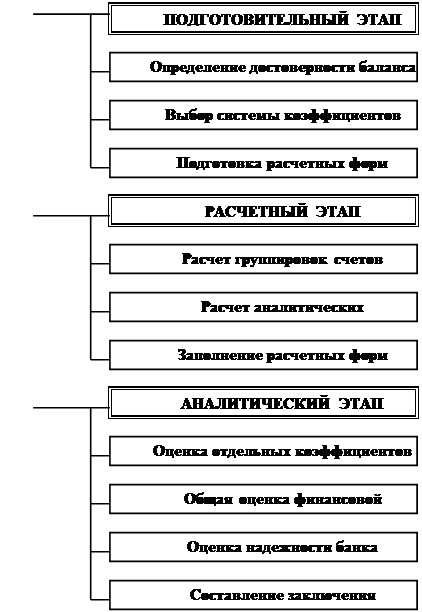

В общем виде детализированный анализ финансового состояния включает следующие этапы.

1. Подготовка к анализу (предварительный этап):

n характеристика направлений деятельности банка;

n проверка правильности оформления финансовых документов;

n проверка баланса на достоверность;

n проверка соблюдения обязательных нормативов ЦБ РФ;

n проверка общей финансовой отчетности;

n уточнение схемы анализа (структура и коэффициенты);

n уточнение схемы анализа.

2. Расчет показателей по финансовой отчетности (расчетный этап):

2.1 Структура баланса:

n структура брутто;

n структура нетто;

n аналитическая структура.

2.2 Аналитические коэффициенты:

n достаточность капитала;

n качество активов;

n деловая активность;

n финансовая стабильность;

n прибыльность (доходность);

n ликвидность.

3. Оценка результатов расчета (аналитический этап).

На предварительном этапе производится подготовка отчетности к дальнейшей аналитической работе: оценивается правильность составления и степень достоверности предоставленных данных, структурируются отдельные статьи актива и пассива баланса, отчета о прибылях и убытков, аналитических таблиц, отдельных нормативных показателей. Далее на основе первичной структурированной информации производится выбор абсолютных и относительных показателей, характеризующих ту или иную сторону финансового состояния банка, и определяется порядок их расчета. Затем все показатели группируются в аналитические таблицы по направлениям проводимых исследований.

Расчетный этап включает в себя определение видов и необходимого числа аналитических таблиц, выбор методов анализа, форм отображения динамики и структуры исследуемых показателей, проведение необходимых расчетов.

На заключительном (аналитическом) этапе анализа проводится описание полученных результатов расчета, делаются выводы, готовятся аналитические записки, комментарии доклады. При этом надо иметь в виду, что (как и в экспресс-анализе) результаты выполненных аналитических процедур не должны являться единственным и безусловным критерием для окончательного заключения о финансовом состоянии банка.

Финансовое состояние банков характеризуется достаточностью капитала, качеством активов, ликвидностью баланса, эффективностью деятельности, уровнем управления (менеджмент) банка.

Капитал (собственные средства) коммерческого банка выполняет несколько важных функций в ежедневной деятельности и для обеспечения долгосрочной жизнедеятельности банка.

Во-первых, капитал служит для защиты от банкротства, компенсируя текущие потери до решения возникающих проблем.

Во-вторых, капитал обеспечивает средства, необходимые для создания, организации и функционирования банка до привлечения достаточного количества депозитов. Новому банку нужны средства еще до его открытия.

В-третьих, капитал поддерживает доверие клиентов к банку и убеждает кредиторов в его финансовой силе. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворить их потребности в кредитах, даже если экономика переживает спад.

В-четвертых, капитал обеспечивает средства для организационного роста, предоставления новых услуг, выполнения новых программ и закупки оборудования. В период роста банк нуждается в дополнительном капитале для поддержки и защиты от риска, связанных с предоставлением новых услуг и развитием банка (в том числе созданием филиалов).

Качество активов оценивается с точки зрения их возвратности (для кредитного портфеля) и способности своевременно и без потерь обращаться в платежные средства (для ценных бумаг и основных средств).

Так как выдача ссуд составляет основу активных операций банка, то они (по мере возвращения) являются основным источником для погашения обязательств перед клиентами. Поэтому затруднения при возврате средств банку могут вызвать наиболее серьезные сбои в его работе. Таким образом, надежность банка во многом будет определяться двумя величинами – размером кредитного портфеля (как основного источника риска) и объемом просроченной задолженности (потерянные активы).

Ликвидность оценивается на основе способности банка превращать свои активы в денежные или другие платежные средства для оплаты предъявляемых обязательств в случае, если имеющихся в наличие платежных средств для этого не хватает.

Банки должны иметь доступные ликвидные активы, которые можно легко обратить в наличность или возможность увеличить свои фонды при малейшем намеке на требование выполнения обязательств.

Управление ликвидностью банка включает в себя проведение как активных, так и пассивных операций, подразумевая наличие доступных ресурсов для быстрого увеличения ликвидности.

Дата: 2019-07-24, просмотров: 336.