Анализ финансового состояния преследует несколько целей:

· идентификацию финансового положения;

· выявление изменений в финансовом состоянии в пространственно-временном разрезе;

· выявление основных факторов, вызвавших изменения в финансовом состоянии;

· прогноз основных тенденций в финансовом состоянии.

Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели, известные также, как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

В основе вертикального анализа лежит иное представление бухгалтерской отчетности — в виде относительных величин. характеризующих структуру обобщающих итоговых показателей. Обязательным элементом анализа служат динамические ряды этих величин, что позволяет отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия.

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В основе этого анализа лежит исчисление базисных темпов роста балансовых статей или статей отчета о прибылях и убытках.

Система аналитических коэффициентов — ведущий элемент анализа финансового состояния, применяемый различными группами пользователей: менеджеры, аналитики, акционеры, инвесторы, кредиторы и др. Известны десятки этих показателей, поэтому для удобства они подразделяются на несколько групп (см. приложение 2). Чаще всего выделяют пять групп показателей по следующим направлениям финансового анализа.

1. Анализ ликвидности. Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления текущих активов (оборотных средств) с краткосрочными пассивами. В результате расчета устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчетов с кредиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности (способностью и быстрой конвертации в абсолютно ликвидные средства — денежные средства), рассчитывают несколько коэффициентов ликвидности.

2. Анализ текущей деятельности. С позиции кругооборота средств деятельность любого предприятия представляет собой процесс непрерывной трансформации одних видов активов в другие:

… ® ДС ® СС ® НП ® ГП ® СР ® ДС ® …

где ДС — денежные средства;

СС — сырье на складе;

НП — незавершенное производство;

ГП — готовая продукция;

СР — средства в расчетах.

Эффективность текущей финансово-хозяйственной деятельности может быть оценена протяженностью операционного цикла, зависящей от оборачиваемости средств в различных видах активов. При прочих равных условиях ускорение оборачиваемости свидетельствует о повышении эффективности. Поэтому основными показателями этой группы являются показатели эффективности использования материальных, трудовых и финансовых ресурсов: выработка, фондоотдача, коэффициенты оборачиваемости средств в запасах и расчетах.

3. Анализ финансовой устойчивости. С помощью этих показателей оцениваются состав источников финансирования и динамика соотношения между ними. Анализ основывается на том, что источники средств различаются уровнем цены капитала, степенью доступности, уровнем надежности, степенью риска и др.

В качестве примера анализа финансовой устойчивости приведём определение оптимального уровня денежных средств фирмы «Фарм-Плюс» (см. раздел 5).

4. Анализ рентабельности. Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие. В отличие от показателей второй группы здесь абстрагируются от конкретных видов активов, а анализируют рентабельность капитала в целом. Основными показателями поэтому являются рентабельность совокупного капитала и рентабельность собственного капитала.

5. Анализ положения и деятельности на рынке капиталов. В рамках этого анализа выполняются пространственно-временные сопоставления показателей, характеризующих положение предприятия на рынке ценных бумаг: дивидендный выход, доход на акцию, ценность акции и др. Этот фрагмент анализа выполняется главным образом в компаниях, зарегистрированных на биржах ценных бумаг и реализующих там свои акции. Любое предприятие, имеющее временно свободные денежные средства и желающее вложить их в ценные бумаги, также ориентируется на показатели данной группы.

Предикативные модели — это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа. Некоторые теоретические и практические аспекты применения подобных моделей будут приведены в последующих разделах книги.

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т. п. и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

5. ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО УРОВНЯ ДЕНЕЖНЫХ СРЕДСТВ

Денежные средства предприятия включают в себя деньги в кассе и на расчетном счете в коммерческих банках. Возникает вопрос: почему эти наличные средства остаются свободными, а не используются, например, для покупки ценных бумаг, приносящих доход в виде процента? Ответ заключается в том, что денежные средства более ликвидны, чем ценные бумаги. В частности, облигацией невозможно расплатиться в магазине, такси и т. п.

Различные виды текущих активов обладают различной ликвидностью, под которой понимают временной период, необходимый для конвертации данного актива в денежные средства, и расходы по обеспечению этой конвертации. Только денежным средствам присуща абсолютная ликвидность. Для того чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности. Его поддержание связано с некоторыми расходами, точный расчет которых в принципе невозможен. Поэтому принято в качестве цены за поддержание необходимого уровня ликвидности принимать возможный доход от инвестирования среднего остатка денежных средств в государственные ценные бумаги. Основанием для такого решения является предпосылка, что государственные ценные бумаги безрисковые, точнее степенью риска, связанного с ними, можно пренебречь. Таким образом, деньги и подобные ценные бумаги относятся к классу активов с одинаковой степенью риска, следовательно, доход (издержки) по ним является сопоставимым.

Однако вышеизложенное не означает, что запас денежных средств не имеет верхнего предела. Дело в том что цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток их может быть крайне полезен, в обратном случае наоборот. Перед финансовым менеджером стоит задача определить размер запаса денежных средств исходя из того, чтобы цена ликвидности не превысила маржинального процентного дохода по государственным ценным бумагам.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить: а) общий объем денежных средств и их эквивалентов; б) какую их долю следуег держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг; в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера — Орра. Первая была разработана В. Баумолом (W. Baumol) в 1952 г., вторая — М. Миллером (М. Miller) и Д. Орром (D. Огг) в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое теоретическое описание модели Миллера-Орра и его применение на условных примерах.

Модель Миллера — Орра

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рис. 9.13 и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Запас денежных

средств

Время

Время

Рис.9.13. Модель Миллера — Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (V).

3. Определяются расходы (РX) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (РT) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

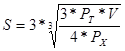

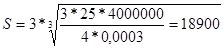

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле:

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Oв), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ов=Он+S.

6. Определяют точку возврата (Тв) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он, Oв):

Пример.

В качестве примера анализа элементов финансовой устойчивости рассмотрим определение оптимального уровня денежных средств реально существующей фирмы «Фарм-Плюс».

Приведены следующие данные о денежном потоке на фирме:

минимальный запас денежных средств (Он)—10 тыс. руб.;

расходы по конвертации ценных бумаг (Рт) — 25 руб.;

процентная ставка — 11,6% в год;

среднее квадратическое отклонение в день -2000 руб.

С помощью модели Миллера — Орра определить политику управления средствами на расчетном счете.

Решение

1. Расчет показателя РХ:

(1+Px)365 = 1,116,

отсюда: Pх = 0,0003, или 0,03% в день.

2. Расчет вариации ежедневного денежного потока:

V = 20002 = 4000000.

3. Расчет размаха вариации по формуле:

руб.

руб.

4. Расчет верхней границы денежных средств и точки возврата:

Ов = 10000+18900 = 29900 дол.;

Тд = 10000+1/3*18900 = 16300 дол.

Таким образом, остаток средств на расчетном счете должен варьировать в интервале (10000, 18900); при выходе за пределы интервала необходимо восстановить средства на расчетном счете в размере 16300 руб.

Дата: 2019-07-24, просмотров: 487.