При проведении анализа прибыли на современном этапе развития экономики перед экономическими службами стоят такие задачи:

¨ оценка реальности и напряженности бизнес-плана по прибыли с учетом плана относительно выпуска продукции и изменений остатков нереализованной товарной продукции на начало и конец периода (проверка обоснованности плана прибыли);

¨ проверка выполнения бизнес-плана по чистой прибыли в целом и в разрезе ее составных (оценка выполнения плана прибыли и выяснение зависящих и не зависящих от данного трудового коллектива причин, вызвавших отклонение от плана);

¨ оценка изменения прибыли в динамике за несколько лет с целью выявление ее закономерности и тенденций (рассмотрение источников получения прибыли, отражают ли они положительные или отрицательные стороны хозяйственной деятельности);

¨ расчет влияния факторов на отклонение прибыли от реализации продукции как основной составной прибыли;

¨ выявление причин возникновения убытков от другой операционной деятельности;

¨ выявление резервов дальнейшего роста прибыли и на этой основе повышения уровня рентабельности (доходности) предприятия, разработка мероприятий по мобилизации выявленных резервов и контроль за их выполнением.

Для проведения анализа прибыли следует использовать такие источники информации финансовой отчетности: «Баланс»; «Отчет о финансовых результатах»; бизнес-план; «Отчет о собственном капитале».

Для более глубокого (детальнейшего) анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия.

Система показателей оценки прибыльности

И безубыточности предприятия

Анализ чистой прибыли

Конечный результат деятельности предприятия характеризуется показателем чистой прибыли. Его название связано с тем, что именно в этой сумме он отображается в отчете о финансовых результатах промышленного предприятия. Чистая прибыль промышленного предприятия состоит из суммы прибылей и убытков от реализации продукции, результатов от других операционных доходов и затрат, доходов от финансовой и инвестиционной деятельности и чрезвычайных затрат и доходов.

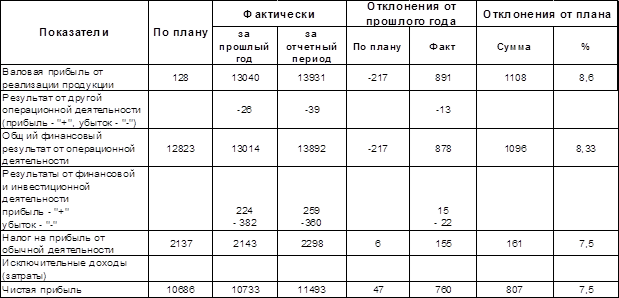

Анализ начинают общей оценкой выполнения чистой прибыли путем сопоставления ее фактической величины с плановой. Устанавливают выполнение плана по прибыли от реализации, а также какое влияние на общую сумму фактической чистой прибыли имели доходы и затраты от других видов деятельности. Осуществление анализа выполнения плана балансовой прибыли и оценки влияния на его величину отдельных составных информации, которая помещается в отчете о финансовых результатах и в бизнес-плане, целесообразно сгруппировать в аналитической таблице 1.

Таблица 1. Оценка выполнения бизнес-плана по чистой прибыли предприятия

Из приведенных в таблице данных видно, что фактическая чистая прибыль увеличилась сравнительно с планом на 807,0 тыс. грн., или на 7,5%, причем весь прирост практически обеспечен за счет перевыполнения плана по прибыли от реализации товарной продукции (+1108 тыс. грн., или 8,6%). Убытки от другой операционной деятельности уменьшили чистую прибыль на 39 тыс. грн., или на 0,3% (39 х 100 / 12823). Убыточное сальдо от финансовой и инвестиционной деятельности привело к уменьшению чистой прибыли на 101,0 тыс. грн., или на 0,7%(101 х 100 / 12823). Однако, сравнительно с прошлым годом оно уменьшилось на 37,0 тыс. грн., или на 50%, возросли сравнительно с прошлым годом убытки от другой операционной деятельности.

Планом за отчетной год предполагалось уменьшение прибылей от реализации продукции относительно минувшего года на 217,0 тыс. грн. в результате запланированного уменьшения объема реализации продукции с 91661,0 тыс. грн. в минувшем году до 90400,0 тыс. грн., в отчетном. Однако, фактическая величина этого показателя оказалась больше прошлогодней на 891 тыс. грн., что следует оценить положительно. Детальнейшие причины такого изменения проявляют про проведении анализа прибыли от реализации товарной продукции с определением меры влияния конкретных факторов на величину отклонения.

После общей оценки выполнения плана прибыли целесообразно провести детальнейший факторный анализ причин изменения отдельных составных чистой прибыли.

Дата: 2019-07-24, просмотров: 293.