МИНИСТЕРСТВО ОБРАЗОВАНИЯ УКРАИНЫ

ТЕРНОПОЛЬСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА

Контрольная работа по предмету: "ФИНАНСОВЫЙ АНАЛИЗ"

тема " АНАЛИЗ ПОКАЗАТЕЛЕЙ ПРИБЫЛЬНОСТИ И БЕЗУБЫТОЧНОЙ

РАБОТЫ ПРЕДПРИЯТИЯ"

2001 год

П Л А Н

Введение..........................................................................................................стр. 2

Значение, задача анализа показателей прибыльности и

безубыточной работы предприятия.

1.1. Значение прибыли....................................................................................стр. 3

Задачи анализа показателей прибыльности, деловой

активности и эффективностидеятельности предприятия................стр. 4

Система показателей оценки прибыльности и

безубыточной работы предприятия.

2.1. Анализ чистой прибыли..........................................................................стр. 6

2.2. Анализ прибыли от реализации продукции........................................стр. 7

Анализ результатов от другой операционной, финансовой

и инвестиционной деятельности............................................................стр. 11

Анализ показателей рентабельности

3.1. Значение на практике применения анализа рентабельности..........стр. 14

3.2. Виды показателей рентабельности.......................................................стр. 14

Использование показателей рентабельности

в экономическом анализе........................................................................стр. 15

Выводы...............................................................................................стр. 18

Список использованной литературы.................................................стр. 19

Введение

Реализуя созданную продукцию, объединение (юридически самостоятельное предприятие) возмещает затраты на производство, образующие себестоимость продукции, и получает денежные накопления — прибыль, а в ряде отраслей налог с оборота.

Прибыль при современных условиях является не только показателем эффективности работы отдельного предприятия (объединение), а имеет и важное народнохозяйственное значение, т.к. прибыль является одним из важнейших источников накопления и пополнения доходной части государственного и местных бюджетов. В соответствии с действующим с 01.07.97г. Законом Украины «О налогообложении прибыли предприятий» в доходы бюджета осуществляется отчисление в стабильном размере от полученной прибыли. Часть прибыли остается в полном распоряжении предприятия и является источником самофинансирования развития предприятия, принятия инвестиционных решений и инновационной деятельности, удовлетворения материальных интересов членов трудового коллектива и собственника.

Прибыль в условиях рынка используется не на потребление, а на инвестиции и инновации, которые обеспечивают экономический рост предприятия и его конкурентоспособность.

Величина прибыли зависит от производственной, снабженческой, сбытовой и финансовой деятельности предприятия. Поэтому при новых условиях хозяйствования, перехода предприятий промышленности к рыночной экономике одним из важнейших показателей оценки эффективности их деятельности является прибыль - обобщающий качественный показатель эффективности хозяйствования.

Именно этот показатель, который отображает в стоимостной форме конечный результат работы предприятия, по своей природе наиболее — сравнительно с другими стоимостными показателями — подходит для оценки деятельности предприятий в условиях их работы по принципам самофинансирования. В прибыли аккумулируются итоги всех сторон деятельности предприятия: рост производства продукции и его реализации соответственно договорам заказчика, эффективность использования материальных, трудовых и финансовых ресурсов, имеющихся в его распоряжении.

Значение, задача анализа показателей прибыльности и безубыточной работы предприятия

Значение прибыли

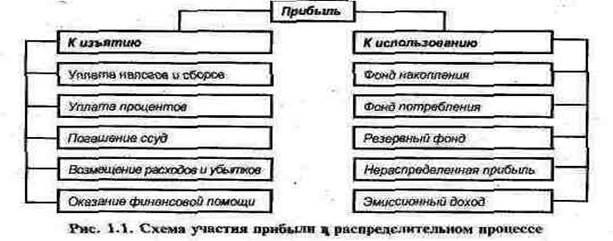

Прибыль - основной объект реализации распределительной функции финансов предприятий. За счет прибыли формируется целая совокупность фондов денежных средств. На рис. 1.1 показаны два основных канала участия прибыли в распределительном процессе, определяющих пропорции, в которых прибыль изымается и используется самим предприятием.

Прибыль имеет следующее значение в деятельности предприятий:

• в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности;

• используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

• выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

Многогранный характер прибыли означает, что ее исследование должно иметь системный подход. Такой подход предполагает анализ совокупности факторов образования, взаимовлияния, распределения и использования.

В число образующих факторов включена выручка, получаемая предприятием от различных видов предпринимательской деятельности, в том числе от реализации продукции, занимающая основной удельный вес, от реализации прочих активов, основных средств. Важная составляющая образующих факторов — доходы от долевого участия в других предприятиях, в том числе дочерних, доходы по ценным бумагам, безвозмездная финансовая помощь, сальдо штрафов, полученных и уплаченных.

Взаимовлияющие факторы включают внешние, определяемые финансово-кредитной политикой государства, в том числе налоги и налоговые ставки, процентные ставки по ссудам, в определенной мере цены, тарифы и сборы, а также внутренние, включая себестоимость, производительность труда, фондоотдачу, фондовооруженность, оборачиваемость оборотных средств.

Факторы распределения состоят из платежей обязательного характера в бюджет и внебюджетные фонды, в банковские и страховые фонды, платежей добровольного характера, включая благотворительные фонды, направления прибыли в фонды денежных средств, создаваемые в предприятиях. Факторы использования относятся только к той прибыли, которая остается в предприятиях и. коммерческих организациях. Они включают такие направления: потребление, накопление, социальное развитие, капитальные и финансовые вложения, покрытие убытков и прочих затрат.

Многие экономисты рассматривают прибыль как важнейший мотивационный признак предпринимательской деятельности.

Однако существуют и альтернативные точки зрения. Крупнейший собственник начала XX в. Генри Форд считал: "Мотив только лишь прибыли хотя и считается прочным и практическим, на самом деле вовсе не практичен, ибо. как уже мы говорили, целью его является повышение цен для потребителя и уменьшение заработной платы. Вследствие этого он постоянно суживает рынок сбыта и в конце концов удушает сам себя. Этим и объясняются многие трудности, испытываемые за границей".

Таким образом, зависимость между ценой и прибылью определяет приоритеты финансовой политики предприятий. Значение прибыли для воспроизводственных процессов Г. Форд определил следующим образом: "Принцип обслуживания требует, чтобы размер прибылей определялся размерами необходимого восстановления и расширения. Границы прибыли подвижны, но они все же — границы... Опасаться надо таких предприятий, которые не растут - ибо это значит, что они не оказывают услуг".

Анализ чистой прибыли

Конечный результат деятельности предприятия характеризуется показателем чистой прибыли. Его название связано с тем, что именно в этой сумме он отображается в отчете о финансовых результатах промышленного предприятия. Чистая прибыль промышленного предприятия состоит из суммы прибылей и убытков от реализации продукции, результатов от других операционных доходов и затрат, доходов от финансовой и инвестиционной деятельности и чрезвычайных затрат и доходов.

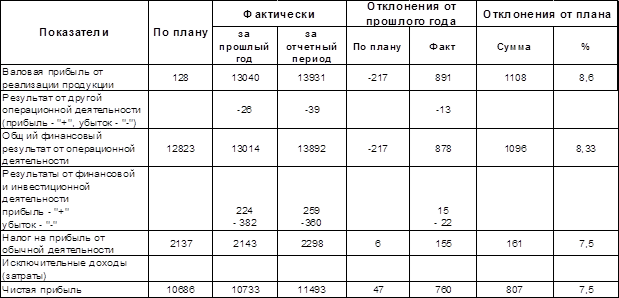

Анализ начинают общей оценкой выполнения чистой прибыли путем сопоставления ее фактической величины с плановой. Устанавливают выполнение плана по прибыли от реализации, а также какое влияние на общую сумму фактической чистой прибыли имели доходы и затраты от других видов деятельности. Осуществление анализа выполнения плана балансовой прибыли и оценки влияния на его величину отдельных составных информации, которая помещается в отчете о финансовых результатах и в бизнес-плане, целесообразно сгруппировать в аналитической таблице 1.

Таблица 1. Оценка выполнения бизнес-плана по чистой прибыли предприятия

Из приведенных в таблице данных видно, что фактическая чистая прибыль увеличилась сравнительно с планом на 807,0 тыс. грн., или на 7,5%, причем весь прирост практически обеспечен за счет перевыполнения плана по прибыли от реализации товарной продукции (+1108 тыс. грн., или 8,6%). Убытки от другой операционной деятельности уменьшили чистую прибыль на 39 тыс. грн., или на 0,3% (39 х 100 / 12823). Убыточное сальдо от финансовой и инвестиционной деятельности привело к уменьшению чистой прибыли на 101,0 тыс. грн., или на 0,7%(101 х 100 / 12823). Однако, сравнительно с прошлым годом оно уменьшилось на 37,0 тыс. грн., или на 50%, возросли сравнительно с прошлым годом убытки от другой операционной деятельности.

Планом за отчетной год предполагалось уменьшение прибылей от реализации продукции относительно минувшего года на 217,0 тыс. грн. в результате запланированного уменьшения объема реализации продукции с 91661,0 тыс. грн. в минувшем году до 90400,0 тыс. грн., в отчетном. Однако, фактическая величина этого показателя оказалась больше прошлогодней на 891 тыс. грн., что следует оценить положительно. Детальнейшие причины такого изменения проявляют про проведении анализа прибыли от реализации товарной продукции с определением меры влияния конкретных факторов на величину отклонения.

После общей оценки выполнения плана прибыли целесообразно провести детальнейший факторный анализ причин изменения отдельных составных чистой прибыли.

Выводы

В современных условиях развития экономики Украины важными показателями оценки экономической эффективности работы предприятий есть показатели финансовых результатов и финансового состояния.

Прибыльность работы предприятия свидетельствует о том, что его продукция нашла своего потребителя, оно получило определенную массу прибыли, часть которого в виде налога на прибыль поступит в доход государства, а остаток будет использован для потребностей расширенного воспроизведения и социального развития коллектива.

Основной задачей анализа прибыли с этих позиций является выявление резервов дальнейшего ее роста и повышение на этой основе уровня доходности предприятия. Анализ прибыли и рентабельности работы предприятия в условиях рыночных отношений является важнейшим направлением анализа деятельности предприятия в целом, так как выявление резервов роста прибыли в свою очередь должно оказывать содействие укреплению его финансового состояния.

Список использованной литературы:

1. Павлова Л.Н. Финансы предприятий: учебник для ВУЗов. - М.:Финансы, ЮНИТИ, 1998.

2. Экономика предприятия. Учебное пособие для экономических ВУЗов. / Под редакцией проф. д.э.н. Руденко А.И., проф. Швиданенко Г.А./ издание 2-е, перераб. и доп. - Симферополь:Таврия, 2000.

3. Финансовый анализ. Учебно-методическое пособие.

/ Под ред. Шкарабана С.И. и др. - Тернополь, ТАНХ, 1997.

4. Экономический анализ деятельности промышленных предприятий. Учебное пособие. / Под ред. Шкарабана С.И., Сапачева М.И. и др. - Тернополь,ТАНХ, 1999.

5. Экономический анализ хозяйственной деятельности предприятий и объединений: Учебник. / Под ред. Барнгольц С.Б., Тация Г.М. - 3-е изд., перераб. и доп. - М.:Финансы и статистика, 1986.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ УКРАИНЫ

ТЕРНОПОЛЬСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА

Контрольная работа по предмету: "ФИНАНСОВЫЙ АНАЛИЗ"

тема " АНАЛИЗ ПОКАЗАТЕЛЕЙ ПРИБЫЛЬНОСТИ И БЕЗУБЫТОЧНОЙ

РАБОТЫ ПРЕДПРИЯТИЯ"

2001 год

П Л А Н

Введение..........................................................................................................стр. 2

Значение, задача анализа показателей прибыльности и

безубыточной работы предприятия.

1.1. Значение прибыли....................................................................................стр. 3

Дата: 2019-07-24, просмотров: 338.