Как и на любом рынке, на валютном рынке концентрируются спрос на валюту и ее предложение, и формируется цена валюты как особого товара. Цена единицы иностранной валюты, выраженная в национальной валюте - это обменный (валютный) курс. Таким образом, валютный курс выражает соотношение между денежными организациями разных стран.

В международной банковской практике применяются прямая и обратная котировки. При этом в торговле валютой на межбанковском рынке котировка дается с точностью (за исключением отдельных валют) до четырех знаков после запятой. При прямой котировке определенная сумма иностранной валюты (как правило, 100 единиц) служит основанием для выражения величины соответствующей суммы национальной валюты. Например, курс 72,5505 швейцарских франков за голландский гульден означает, что за 100 голландских гульденов дают 72,5505 швейцарских франков.

Обратная (косвенная) котировка применяется реже. Основой в этом случае служит твердая сумма национальной валюты. Косвенная котировка является величиной, обратной прямой котировке. Косвенная котировка выглядит следующим образом: 1 ф.ст. за 1,5034 долл. США.

В банковской практике различают курс покупателя, по которому банк покупает валюту и курс продавца, по которому банк продает валюту. В этой связи котировка приобретает вид: 1,6655-1,6660 немецкой марки за 1 долл. США. Первое число - это курс покупателя, второе число - курс продавца. Разница между курсами продавца и покупателя используется для покрытия издержек банка и содержит обычно банковскую прибыль. Но установленной величины этой разницы, именуемой маржой, не существует. Для каждой конкретной валютной сделки она зависит от времени и места осуществления этой сделки.

С середины 50-х г. курс национальных валют устанавливался, как правило, к доллару США. Это обусловлено тем, что более 50% объема мировой торговли фиксируется в долларах. Курсы национальных валют рассчитываются исходя из курса к доллару. Например, если швейцарский банк желает получить курс швейцарского франка к шведской кроне, то он учитывает курсы обеих валют к доллару и затем выводит кросс-курс швейцарского франка к шведской кроне:

Х швейцарских франков = 100 шведским кронам,

3,7946 шведской кроны = 1 долл.

1 долл. = 1,9872 швейцарских франка;

100 шведских крон =(100*1,9872)/3,7946 = 52,369 швейцарских франка.

В целом система валютных курсов - это набор правил, посредством которых описывается роль Центрального банка на валютном рынке. Частными случаями систем являются жестко фиксированные валютные курсы и абсолютно гибкие валютные курсы, которые устанавливаются на валютных рынках без вмешательства Центрального банка.

Анализируя эту проблему, предположим, что иностранная валюта используется только в сделках по экспорту или импорту товаров и услуг. Импортеры создают спрос на иностранную валюту. Экспорт, наоборот, представляет источник предложения иностранной валюты. На валютном рынке предложение иностранной валюты взаимодействует со спросом со стороны импорта. В результате устанавливается определенный валютный курс. Чем выше валютный курс, тем больше рублей мы должны заплатить за доллар. Рост курса доллара, следовательно, соответствует удешевлению рубля (удорожанию доллара). А движение вниз отражает удорожание рубля (удешевление доллара).

Наиболее характерным примером фиксированных валютных курсов является "золотой стандарт". Существуют три основных правила золотого стандарта:

1. государство фиксирует цену золота, а следовательно, ценность своей валюты в золотом выражении;

2. государство поддерживает конвертируемость национальной валюты в золото;

3. государство придерживается политики золотого обеспечения, или стопроцентного покрытия. Это означает, что у государства есть запасы золота, по крайней мере равные по стоимости выпущенному в обращение количеству денег.

Таким образом, идея стопроцентного покрытия является основополагающим элементом денежной системы, основанной на золотом стандарте.

Предположим, что население принимает решение купить у Центрального банка золото на 1 млн. рублей. При наличии 100%-го покрытия государство теряет 1 млн. рублей в золоте. Поэтому оно должно уменьшить свои пассивы (количество банкнот) на ту же сумму в 1 млн. рублей. Эти банкноты кладутся на хранение или уничтожаются. Таким образом, мы видим, что сокращение запасов золота в Центральном банке ведет к сокращению выпущенной в обращение массы денег в пропорции один к одному.

В условиях золотого стандарта государство устанавливает паритетную стоимость золота. Паритетная стоимость золота - это установленная государством цена золота в национальной валюте. Например, с 1933 г. до 60-х годов цена золота была 35 долл. за унцию. Соответственно, если установить золотое содержание национальной валюты, то различные валюты будут иметь фиксированное соотношение между собой. Например, Россия приравнивает стоимость рубля к 1 г. золота. А Германия приравнивает стоимость марки к 2 г. золота. Это означает, что 1 немецкая марка стоит 2 рубля или 1 рубль стоит 0,5 немецкой марки. Причина такого валютного курса марки очевидна. Никто в России не станет платить больше, чем 2 рубля за марку. Поскольку всегда можно купить 2 грамма золота за 2 рубля, переправить его в Германию и продать за 1 марку. Соответственно, и немцы не станут платить больше одной марки за 2 рубля. Следует отметить, что на практике нужно принимать во внимание стоимость упаковки, страховки и пересылки золота из страны в страну.

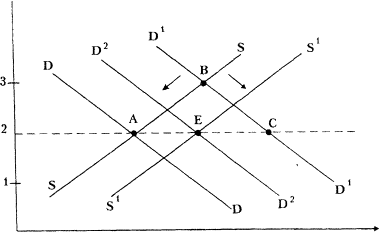

Предположим, что первоначальный спрос и предложение марок изображены в виде прямых DD и SS и точка их пересечения А совпадает с фиксированным валютным курсом. Этот курс соответствует золотому содержанию марки и рубля (рубль - 1 г. золота, марка - 2 г. золота).

Таким образом, валютный курс марки равен 2 рубля за 1 марку. Предположим, по каким-то причинам россияне станут отдавать большее предпочтение немецким товарам. В результате спрос на марки сдвигается к D1D1. Из рисунка видно, что возникает дефицит марок, равный АС.

Что происходит дальше? Согласно правилам золотого стандарта валютный курс не может отклоняться от фиксированного соотношения 1 марки = 2 рубля. Поэтому валютный курс не может подняться, допустим, до уровня 1 марки = 3 рубля в точке В, как это произошло бы при плавающем курсе. Что произойдет, так это повышение валютного курса, после чего золото начнет перетекать из России в Германию. Поэтому отлив золота из России в Германию приведет к сокращению предложения денег в России и росту денежной массы в Германии. При прочих равных условиях это приведет к снижению совокупного спроса в России. Падение совокупного спроса вызовет снижение реальных объемов национального производства, занятости и уровня цен в России. Сокращение предложения денег вызовет также рост процентных ставок. Противоположная ситуация сложится в Германии.

Как все эти макроэкономические сдвиги повлияют на ситуацию, показанную на рис. Снижение доходов и цен в России уменьшит спрос на немецкие товары. А, следовательно, ослабит спрос на марки. Более низкие процентные ставки в Германии сделают ее менее привлекательной для российских инвестиций, что также сократит спрос на марки. По этим причинам кривая спроса на марки D1D1 сместится влево (спрос уменьшится) до уровня D2D2. Аналогичным образом, рост доходов и цен в Германии расширит немецкий спрос на российские товары. А более высокие российские процентные ставки заинтересуют немцев больше инвестировать в Россию. Все эти процессы увеличат предложение марок в России, что сдвинет кривую SS вправо до S1S1.

Таким образом, внутренние макроэкономические сдвиги в России и Германии, вызванные международным переливом золота, приведут к возникновению новых кривых спроса и предложения марки. Эти кривые пересекутся, например, в точке Е, расположенной между точками А и С.

Необходимо отметить принципиальное отличие механизмов приспособления валютного рынка при свободно плавающих и фиксированных курсах при золотом стандарте. Плавающий курс играет роль, аналогичную цене товара на любом рынке. Колебания спроса и предложения вызывают его изменения. Золотой стандарт ведет к изменениям во внутренней денежной массе разных стран. А это влияет на изменения

цен, процентных ставок, реальных объемов национального производства и занятости.

В настоящее время невозможно анализировать валютные курсы без изучения национальных денежных рынков. Колебания валютных курсов, девальвации и ревальвации, в конечном счете, являются результатом изменения соотношения между национальными денежными единицами. "Иностранная валюта" - это вся денежная масса иностранного государства, а не только рабочие остатки банков в иностранной валюте. Поэтому относительное состояние денежных масс различных стран влияет на валютные курсы.

За границей, как и на национальном рынке, стоимость валюты тем меньше, чем больше ее находится в обращении. Например, гиперинфляция денежного предложения в Израиле, латиноамериканских странах - Аргентине, Бразилии, Боливии (в недавнем прошлом) дает ключ к пониманию причин их резкого обесценения.

Как известно, спрос на деньги тесно увязан с уровнем производства ВНП. Желающий купить часть ВНП, созданного в ФРГ, предпочтет иметь на руках немецкие марки независимо от страны проживания. То есть спрос на немецкие марки есть спрос на право покупки части ВНП Германии. Этот спрос должен быть пропорционален ВНП данной страны независимо от места происхождения спроса. Однако для понимания природы валютного курса недостаточно просто указать на связь уровня ВНП и спроса на валюту. Главная задача заключается в выявлении связи между различными валютами. Очевидно, что эта связь просматривается, прежде всего, в сфере международной торговли и ценообразования. Поэтому обратимся к наиболее известной гипотезе, формулирующей первый фактор формирования валютных курсов:

1. Паритет покупательной способности валют.

Согласно данной теории, товары-субституты в международной торговле должны иметь во всех странах одинаковые цены, исчисленные в одной и той же валюте. Это должно проявляться в долгосрочном периоде, достаточном для приведения экономики в состояние равновесия после длительных потрясений. Предположение о том, что международная торговля сглаживает разницу в тенденциях движения цен основных товаров привело к гипотезе паритета покупательной способности. Эта теория связала цены в национальной валюте с валютными курсами. Теоретически такой паритет как соотношение национальных уровней цен в двух странах или группе стран существует. Его можно даже оценить количественно, сопоставив цены представительных массивов товаров и услуг в разных странах ("потребительские корзины").

Формула валютного курса согласно теории паритета покупательной способности следующая:

Z =Р/Р1,

где Z - валютный курс иностранной валюты;

Р - уровень цен в рассматриваемой стране;

P1 - уровень цен в стране иностранной валюты.

Например, предположим, цена "потребительской корзины" в США - 4000 долл., в ФРГ - 6000 марок. Тогда курс немецкой марки:

Z = 4000 долл : 6000 марок = 0,67 долл.

В краткосрочном периоде (несколько лет) динамика внутренних цен и валютных курсов не соответствовали друг другу. Например, между 1974 г. и 1977 г. отношение потребительских цен в США/Великобритании (Р) снизилось на 30% из-за высоких темпов инфляции в Великобритании. Согласно теории следовало ожидать 30%-ного падения фунта. И он действительно упал на 32% - с 2,50 до 1,70 долл. Но с 1977 г. закон паритета покупательной способности не соответствовал ценовым тенденциям. Уровень ежегодной инфляции в Великобритании постоянно превышал на 2% инфляцию в США. Согласно теории, долларовая цена фунта должна была падать на 2% в год. Но с 1977 г. по 1980 г. фунт повысился на 40% (с 1,70 до 2,38 долл). С 1980 по 1985 он упал на 54% (с 2,38 до 1,10 долл.) - значительно ниже уровня, рассчитанного по этой теории для 1985 г. (около 1,4 долл.) на базе 1973 г. Таким образом, для понимания причин формирования и колебаний валютных курсов теория паритета покупательной способности полезна в долгосрочном аспекте. Для объяснения краткосрочных тенденций необходимо принимать во внимание и ряд других факторов. К таковым относятся:

2. Изменение реального дохода.

Предположим, реальный доход в США увеличился на 10% больше, чем это произошло бы в обычных условиях. Например, это случилось после обнаружения и начала разработки новых нефтяных месторождений. Дополнительные продажи нефти и газа стимулировали бы новый спрос на доллары. Согласно количественной теории денег, 10%-ный рост национального дохода в результате новых продаж товаров ведет к 10%-ному росту спроса на доллары для совершения сделок.

Дата: 2019-07-24, просмотров: 350.