Содержание.

Содержание......................................................................................................................................................... 2

1. Оптимальное производственное планирование........................................................ 3

1.1 Линейная задача производственного планирования............................................................. 3

1.2 Двойственная задача линейного программирования............................................................. 4

1.3 Задача о комплектном плане.............................................................................................................. 5

1.4 Оптимальное распределение инвестиций..................................................................................... 6

2. Анализ финансовых операций и инструментов.......................................................... 9

2.1 Принятие решений в условиях неопределенности.................................................................... 9

2.2 Анализ доходности и рискованности финансовых операций......................................... 11

2.3 Статистический анализ денежных потоков............................................................................. 13

2.4 Задача формирования оптимального портфеля ценных бумаг....................................... 17

3. Модели сотрудничества и конкуренции.......................................................................... 19

3.1 Сотрудничество и конкуренция двух фирм на рынке одного товара............................ 19

3.2 Кооперативная биматричная игра как модель сотрудничества и конкуренции двух участников.................................................................................................................................................................................. 20

3.3 Матричная игра как модель конкуренции и сотрудничества............................................ 22

4. Социально-экономическая структура общества.................................................... 24

4.1 Модель распределения богатства в обществе........................................................................... 24

4.2 Распределение общества по получаемому доходу............................................................... 26

1. Оптимальное производственное планирование.

1.1 Линейная задача производственного планирования.

48 30 29 10 - удельные прибыли

|

нормы расхода - 3 2 4 3 198

2 3 1 2 96 - запасы ресурсов

6 5 1 0 228

Обозначим x1,x2,x3,x4 - число единиц 1-й,2-й,3-й,4-й продукции, которые планируем произвести. При этом можно использовать только имеющиеся запасы ресурсов. Целью является получение максимальной прибыли. Получаем следующую математическую модель оптимального планирования:

P(x1,x2,x3,x4) =48*x1+30*x2+29*x3+10*x4 --> max

3*x1+ 2*x2+ 4*x3+ 3*x4<=198

2*x1+ 3*x2+ 1*x3+ 2*x4<= 96

6*x1+ 5*x2+ 1*x3+ 0*x4<=228

x1,x2,x3,x4>=0

Для решения полученной задачи в каждое неравенство добавим неотрицательную переменную. После этого неравенства превратятся в равенства, в силу этого добавляемые переменные называются балансовыми. Получается задача ЛП на максимум, все переменные неотрицательны, все ограничения есть равенства, и есть базисный набор переменных: x5 - в 1-м равенстве, x6 - во 2-м и x7 - в 3-м.

P(x1,x2,x3,x4)=48*x1+30*x2+29*x3+10*x4+ 0*x5+ 0*x6+ 0*x7 -->max

3*x1+ 2*x2+ 4*x3+ 3*x4+ x5 =198

2*x1+ 3*x2+ 1*x3+ 2*x4 + x6 = 96

6*x1+ 5*x2+ 1*x3+ 0*x4 + x7=228

x1,x2,x3,x4,x5,x6,x7>=0

|

| 48 | 30 | 29 | 10 | 0 | 0 | 0 | Hi /qis | ||||||||||

| С | Б | Н | Х1 | Х2 | Х3 | Х4 | Х5 | Х6 | Х7 | |||||||||

| 0 | Х5 | 198 | 3 | 2 | 4 | 3 | 1 | 0 | 0 | 66 | ||||||||

| 0 | Х6 | 96 | 2 | 3 | 1 | 2 | 0 | 1 | 0 | 48 | ||||||||

| 0 | Х7 | 228 | 6 | 5 | 1 | 0 | 0 | 0 | 1 | 38 | ||||||||

| Р | 0 | -48 | -30 | -29 | -10 | 0 | 0 | 0 | ||||||||||

| 0 | Х5 | 84 | 0 | -0.5 | 3.5 | 3 | 1 | 0 | -0.5 | 24 | ||||||||

| 0 | Х6 | 20 | 0 | 1.33 | 0.67 | 2 | 0 | 1 | -0.33 | 30 | ||||||||

| 48 | Х1 | 38 | 1 | 0.83 | 0.17 | 0 | 0 | 0 | 0.17 | 228 | ||||||||

| Р | 1824 | 0 | 10 | -21 | -10 | 0 | 0 | 8 |

| |||||||||

| 29 | Х3 | 24 | 0 | -0.14 | 1 | 0.86 | 0.29 | 0 | -0.14 |

| ||||||||

| 0 | Х6 | 20 | 0 | 1.43 | 0 | 1.43 | -0.19 | 1 | -0.24 |

| ||||||||

| 48 | Х1 | 34 | 1 | 0.86 | 0 | -0.14 | -0.05 | 0 | 0.19 |

| ||||||||

| Р | 2328 | 0 | 7 | 0 | 8 | 6 | 0 | 5 |

| |||||||||

Так как все оценочные коэффициенты неотрицательны, то получено оптимальное решение. Оптимальное решение: x1=34, x2=0, x3=24, x4=0, x5=0, x6=20, x7=0. Максимум целевой функции Pmax= 2328.

Ресурсы 1 и 3 являются «узким местом» производства, так как при выполнении оптимального плана они используются полностью (без остатка).

Анализ финансовых операций и инструментов.

Задача формирования оптимального портфеля ценных бумаг.

Модели сотрудничества и конкуренции.

Матричная игра как модель конкуренции и сотрудничества.

Социально-экономическая структура общества.

Содержание.

Содержание......................................................................................................................................................... 2

1. Оптимальное производственное планирование........................................................ 3

1.1 Линейная задача производственного планирования............................................................. 3

1.2 Двойственная задача линейного программирования............................................................. 4

1.3 Задача о комплектном плане.............................................................................................................. 5

1.4 Оптимальное распределение инвестиций..................................................................................... 6

2. Анализ финансовых операций и инструментов.......................................................... 9

2.1 Принятие решений в условиях неопределенности.................................................................... 9

2.2 Анализ доходности и рискованности финансовых операций......................................... 11

2.3 Статистический анализ денежных потоков............................................................................. 13

2.4 Задача формирования оптимального портфеля ценных бумаг....................................... 17

3. Модели сотрудничества и конкуренции.......................................................................... 19

3.1 Сотрудничество и конкуренция двух фирм на рынке одного товара............................ 19

3.2 Кооперативная биматричная игра как модель сотрудничества и конкуренции двух участников.................................................................................................................................................................................. 20

3.3 Матричная игра как модель конкуренции и сотрудничества............................................ 22

4. Социально-экономическая структура общества.................................................... 24

4.1 Модель распределения богатства в обществе........................................................................... 24

4.2 Распределение общества по получаемому доходу............................................................... 26

1. Оптимальное производственное планирование.

1.1 Линейная задача производственного планирования.

48 30 29 10 - удельные прибыли

| |

нормы расхода - 3 2 4 3 198

2 3 1 2 96 - запасы ресурсов

6 5 1 0 228

Обозначим x1,x2,x3,x4 - число единиц 1-й,2-й,3-й,4-й продукции, которые планируем произвести. При этом можно использовать только имеющиеся запасы ресурсов. Целью является получение максимальной прибыли. Получаем следующую математическую модель оптимального планирования:

P(x1,x2,x3,x4) =48*x1+30*x2+29*x3+10*x4 --> max

3*x1+ 2*x2+ 4*x3+ 3*x4<=198

2*x1+ 3*x2+ 1*x3+ 2*x4<= 96

6*x1+ 5*x2+ 1*x3+ 0*x4<=228

x1,x2,x3,x4>=0

Для решения полученной задачи в каждое неравенство добавим неотрицательную переменную. После этого неравенства превратятся в равенства, в силу этого добавляемые переменные называются балансовыми. Получается задача ЛП на максимум, все переменные неотрицательны, все ограничения есть равенства, и есть базисный набор переменных: x5 - в 1-м равенстве, x6 - во 2-м и x7 - в 3-м.

P(x1,x2,x3,x4)=48*x1+30*x2+29*x3+10*x4+ 0*x5+ 0*x6+ 0*x7 -->max

3*x1+ 2*x2+ 4*x3+ 3*x4+ x5 =198

2*x1+ 3*x2+ 1*x3+ 2*x4 + x6 = 96

6*x1+ 5*x2+ 1*x3+ 0*x4 + x7=228

x1,x2,x3,x4,x5,x6,x7>=0

|

| 48 | 30 | 29 | 10 | 0 | 0 | 0 | Hi /qis | ||||||||||

| С | Б | Н | Х1 | Х2 | Х3 | Х4 | Х5 | Х6 | Х7 | |||||||||

| 0 | Х5 | 198 | 3 | 2 | 4 | 3 | 1 | 0 | 0 | 66 | ||||||||

| 0 | Х6 | 96 | 2 | 3 | 1 | 2 | 0 | 1 | 0 | 48 | ||||||||

| 0 | Х7 | 228 | 6 | 5 | 1 | 0 | 0 | 0 | 1 | 38 | ||||||||

| Р | 0 | -48 | -30 | -29 | -10 | 0 | 0 | 0 | ||||||||||

| 0 | Х5 | 84 | 0 | -0.5 | 3.5 | 3 | 1 | 0 | -0.5 | 24 | ||||||||

| 0 | Х6 | 20 | 0 | 1.33 | 0.67 | 2 | 0 | 1 | -0.33 | 30 | ||||||||

| 48 | Х1 | 38 | 1 | 0.83 | 0.17 | 0 | 0 | 0 | 0.17 | 228 | ||||||||

| Р | 1824 | 0 | 10 | -21 | -10 | 0 | 0 | 8 |

| |||||||||

| 29 | Х3 | 24 | 0 | -0.14 | 1 | 0.86 | 0.29 | 0 | -0.14 |

| ||||||||

| 0 | Х6 | 20 | 0 | 1.43 | 0 | 1.43 | -0.19 | 1 | -0.24 |

| ||||||||

| 48 | Х1 | 34 | 1 | 0.86 | 0 | -0.14 | -0.05 | 0 | 0.19 |

| ||||||||

| Р | 2328 | 0 | 7 | 0 | 8 | 6 | 0 | 5 |

| |||||||||

Так как все оценочные коэффициенты неотрицательны, то получено оптимальное решение. Оптимальное решение: x1=34, x2=0, x3=24, x4=0, x5=0, x6=20, x7=0. Максимум целевой функции Pmax= 2328.

Ресурсы 1 и 3 являются «узким местом» производства, так как при выполнении оптимального плана они используются полностью (без остатка).

Двойственная задача линейного программирования.

исходная задача двойственная задача

CX-->max YB-->min

AX<=B, X>=0 YA>=C, Y>=0

P= 48*x1+30*x2+29*x3+10*x4 -->max S= 198*y1+96*y2+228*y3 -->min

3*x1+2*x2+4*x3+3*x4<=198 3*y1+2*y2+6*y3>=48

2*x1+3*x2+1*x3+2*x4<=96 2*y1+3*y2+5*y3>=30

6*x1+5*x2+1*x3+0*x4<=228 4*y1+1*y2+1*y3>=29

x1,x2,x3,x4>=0 3*y1+2*y2+0*y3>=10

y1,y2,y3>=0

Первый способ:

По первой теореме двойственности, оптимальные решения двойственной задачи (y1,y2,y3) равны оценочным коэффициентам при балансовых переменных последней симплекс-таблицы: у1=6, у2=0, у3=5. А экстремум двойственной задачи Smin=2328.

Второй способ:

По второй теореме двойственности, если какая-то компонента оптимального решения исходной задачи отлична от нуля, то соответствующее ей ограничение двойственной задачи на ее оптимальном решении выполняется как строгое равенство. А если какое-то из ограничений исходной задачи на ее оптимальном решении выполняется как строгое неравенство, то соответствующая компонента оптимального решения двойственной задачи обязательно равна нулю.

Так как балансовая переменная второго ограничения (х6) отлична от нуля, следовательно оно выполняется на оптимальном решении как строгое неравенство, а поэтому у2=0. Так как х1 и х3 отличны от нуля, то получаем следующую систему уравнений: 3*у1 +6*у3 = 48

4*у1 + у3 = 29

Решая их, получаем оптимальные решения двойственной задачи: у1=6, у2=0, у3=5.

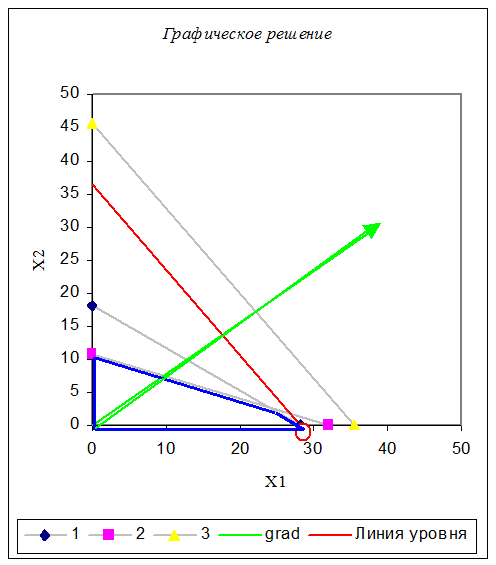

1.3 Задача о комплектном плане.

Имеем соотношения: x3:x1= 1; x4:x2=3 или х3=х1; х4=3*х2. Подставив эти выражения, получим задачу ЛП с двумя переменными.

77*х1 +60*х2 à max

7*х1 +11*х2 ≤ 198

3*х1 + 9*х2 ≤ 96

7*х1 + 5*х2 ≤ 228

Наносим эти ограничения на плоскость х1х2 и ищем на допустимом множестве максимум функции. Для этого строим градиент grad(77,60). Искомая точка с координатами х1=0; х2»28.29 и максимум прибыли max»2178.

Наносим эти ограничения на плоскость х1х2 и ищем на допустимом множестве максимум функции. Для этого строим градиент grad(77,60). Искомая точка с координатами х1=0; х2»28.29 и максимум прибыли max»2178.

Дата: 2019-07-24, просмотров: 327.