Финансовые аспекты функционирования предприятия

Мониторинг финансового состояния как фактор стабилизации деятельности предприятия

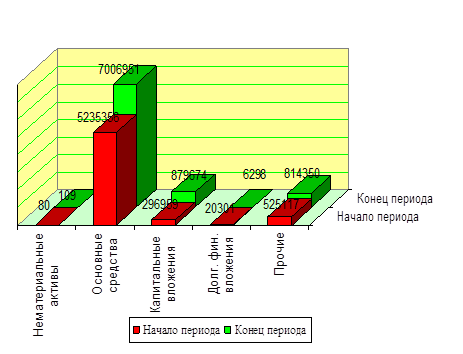

Рисунок 2.2 - Структура внеоборотных активов

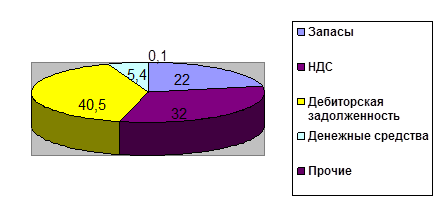

Рисунок 2.3 - Структура оборотных активов

Рис. 2.4 - Динамика стоимости внеоборотных активов

Рисунок 2.5 - Динамика стоимости оборотных активов

Прирост дебиторской задолженности может быть результатом увеличения товарных ссуд, выданных потребителям готовой продукции. Также он может быть связан с отсрочкой платежа дебиторов, вызван появлением просроченной задолженности, для погашения которой предприятие вынуждено привлекать дополнительные денежные средства, увеличивая кредиторскую задолженность.

Краткосрочные финансовые вложения возросли на 1138 руб., но доля их в стоимости активов составляет менее 1 %.

Денежные средства увеличились на 10845 руб., или на 7,75 %, что отрицательно сказывается на платежеспособности предприятия. Однако удельный вес денежных средств за анализируемый период практически не изменился и составил к концу года 1,8 %.

В ходе анализа показателей структурной динамики установлено, что на конец отчетного периода 78,5 % составляют внеоборотные активы и 21,5 % - текущие активы.

В составе внеоборотных активов наибольшую долю занимают основные средства (80 %); в составе оборотных активов - запасы и затраты (21%), дебиторская задолженность (40 %).

В целом структура хозяйственных средств на конец года несколько улучшилась, и произошедшие изменения можно оценить положительно, хотя следует обратить внимание на невысокий удельный вес денежных средств в составе оборотных активов и значительное отвлечение средств в запасы и дебиторскую задолженность.

Таким образом, за отчетный год наблюдалось увеличение стоимости имущества предприятия. Темп прироста мобильных средств (43,3 %) оказался выше, чем внеоборотных активов (42,84 %), что определяет тенденцию к ускорению оборачиваемости наиболее ликвидных средств предприятия.

После общей оценки имущественного состояния предприятия следует изучить состояние, движение и причины изменения основных видов имущества, установить оборачиваемость хозяйственных средств.

Создание материально-производственных запасов является необходимым условием обеспечения непрерывного производственно-коммерческого процесса. Величина запасов может составлять значительный удельный вес не только в составе оборотных средств, но и в активе предприятия.

Запасы должны быть оптимальными. Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли, что также влияет на ухудшение финансового состояния предприятия.

Состояние запасов может быть охарактеризовано с помощью таблицы 2.2.

Как видно из таблицы, запасы товарно-материальных ценностей в целом повысились за анализируемый период на 217906 руб., или на 71,4 %. Увеличение запасов имело место по всем видам материальных оборотных средств, кроме товаров отгруженных. Основной прирост запасов произошел по сырью и материалам, сумма которых возросла на 209259 руб., или на 86,2%. Затраты в незавершенном производстве увеличились на 14918 руб. Одновременно возросли запасы готовой продукции прирост которых составил 1583 руб. (14,7%). Расходы будущих периодов остались неизменны.

Анализ структурной динамики показывает, что наибольший удельный вес в составе запасов занимают остатки сырья и материалов, доля которых повысилась к концу отчетного периода с 80 % на 6,4 процентных пункта. Возросла доля затрат в незавершенном производстве (с 0,025 до 2,8 % - на 2,7 процентных пункта). Удельный вес остатков готовой продукции и товаров отгруженных снизился с 3,4 % до 2,4 % соответственно.

Рост материально-производственных запасов и товаров свидетельствует, с одной стороны, о наращивании производственного потенциала предприятия, а с другой - о стремлении путем вложений в производственные запасы защитить денежные активы предприятия от обесценения под воздействием инфляции.

Нарушение оптимального уровня материально-производственных запасов приводит к убыткам в деятельности предприятия, поскольку, во-первых, увеличивает финансовые затраты по хранению этих запасов; во-вторых, усиливает опасность обесценения этих товаров и их потребительских свойств; в-третьих (если это вызвано нарушением каких-либо характеристик товаров), приводит к потере клиентов.

Таблица 2.2 - Анализ состояния запасов

| Материальные оборотные средства | На начало периода | На конец периода | Изменения | |||

| Тыс. руб. | В % к итогу | Тыс. руб. | В % к итогу | Тыс. руб. | В % к началу периода | |

| Запасы: |

304895

| 100 |

522801

| 100 |

217906

| 71,4 |

| в том числе: сырье, материалы и другие аналогичные ценности | 242496 | 80 | 451755 | 86,4 | 209259 | 86,2 |

| затраты в незавершенном производстве | 78 | 0,025 | 14996 | 2,8 | 14918 | 19125 |

| готовая продукция и товары для перепродажи | 10714 | 3,4 | 12297 | 2,4 | 1583 | 14,7 |

| Товары отгруженные | 51556 | 16,9 | 43702 | 8,4 | -7854 | 15,2 |

| расходы будущих периодов | 51 | 0,016 | 51 | 0,009 | 0 |

|

Состояние расчетной дисциплины характеризуется динамикой и структурой дебиторской задолженности. Дебиторы - хозяйственные партнеры, которые, используя механизм беспроцентной товарной ссуды, получают продукцию без предоплаты.

При наличии конкуренции и сложностей сбыта товаров предприятия продают свою продукцию, используя формы последующей оплаты. Дебиторская задолженность - это суммы, причитающиеся от покупателей и заказчиков. Тенденция увеличения дебиторской задолженности ставит предприятие в зависимость от финансового состояния партнеров.

Если предприятие расширяет свою деятельность, то растут число покупателей и, как правило, дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся.

Для анализа дебиторской задолженности, кроме баланса, используются материалы первичного и аналитического бухгалтерского учета.

В процессе анализа изучаются динамика, состав, причины и сроки образования дебиторской задолженности; устанавливается сумма нормальной и просроченной задолженности.

Данные для анализа состава и движения дебиторской задолженности можно систематизировать в таблице.

Таблица 2.3 - Состав и структура дебиторской задолженности

| Виды дебиторской задолженности | На начало периода | На конец периода | Изменения | |||

| Тыс. руб. | В % к итогу | Тыс. руб. | В % к итогу | Тыс. руб. | В % к началу периода | |

| Расчеты с дебиторами, всего | 785625 | 100 | 968607 | 100 | 182982 | 23,3 |

| В том числе: |

|

|

|

|

|

|

| Покупатели и заказчики | 480693 | 61,1 | 601905 | 62,1 | 121212 | 25,2 |

| Авансы выданные | 184355 | 23,4 | 128513 | 13,3 | -55842 | -30,3 |

| Прочие дебиторы | 120627 | 15,4 | 238189 | 24,6 | 117562 | 97,4 |

Анализ движения дебиторской задолженности позволил установить, что ее увеличение произошло по всем видам расчетов, кроме авансов. Сумма неоплаченных счетов покупателями и заказчиками увеличилась на 121212 руб., или на 25,2 %, и составила на конец года 601905 руб. Данный вид задолженности занимает наибольшую долю в общем объеме дебиторов. Удельный вес средств в расчетах с покупателями и заказчиками возрос с 61,1 % до 62,1 %, то есть на 1 процентный пункт. Одновременно произошло снижение суммы выданных авансов на 55842 руб., или на 30,3 %, а прочих дебиторов увеличение на 117562 руб., или на 9,4,7 %.

Обобщенным показателем качества задолженности является оборачиваемость. Коэффициент оборачиваемости рассчитывается как отношение объема отгрузки по отпускным ценам (выручка от продажи без налога на добавленную стоимость) к средней величине дебиторской задолженности (ДЗ) по формуле:

Коб(ДЗ) = Вр / ДЗ, (2.1)

где:

Коб(ДЗ) - коэффициент оборачиваемости дебиторской задолженности, раз;

Вр - выручка от продажи (нетто), полученная на условиях последующей оплаты, руб.

Оборачиваемость дебиторской задолженности может быть рассчитана в днях. Этот показатель отражает среднее количество дней, необходимое для ее возврата. Период оборота дебиторской задолженности (Тоб(ДЗ)) определяется по формуле:

Тоб(ДЗ) = ДЗ · Д / Вр, (2.2)

где:

Д - длительность анализируемого периода.

Продолжительность срока, необходимого для получения предприятием долгов за реализованную продукцию, называют сроком товарного кредита. Сравнение фактической оборачиваемости с рассчитанной по условиям договоров дает возможность оценить степень своевременности платежей покупателями.

Сокращение сроков погашения платежей приводит к ускорению оборачиваемости капитала.

Сумма высвобожденных (-) или привлеченных (+) средств в результате изменения оборачиваемости дебиторской задолженности определяется формулой:

ΔОС (ДЗ) = (Тоб(ДЗ)1 - Тоб(ДЗ)0) ·Вр1/ Д, (2.3)

где:

Тоб(ДЗ)1, Тоб(ДЗ)0 - скорость оборота дебиторской задолженности соответственно отчетного и предыдущего периода;

Вр1 - выручка от продажи (нетто) отчетного периода. Доля дебиторской задолженности (dДЗ) в общем объеме текущих оборотных активов (ТА), %:

dДЗ = ДЗ / ТА · 100 (2.4)

Анализ оборачиваемости дебиторской задолженности проводят по данным следующей таблицы.

Таблица 2.4 - Анализ оборачиваемости дебиторской задолженности

| № п/п | Показатели | Предыдущий период | Отчетный период | Изменение (+,-) |

| 1. | Выручка (нетто) от продажи продукции, руб. | 6846740 | 8938445 | +2091705 |

| 2. | Средняя дебиторская задолженность, руб. | 785625 | 868607 | +182982 |

| 3. | Среднегодовая стоимость оборотных активов, тыс. руб. | 1666306 | 2389253 | +722947 |

| 4. | Число дней | 360 | 360 | 0 |

| 5. | Период погашения дебиторской задолженности, дней | 785625*360/ 6846740=41,3 | 968607*360/ 8938445=39 | -2,3 |

| 6. | Коэффициент оборачиваемости дебиторской задолженности, раз | 360/41,3=8,7 | 360/39=9,2 | 0,5 |

| 7. | Доля дебиторской задолженности в общем объеме текущих активов, % | 785625/1666306 *100=47 | 968607/2389253 *100=40,5 | -6,5 |

Как видно из таблицы состояние расчетов с покупателями и заказчиками по сравнению с прошлым годом улучшилось. Средний срок погашения дебиторской задолженности уменьшился с 41,3 на 39 дня, что привело к притоку денежных средств. Доля дебиторской задолженности в общем объеме текущих активов снизилась на 6,5 % и составила к величине текущих активов 40,5 %. В результате ускорения оборачиваемости дебиторской задолженности произошло высвобождение хозяйственных средств из оборота на сумму 57107 руб. (39-41,3) · 8938445 / 360 - за один оборот и за год – 525384,4 руб. (57107 · 9,2). Для ускорения оборачиваемости дебиторской задолженности следует рассмотреть способ предоставления скидок с договорной цены при досрочной оплате.

Библиографический список

1 Скамай Л.Г., Трубочкина Л.И. Экономический анализ деятельности предприятий. – М.: ИНФРА-М, 2006. – 296 с. – (Серия «Высшее образование»).

2 Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Практикум.—М.: Издательство «Дело и сервис»,2005.-144 с.

3 Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие для вузов/под редакцией Бердникова Т.Б. – М.:ИНФРА-М, 2007.-213 с.

4 Бухгалтерский учет финансово-хозяйственной деятельности организаций: методология, задачи, ситуации/Бабаева В.А., Терехова Т.Н., Шеина Л.И., Ларина И.П. и др. – М.: Финансы и статистика, 2005. – 534с.

5 Анализ хозяйственной деятельности в промышленности: Учебник / В.И. Стражев, Л.А. Богдановская, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева.- 5-е изд., перераб. и доп. – Мн.: Выш.шк., 2006. – 480 с.

6 Анализ финансового состояния и инвестиционной привлекательности предприятия: Учеб. Пособие / Э.И. Крылов, В.М. Власова, М.Г. Егорова и др. – М.: Финансы и статистика, 2007. – 192 с.

7 Зимин Н.Е. Анализ и диагностика финансового состояния предприятий: Учебное пособие/Н.Е. Зимин. – М.:ИКФ – ЭКМОС,2006. – 240 с.

8 Абрютина М.С. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие / М.С. Абрютина, А.В. Грачев. – 2-е издание испр. - М.: 2007. - с.255.

9 Дронов Р.И. Оценка финансового состояния предприятия / Р.И. Дронов, А.И. Резник, Е.М. Бунина // Финансы. – 2006. -- № 4. – с. 15-19.

10 Кутелев П.В. Реинжиринг кризисной компании: концепция, методология, условия внедрения / В.П. Кутелев // Известия вузов Северо-Кавказский регион, Общественные науки. – 2008. - № 3. – с. 84- 89.

11 Крылов Э.И. Методологические вопросы анализа финансового состояния во взаимосвязи с инвестиционной привлекательностью предприятий / Э.И. Крылов, В.М. Власова, И.В. Журавкова // Финансы и кредит. – 2007. – № 15 – с. 27-35.

12 Дуброва Т.А. Многомерный статистический анализ финансовой устойчивости предприятий / Т.А. Дуброва, Н.П. Осипова // Вопросы статистики. – 2006. – № 3. с.3-10.

13 Ахрамейко А.А. Методика многоуровневой агрегированной оценки и прогнозирования финансового состояния предприятий / А.А. Ахрамейко, Б.А. Железко, А.Н. Морозевич // Аудит и финансовый анализ.—2006. – № 1 (I квартал). – с. 138-142.

14 Илышева Н.Н. Управление финансовыми потоками организации и финансовый анализ как его обеспечивающая функция / Н.Н. Илышева, С.И. Крылов // Финансы и кредит. – М., 2008. – № 4 (февраль). – с. 5-11.

15 Глазунов В.Н. Обеспечение текущей платежеспособности предприятия / В.Н. Глазунов // Финансы. – М., 2005. – № 3. – с. 67-69

16 Илясов Г. Оценка финансового состояния предприятия / Г. Илясов // Экономист. – М., 2005. – № 6. – с. 49-54.

17 Хамидуллина Г.Р. Анализ и оценка финансового состояния потребительских обществ / Г.Р. Хамидуллина // Аудит и финансовый анализ. – 2007. – № 3. – с. 92-111

18 Макиян М. Нужен ли начальнику финансовый менеджмент? / Макиян М. // Экономист. – М., 2005. – № 4. – с. 30-32

19 Яшина Н.И. Инструментарий прогнозирования финансового состояния организаций на основе теории регрессивного анализа, методов Парето и ранговой корреляции / Н.И. Яшина, С.Н. Яшин // Финансы и кредит. – М., 2004. – № 5 (март). – с. 26-36.

20 Бородкин К.В. Анализ инструментария финансовой диагностики / К.В. Бородкин, Б.Г. Преображенский // Финансы. – М., 2005. – № 3. – с. 65-66.

21 Гончаров А.И. Понятие «Финансовое оздоровление предприятия» в системе управления финансами / А.И. Гончаров // Финансы. – М., 2004. – № 4. – с. 71-72.

22 Гончаров А.И. Финансовое оздоровление промышленности / А.И. Гончаров

// Финансы. – 2005. – № 7. –с. 64-65

23 Райзберг Б. Антикризисное управление – основа оздоровления предприятий / Б. Райсберг, Н. Костецкий, Е. Янковский // Экономист. – 2006. – № 10. – с. 31-36

24 Трененков Е.М. Диагностика в антикризисном управлении / Е.М. Трененков, С.А. Дведенидова // Менеджмент в России и за рубежом. – 2005. – № 1. – с. 3-5.

25 Панков В.В. Аудит в условиях антикризисного управления / В.В. Панков

// Аудит и финансовый анализ. – 2005. – № 4 (IV квартал). – с.182- 184.

26 Миронов С. Создание электронных архивов бухгалтерской документации / Миронов С., Сленко В. // Бухгалтер и компьютер. – 2006. – № 9. – с. 20-23.

27 Плаксина Е. Принципы построения информационной системы управления производственным предприятием / Плаксина Е. // Бухгалтер и компьютер. – 2007. – № 4. – с. 26-30.

Финансовые аспекты функционирования предприятия

Дата: 2019-07-24, просмотров: 376.