Одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Необходимо, чтобы суммы поступлений средств было достаточно как минимум для покрытия всех расходов, связанных с реализацией продукции.

Приведем в табличной форме перечень краткосрочных и долгосрочных мер, принятие которых позволит увеличить поток денежных средств на ООО «Ферри-Люкс»:

Меры по увеличению потока денежных средств Таблица 19.

| Краткосрочные меры | Увеличение притока денежных средств | Уменьшение оттока денежных средств |

| 1)Продажа или сдача в аренду внеоборотных активов (т.к. ООО «Ферри-Люкс» имеет личный автомобиль, то его можно использовать для оказания автоуслуг (грузоперевозок, что принесет дополнительную прибыль); 2)Рационализация ассортимента продукции (т.е. продажа мебели по ценам, доступным любому покупателю); 3)Диверсификация деятельности, т.е. необходимо разбить товары по сегментам (1 сегмент – элитная мебель, предназначенная для богатых покупателей; 2 сегмент – более дешевая мебель, которая была бы доступна любому потребителю); 4)Реструктуризация дебиторской задолженности. Рекомендация - ООО «Ферри-Люкс» может ввести проценты (пени) за просроченные долги; 5)Введение и использование кредитной системы продаж; 6) Разработка системы скидок для потребителей. | 1) Сокращение затрат; 2) Использование скидок поставщиков, т.е. постоянные отлаженные каналы; 3) Налоговое планирования, т.е. стремление к снижению налога. | |

| Долгосрочные меры | Увеличение притока денежных средств | Уменьшение оттока денежных средств |

| 1) Реструктуризация предприятия; 2) Поиск стратегических партнеров . | 1) Долгосрочные контракты, предусматривающие скидки или отсрочки платежей. |

Эффективное управление ассортиментом продукции позволяет увеличить прибыль и поток денежных средств. Ресурсы предприятия ограничены, следовательно, продавать необходимо только то, что приносит достаточную прибыль и стабильный поток денежных средств.

Для принятия решения относительно ассортимента, объема продаж и цены недостаточно только финансовой информации, необходима оценка внешних условий деятельности предприятия – рынок. Необходимо очень тщательно изучить спрос потребителей, их вкусы, ориентиры, ценности, а также финансовые возможности, т.е. платежеспособность населения.

В целях максимизации потока денежных средств, предприятию следует разработать системы договоров с гибкими условиями относительно сроков и форм оплаты с покупателями.

На ООО «Ферри-Люкс» можно предложить следующую стратегию расчетов с покупателями:

1. Нужно ввести систему скидок, вместо ряда разрозненных скидок;

2. Следует оценить влияние скидок на финансовые результаты деятельности предприятия;

3. Установить целевые ориентиры для различных видов продаж, например, часть продаж в кредит может быть зарезервирована: - только для перспективных клиентов, которые в данный момент не имеют в наличии денежных средств;

- для выхода на новые рынки;

- для вознаграждения персонала отдела маркетинга в зависимости от эффективности мер по увеличению объема реализации и получению платежей.

Если ООО «Ферри-Люкс» перейдет к данной стратегии, оно не только создаст себе имидж в глазах покупателей, но сделает себе рекламу, тем самым привлекая новых клиентов.

На основе предложенных мероприятий по улучшению финансового состояния ООО «Ферри-Люкс» можно сделать основной вывод:

Поскольку предприятие существует сравнительно недавно, формы внутрефирменных отчетов еще не отработаны. Поэтому внедрение предложенных рекомендаций можно охарактеризовать как весьма эффективные и спокойно применить их на практике.

Заключение

Делая выводы по первой главе можно выделить основные:

1. Результативность управления предприятием в значительной степени определяется уровнем его организации и качеством информационного обеспечения. В системе информационного обеспечения особое значение имеют бухгалтерские данные, а отчетность становится основным видом коммуникации, обеспечивающим достоверное представление информации о финансовом состоянии предприятия.

2. Под финансовым состоянием субъекта хозяйствования понимается характеристика его финансовой конкурентоспособности (т.е. платежеспособности и кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. А основной целью финансового анализа является оценка реального финансового состояния предприятия и сравнение полученных результатов с результатами предыдущих периодов и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Результаты такого анализа нужны прежде всего собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам.

3. Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки:

- Структурный анализ активов и пассивов;

- Анализ финансовой устойчивости;

- Анализ необходимого прироста собственного капитала.

4. Анализ финансового состояния преследует несколько целей:

- Определение финансового положения;

- Выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- Выявление основных факторов, вызывающих изменения в финансовом состоянии;

- Прогноз основных тенденций финансового состояния.

Достижение этих целей достигается с помощью различных методов и приемов:

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- анализ относительных коэффициентов.

4. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

- экспресс-анализ финансового состояния,

- детализированный анализ финансового состояния.

5. Цель детализированного анализа - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желание аналитика.

6. Эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего. Предприятие, использующее только собственные средства, ограничивает их рентабельность примерно двумя третями экономической рентабельности. Эффект финансового рычага используется для повышения рентабельности собственных средств.

На основе проведенного анализа финансовой деятельности ООО «Ферри-Люкс» были сделаны следующие выводы.

1. Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов предприятия и всю производственно-хозяйственную деятельность предприятия. Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия.

Основной формой при анализе финансового состояния является баланс.

2. Не смотря на увеличение стоимости имущества предприятия в 2000 году, его финансовая устойчивость ухудшилась по ряду показателей. Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине оборотных средств, несмотря на значительный удельный вес в составе имущества.

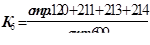

3. Все показатели, характеризующие платежеспособность, находятся на уровне ниже нормы, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженности, которая составила на конец 2000 года 253 тыс. рублей.

4. За 2000 год показатели общей рентабельности продукции и рентабельность продаж по чистой прибыли увеличились, по сравнению с 1999 годом, хотя за аналогичный период прошлого года наблюдался резкий спад всех показателей рентабельности продукции.

Если за 1999 год все показатели рентабельности вложений ООО «Ферри-Люкс» упали по сравнению с 1998г., то в 2000 году произошла противоположная ситуация. Общая рентабельность вложений находится на низком уровне, так на 1 рубль имущества предприятия в отчётном году приходилось 56 коп. балансовой прибыли.

В целом все показатели прибыли и рентабельности в отчётном году возросли, что положительно характеризует деятельность ООО «Фери-Люкс» в 2000 году (относительно 1999года).

5. Балансовая прибыль в 2000 году увеличилась в 33,8 раза. После уплаты налога на прибыль, фирме хватило средств на покрытие всех расходов, в результате чего убыток фирмы в отчетном периоде составил 292 тыс. руб., был сделан вывод о эффективности использования имущества предприятия. Показатели рентабельности производственных фондов и вложений несколько увеличились, но находятся на очень низком уровне.

6. К концу отчетного периода кредиторская задолженность уменьшилась с 314 тыс.руб. до 253 тыс.руб.. С одной стороны, кредиторская задолженность - наиболее привлекательный способ финансирования, так как проценты здесь обычно не взимаются. С другой стороны, из-за больших отсрочек по платежам у предприятия могут возникнуть проблемы с поставками, ущерб репутации фирмы из-за неблагоприятных отзывов кредиторов, судебные издержки по делам, возбужденным поставщиками.

8. На лицо превышение кредиторской задолженности над дебиторской в сумме 7 тыс. руб. или на 2,8%. То есть, если все дебиторы погасят свои обязательства, то ООО «Ферри-Люкс» сможет погасить лишь 0,1 часть обязательств перед кредиторами. Но в то же время превышение кредиторской задолженности над дебиторской даёт предприятию возможность использовать эти средства, как привлечённые источники (например, полученные авансы израсходованы и т.д.).

В третьей проектной части дипломной работы даны предложения по повышению эффективности деятельности ООО «Ферри-Люкс», а именно:

1. выработаны меры по повышению потока денежных средств на ООО «Ферри-Люкс» ( краткосрочные и долгосрочные);

2. приведены рекомендации по снижению кредиторской задолженности;

3. разработаны предложения для проведения новой политики предоставления кредитов и управления дебиторской задолженностью;

4. даны в расчетной форме пути повышения показателей платежеспособности, которые находятся на уровне ниже нормы;

5. рассмотрена роль финансового рычага для повышения рентабельности собственных средств.

В целом на основе проведенного анализа, были сделаны выводы, свидетельствующие о проблемах, связанных, прежде всего, с текущим оперативным управлением финансами на ООО «Ферри-Люкс». Управлению финансами на предприятии отводится не слишком большая роль. Это связано с тем, что предприятие существует, сравнительно недавно, формы внутрифирменных отчетов еще не отработаны. По существу, управление финансами происходит на уровне бухгалтерской службы и руководителя предприятия. Поэтому необходимо организовать службу управления финансами и провести ряд мероприятий по улучшению финансового состояния в соответствии с данными рекомендациями.

Список использованных источников и литературы

1. Артеменко В.Г. , Беллендир М.В. Финансовый анализ – М.: АСТ, 1998 г. – с.398

2. Абрютина М.С., Грачев А.В. Анализ финансово-хозяйственной деятельности предприятия: Учебно-практическое пособие. – 2-е изд., испр. – М.: Издательство «Дело и Сервис», 2000 г. – с.256

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 1993 г. - с.288

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа . – М.: Финансы и статистика, 2000 г.

5. Баканов М.И., Шеремет А.Д. Экономический анализ: Учеб. пособие – М.: Финансы и статистика, 2001 г. – с.656: ил.

6. Балабанов И.Т. основы финансового менеджмента: Учеб. пособие. – М.: Финансы и статистика, 1997 г. – с.480

7. Бернстайн Л.А. Анализ финансовой отчетности. Пер. с англ. /научн. ред. перевода чл. –корр. РАН И.И. Елисеева. – М.: Финансы и статистика, 1996 г.

8. Вуд Ф. Бухгалтерский учет для предпринимателей. – М.: Аспери, 1992 г. – с. 415

9. Друри К. Введение в управленческий и производственный учет. – М.: Аудит, 1994 г. – с.560

10. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 1996 г.

11. Завгородний В.П., Савченко В.Я. Бухгалтерский учет, контроль и аудит в условиях рынка. – К.: Издательство «Блиц-Информ», 1995 г. - с.832

12. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 1998 г. – с. 512

13. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 2000 г. - с.512: ил.

14. Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2000г. – с.768: ил.

15. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. – М.: ИКУ «ДИС», 1997 г. – с. 362

16. Крылова Т.Б. Выбор партнера: Анализ отчетности капиталистического предприятия. - М.: Финансы и статистика, 1993 г.. – с.60

17. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: 2000 г. – с.510

18. Негашев Е.В. Анализ финансов предприятия в условиях рынка – М.: АСТ, 1997 г. – с.412

19. Патров В.В., Ковалев В.В. Как читать баланс. – М.: Финансы и статистика, 1993 г. – с.256

20. Павлова Л.П. Финансовый менеджмент. Учебник . - М.: ИНФРА–М,

1996 г.

21. Попов В.М. Финансовый бизнес-план: Учебное пособие. – М.: Финансы и статистика, 2000 г. – с. 480

22. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. – М.: Изд. «Перспектива», 1995 г. – с.98

23. Русак Н.А., Русак В.А. Финансовый объект хозяйствования – М.: 1997 г. – с.395

24. Рындин А.Г., Шамаев Г.А. Организация финансового менеджмента на предприятии. – М.: Русская деловая литература, 1997 г.

25. Стоянова Е.С. Финансовый менеджмент - М.: Перспектива, 1993 г. – с 268

26. Стоянова Е.С. Финансовый менеджмент: теория и практика. – М.: Перспектива, 1996 г. - с. 405

27. Ткаченко Н.М. Бухгалтерский учет на предприятиях с разными формами собственности: Учеб. пособие. – 2-е изд., перераб. и доп. – АСК., 1997 г. – с.672

28. Шеремет А.Д., Сайфуллин Р.С. Методика финансового анализа. – М.: «ИНФРА-М», 1995 г. – с.485

29. Шеремет А.Д., Сайфуллин Р.С. Финансы предприятия. – М.: «ИНФРА-М», 1998 г. – с.518

30. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: «ИНФРА-М», 2000 г. – с.208

Журналы и газеты

31. Литвин М.И. применение матричных балансов для оценки финансового состояния предприятия // Финансы – 1995г. - №6 – с.14-17.

32. Назарбаева Р. Порядок заполнения отчета о финансово-имущественном состоянии предприятия // Баланс – 1996 г. - № 3 – с. 18-25.

33. Бухгалтерский баланс ООО «Ферри-Люкс» (форма №1 по ОКУД) на 1 января 2000 года.

34. Отчет о прибылях и убытках ООО «Ферри-Люкс» (форма №2 по ОКУД) на 1 января 2000 года.

35. Бухгалтерский баланс ООО «Ферри-Люкс» (форма №1 по ОКУД) на 1 января 2001 года.

36. Отчет о прибылях и убытках ООО «Ферри-Люкс» (форма №2 по ОКУД) на 1 января 2001 года.

Таблица 12

Показатели рыночной устойчивости.

Наименование

Показателя

Способ расчета

Норма

Пояснения

На

Начало

1999

года

На

Конец

1999

Года

Отклонения

1999

На

начало

2000

года

На

конец

2000 года

Откло

Нения 2000 года

1.Коэффициент независимости.

³0,5

Показывает долю собственных средств в общей сумме средств предприятия.

0,2

0,1

-0,1

0,1

0,4

0,3

2.Коэффициент соотношения собственных и заемных средств.

£1

Показывает сколько заемных средств привлекало предприятие на 1руб.вложенных в активы собственных средств

3,6

9,0

5,4

9,0

1,2

-7,8

3.Коэффициент долгосрочного привлечения заемных средств.

Показывает сколько долгосрочных займов привлечено для финансирования активов наряду с собственными средствами

0

0

0

0

0

0

4.Коэффициент маневренности собственных средств.

³0,1

Характеризует степень мобильности использования собственных средств

-3,4

-1,7

1,7

-1,7

-0,02

1,68

5.Коэффициент обеспечения собственными средствами.

³0,1

Показывает долю СОС, приобретенных за счет собственных средств.

-0,1

-0,2

-0,1

-0,2

-0,01

0,19

6.Коэффициент реальной стоимости ОС и материальных оборотных средств в имуществе предприятия.

³0,5

Показывает долю имущества производственного назначения (реальных активов) в общей сумме имущества предприятия.

0,4

0,4

0

0,4

0,5

0,1

7.Коэффициент реальной стоимости ОС в имуществе предприятия.

Þ0,5

Показывает удельных вес основных средств в имуществе предприятия.

0,15

0,2

0,05

0,2

0,4

0,2

Таблица 5

Анализ ликвидности баланса в 1999 году.

| АКТИВ | Расчет | На начало года | На конец года | ПАССИВ | Расчет | На начало года | На конец года |

Платежный излишек или Недостаток | |

| на начало года | на конец года | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9=3-7 | 10=4-8 |

| 1.Наиболее ликвидные активы(А1) | стр.250+ стр.260 | 0,3 | 76,0 | 1.Наиболее срочные обязательства(П1) | стр.620 | 125,8 | 314,0 | -125,5 | -238,0 |

| 2.Быстрореализуемые активы(А2) | стр.240 | 52,0 | 77,0 | 2.Краткосрочные пассивы(П2) | стр.610+ 670 | 0 | 0 | 52,0 | 77,0 |

| 3.Медленнореализуемые активы(А3) | стр.210+ 220+230 +270 | 60,1 | 101,0 | 3.Долгосрочные пассивы(П3) | стр.590+630+640+650 +660 | 0 | 0 | 60,1 | 101,0 |

| 4.Труднореализуемые активы(А4) | стр.190+ стр.390 | 48,4 | 94,0 | 4.Постоянные пас- сивы(П4) | стр.490 | 35,0 | 35,0 | -10,6 | 33,0 |

| БАЛАНС | стр.399 | 160,8 | 349,0 | БАЛАНС | стр.699 | 160,8 | 349,0 | _ | _ |

Анализ ликвидности баланса в 2000 году.

| АКТИВ | Расчет | На начало года | На конец года | ПАССИВ | Расчет | На начало года | На конец года |

Платежный излишек или Недостаток | |

| на начало года | На конец года | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9=3-7 | 10=4-8 |

| 1.Наиболее ликвидные активы(А1) | стр.250+ стр.260 | 76,0 | 36,0 | 1.Наиболее срочные обязательства(П1) | стр.620 | 314,0 | 253,0 | -238,0 | -217,0 |

| 2.Быстрореализуемые активы(А2) | стр.240 | 77,0 | 246,0 | 2.Краткосрочные пассивы(П2) | стр.610 +670 | 0 | 150,0 | 77,0 | 96,0 |

| 3.Медленнореализуемые активы(А3) | стр.210+ 220+230 +270 | 102,0 | 115,0 | 3.Долгосрочные пассивы(П3) | стр.590+ 630+640+650 +660 | 0 | 0 | 102,0 | 115,0 |

| 4.Труднореализуемые активы(А4) | стр.190 +стр. 390 | 94,0 | 333,0 | 4.Постоянные пас- сивы(П4) | стр.490 | 35,0 | 327,0 | 33,0 | -20,0 |

| БАЛАНС | стр.399 | 349,0 | 730,0 | БАЛАНС | стр.699 | 349,0 | 730,0 | ||

Коэффициенты, характеризующие платежеспособность. Таблица 13

| Наименование показателя | Способ расчёта | Норма | Пояснения | На начало 1999 года | На конец 1999 года | Отклонения | На начало 2000 года | На конец 2000 года | Отклонения |

| Общий показатель ликвидности |

| ³l | Осуществляется оценка изменения финансовой ситуации в организации | 0,35 | 0,46 | 0,11 | 0,46 | 0,6 | 0,14 |

| Коэффициент абсолютной ликвидности |

| 0,2³¸0,7 | Показывает какую часть краткосрочной задолженности предприятие может реально погасить в ближайшее время за счёт денежных средств. | 0,002 | 0,2 | 0,198 | 0,2 | 0,09 | -0,15 |

| Промежуточный коэффициент покрытия |

| ³0,7 | Отражает прогнозируемые платёжные возможности предприятия при условии своевременного проведения расчётов с дебиторами. | 0,4 | 0,5 | 0,1 | 0,5 | 0,7 | 0,2 |

| Общий текущий коэффициент покрытия |

| ³2 | Показывает платёжные возможности предприятия, не только при условии своевременных расчётов с дебиторами, но и продажей, в случае необходимости, прочих элементов материальных оборотных средств. | 0,8 | 0,8 | 0 | 0,8 | 0,92 | 0,12 |

| Коэффициент текущей ликвидности |

| ³2 | Характеризует общую обеспеченность предприятия оборотными средствами. | 0,89 | 0,81 | -0,08 | 0,81 | 0,98 | 0,17 |

| Коэффициент обеспеченности собственными оборотными средствами |

| ³0,1 | Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. | -0,12 | -0,23 | -0,11 | 0,23 | 0,01 | -0,22 |

| Коэффициент восстановления платежеспособности. |

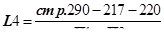

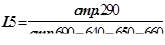

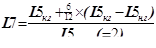

| ³l | Характеризует возможность предприятия восстановить свою платежеспособность через 6 месяцев. Он рассчитывается в случае, если хотя бы один из коэффициентов L4 или L5 принимает значение меньше критического. | _ | 0,38 | _ | _ | 0,53 | _ |

|

|

…

Дата: 2019-07-24, просмотров: 344.