Характеристика предприятия как объекта анализа

Краткая характеристика предприятия

Производственную практику я проходила на предприятии ООО "Стройэлектромонтаж" с 3 февраля по 3 марта 2006г.

Полное фирменное наименование организации - Общество с ограниченной ответственностью "Стройэлектромонтаж", сокращенное фирменное наименование - ООО "Стройэлектромонтаж". Место нахождения Общества - Россия, 39200, г. Тамбов, ул. Воронежская, д.140.

Организация является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Среднесписочная численность работников ООО "Стройэлектромонтаж"" в 2003 году составляла 63 человек, а в 2004 г.65 человек.

ООО "Стройэлектромонтаж" не является правопреемником, какой либо государственной или не государственной организации.

Основные направления работы предприятия - расширение производства, укрепление материально - технической базы, наращивание объемов, улучшение качества продукции и обновление ассортимента вырабатываемой продукции в соответствии с потребительским спросом, а также основное направление деятельности предприятия оказание услуг по строительно-монтажным работам (работа с новостройками).

Основные производственные подразделения:

отделение по производству подручных материалов

технологический цех

отделение производственного участка

С начала 2003 года изменился ассортимент вырабатываемой продукции и услуг. Выбрано направление на увеличение выпуска продукции и материалов, необходимых для проведения строительно-монтажных работ, которые пользуются устойчивым спросом у заказчиков и подрядчиков строительных организаций.

Согласно Уставу ООО "Стройэлектромонтаж" целью Общества является получение прибыли.

Общество может также осуществлять следующие виды деятельности:

монтаж внутренних и наружных сетей освещения объектов капитального строительства;

монтаж основного и вспомогательного оборудования подстанций, распределительных устройств;

ремонт электрооборудования;

строительные, монтажные, ремонтные, реставрационные, пуско-наладочные и отделочные работы;

торговую, торгово-посредническую, закупочную, сбытовую деятельность;

организация оптовой и розничной торговли;

грузовые и пассажирские перевозки;

производство, переработка, хранение и реализация продукции;

транспортно-экспедиционные услуги;

сбор, переработка и реализация вторичного сырья.

Обладая общей правоспособностью ООО "Стройэлектромонтаж" имеет гражданские права и исполняет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Информационная база

Потребителями продукции и услуг предприятия являются строительные организации, осуществляющие строительные работы по возведению жилого и нежилого фонда. В данный момент предприятие расширило сеть поставок и включило в рынок сбыта своей продукции города: Липецк, Воронеж, Пенза.

Руководят технологическими цехами и участниками опытные, много лет работающие на предприятии мастера-производственники.

Обеспечивают ритмичность работы предприятия специалисты управления и вспомогательных служб, которые имеют высшее образование и многолетний опыт работы в отрасли.

По данному предприятию будет проводиться анализ финансово-хозяйственной деятельности. Информационной базой для проведения анализа будет изучение следующих документов:

Бухгалтерская отчетность и пояснения к ней

Учетная политика предприятия

Данные аналитического учета

Налоговая отчетность

Данные статистического учета

Иная информация.

В приложение представлены следующие документы:

Бухгалтерский баланс (форма №1), отчет о финансовых результатах (форма №2), справка о движении дебиторской и кредиторской задолженности, аналитические таблицы с расчетами.

2. Анализ хозяйственной деятельности ООО "Стройэлектромонтаж"

Планирование как основная функция управления

Планирование и его роль в управлении предприятием

Планирование является основной функцией управления на предприятии и обеспечивает планомерное регулирование производства в соответствие со спросом на его продукцию и услуги.

План представляет собой постановку точно определенной цели и путем конкретных, детальных событий, намеченных для реализации позволяют в будущем достичь намеченные цели. То есть план является программой и одновременно методом управления предприятием в будущих периодах.

В общем виде план является продолжением тенденций прошлого и настоящего на будущий период, но при этом должен учитывать объективные условия внешней среды и внутренних возможностей предприятия. Поэтому технико-экономическое планирование должно быть тесно связано с социальными, политическими, научно-техническими и ресурсными проблемами.

В числе общих подходов научных методов планирования можно выделить следующие.

Исторический подход заключается в рассмотрении процессов, событий и явлений во взаимосвязи его исторических форм, то есть необходимо рассматривать планируемое будущее как возможность в настоящем. Важной стороной исторического подхода является его связь с практикой.

Комплексный подход обеспечивает рассмотрение процессов, событий и явлений в их связи и зависимости. При этом в планировании используются методы исследования других наук и прежде всего математики, теории управления, маркетинговых исследований, теории организации производства.

Системный подход обеспечивает исследование количественных и качественных закономерностей протекания вероятностных процессов в сложных экономических системах. При этом каждый процесс и каждое явление могут рассматриваться как системы, состоящие из ряда связанных между собой элементов и частей. Важным элементом системного подхода является использование в планировании математического аппарата и электронно-вычислительной техники.

Структурный подход заключается в объяснении структуры процесса или явления и позволяет расширить представления о них.

При планировании необходимо учитывать внешние факторы и внутренние возможности. К внешним факторам можно отнести:

география и природные ресурсы;

экология;

экономические условия и конкуренция;

факторы социальной и культурной сферы;

влияние правительства и законодательства;

технологические факторы.

К внутренним возможностям можно отнести: финансовое состояние, наличие и состояние ОПФ, технологий, производственных мощностей и возможность их развития, наличие кадров и квалифицированный уровень, возможность подготовки и переподготовки кадров.

Большое значение в планировании имеет наличие нормативной базы. Нормы - это предельно допустимые в условиях предприятия величина расхода материала, энергии, затрат живого труда и других элементов производства, необходимые для выпуска единицы продукции. Нормативы - это относительные показатели, характеризующие степень использования орудий труда, предметов труда, затрат живого труда в условиях предприятия.

На предприятии формирование нормативной базы для целей планирования происходит по нескольким направлениям: нормы и нормативы затрат труда, материальных затрат, использование средств труда, движение производства и качество выпускаемой продукции.

3.2 Система планирование на предприятии

Система планирования на предприятии должна быть взаимосвязанной и представлять собой набор планов, каждый из которых соответствует своему назначению, определенному периоду времени и скоординирован с другими планами. При этом планы должны постоянно корректироваться в зависимости от изменений на рынке, а также с учетом изменяющихся внешних факторов и внутренних возможностей предприятия.

В общем виде систему планирования на предприятии можно изобразить следующей схемой (рис.1).

Стратегическое  планирование

планирование

| |

Планирование снижения себестоимости продукции предприятия.

За анализируемый 2004 год у предприятия ООО "Стройэлектромонтаж" к концу периода наблюдается значительное повышение себестоимости (с 3407208 руб. до 5372550 руб). Это повышение зависит от роста выручки, но в большей степени от роста затрат на производство. Снижение себестоимости позволит предприятию увеличить прибыль и получить дополнительные резервы.

При планировании себестоимости применяются два метода: расчетно-аналитический и нормативно-балансовый. Расходы в смете затрат группируются по экономическим признакам:

материальные затраты,

затраты на оплату труда,

отчисления с фонда оплаты труда,

амортизация основных фондов,

прочие расходы.

Для определения себестоимости составляется калькуляция себестоимости в разрезе статей.

Планирование снижения себестоимости производится:

в части материальных затрат под воздействием расхода сырья, материалов, топлива, энергии, объема работ;

в части снижения трудозатрат за счет внедрения новых технологий, механизации и автоматизации производства, повышения производительности труда;

в части снижения затрат по комплексным статьям (подготовка и освоение новшеств, износ инструмента, содержание и эксплуатация оборудования, цеховые расходы и прочие).

Планирование снижения себестоимости проводится в сравнение с анализируемым периодом. Базовый - 2004г., проектный - 2006г.

Сумма материальных затрат в целом зависит от объемов производства продукции, ее структуры (массы расходуемых материалов и готовой продукции), средней стоимости единицы материальных ресурсов.

Стоимость материалов рассчитывается как разность между ценой заготовки и ценой отходов при производстве заготовки.

Стоимость материалов

Базовый период:

Цз - Цотх = 150 - 50 = 200 руб. (31)

Проектный период:

Цз - Цотх = 130 - 50 = 180 руб. (32)

На данном предприятии сдельная оплата труда. Исчисляется она по прямой сдельной расценки; исходя из часовой тарифной ставки, установленной в соответствии с разрядом работ. Тарифная ставка - это абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени.

На анализируемом предприятии установлен 4 разряд работ и тарифная ставка 20 руб. в час.

Расчет заработной платы основных производственных рабочих, З проводится в табличной форме. /Таблица.14,15

Таблица 14 - Базовый вариант

| №№ п/п | Наименова- ние Операции | Раз- ряд работ | Норм времени, час | Час. Тариф. ставка, руб | Зар плата руб. | 20% прем. руб. | Зарплата с прем., руб. |

| 1. | Штамповочн. | 4 | 0,1 | 20 | 2 | 0,4 | 2,4 |

| 2. | Токарная | 4 | 0,5 | 20 | 10 | 2 | 12 |

| 3. | Сверлильная | 4 | 0,1 | 20 | 2 | 0,4 | 2,4 |

| 4. | Фрезерная | 4 | 0,2 | 20 | 4 | 0,8 | 4,8 |

| 5. | Шлифовальн. | 4 | 0,4 | 20 | 8 | 1,6 | 9,6 |

| 6. | Контрольная | 4 | 0,07 | 20 | 1,4 | 0,28 | 1,68 |

| Всего: | 27,4 | 5,48 | 33,1 |

Таблица 15 - Проектный вариант

| №№ п/п | Наименова- ние операции | Раз- ряд работ | Норм времени, час | Час. Тариф. ставка, руб | Зар плата руб. | 20% прем. руб. | Зарплата с премией, руб. |

| 1. | Штамповочн. | 4 | 0,1 | 20 | 2 | 0,4 | 2,4 |

| 2. | Токарная | 4 | 0,42 | 20 | 8,4 | 1,7 | 10,1 |

| 3. | Сверлильная | 4 | 0,1 | 20 | 2 | 0,4 | 2,4 |

| 4. | Фрезерная | 4 | 0,13 | 20 | 2,6 | 0,52 | 3,12 |

| 5. | Шлифован. | 4 | 0,33 | 20 | 6,6 | 1,34 | 7,94 |

| 6. | Контрольная | 4 | 0,07 | 20 | 1,4 | 0,28 | 1,68 |

| Всего: | 23 | 4,64 | 27,64 |

Дополнительная зарплата рассматривается как вид стимулирования и мотивации производительности труда рабочих.

Расчет дополнительной зарплаты (12% от основной)

(33)

(33)

Базовый период:

Д б = 33,1·0,12 = 4 руб.

Проектный период:

Д б = 27,64·0,12 = 3,32 руб.

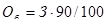

Отчисления в единый социальный фонд, О

(34)

(34)

Базовый период:

О = (33,1+4) ·0,358 = 13,3 руб.

Проектный период:

О = (27,64+3,32) ·0,358 = 11,1 руб.

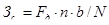

Затраты по содержанию обслуживанию оборудования включают амортизацию технологического оборудования, затраты на его ремонт, эксплуатацию, расходы по внутрипроизводственному перемещению грузов. На эту величину влияют количество действующего оборудования, время его работы и удельные расходы на один машино-час работы, выпуск изделий.

Затраты на содержание и обслуживание оборудования

(35)

(35)

где Fд - годовой действительный фонд времени работы оборудования, час, n - количество единиц оборудования, шт., b - средняя стоимость работы одного машино-часа, руб. (по данным - 12 руб), N - годовой выпуск изделий, шт.

Базовый период:

Зс = 1800·75·12/15000 = 108 руб.

Проектный период:

Зс = 1800·62·12/30000 = 45 руб.

Данные взяты из статистических источников предприятия.

Для расчета общепроизводственных и общехозяйственных расходов по статьям затрат используют данные аналитического бухгалтерского учета. Поэтому для их исчисления принимается установленные проценты от основной зарплаты ОПР.

Общепроизводственные затраты (принимаются на уровне заводских или - 90% от основной зарплаты ОПР)

(36)

(36)

Базовый период:

Об = 33,1·0,9 = 28,9 руб.

Проектный период:

Об = 27,64·0,9 = 24,9 руб.

Общехозяйственные затраты (принимаются на уровне заводских или - 830% от основной зарплаты ОПР)

(37)

(37)

Базовый период:

Общ = 33,1·8,3 = 268,7 руб.

Общ = 27,64·8,3 = 229,4 руб.

Прочие затраты принимаются в размере 5% от производственной себестоимости, которая включает в себя материальные затраты, затраты на оплату труда, дополнительную зарплату, отчисления на социальные нужды, затраты на содержание и обслуживание оборудования, общепроизводственные и общехозяйственные затраты.

(38)

(38)

Базовый период:

Пр = (200+33,1+4+13,3+108+28,9+268,7) ·0,05 = 23,3 руб.

Проектный период:

Пр = (180+27,64+3,32+11,1+45+24,9+229,4) ·0,05 = 17,57 руб.

Коммерческие расходы включают в себя затраты по отгрузке продукции, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта.

Коммерческие расходы, К, (принимаются в размере 3% от производственной себестоимости с учетом прочих затрат)

Базовый период:

К = 489,3·0,03 = 14,7 руб.

Проектный период:

К = 368,9·0,03 = 11,1 руб.

Полная себестоимость, Сп. Представляет собой сумму производственной себестоимости и коммерческих затрат.

Таблица 16 - Калькуляция себестоимости

| № п/п | Статьи калькуляции | На единицу | Изменения + увелич. | |

| базовый | Проект. | - уменьш. | ||

| 1. | Материальные затраты | 100 | 80 | -20 |

| 2. | Зарплата основных производственных рабочих | 33,1 | 27,64 | -5,46 |

| 3. | Дополнительная зарплата | 4 | 3,32 | -0,68 |

| 4. | Отчисления в единый соц. фонд | 13,3 | 11,1 | -2,2 |

| 5. | Затраты на содержание и обслуживание оборудования | 108 | 45 | -63 |

| 6. | Общепроизводственные затраты | 28,9 | 24,9 | -5 |

| 7. | Общехозяйственные затраты | 268,7 | 229,4 | -39,3 |

| 8. | Прочие затраты | 23,3 | 17,57 | -5,73 |

| 9. | Коммерческие затраты | 14,7 | 11,1 | -3,6 |

| 10. | Полная себестоимость | 594 | 450 | -144 |

Снижение себестоимости произошло под влиянием факторов:

Снижение материальных затрат - за счет снижения цен поставщика на покупаемое сырье и материалы (предоставление скидок из-за большего объема поставок).

За счет снижения трудоемкости снизились затраты на оплату труда (так как оплата сдельная и снижение норм времени напрямую повлияло на снижение зарплаты).

Объем продаж в проектном периоде увеличен в 2 раза и составляет 30000 шт. За счет снижения трудоемкости и увеличения производительности труда снизилось количество оборудования (с 75 до 62 шт). Это повлияло на значительное снижение затрат по содержанию и обслуживанию оборудования.

Снижение расходов на рекламу привело к уменьшению коммерческих расходов.

Планирование снижения себестоимости позволит предприятию рациональнее использовать свои ресурсы и получить больше прибыли.

4.3 Планирование работ предприятия ООО"Стройэлектромонтаж" на 2006 год

Деятельность предприятия ООО "Стройэлектромонтаж" заключается в реализации продукции строительно-монтажного назначения и оказании услуг электромонтажных работ. Напрямую деятельность предприятия зависит от наличия организаций, занимающихся строительством объектов жилого и нежилого фондов. Также предприятие работает с субподрядчиками, через которых реализует продукцию или нанимает их, выступая в роли посредника, для оказания электромонтажных работ.

Деятельность предприятия, в данном случае, напрямую зависит от выбора субподрядчиков и инвесторов, определяющих капиталовложения. В том и другом случае ООО "Стройэлектромонтаж" необходимо составить план работ и финансовый план, подтверждающий возможности реализации этих работ.

Выбор субподрядчиков основывается на системе "оплата - качество".

На 2006 год предприятию сделаны предложения от 3 представителей субподрядных работ: ООО "ГАЛА", Ч/П Литвинов А.М., ЗАО "Техносервис".

Выбор субподрядчика будет основываться на сравнении таких показателей как: скорость выполнения работ, качество выполнения работ, сроки реализации продукции, предоставляемые цены к уплате, надежность и заинтересованность фирм.

Определение наиболее выгодного субподрядчика позволит организации увеличить объем продаж от реализации и оказания услуг, расширить локальную сеть своего производства в данном регионе, увеличить прибыль, повысить рентабельность и платежеспособность, снизить кредиторскую задолженность.

Применение этого проекта одно из наиболее важных решений в системе планирования для развития дальнейшей деятельности предприятия как на 2006 год, так и в дальнейшем.

Таблица 17 - Сроки выполнения работ субподрядчиками

| Показатели | ООО "ГАЛА" | Ч/П Литвинов А.М. | ЗАО "Техносервис" |

| Прокладка провода, за 100м | 20ч | 22ч | 25ч |

| Пробивка отверстий под выключатели, за 100шт | 40ч | 40ч | 45ч |

| Монтаж гофротруб, за 10 м | 32 ч | 35ч | 35ч |

| Наладка освещения, за 1000м2 | 100ч | 110ч | 110ч |

| Проводка кабелей, за 100м | 52ч | 54ч | 60ч |

| Установка светильников, за 100шт | 30ч | 32ч | 33ч |

| Монтаж водно-распределительного устройства, за 10шт | 10ч | 10ч | 12ч |

| Монтаж кронштейнов, за 100шт | 52ч | 54ч | 54ч |

| Монтаж стояков на этажах, за 10 шт | 23ч | 20ч | 23ч |

| Монтаж провода скрытого, за 100м | 16ч | 16ч | 18ч |

| Установка ВРУ-ЭСМ-23-53, за 10шт | 25ч | 27ч | 28ч |

| Установка коробки осветительной У-409, за 10шт | 32ч | 34ч | 34ч |

| Прокладка стальных коробок У-994, за 10шт | 34ч | 34ч | 36ч |

| Общее время | 466ч | 488 | 513 |

Таблица 18 - Соотношение качества выполняемых работ

| Показатели | ООО "ГАЛА" | Ч/П Литвинов А.М. | ЗАО "Техносервис" |

| Качество монтажных работ | удовлетворительное | хорошее | отличное |

| Качество работ по прокладке провода, труб | хорошее | отличное | отличное |

| Качество установок объектов строительного назначения | удовлетворительное | хорошее | хорошее |

| Качество контроля выполняемых работ | удовлетворительное | отличное | хорошее |

ООО "ГАЛА" предлагает завышенные цены за оказанные работы, объясняя это высокой скоростью их выполнения. Надежность фирмы в пределах нормы.

Ч/П Литвинов А.М. и ЗАО "Техносервис" предлагает цены средней расценки приемлемой для предприятия. У этих двух организаций зарекомендованный опыт работы на рынке соответствующих продукции и услуг.

Исходя из полученных данных наиболее оптимальным является субподрядчик Ч/П Литвинов А.М. Если исходить только из скорости выполнения работ, то фирма ООО "ГАЛА" занимает первое место. Однако она не придает особого внимания качеству выполняемых работ. ООО "Стройэлектромонтаж" зарекомендовало свою производимую продукцию и услуги как высококачественные, поэтому снижение качества негативно скажется на деятельности предприятия и имидже предприятия. Также ООО "ГАЛА" предлагает завышенные цены на оказанные работы. Это не выгодно для предприятия. Кандидатура ООО "ГАЛА" отпадает.

Рассматривая двух оставшихся субподрядчиков можно сделать выводы: качество выполняемых работ примерно одинаково и на достаточно высоком уровне. Здесь во внимание принимается более высокая скорость выполнения работ Ч/П Литвиновым А.М.

Для предприятия ООО "Стройэлектромонтаж" целесообразно будет заключение договора строительного подряда с Ч/П Литвиновым А.М. и включение его в план работ на проектный 2006 год.

Для построения плана работ на 2006 год необходимо отметить, что предприятие имеет 3 филиала в Липецке, Воронеже, Пензе. Намечает расширить свою деятельность в Волгограде и Саратове, для чего разрабатывался маркетинговый план освоения новых регионов. Планируется включить совместные работы с Ч/П Литвиновым А.М.

В общем, план работ выглядит следующим образом. / Таблица 19.

Таблица 19 - План работ предприятия на 2006 год

| Срок и дата | Содержание плана | Исполнители |

| 1 | 2 | 3 |

| Январь | - проведение маркетинговых исследований в регионах Волгограда и Саратова. создание программы разработки производства в этих регионах. разработка плана производству и сбыта продукции на имеющиеся филиалы предприятия. | Маркетинговая служба предприятия, аналитический и производственные отделы |

| Февраль | - выполнение строительно-монтажных работ с привлечением Ч/П Литвинова А.М. на объекте КОК, по ул. Гоголя, 37. производство продукции и оказание услуг строительно-монтажного назначения в регионах Волгограда и Саратова. производство продукции и оказание услуг строительно-монтажного назначения в филиалах в Липецке, Воронеже, Пензе. | ООО "СЭМ", Ч/П Литвинов А.М. Филиалы ООО "СЭМ" |

| Март | - сбор аналитических данных для анализа произведенной деятельности в новых регионах. сравнение полученных показателей с нормируемыми и планируемыми. подготовка к сдаче объекта по ул. Гоголя,37. сдача объектов в регионах Липецка, Пензы | Аналитическая служба и маркетинговая служба ООО "СЭМ", Ч/П Литвинов А. М., Филиалы |

| Апрель | - разработка проектов дальнейшего производства в регионах Волгограда и Саратова, поиск новых объектов и потребителей. подписание договора на новый объект по ул. Пензенская,7. развертка работ на новом объекте. сдача объекта в Воронеже. | ООО "СЭМ", Ч/П Литвинов А. М., Филиалы |

| Май | - анализ и контроль деятельности Ч/П Литвинова А.М. за выполненные работы за 4 месяца. продолжение работ на объектах Тамбова и других регионов. | Руководство ООО"СЭМ", |

| Июнь | - сдача объекта по ул. Пензенской, 7. проведение рекламной компании в регионах Волгограда и Саратова. анализ работ в Воронеже, Липецке, Пензе. | ООО "СЭМ", маркетинговый отдел, Руководство филиалов предприятия |

| Июль | - составление финансового плана на следующие 6 месяцев. анализ цифр и показателей прошедшей деятельности за 6 месяцев. выдвижение соответствующих решений. продолжение производства и работ во всех регионах. | Аналитический отдел, бухгалтерия ООО "СЭМ", Ч/П Литвинов А. М., Руководство филиалов |

| 1 | 2 | 3 |

| Август | - применение проектов по выдвинутым решениям. подписание договора на новый объект. контроль деятельности в новых регионах. поиск новых объектов в регионах филиалов предприятия. | ООО "СЭМ", Ч/П Литвинов А.М., филиалы предприятия. |

| Сентябрь | - продолжение работ на новом объекте. расширение деятельности в Липецке с привлечением инвесторов. сдача объектов в Волгограде, Пензе. подписание договоров на новые объекты в Волгограде, Пензе, Липецке. | ООО "СЭМ", Ч/П Литвинов А.М., Банк "Тамбоваг- ропромкомплект", филиалы |

| Октябрь | - сдача объекта в Воронеже. анализ данных о деятельности предприятия и его филиалов за 9 месяцев. подписание договора на новый объект в Воронеже. продолжение строительно-монтажных работ во всех регионах. | ООО "СЭМ", Ч/П Литвинов А.М., филиалы предприятия, бухгалтерия |

| Ноябрь | - продолжение строительно-монтажных работ во всех регионах. разработка планирования на следующий год. разработка проектов по улучшению деятельности. рассмотрение новых проектов. | Все отделы ООО "СЭМ", Ч/П Литвинов А.М., руководство филиалов |

| Декабрь | - сбор и анализ данных и показателей за прошедший год. составление финансового плана на следующий год. проверка и контроль выполнения плана на 2006г. составление бизнес-плана на 2007г. сдача всех объектов во всех регионах. закрытие года. | Все отделы ООО "СЭМ", Ч/П Литвинов А.М., руководство филиалов |

Таков предполагаемый план работ и оказания услуг строительно-монтажного назначения на 2006г. выполнение плана будет зависеть от работы филиалов предприятия, нового субподрядчика, а также самой деятельности ООО "Стройэлектромонтаж".

Планирование работ неразрывно связано с финансовым планированием предприятия. Исходя из планируемого бюджета будут строится планы выполнения работ и производства продукции. Так как финансовый план будет показывать возможности дальнейшего развития предприятия.

Производственная деятельность предприятия сопровождается непрерывным движением денежных средств. Предприятие получает денежные средства в виде выручки от реализованной продукции, ссуд в банке и ассигнований из бюджета. Оно систематически расходует их на оплату материалов, полуфабрикатов, топлива, энергии и т.д.

Главные задачи планирования финансов состоят в обеспечение предприятия финансовыми ресурсами на планируемый период4 выявление мобилизации внутренних резервов предприятия в целях повышения эффективности его деятельности; установлении финансовых взаимоотношений с Госбюджетом, кредитующими банками и различными инвесторами.

Исходными данными для разработки финансового плана являются расчеты, выполняемые во всех разделах годового плана, сметы объектов.

Финансовый план охватывает все стороны производственно-хозяйственной деятельности предприятия и предусматривает расчет:

реализации продукции и прибыли от реализации.

потребности предприятия в собственных оборотных средствах.

кредитные взаимоотношения предприятия.

финансирование капитальных вложений.

Все это находит отражение в сводном плановом документе - балансе доходов и расходов. Доходы и поступления средств на предприятии складываются из прибыли и налога с оборота, поступлений от внешних организаций и других источников предприятия.

Финансовое планирование ориентируется на реальное получение финансовых источников, как собственных так и привлекаемых, и возможности их превращения в производственный капитал. Для этого в ходе планирования заранее предусматриваются реальные каналы приобретения основных и оборотных фондов.

Финансовый план составляется на год с поквартальной разбивкой и служит необходимым условием для рациональной организации работы.

Финансовый план предприятия строится из планирования прибыли.

Таблица 20 - Планирование прибыли

| Показатели | Сумма, руб. |

| Выручка от реализации продукции (без НДС) | 15500000 |

| Себестоимость продаж | 10850000 |

| Прибыль от реализации (расчетно) | 4650000 |

| Общие доходы | 170000 |

| Общие расходы | 145000 |

| Балансовая прибыль | 4675000 |

| рентабельность | 20% |

| Налогооблагаемая прибыль | 4675000 |

| Сумма налога на прибыль | 1122000 |

| Прибыль, остающаяся в распоряжении предприятия | 3553000 |

| Прибыль к распределению (с учетом резервного фонда) | 3000000 |

Составлению финансового плана должны предшествовать расчеты плановой суммы амортизационных отчислений.

Амортизационные отчисления (при норме амортизации на здания - 2,5%, на оборудование - 15%)

Аз = 2730654·0,025 = 68266 руб.

Аоб = 1352442·0,15 = 202866 руб.

А = 68266 + 202866 = 271132 руб.

Планируемая прибыль предприятия будет распределяться следующим образом:

Ремонтный фонд: 373800 руб.

Резервный фонд: 377400 руб.

Фонд накопления: 525840 руб.

Фонд потребления: 600960 руб.

Налог на имущество составит: 81673 руб.

Отчисления в ремонтный фонд: 64540 руб.

Таблица 21 - Финансовый план на 2006г.

| показатели | Год, тыс. руб. | В том числе по кварталам, тыс. руб. | |||

| Доходы | |||||

| Прибыль | 3000,0 | 550,0 | 640,0 | 780,0 | 1030,0 |

| Амортизационные отчисления | 271,132 | 45,643 | 53,870 | 72,630 | 98,989 |

| Отчисления в ремонтный фонд | 64,540 | 12,600 | 15,0 | 22,0 | 14,94 |

| Итого доходов: | 3335,672 | 608,243 | 708,870 | 874,630 | 1143,929 |

| Расходы | |||||

| Капитальные вложения | 253,999 | 45,340 | 56,450 | 72,400 | 79,809 |

| Налог на прибыль | 1122,0 | 280,5 | 280,5 | 280,5 | 280,5 |

| Налог на имущество | 81,673 | 20,42 | 20,42 | 20,42 | 20,413 |

| Ремонтный фонд | 373,800 | 75,400 | 91,300 | 95,600 | 111,500 |

| Резервный фонд | 377,400 | 72,300 | 86,900 | 99,800 | 118,400 |

| Фонд потребления | 600,960 | 102,540 | 136,400 | 178,950 | 183,080 |

| Фонд накопления | 525,840 | 86,350 | 97,600 | 123,050 | 218,840 |

| Итого расходов: | 3335,672 | 682,850 | 769,570 | 870,720 | 1012,532 |

Таким образом разработка финансового плана позволит предприятию ООО "Стройэлектромонтаж" реально оценить свои возможности и правильно спланировать дальнейшую деятельность.

В общем принимая рассмотренные проекты можно сделать выводы: их внедрение поможет предприятию улучшить его финансовую и экономическую позицию, а также расширить свою деятельность в географическом понимании.

Характеристика предприятия как объекта анализа

Дата: 2019-07-24, просмотров: 289.