Для обеспечения становления и развития эффективного финансового рынка, который должен стать одним из главных механизмов реализации инвестиционных программ корпоративного сектора и одновременно местом для эффективного инвестирования частных накоплений, необходимо проведение государственной политики в области финансовых рынков, а также через обеспечение эффективного надзора и контроля. Показателями, характеризующими выполнение этих задач, являются (все рассчитываемые показатели приведены в Приложении 3):

· соотношение объема финансовых ресурсов, привлеченных российскими предприятиями за счет размещения эмиссионных ценных бумаг на внутреннем рынке, и объема инвестиций в основной капитал крупных и средних предприятий. Показатель рассчитывается в % по формуле:

П=ОПР/ОИОК*100% (2.1.)

где ОПР - суммарный объем финансовых ресурсов, привлеченных российскими предприятиями за счет размещения эмиссионных ценных бумаг на внутреннем рынке в течение календарного года;

ОИОК - объем инвестиций в основной капитал крупных и средних предприятий по состоянию за отчетный год.

В 2005 году наблюдался наиболее высокий темп роста соотношения объема финансовых ресурсов и объема инвестиций в основной капитал, равный 139%. В последующие годы рост показателя был менее динамичным - порядка 120-110%, но с тенденцией на дальнейшее увеличение.

В 2004-2008гг. заметно возросла роль финансового рынка в экономике. Одним из важнейших международных показателей, иллюстрирующих такую роль, является:

· соотношение капитализации рынка ценных бумаг и объемов ВВП. Показатель рассчитывается в % по формуле:

П=К/ВВП*100% (2.2)

где ВВП - валовой внутренний продукт за отчетный год по данным Федеральной службы государственной статистики;

К - капитализация фондового рынка на последнюю дату отчетного года.

Этот показатель фактически измеряет пропорцию, в которой движение материального богатства государства отражается в стоимости финансовых активов. Также он отчасти свидетельствует об уровне развития рыночных принципов функционирования экономики, так как увеличение масштабов финансового рынка по отношению к «реальной экономике» косвенно отражает укрепление механизмов формирования справедливых рыночных цен на составляющие национального богатства.

На протяжении длительного времени (1997 – 2004 годы) соотношение капитализации фондового рынка и ВВП не превышало 20%. В соответствии с Стратегией развития финансового рынка Российской Федерации 2006-2008г. в 2009 году соотношение капитализации к ВВП должно было составить 70 %, но уже в 2007 году этот целевой показатель был превышен. Капитализация рынка акций на конец 2007 года составила 32,3 трлн. рублей при объеме ВВП почти 33 трлн. рублей. Таким образом, впервые в истории российского финансового рынка соотношение «капитализация/ВВП» вплотную приблизилось к 100 процентам [2].

Показатели, которые будут рассмотрены ниже, выступают общими индикаторами уровня развития финансовых рынков. Значения указанных показателей зависят от множества макроэкономических факторов, проводимой государственной политики в области развития финансовых рынков и защиты инвестиций, а также от действия других министерств и ведомств (Минэкономразвития России, Минфина России, Банка России, Федеральной налоговой службы, правоохранительных органов и т.д.) и судебной системы России.

· Прирост количества физических лиц, инвестирующих накопления на фондовом рынке (отношение к базе – значению на 2004 год):

П=(ЧФЛИт/ЧФЛИ2004-1)*100% (2.3)

где ЧФЛИ2004 - количество физических лиц, инвестирующих накопления на фондовом рынке по состоянию на последнюю отчетную дату базового (2004) года,

ЧФЛИ2004=3 557 064;

ЧФЛИт - количество физических лиц, инвестирующих накопления на фондовом рынке по состоянию на последнюю отчетную дату отчетного календарного года.

С 2007 по 2008 г. прирост количества физических лиц инвестирующих накопления на фондовом рынке увеличился на 2% (с 8 до 10%), что является положительным явлением для национального рынка ценных бумаг.

Индекс транспарентности российских компаний.

Показатель исследования ежегодно публикуется международным рейтинговым и информационным агентством Standard and Poor's «Исследование информационной прозрачности российских компаний».

В 2008 г индекс вырос до 56 % по сравнению с 54,6 % в 2007 г. Такие данные приводятся в исследовании, опубликованном 13.11.2008 Standard & Poor’s [19].

Для формирования централизованной учетно-расчетной инфраструктуры, необходимо использование следующего показателя:

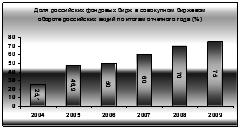

· Доля российских фондовых бирж в совокупном биржевом обороте российских акций по итогам отчетного года:

П=БОРБ/(БОРБ+БОИБ)*100% (2.4)

где БОРБ – совокупный стоимостной объем всех сделок, совершенных на фондовых биржах Российской Федерации с акциями российских эмитентов (выраженный в долларах США) за отчетный год;

БОИБ – совокупный объем всех сделок, совершенных с акциями российских эмитентов (выраженный в долларах США) на рынках Лондонской фондовой биржи, фондовых биржах США и Германии за отчетный год.

Рис. 2.1.1. Доля российских фондовых бирж в совокупном биржевом обороте российских акций по итогам отчетного года.

Динамика данного показателя представлена на рис. 2.1.1. Превышение уровня 75% является нерациональным с точки зрения необходимости присутствия российских ценных бумаг на мировых рынках.

Объем биржевой торговли акциями на российских биржах в 2007 году составил 31,4 трлн. рублей, то есть так же приблизился к уровню ВВП. Во многом такой рост был обусловлен расширением российскими компаниями практики привлечения инвестиций на фондовом рынке. Это, в свою очередь, в еще большей степени сказалось на показателях рыночной капитализации.

· Доля внебиржевых сделок, совершенных профессиональными участниками, по отношению к суммарному объему биржевых и внебиржевых сделок, совершенных профессиональными участниками:

П=ОВБС/ОС*100% (2.5.)

где ОВБС - суммарный объем всех сделок, совершенных профессиональными участниками рынка ценных бумаг на внебиржевом рынке за отчетный год;

ОС - суммарный объем всех сделок, совершенных профессиональными участниками рынка ценных бумаг на внебиржевом и биржевом рынках за отчетный год.

В период 2004-2008 гг. произошло значительное понижение значения данного показателя (со 114, 4 до 75%), следовательно, можно предположить, что и в дальнейшем доля внебиржевых сделок будет уменьшатся.

· Количество выпусков корпоративных эмиссионных ценных бумаг, прошедших публичное размещение в течение отчетного года.

Количество выпусков корпоративных ценных бумаг в значительной степени зависит от внутренней и внешней конъюнктуры финансовых рынков, а также от конкретных потребностей компаний в привлечении внешних финансовых ресурсов. Показатель рассчитывается как общее число выпусков акций и облигаций, которые были размещены российским эмитентами в течение отчетного года путем открытой подписки по данным отчетов об итогах выпуска эмиссионных ценных бумаг. В 2007 году стоимость находящихся в обращении корпоративных облигаций по отношению к ВВП выросла до 3,7%. В качестве основного показателя, характеризующего стабильность рынка, используется показатель:

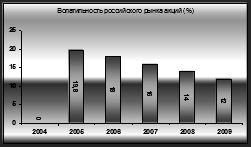

· Волатильность российского рынка акций:

П=СО/СА*100% (2.6.)

где СО – стандартное отклонение (квадратный корень из дисперсии) ряда значений индекса ММВБ на конец каждого торгового дня отчетного года;

СА – среднее арифметическое ряда значений индекса ММВБ на конец каждого торгового дня отчетного года.

Рис. 2.1.2. Волатильность российского рынка акций

Уровень волатильности (=10) (коэффициента вариации фондового индекса) характерен для наиболее устойчивых национальных рынков, кроме США. Дальнейшее снижение волатильности рынка не рационально без адекватного роста надежности инвестиций в российские ценные бумаги (достижения уровня надежности, характерного для инструментов США).

Таким образом, в нашей стране за исследуемый период 2004-2008гг. произошло значительное понижение значения данного показателя (с 19,8 до 14%, рис.2.1.2), что имеет положительное значение для устойчивости национального рынка.

· Доля стоимости чистых активов открытых и интервальных паевых инвестиционных фондов под управлением 10 крупнейших управляющих компаний в процентах от общей стоимости чистых активов открытых и интервальных паевых инвестиционных фондов:

П=СЧАои10/СЧАои*100% (2.7.)

где СЧАои10 – сумма стоимостей чистых активов открытых и интервальных паевых инвестиционных фондов под управлением 10 крупнейших по объему находящихся под управлением активов открытых и интервальных паевых инвестиционных фондов;

СЧАои – сумма стоимостей чистых активов открытых и интервальных паевых инвестиционных фондов по данным отчетности управляющих компаний паевых инвестиционных фондов по состоянию на последнюю отчетную дату календарного года.

Показатель разработан, исходя из необходимости достижения в среднесрочной перспективе показателя 50%. Данное значение показателя характеризует низкий уровень концентрации активов под управлением крупнейших управляющих компаний, а значит, высокий уровень конкуренции на этом секторе рынка. В 2007 году соотношение стоимости имущества, составляющего совокупные чистые активы инвестиционных фондов, а также пенсионных накоплений и пенсионных резервов к ВВП увеличилось до 5% .

· Объем чистого притока средств в открытые и интервальные паевые инвестиционные фонды по итогам года, в процентах от общей стоимости чистых активов открытых и интервальных паевых инвестиционных фондов на начало периода:

П=(Пои-Уои)/СЧАои*100% (2.8.)

где Пои – прирост имущества, составляющего паевой инвестиционный фонд, в результате выдачи инвестиционных паев открытых и интервальных паевых инвестиционных фондов;

Уои – уменьшение имущества, составляющего паевой инвестиционный фонд, в результате погашения или обмена инвестиционных паев открытых и интервальных паевых инвестиционных фондов;

СЧАои – сумма стоимостей чистых активов открытых и интервальных паевых инвестиционных фондов по данным представляемой в ФСФР России отчетности управляющих компаний паевых инвестиционных фондов по состоянию на последнюю отчетную дату предшествующего календарного года.

Проанализировав динамику данного показателя в 2004-2008гг., можно сделать выводы, что происходит стабильное увеличение объема чистого притока средств в открытые и интервальные паевые инвестиционные фонды (в размере от 20 до 22%).

По итогам 2007 года пайщиками паевых инвестиционных фондов являлись более 1640 тыс. человек. За год число пайщиков выросло на 12 процентов, причем число паевых фондов увеличилось более чем на 50 процентов. Указанная пропорция между ростом численности пайщиков и паевых фондов свидетельствует о повышении конкуренции со стороны управляющих фондами за инвесторов и об опережающем расширении видов инструментов коллективного инвестирования. Это обеспечивает потенциально высокую емкость рынка таких услуг в России. На конец 2007 года в России действовало 1030 паевых инвестиционных фондов по сравнению с 642 фондами в 2006 году.

Исследуемые показатели сформулированы исходя из принципов четкости, простоты в понимании и использовании, сравнимости, экономической целесообразности, контролируемости и проверяемости.

Рассмотрев основные показатели функционирования финансовых рынков в 2004-2008гг., можно сделать следующие выводы. В исследуемый период наблюдалось значительное увеличение капитализации фондового рынка. Так, по объему капитализации на данный момент российский финансовый рынок находится примерно на 12 месте в мире и у России есть все основании рассчитывать на то, чтобы в 2012 году войти в число 10 крупнейших по капитализации финансовых рынков мира, а соотношение капитализации к ВВП превысило 75%, что свидетельствует о высоком уровне развития рыночных принципов функционирования экономики [18]. Исследование информационной прозрачности выявило позитивную тенденцию в течение последних четырех лет - индекс транспарентности крупнейших российских компаний S&P повысился до 56 % по сравнению с 46% в 2004г. Также повысилось количество физических лиц, инвестирующих накопления на фондовом рынке, значительно вырос объем чистого притока средств в открытые и интервальные паевые инвестиционные фонды по итогам года и понизилось значение показателя волатильности, что имеет положительное значение для устойчивости национального рынка.

На основании исследования данных показателей можно сделать выводы, что в 2004-2008 году заметно возросла роль рынка ценных бумаг в экономике и повысилась эффективность функционирования финансовых рынков.

Таким образом, можно было бы сделать вывод о том, что в ближайшем будущем ожидается дальнейшее успешное развитие финансовых рынков, но в сентябре 2008г. сложилась кризисная ситуация на национальном рынке. Поэтому для того, чтобы данное исследование было логически завершенным, необходимо рассмотреть, как финансовый кризис отразился на функционировании финансовых рынков в России.

Дата: 2019-07-24, просмотров: 357.