Прежде чем говорить о понятии финансового рынка, необходимо рассмотреть составляющие данного термина: определение «финансы» и общее понятие рынка.

Термин финансы изначально обозначал любой денежный платеж, а его употребление в дальнейшем было связано с системой денежных отношений между населением и государством с целью образования государственных фондов денежных средств. Финансы представляют собой совокупность денежных отношений, которые возникают в процессе создания фондов денежных средств и субъектов государственной, частной, коллективной, и других форм хозяйствования, государства и использования их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества.

Рынок есть система организации экономики, возникшая в результате естественного развития экономических отношений, это всеобщая форма взаимосвязи субъектов экономической деятельности, посредством которой реализуются переливы товаров, рабочей силы и капиталов в соответствии с изменениями их доходности в различных точках экономического пространства [7, с.45].

Таким образом, финансовым рынком называется рынок, на котором осуществляется взаимодействие экономических субъектов, предъявляющих спрос и осуществляющих предложение капитала. Отличительной особенностью финансового рынка от других рынков является предмет торговли, так как на нем происходит купля-продажа денег, капитала в той или иной специфической форме: в форме финансовых инструментов и в форме финансовых услуг. Основную роль на этом рынке играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам.

Если рассмотреть подробнее, откуда появляются денежные средства в качестве предмета торговли, то можно отметить, что в результате реализации товара производитель получает денежные средства в виде выручки, оставляет одну часть денежных средств в обороте предприятия, а другую часть выводит из оборота и направляет на потребление или в другой вид предпринимательства – а для этого производитель обращается на финансовый рынок. Наряду с этим частное лицо получает доход и решает для себя вопрос о пропорции деления этого дохода на две части: на личное потребление и на ту часть, которая станет его сбережениями, платежеспособным спросом, отложенным на будущее. Таким образом, формируется совокупное предложение свободных денежных средств для превращения их в предмет торговли на финансовом рынке – в капитал. В любом случае, является ли владельцем предлагаемого свободного капитала предприятие или частное лицо, ему придется иметь дело с атрибутами финансового рынка [5, с.120-126]. Причем, как отмечает М.В. Романовский и Г.Н. Белоглазова [9, с.287-289], большинство сбережений приходится на домашние хозяйства, а большинство инвестиций - на предприятия. Финансовый рынок служит своего рода механизмом, осуществляющим перемещение потоков денежных сбережений от домашних хозяйств к предприятиям, инвестирующим капиталы в свое развитие.

Л.В. Перекрестова [7, с.46] объясняет необходимость финансового рынка в экономике следующими обстоятельствами. В любой экономике (рыночной, плановой) с одной стороны возникает излишек денежных накоплений, с другой — потребность привлечения дополнительных денежных средств для инвестирования. В связи с наличием на одном полюсе экономики временно свободных денежных средств, а на другом — потребности в них, возникает необходимость распределительного механизма, финансового посредничества. Таким посредником и является финансовый рынок.

При выявлении участников финансового рынка необходимо выделение основных:

1.Инвесторы (в роли которых могут выступать государство, юридические и физические лица, располагающие финансовыми ресурсами, направляемыми на рынки с целью последующего извлечения прибыли);

2.Распорядители – к ним относят специализированные финансовые структуры, такие как банки, страховые компании, посредники на фондовом рынке, которые осуществляют мобилизацию финансовых ресурсов инвесторов и обеспечивают их распределение среди пользователей за соответствующую плату, составляющую их комиссионное вознаграждение;

3.Пользователи - государство, юридические, физические лица, приобретающие на различных основаниях необходимые им финансовые ресурсы и оплачивающие право на их использование.

Макроэкономические задачи финансовых рынков заключаются в обеспечении оперативного распределения финансовых ресурсов; мобилизации временно свободных денежных средств, с последующим их использованием в интересах, как непосредственных участников соответствующего рынка, так и экономической системы общества в целом; обеспечении децентрализованного регулирования экономики на отраслевом и территориальном уровнях.

Функции финансового рынка можно условно разделить на общерыночные, присущие любым видам рынка, и специфические, характерные только для финансового рынка.

К общерыночным функциям следует отнести:

- обеспечение финансовым рынком взаимодействия продавца и покупателя, что способствует продвижению свободных денежных средств от их владельцев к потребителям. При этом особенностью финансового рынка является необходимость большого числа различных посредников, способствующих совершению сделок;

- ценовая функция: происходит формирование рыночных цен на финансовые инструменты и услуги;

- регулирующая функция: на финансовом рынке устанавливаются свои правила распространения информации, правила торговли, порядок разрешения споров;

К специфическим функциям финансового рынка относят:

- мобилизация временно-свободных денежных средств и способствование их превращению в капитал;

- эффективное распределение аккумулированного капитала между конечными потребителями. Рынок выявляет спрос на конкретные виды финансовых активов, что способствует его удовлетворению;

- минимизация коммерческих и финансовых рисков. Риск заключается в том, что ожидаемый доход от инвестиций не будет получен, или, еще хуже, в результате неудачных инвестиций будет потерян сам капитал. Поэтому финансовый рынок выработал свой собственный механизм защиты от рисков – операции хеджирования, которые позволяют в условиях нестабильности рыночной конъюнктуры минимизировать потери от неблагоприятного изменения цен. Суть операций хеджирования состоит в покупке или заключении контрактов с фиксированными ценами с отложенным сроком исполнения [5, с.120-126].

Таким образом, выполняя свои функции, финансовый рынок в целом способствует ускорению оборота капитала, активизирует экономический рост, создает дополнительную прибыль и способствует увеличению национального дохода.

Понятие финансового рынка является обобщенным. В действительности финансовый рынок состоит из нескольких отдельных самостоятельных сегментов, которые существенно различаются между собой. Эти различия позволяют в отдельных случаях говорить о финансовом рынке как о совокупности отдельных рынков. Существуют различные сегменты финансового рынка, которые классифицируются по видам обращающихся финансовых активов, инструментов и услуг, по формам организации процедур купли-продажи, по условиям реализации сделок и по другим признакам. При всем различии отдельных сегментов финансового рынка их объединяет объект совершаемых операций – свободные денежные средства.

Наиболее значимым является разделение финансового рынка на отдельные сегменты по видам инструментов и услуг. С этой точки зрения А.М. Ковалева [5, с.126-137] подразделяет финансовый рынок на рынок кредитов, рынок ценных бумаг, рынок валюты и рынок золота (рынок драгоценных металлов). По периоду обращения финансовых инструментов автор выделяет рынок денег и рынок капитала. Причем Ковалева А.М. отмечает, что, сопоставляя классификацию финансовых рынков по видам финансовых инструментов и срокам их обращения необходимо знать, что все названные виды рынков: кредитный, фондовый, валютный и рынок золота – одновременно являются составными частями как рынка денег, так и рынка капиталов. Л.В. Перекрестова и М.В. Романовский [7, c..287-289] выделяют те же виды финансового рынка, что и А.М. Ковалева. Разница состоит лишь в том, что в интерпретации Л.В. Перекрестовой кредитный рынок в классификации назван денежно-кредитным. [7, с.47]

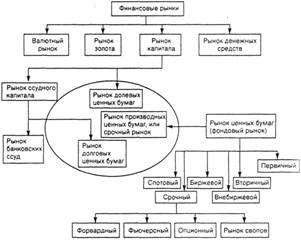

Ковалев В.В. [6, c.66-72] следующим образом отразил классификацию финансовых рынков (рис. 1.2.1.):

Рис.1.2.1. Классификация финансовых рынков

Единственные звенья финансового рынка, наличие которых в классификации не подлежит сомнению – это валютный рынок и рынок золота, их в структуре финансового рынка выделяют и В.В. Ковалев, и Л.В. Перекрестова, и А.М. Ковалева, и многие другие авторы. Тем не менее, в настоящее время вопрос о структуре финансового рынка до сих пор остается дискуссионным. Различные авторы включают в классификацию четыре и более частей:

1. Рынок ценных бумаг – представляет собой рынок, на котором обращаются различные виды фондовых инструментов, подавляющая часть которых – ценные бумаги, выпускаемые в обращение акционерными обществами, предприятиями, банками, государственными учреждениями, различными финансовыми организациями. Он представляет собой наиболее широко распространенную часть финансовых рынков. Рынок ценных бумаг в свою очередь подразделяется на:

· первичный – рынок, на котором продаются впервые выпущенные ценные бумаги. Назначение первичных рынков состоит в привлечении дополнительных финансовых ресурсов, необходимых для инвестиций в производство, и другие виды затрат;

· вторичный - рынок, на котором обращаются ранее выпущенные ценные бумаги, то есть речь идет об их перепродаже. Вторичные рынки ценных бумаг предназначены не для привлечения дополнительных финансовых ресурсов, а для перераспределения уже имеющихся в соответствии потребностями участников рынка. Существование данного вида рынка стимулирует деятельность первичного рынка.

В зависимости от форм организации совершения сделок с ценными бумагами рынок ценных бумаг подразделяется на:

- биржевой рынок ценных бумаг – является сферой обращения ценных бумаг на специально созданных фондовых биржах (институт для организованной продажи и перепродажи выпущенных финансовых инструментов). Ведущей торговой площадкой России является ММВБ, на долю которой приходится более 80% общего объема биржевой торговли;

- внебиржевой рынок ценных бумаг – представляет собой рынок, на котором официально установлены правила торговли, порядок проведения сделок и используется определенная технология торговли. В мире все более решительно заявляют о себе новые формы организации внебиржевого оборота с использованием компьютерной техники и электронных каналов связи.

2. Денежно-кредитный рынок – это рынок, на котором объектом купли-продажи являются временно-свободные денежные средства, предоставляемые взаймы на условиях возвратности, срочности, платности. Особенностью этого рынка является то, что это однородный рынок, так как товар имеет только денежную форму. Кредиты могут предоставляться предприятиями непосредственно друг другу(рынок межхозяйственных кредитов), банками любым экономическим субъектам(рынок банковских кредитов), напрямую государству(рынок государственного долга), и населению(рынок потребительских кредитов).

3. Валютный рынок – это такой рынок, на котором товаром являются объекты, имеющие валютную ценность. К валютным ценностям относятся: иностранная валюта (денежные знаки и средства на счетах в денежных единицах иностранного государства, международных или расчетных денежных единицах); ценные бумаги, фондовые ценности и другие долговые обязательства, выраженные в иностранной валюте; драгоценные металлы. На валютном рынке фактически происходит обмен денежной единицы одной страны на денежную единицу другой страны.

4. Страховой рынок – рынок, на котором объектом торговли выступает специфическая финансовая услуга - страховая защита финансовых рисков. Главная особенность в том, что процесс аккумулирования и использования средств разорван во времени. Страхование всегда привязано к возможности наступления страхового случая, т.е. страхованию присущ обязательный признак — вероятностный характер отношений. Использование средств страхового фонда связано с наступлением и последствиями страховых случаев. Такая особенность страхования, как возвратность средств страхового фонда приближает его к категории кредита.5. Рынок межбанковских кредитов – рынок, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на короткие сроки. Межбанковские кредиты предоставляются в форме продажи излишка средств коммерческого банка на резервном счете в центральном банке сверх определенной законом величины обязательных резервов и в форме сделок «РЕПО» (продажа ценных бумаг с условием обратного выкупа).

6. Рынок золота и драгоценных металлов - это рынок, на котором происходит купля-продажа драгоценных металлов (прежде всего золота), как с целью накопления и пополнения золотого запаса страны, так и для организации бизнеса и (или) промышленного потребления. Многофункциональность рынка золота связана, во-первых, с его незаменимостью в качестве сырья для отдельных видов производства и, во-вторых, с тем, что оно является в долгосрочном плане наименее рискованным и высоколиквидным средством резервирования.

Включение того или иного звена финансового рынка авторами зависит в основном от того выполняется ли с помощью этого звена главная функциональная задача финансового рынка, которой является перераспределение временно свободных денежных средств.

По периоду обращения финансовых инструментов выделяют:

- рынок денежных средств;

- рынок капитала.

В практике развитых стран считается, что если срок обращения финансового инструмента составляет менее года, то это инструмент денежного рынка. Долгосрочные инструменты (свыше пяти лет) относятся к рынку капитала, то есть имеется «пограничная область» от одного года до пяти лет, когда говорят о среднесрочных инструментах и рынках. В общем случае они также относятся к рынку капитала. В России разделение на кратко- и долгосрочные финансовые инструменты несколько иное. К последним часто относят инструменты с периодом обращения более полугода.

Таким образом, граница между краткосрочными и долгосрочными финансовыми инструментами, равно как и граница между денежными рынками и рынком капитала, не всегда может быть четко проведена.

К рынку денежных средств относят рынок краткосрочных финансовых инструментов. Этот рынок обладает высокой ликвидностью, вложения в эти активы имеют невысокий уровень финансового риска; система ценообразования на них относительно проста [5, с.126-137].

Е.Г. Чернова [10, c. 23-24] выделяет следующие виды денежных рынков:

1) дисконтные рынки – рынки, на которых продаются и покупаются векселя. Их значение заключается в обеспечении равномерного притока денег в экономику;

2) рынок межбанковских кредитов, на котором коммерческие банки кредитуют друг друга;

3) рынок евровалют – представляет собой часть денежного рынка, на котором осуществляется торговля краткосрочными финансовыми инструментами, номинированными в евровалютах. Евровалюта – общее понятие для обозначения валют, которые имеют хождение вне страны-эмитента, то есть широко используются на международных рынках при кредитных, депозитных и иных операциях;

4) рынок депозитных сертификатов. Депозитные сертификаты представляют собой свидетельства о крупных срочных вкладах в банках и являются ценной бумагой. Поскольку срок обращения депозитных сертификатов, как правило, не превышает одного года, эти бумаги можно рассматривать как бумаги денежного рынка.

На рынке капитала продаются и покупаются финансовые инструменты и услуги со сроком обращения свыше одного года. Финансовые активы, продающиеся на рынке капиталов, менее ликвидны, обладают более высоким риском и должны обеспечивать более высокий уровень доходности. Рынок капитала подразделяется на рынок ссудного капитала и рынок долевых ценных бумаг. Такое деление выражает характер отношений между покупателями товаров (финансовых инструментов), продаваемых на этом рынке, и эмитентами финансовых инструментов. Если в качестве финансового инструмента выступают долевые ценные бумаги, то эти отношения носят характер отношений собственности, в остальных случаях это кредитные отношения [5, с.130-131].

Следует отметить, что это классическое деление финансовых рынков по срокам обращения финансовых инструментов является в современных условиях несколько условным, так как в настоящее время рыночные технологии и условия эмиссии предусматривают преобразование отдельных видов финансовых инструментов из краткосрочных в долгосрочные и наоборот.

По срочности реализации сделок, заключенных на финансовом рынке, выделяют рынки:

1) с немедленной реализацией условий сделок (рынок «спот» или «кэш»)- представляет собой рынок финансовых инструментов, на котором заключенные сделки осуществляются в строго обусловленный короткий период времени;

2) рынки с реализацией условий сделок в будущем (срочный рынок или рынок «сделок на срок») – предметом обращения на этом рынке являются фондовые, валютные и товарные деривативы, то есть ценные бумаги, стоимость которых является производной от стоимости и характеристик другой ценной бумаги или товарного базового актива.

По территориальному признаку выделяют следующие виды финансовых рынков:

· местный рынок – представлен в основном операциями коммерческих банков, неорганизованных торговцев финансовыми инструментами с их контрагентами- местными хозяйствующими субъектами и населением;

· региональный рынок – функционирует в масштабах региона, например, субъекта Федерации, и наряду с местными неорганизованными рынками включает систему региональных фондовых и валютных бирж;

· национальный рынок – включает всю систему финансовых рынков страны, всех видов и организационных форм;

· мировой рынок – является частью мировой финансовой системы, в него интегрированы национальные финансовые рынки всех стран с открытой экономикой.

А.М. Ковалева [5, с.130-131] утверждает, что деление финансовых рынков по территориальному признаку позволяет оценить потенциальные возможности по привлечению свободных инвестиционных ресурсов и в зависимости от масштабов реализуемого проекта сконструировать эмиссию финансового инструмента, сориентировав его на масштаб и конкретные условия финансового рынка.

Представленная выше классификация финансовых рынков позволяет увидеть картину в целом – все финансовые рынки являются частью единой системы, которая базируется на совокупном предложении временно свободных денежных средств. Процесс функционирования финансовых рынков сопровождается постоянным перетеканием капитала из одних секторов в другие, причем это происходит под воздействием рыночных факторов: доходности, риска, ликвидности и наличия развитой инфраструктуры. При выборе направления вложения средств инвесторы анализируют показатели, характеризующие отдельные секторы финансового рынка. Такие показатели взаимосвязаны: когда один из секторов теряет свою привлекательность, происходит увеличение объема финансовых ресурсов, перетекающих в другой сектор.

Для обеспечения развития финансового рынка необходимо проведение государственной политики в области финансовых рынков и обеспечение эффективного надзора и контроля – в Российской Федерации эту деятельность осуществляет Федеральная служба по финансовым рынкам, которая будет рассмотрена подробнее в следующем параграфе.

Дата: 2019-07-24, просмотров: 424.