Единицей учета основных средств является инвентарный объект. Инвентарный объект - это объект основных средств со всеми принадлежащими ему приспособлениями или конструктивно-обособленный объект, выполняющий самостоятельные функции. Для организации учета и контроля основных средств каждому инвентарному объекту присваивается инвентарный номер на весь период его нахождения на данном предприятии. Во всех первичных документах и регистрах по учету движения объектов проставляется этот номер.

Учет наличия и движения объектов основных средств осуществляется на основе унифицированных форм первичной учетной документации (постановление ГК РФ по статистике от 21 января 2003 года N 7). Эти документы обязательны к применению всеми хозяйствующими субъектами (кроме кредитных организаций) на территории Российской Федерации.

Прием-передача объектов основных средств осуществляется на основе следующих первичных документов:

- для всех основных средств, кроме зданий и сооружений, - акт о приеме-передаче объекта основных средств (форма ОС-1);

- для зданий, сооружений - акт о приеме-передаче здания (сооружения) (форма ОС-1а);

- для групп объектов основных средств - акт о приеме-передаче групп объектов основных средств (форма N ОС-1б).

Пообъектный учет основных средств осуществляется на инвентарных карточках типовой формы (форма ОС-6) "Инвентарная карточка учета объекта основных средств". Карточка содержит следующие обязательные реквизиты: наименование объекта, инвентарный номер, изготовитель, номер документа, первоначальная стоимость, дата приемки, срок полезного использования, место эксплуатации, метод начисления амортизации, краткая техническая характеристика. В инвентарную карточку вносятся все изменения, которые происходят с инвентарным объектом.

В конце месяца данные инвентарных карточек и ведомости начисления амортизации являются основанием для составления карточки учета движения основных средств (форма ОС-8), данные которой в конце года используются для составления оборотной ведомости движения основных средств.

Аналитический учет основных средств основывается на использовании типовых форм первичных документов, разработанных применительно к использованию средств вычислительной техники.

Синтетический учет основных средств ведется на предусмотренных действующим планом ряде счетов.

Счет 01 "Основные средства" используется для учета наличия и движения основных средств.

Счет 02 "Амортизация основных средств" предназначен для начисления амортизации (износа) собственных и арендованных основных средств.

Счет 08 "Вложения во внеоборотные активы" служит для исчисления фактических затрат на приобретение основных средств.

Счет 19 "Налог на добавленную стоимость по приобретенным ценностям" используется для отражения сумм уплаченного НДС при осуществлении долгосрочных инвестиций в основные средства.

Счет 83 "Добавочный капитал" используется для отражения информации об изменении капитала в результате переоценки имущества.

Счет 98 "Доходы будущих периодов", субсчет "Безвозмездные поступления", применяется для отражения информации о стоимости безвозмездно поступивших основных средств.

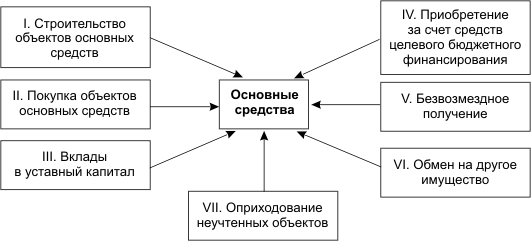

Основные средства поступают в организации по различным направлениям (рисунок 2)

Рисунок 2 - Направления поступления основных средств

Строительство и покупка объектов основных средств рассматриваются как долгосрочные инвестиции в основные средства (капитальные вложения). Под капитальными вложениями понимают затраты на создание, реконструкцию, техническое перевооружение и расширение действующих предприятий, осуществляемые за счет собственных или заемных источников.

К собственным источникам финансирования долгосрочных инвестиций относятся прибыль, оставшаяся в распоряжении организации, амортизационные отчисления и средства, выплачиваемые органами страхования в виде возмещения потерь от стихийных бедствий, аварий и др.

К заемным источникам финансирования капитальных вложений относятся: кредиты банков; средства инвестиционных фондов и страховых компаний; облигационные займы и государственные кредиты; средства от продажи жилищных сертификатов; средства, полученные в порядке долевого участия.

Учет собственных источников финансирования долгосрочных инвестиций осуществляется на счетах 84 "Нераспределенная прибыль (непокрытый убыток)"; 83 "Добавочный капитал". Аналитический учет по этим счетам осуществляется так, чтобы обеспечить получение информации по направлениям использования средств. На счете 02 "Амортизация основных средств" отражается величина собственного источника финансирования долгосрочных инвестиций в основные средства в сумме, равной начисленной амортизации за период с начала текущего года.

На финансирование капитальных вложений могут быть направлены средства, полученные от органов страхования в возмещение потерь по страховым случаям. Учет расчетов со страховщиком осуществляется на счете 76 "Расчеты с разными дебиторами и кредиторами", субсчет 1 "Расчеты по имущественному и личному страхованию".

При использовании заемных источников для формирования инвестиционных активов используются счета 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам", на которых отражаются образование и погашение кредиторской задолженности.

Для учета целевых источников финансирования долгосрочных инвестиций (бюджетных средств, средств, поступивших от других организаций и лиц) используется счет 86 "Целевое финансирование", аналитический учет по которому осуществляется по назначению средств и в разрезе источников их поступления.

Капитальные вложения группируются по ряду направлений. По направлениям воспроизводственной структуры они подразделяются:

- на новое строительство

- расширение действующих предприятий

- реконструкция действующих предприятий

- техническое перевооружение

По технологической структуре капитальных вложений различают:

- строительные работы.

- оборудование, требующее и не требующее монтажа.

- монтажные работы

- оборудование, входящее и не входящее в сметы строительства.

- затраты на оборудование, инструменты, инвентарь

- стоимость проектно-изыскательских работ

- другие расходы

При использовании в учете компьютерных технологий формируются карточки счетов.

Затраты в указанных регистрах группируются в соответствии с их технологической структурой.

При подрядном способе ведения работ учет затрат у застройщика осуществляется по договорной стоимости по акцептованным счетам подрядчика. На основании актов о приемке работ в учете делается запись по дебету счета 08 "Вложения во внеоборотные активы", субсчет 08-3 "Строительство объектов основных средств", и кредиту счета 60 "Расчеты с поставщиками и подрядчиками". Данная сумма включает и НДС. Сдача объекта в эксплуатацию отражается по дебету счета 01 "Основные средства" и кредиту счета 08 "Вложения во внеоборотные активы" по указанному субсчету. Сумма НДС, включенная в первоначальную стоимость объекта, будет погашена после ввода объекта в эксплуатацию.

При хозяйственном способе осуществления капитальных вложений фактические затраты собираются на дебете счета 08 "Вложения во внеоборотные активы", субсчет 3 "Строительство объектов основных средств", а кредитуются разные счета.

На основании данных о фактических затратах по законченному строительством объекту исчисляется сумма НДС (дебет счета 19 "НДС по приобретенным ценностям", кредит счета 68 "Расчеты по налогам и сборам").

На основании счетов-фактур налоговые обязательства перед бюджетом по НДС уменьшаются на суммы НДС, уплаченные поставщикам при приобретении материальных ресурсов для осуществления строительства объектов основных средств хозяйственным способом (дебет счета 68 "Расчеты по налогам и сборам", кредит счета 19 "НДС по приобретенным ценностям").

В момент ввода объекта в эксплуатацию производится зачет сумм НДС по строительству (дебет счета 68 "Расчеты по налогам и сборам", кредит счета 19 "НДС по приобретенным ценностям").

Одновременно отражается НДС по приобретенному объекту (дебет счета 19 "НДС по приобретенным материальным ценностям", кредит счета 60 "Расчеты с поставщиками и подрядчиками").

После оплаты счетов поставщиков и ввода объекта в эксплуатацию осуществляется зачет сумм НДС.

Поступление объектов основных средств в виде вкладов в уставный капитал отражается в учете по согласованной с учредителями оценке, зафиксированной в учредительном договоре. К договору может прилагаться заключение независимых оценщиков, если стоимость передаваемых объектов превышает 40 минимальных размеров оплаты труда (МРОТ). Передача объекта оформляется актами утвержденной формы .

Расходы, связанные с доставкой и установкой полученных объектов основных средств, отражаются на счете 08 "Вложения во внеоборотные активы".

Учет операций по финансированию из бюджета затрат на строительство объектов основных средств регулируется Положением по бухгалтерскому учету "Учет государственной помощи" (ПБУ 13/2000). Получение средств бюджетного финансирования отражается в учете как возникновение задолженности по ним: дебет счета 51 "Расчетные счета", кредит счета 86 "Целевое финансирование".

После ввода объекта в эксплуатацию сумма освоенного бюджетного финансирования относится на доходы будущих периодов (оп.5). Доходы будущих периодов подлежат включению в финансовые результаты как прочие доходы в течение срока полезного использования объекта. Поэтому ежемесячно в сумме, равной начисленной амортизации, делается запись по дебету счета 98 "Доходы будущих периодов" и кредиту счета 91 "Прочие доходы и расходы" (оп.6).

Объекты основных средств, полученные безвозмездно (дарение, субсидии), оцениваются по рыночной стоимости, а затраты, связанные с их получением, относятся на увеличение капитальных вложений.

Одновременно с начислением амортизации списывается часть стоимости поступившего имущества.

Безвозмездное получение (передача) объектов основных средств возможно только между коммерческой и некоммерческой организациями. Между двумя коммерческими организациями получение (передача) материальных ценностей разрешается на сумму, не превышающую 5 МРОТ.

Приобретаемые объекты основных средств в обмен на другое имущество (неденежное) оцениваются по стоимости переданных или подлежащих передаче ценностей. Стоимость передаваемых при этом ценностей определяется исходя из цены, действующей в сравнимых условиях в данный период времени.

Дата: 2019-07-24, просмотров: 381.