За 2008 рік акції українських сталеливарних компаній показали активне зростання. Драйвером зростання послужила сприятлива кон'юнктура світового ринку металопродукції, модернізація виробничих потужностей, поступовий відхід від трансфертного ціноутворення і зростання відвертості компаній.

Великий попит на металопродукцію в світі дає можливість виробникам сталевої продукції перекласти підвищення цін на сировину на кінцевих споживачів і отримати додатковий прибуток за рахунок зростання цін на металопрокат.

Швидко зростаючий внутрішній ринок сприяє продажам усередині країни і зниженню залежності від коливань цін на світовому ринку сталі.

2008 рік був одним з найбільш вдалих для металургів за останній час. Ціни по всіх видах металургійної продукції досягли історичних максимумів. Найбільше зростання цін спостерігалося по сортовому прокату, ціни на який виросли в середньому на 25%, на напівфабрикати на 24%. Ціни на листовий прокат зростали скромнішими темпами (16% по закінченню року). Основними каталізаторами зростання цін були:

- Високий попит на світовому ринку. За даними Міжнародного інституту чавуну і сталі зростання видимого попиту за підсумками 2008 року склало 6,6%.

- Зростання цін на основну сировину (залізняк, що коксує вугілля) і витрат на транспортування заставляло виробників перекладати витрати на кінцевого споживача, що було здійснено за наявності стабільно зростаючого попиту.

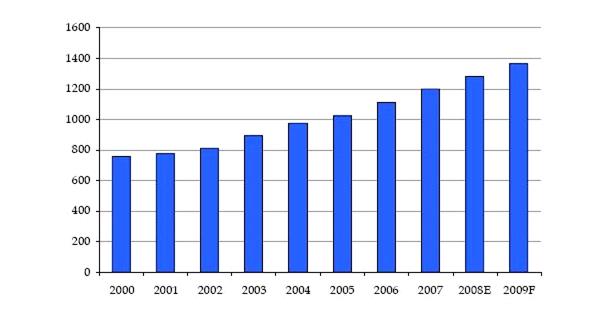

Рис. 5.1 - Динаміка споживання сталі

У 1 кварталі 2009 року найбільші сталеливарні компанії оголосили про підвищення цін на свою продукцію. Основним аргументом металургів послужила компенсація витрат на сировину, що нестримно подорожчала. Ціни на залізняк з початку року виросли на 65%, ціни на кокс на 50-60 %. Зростання цін на металопродукцію з грудня 2008 року було приблизно порівнянне із зростанням цін на сировину і склало 50-60%, залежно від сортаменту продукції. Враховуючи високий попит, металургам вдалося повністю перекласти витрати на кінцевих споживачів.

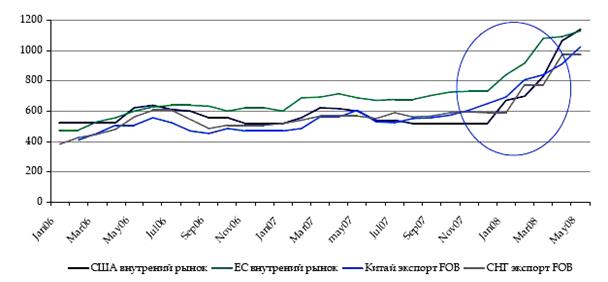

Рис. 5.2 - Ціни на металопрокат (Долл./т)

У 2008 році завантаження потужностей в світі складало 93%, завантаження потужностей без врахування Китаю склало 102%. Враховуючи, що введення нових потужностей, які могли значно збільшити пропозицію не передбачається, найбільш вірогідний сценарій - зростання виробництва порівнянними темпами із зростанням попиту. У такій ситуації, значне зниження цін маловірогідне.

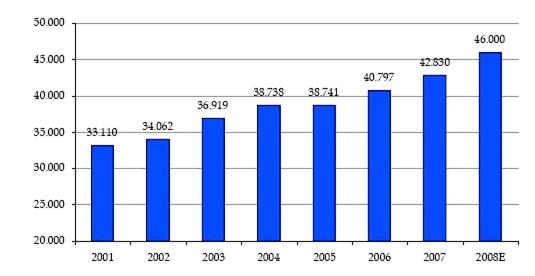

Що стосується Української чорної металургії, то Україна займає 8 місце за об'ємом виробництва стали в світі. За 2008 рік українські металургійні підприємства виробили 42,83 млн. тонн сталі, 35,65 млн. тонн чавуну, 37,84 млн. тонн прокату. У 2008 році об'єднання «Металлургпром», до складу якого входять абсолютна більшість металовиробників України, прогнозує зростання виробництва сталі на 7,4 %, що дозволить досягти річного об'єму в 46 млн. тонн. За підсумками 4 місяців 2008 років в Україні вироблено 14,684 млн. тонн сталі, за умови, що ряд підприємств не завершили заходів щодо ремонту і модернізації виробничих потужностей, запланованих на цей рік.

Рис. 5.3 – Виробництво сталі в Україні, млн. т.

Основним для українських металургійних підприємств є зовнішній ринок. Україна займає 4 місце серед світових експортерів металургійної продукції з річним об'ємом експорту 28 млн. тонн металопрокату і напівфабрикатів. Враховуючи уповільнення зростання експансії китайського експорту, за наявності стабільно зростаючого попиту, можна чекати зростання вжитку української сталевої продукції.

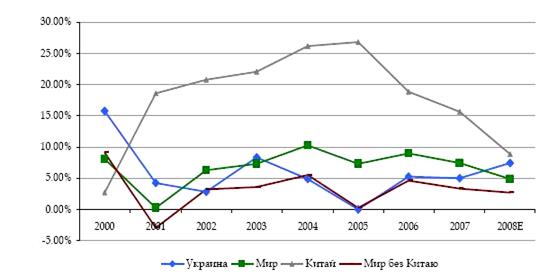

Рис. 5.4 – Динаміка зросту виробництва сталі

Крім того, позитивним чинником для українських виробників буде вступ України в СОТ, що допоможе зняти обмеження на експорт українського металопрокату. Так 13 травня 2008 року Європейська Комісія виступила з ініціативою відміни квот на експорт української сталевої продукції.

Велика частина експортних постачань в 2008 році була направлена в країни Близького Сходу, де із-за будівельного буму, швидкими темпами зростало споживання сталевої продукції. В цілому, українськими виробниками в даний регіон поставили 9,8 млн. т. продукції. Великі об'єми постачань були здійснені до Європи, Азії і країн СНД. Структура українського експорту за останні декілька років значно змінилася: перш за все, знизилися постачання в країни Азії, звідки українська продукція була витиснена китайськими постачальниками.

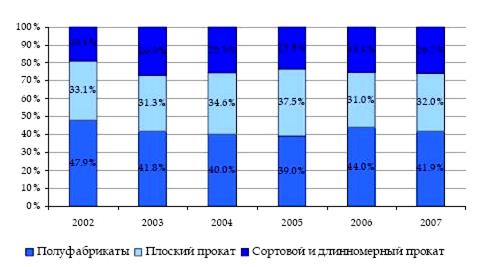

Товарна структура українських експортних постачань практично не змінялася: доля напівфабрикатів складає 40-44 %, плоского прокату - 30-35 %, довгомірного прокату - 25-27 %. У середньостроковій перспективі така тенденція, найшвидше, збережеться, і доля напівфабрикатів значно не зменшуватиметься. Цьому сприятимуть декілька чинників:

- стабільний попит на вітчизняні напівфабрикати в європейських країнах;

- наявність у складі українських металургійних холдингів прокатних виробництв в Євросоюзі, куди з українських заводів поставляється заготівка;

- заплановані програми модернізації українських підприємств. Вона направлена на розвиток 1 і 2 - го переділів металургійного виробництва, про крупні проекти модернізації прокатного виробництва заявили лише МК Азовсталь і Алчевський МК і те реалізовані ці проекти будуть не раніше 2012 року.

Рис. 5.5 – Товарна структура експорту металопрокату, %

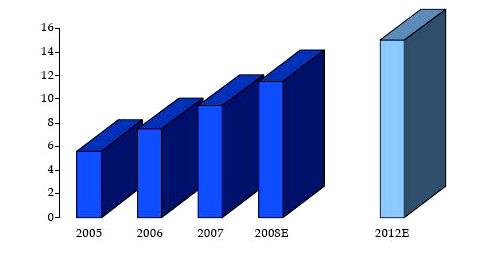

У 1 кварталі 2008 року вжиток металу в Україні зріс на 9,4 % в порівнянні з аналогічним періодом 2007 років - до 2,387 млн. т. У 2007 році Україна наростила споживання металопрокату в порівнянні з 2006 роком на 26,5 % - до 9,453 млн. т. Ґрунтуючись на заявах крупних металовиробників можна чекати зростання вжитку металопрокату в країні до 15 млн. тонн в 2012 році.

Рис. 5.6 – Споживання металопрокату на внутрішньому ринку, млн. т.

Найбільшу долю в закупівлі металопрокату займають: машинобудівні підприємства, виробники труб, виробники метизів і металотрейдери. Найбільш швидко зростаючий сегмент: роздрібна, середньо- і дрібнооптова металоторгівля.

Найактивніше працюють на вітчизняному ринку АрселорМіттал Кривий ріг, Азовсталь (на внутрішній ринок за 1 квартал продано 229 тис. тонн або 16% від загальних продажів підприємства), ДМК ім. Дзержінського (275 тис. тонн продано на внутрішній ринок, що складає 32% від продажів).

Швидко зростаючий вітчизняний ринок забезпечить додатковим попитом українських металургів і частково вирішить питання із завантаженням нових потужностей, які планують ввести (до 2012 року металургійні підприємства планують збільшити потужності по виробництву сталі на 14 млн. тонн в рік).

Дата: 2019-07-24, просмотров: 366.