Бухгалтерський облік на пiдприємствi здійснюється згідно з вимогами Закону України «Про бухгалтерський облiк та фiнансову звiтнiсть в Українi» вiд 16.07.99 р. 996-ХIУ, Нацiональних положень (стандартiв) бухгалтерського облiку та iнших нормативних документiв.

Баланс на 31 грудня 2008 року ВАТ «АМК» наведено в додатку В.

Звіт про фінансові результати діяльності ВАТ «АМК» за 2008 р. наведено в додатку Д.

Інформаційною основою проведення фінансового аналізу є фінансова бухгалтерська звітність, що являє собою комплекс взаємопогоджених показників фінансово - господарської діяльності підприємства за звітний період.

Основні показники, що показують фінансовий стан підприємства, подані в звітній формі № 1 – «Баланс підприємства» (додаток В). Баланс характеризує фінансовий стан підприємства на визначену дату і показує ресурси підприємства в єдиній грошовій оцінці по їхньому складу і напрямкам використання, з однієї сторони (актив), і по джерелах їх фінансування - з іншої (пасив). Для розшифровування деяких статей балансу застосовуються додаткові звітні форми, такі як форма №2 «Звіт про фінансові результати» (додаток Д) і форма №3 «Звіт про фінансово - майновий стан підприємства».

В більшості випадків дослідження структури і динаміки фінансового стану підприємства робиться за допомогою порівняльного аналітичного балансу. Такий баланс отримуємо з вихідного балансу шляхом ущільнення окремих статей і доповнення його показниками структури.

Порівняльний аналітичний баланс зводить воєдино і систематизує розрахунки, які проводить аналітик при ознайомленні з балансом. Схемою порівняльного аналітичного балансу охоплені такі важливі показники, як:

- відносна величина структури (графа 3 і графа 5), що показує, яка доля тієї або іншої статті активу (пасиву) в майні підприємства (валюті балансу);

- показник абсолютного приросту (графа 6), що показує на скільки збільшилася (зменшилася) величина статті в абсолютному вираженні;

- базисний темп зростання (графа 8);

- показник, що відображає відносну зміну статей балансу за звітний період по відношенню до базисного (графа 7).

За даними балансу зробимо порівняльний аналітичний баланс (таблиця 3.1).

Таблиця 3.1 - Порівняльний аналітичний баланс ВАТ «АМК» за 2008 рік

| Найменування статті балансу | На початок звітного періоду | На кінець звітного періоду | Відхилення (+,-) | |||||||||||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | Темпи зросту % | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||

| Актив балансу | ||||||||||||||||

| І. Необоротні активи | ||||||||||||||||

| Основні засоби та нематеріальні активи | 1457411 | 27,00 | 2367056 | 26,46 | 909645 | -0,54 | 162,42 | |||||||||

| Незавершене будівництво | 2251128 | 41,71 | 3224704 | 36,05 | 973576 | -5,66 | 143,25 | |||||||||

| Довгострокові фінансові інвестиції та відстрочені податкові активи | 95934 | 1,78 | 294473 | 3,30 | 198539 | 1,52 | 306,95 | |||||||||

| Довгострокова дебіторська заборгованість | 7299 | 0,13 | 36897 | 0,41 | 29598 | 0,28 | 505,51 | |||||||||

| Усього за розділом І | 3811772 | 70,62 | 5923130 | 66,22 | 2111358 | -4,4 | 155,39 | |||||||||

| ІІ. Оборотні активи | ||||||||||||||||

| Запаси | 624487 | 11,57 | 1132675 | 12,66 | 508188 | 1,09 | 181,38 | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||

| Дебіторська заборгованість | 734913 | 13,62 | 1592575 | 17,80 | 857662 | 4,18 | 216,70 | |||||||||

| Інша поточна дебіторська заборгованість | 42785 | 0,79 | 45207 | 0,51 | 2422 | -0,28 | 105,66 | |||||||||

| Грошові кошти та їх еквіваленти | 36088 | 0,67 | 11792 | 0,13 | -24296 | -0,54 | 32,68 | |||||||||

| Інші оборотні активи | 131597 | 2,44 | 235976 | 2,64 | 104379 | 0,2 | 179,32 | |||||||||

| Усього за розділом ІІ | 1569870 | 29,09 | 3018225 | 33,74 | 1448355 | 4,65 | 192,26 | |||||||||

| ІІІ. Витрати майбутніх періодів | 15821 | 0,29 | 3946 | 0,04 | -11875 | -0,25 | 24,94 | |||||||||

| Баланс | 5397463 | 100 | 8945301 | 100 | 3547838 | 0 | 165,73 | |||||||||

| Пасив балансу | ||||||||||||||||

| І. Власний капітал | ||||||||||||||||

| Статутний капітал | 1077525 | 19,96 | 1077525 | 12,05 | 0 | -7,91 | 100 | |||||||||

| Додатковий вкладений капітал | 46616 | 0,86 | 46616 | 0,52 | 0 | -0,34 | 100 | |||||||||

| Інший додатковий капітал | 459265 | 8,51 | 1768343 | 19,77 | 1309078 | 11,26 | 385,04 | |||||||||

| Резервний капітал | 39494 | 0,73 | 39494 | 0,44 | 0 | -0,29 | 100 | |||||||||

| Нерозподілений прибуток | 339972 | 6,30 | 664957 | 7,43 | 324985 | 1,13 | 195,59 | |||||||||

| Усього за розділом І | 1962872 | 36,36 | 3596935 | 40,21 | 1634063 | 3,85 | 183,25 | |||||||||

| ІІ. Забезпечення наступних витрат і платежів | 10 | 0,01 | 0 | 0 | -10 | -0,01 | 0 | |||||||||

| ІІІ. Довгострокові зобов’язання | 1718960 | 31,84 | 2672488 | 29,88 | 953528 | -1,96 | 155,47 | |||||||||

| IV. Поточні зобов'язання, в тому числі | ||||||||||||||||

| Короткострокові кредити банків | 168374 | 3,12 | 199000 | 2,22 | 30626 | -0,9 | 118,19 | |||||||||

| Векселі видані | 397389 | 7,36 | 150737 | 1,68 | -246652 | -5,68 | 37,93 | |||||||||

| Кредиторська заборгованість за товари, роботи, послуги | 884807 | 16,39 | 1336996 | 14,95 | 452189 | -1,44 | 151,11 | |||||||||

| Поточні зобов'язання за розрахунками | 73267 | 1,36 | 648861 | 7,25 | 575594 | 5,89 | 885,61 | |||||||||

| Інші поточні зобов’язання | 191778 | 3,55 | 340284 | 3,81 | 148506 | 0,26 | 177,44 | |||||||||

| Усього за розділом IV | 1715615 | 31,78 | 2675878 | 29,91 | 960263 | -1,87 | 155,97 | |||||||||

| V. Доходи майбутніх періодів | 6 | 0,01 | 0 | 0 | -6 | -0,01 | 0 | |||||||||

| Баланс | 5397463 | 100 | 8945301 | 100 | 3547838 | 0 | 165,73 | |||||||||

Після складання порівняльного аналітичного балансу і проведення необхідних розрахунків отримуємо ряд найважливіших характеристик, що описують фінансово-майновий стан ВАТ «АМК»:

1) Загальна вартість майна підприємства складає 5396018 тис. грн.

2) Вартість необоротних засобів (активів) складає 3811767 тис. грн..

3) Вартість мобільних (оборотних) активів складає:

1568430 + 15821 = 1584251 тис. грн.

Вартість майна підприємства збільшилася на 95,42%, що може говорити про розширення підприємством господарського обороту, що в цілому є позитивною характеристикою.

У структурі сукупних активів комбінату найбільшу питому вагу займають необоротні активи (66,22%). Алчевський металургійний комбінат має «важку» структуру активів (оскільки доля необоротних активів складає більше 40%). Це свідчить про значні накладні витрати і високу чутливість до зміни виручки. При цьому слід зазначити, що в порівнянні з попереднім звітним періодом доля необоротних активів в майні підприємства зменшилася на 4,4 процентних пунктів. Такі зміни сприяють прискоренню оборотності.

Вартість оборотних активів комбінату зросла на 1448355 тис. грн. (темп зростання склав 192,26%). Разом з цим зросла і доля оборотних активів в структурі активів ВАТ «АМК» на 4,65 процентних пунктів. Це може говорити про збільшення виробництва. Проаналізуємо зміни окремих статей оборотних активів підприємства. Представимо ці зміни в таблиці 3.2.

Таблиця 3.2 - Аналіз структури оборотних засобів ВАТ «АМК»

| Найменування статті | На початок звітного періоду | На кінець звітного періоду | Відхилення (+,-) | ||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | Темпи зросту % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ІІ. Оборотні активи | |||||||

| Запаси | 624487 | 11,57 | 1132675 | 12,66 | 508188 | 1,09 | 181,38 |

| Дебіторська заборгованість | 734913 | 13,62 | 1592575 | 17,80 | 857662 | 4,18 | 216,70 |

| Інша поточна дебіторська заборгованість | 42785 | 0,79 | 45207 | 0,51 | 2422 | -0,28 | 105,66 |

| Грошові кошти | 36088 | 0,67 | 11792 | 0,13 | -24296 | -0,54 | 32,68 |

| та їх еквіваленти | |||||||

| Інші оборотні активи | 131597 | 2,44 | 235976 | 2,64 | 104379 | 0,2 | 179,32 |

| Усього за розділом ІІ | 1569870 | 29,09 | 3018225 | 33,74 | 1448355 | 4,65 | 192,26 |

На початок звітного періоду найбільший вклад до формування оборотних активів підприємства внесла дебіторська заборгованість (13,62%) (табл. 3.2). На кінець звітного періоду показник дебіторської заборгованості збільшився на 4,18 процентних пунктів. Структура активів з високою долею заборгованості і низькою долею грошових коштів може свідчити про проблеми, пов'язані з маркетинговою політикою підприємства, а також про переважно не грошовий характер розрахунків.

Що стосується запасів комбінату, то їх вартість за звітний період зросла на 508188 тис. грн., темп зростання при цьому склав 181,38 і становила 1132675 тис. грн.

Аналізуючи майнове положення комбінату, необхідно також оцінити стан використовуваних основних засобів. Для цих цілей розраховуються наступні показники:

- коефіцієнт зносу;

- коефіцієнт оновлення;

- коефіцієнт вибуття.

Коефіцієнт зносу основних засобів характеризує долю вартості основних засобів, списану на витрати в попередніх періодах, в первинній вартості і розраховується по формулі:

, де(3.1)

, де(3.1)

- коефіцієнт зносу основних засобів;

- коефіцієнт зносу основних засобів;

- накопичений знос;

- накопичений знос;

- первинна вартість основних засобів.

- первинна вартість основних засобів.

Коефіцієнт оновлення основних засобів визначає частину тих засобів, що є на кінець звітного періоду, яка складає нові основні засоби і розраховується по формулі:

, де(3.2)

, де(3.2)

- коефіцієнт оновлення основних засобів;

- коефіцієнт оновлення основних засобів;

- вартість основних засобів, що поступили за період;

- вартість основних засобів, що поступили за період;

- первісна вартість основних засобів на кінець періода.

- первісна вартість основних засобів на кінець періода.

Коефіцієнт вибуття показує, яка частина основних коштів, з якими підприємство почало діяльність в звітному періоді, вибула з різних причин. Формула розрахунку даного показника наступна:

, де(3.3)

, де(3.3)

- коефіцієнт вибуття;

- коефіцієнт вибуття;

- вартість основних засобів, що вибули за період;

- вартість основних засобів, що вибули за період;

- первісна вартість основних засобів на початок періоду.

- первісна вартість основних засобів на початок періоду.

За наведеними даними спостерiгається зменшення ступеню зношеностi основних засобiв. Коефiцiєнт оновлення перевищує коефiцiєнт вибуття, що свiдчить про створення та придбання об'єктiв основних засобiв та як наслiдок, зростання виробничого потенцiалу пiдприємства.

На Алчевському металургійному комбінаті основним джерелом формування майна підприємства є власний капітал. На початок року його доля в структурі пасивів складала 36,36%. На кінець звітного періоду частка власного капіталу в структурі пасивів збільшилася на 3,85% і склала 3596935 тис. грн.

Дані, приведені в таблиці 3.3, показують зміни в структурі власного капіталу. Частка статутного, додатково вкладеного та резервного капіталів ВАТ «АМК» на протязі 2008 року залишилася незмінною. В той же час збільшилася частка іншого додаткового капіталу та нерозподіленого прибутку.

Таким чином, збільшення джерел формування майна підприємства сталося за рахунок збільшення:

- власних засобів на 46,06% (1634063 : 3547838);

- довгострокових зобов'язань на 26,88% (953528 : 3547838);

- поточних зобов'язань на 27,06% (960263 : 3547838).

Такі зміни є в цілому позитивними, оскільки спостерігається зростання власного капіталу. Крім того, підприємство зуміло залучити довгострокові кредити банків, що може сприяти тимчасовому поліпшенню фінансового стану, за умови, що притягнені засоби не будуть заморожені на тривалий час в обороті.

Таблиця 3.3 - Аналіз структури власного капіталу ВАТ «АМК»

| Найменування статті | На початок звітного періоду | На кінець звітного періоду | Відхилення (+,-) | |||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | Темпи зросту % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| І. Власний капітал | ||||||||

| Статутний капітал | 1077525 | 19,96 | 1077525 | 12,05 | 0 | -7,91 | 100 | |

| Додатковий вкладений капітал | 46616 | 0,86 | 46616 | 0,52 | 0 | -0,34 | 100 | |

| Інший додатковий капітал | 459265 | 8,51 | 1768343 | 19,77 | 1309078 | 11,26 | 385,04 | |

| Резервний | 39494 | 0,73 | 39494 | 0,44 | 0 | -0,29 | 100 | |

| капітал |

| |||||||

| Нерозподілений прибуток | 339972 | 6,30 | 664957 | 7,43 | 324985 | 1,13 | 195,59 | |

| Усього за розділом І | 1962872 | 36,36 | 3596935 | 40,21 | 1634063 | 3,85 | 183,25 | |

Проведемо оцінку фінансової стійкості Алчевського металургійного комбінату з використанням наступних коефіцієнтів:

- коефіцієнт фінансової автономії;

- коефіцієнт фінансової залежності;

- коефіцієнт фінансового ризику.

Коефіцієнт фінансової автономії (незалежності, концентрації власного капіталу) характеризує долю власних засобів підприємства (власного капіталу) в загальній сумі коштів, авансованих в його діяльність.

Розрахунок коефіцієнта фінансової автономії робиться за формулою:

, де(3.4)

, де(3.4)

- коефіцієнт фінансової автономії;

- коефіцієнт фінансової автономії;

- власний капітал;

- власний капітал;

- всього джерел засобів.

- всього джерел засобів.

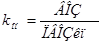

На ВАТ «АМК» коефіцієнт фінансової автономії нижче критичного значення (0,5), що говорить о залежності підприємства від зовнішніх кредиторів.

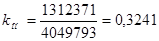

Коефіцієнтом, зворотним коефіцієнту фінансової автономії є коефіцієнт фінансової залежності. Коефіцієнт фінансової залежності розраховується по формулі:

(3.5)

(3.5)

Критичне значення коефіцієнта фінансової залежності - 2.

Таким чином, Алчевський металургійний комбінат на кінець 2008 року зменшив долю позикових засобів у своєму фінансуванні до показника в 2,4869 від аналогічного показника в 2,7495 у на початку року.

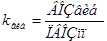

Коефіцієнт фінансового ризику (коефіцієнт важеля) показує співвідношення притягнених засобів і власного капіталу. Розрахунок цього показника робиться за формулою:

, де(3.6)

, де(3.6)

- коефіцієнт фінансового ризику;

- коефіцієнт фінансового ризику;

- притягнені засоби.

- притягнені засоби.

Оптимальне значення даного коефіцієнта < 0,5. Критичне значення - 1.

Судячи з розрахунків, можна стверджувати, що на початку 2008 р. на кожну одиницю власних засобів приходиться 1,7498 одиниць притягнених, а наприкінці звітного періоду цей показник зменшився до 1,4869. Цей показник також значно перевищує критичне значення.

Розрахунок коефіцієнтів капіталізації для ВАТ «АМК» представлено в таблиці 3.4.

Таблиця 3.4 - Розрахунок коефіцієнтів капіталізації ВАТ «АМК»

| Показники | Рівень показника | ||

| На початок року | На кінець року | Відхилення | |

| 1. Коефіцієнт фінансової автономії | 0,3637 | 0,4021 | 0,0384 |

| 2. Коефіцієнт фінансової залежності | 2,7495 | 2,4869 | -0,2626 |

| 3. Коефіцієнт фінансового ризику | 1,7498 | 1,4869 | -0,2629 |

Чим вище рівень першого показника і нижче другого і третього, тим стійкіше фінансове положення підприємства. На ВАТ «Алчевський металургійний комбінат» протягом звітного періоду коефіцієнт фінансової автономії підприємства збільшився на 3,8 процентних пунктів. А показник залежності підприємства від зовнішніх інвесторів і кредиторів зменшився на 0,26. Така динаміка показників фінансової автономії і фінансової залежності в даному випадку є негативною тенденцією, оскільки первинні значення вказаних показників для ВАТ «АМК» знаходяться на досить малому рівні.

На кожну гривню власних засобів підприємства на початок звітного періоду доводилося 1,75 гривень притягнених засобів, на кінець звітного періоду – 1,49 гривень. Це ще раз підтверджує досить слабкий рівень фінансової стійкості комбінату.

Проаналізуємо ліквідність ВАТ «АМК».

Здатність підприємства платити за своїми короткостроковими зобов'язаннями називається ліквідністю. Інакше кажучи, підприємство вважається ліквідним, якщо воно в змозі виконати свої короткострокові зобов'язання, реалізовуючи поточні (оборотні) активи.

Таблиця 3.5 - Аналіз ліквідності балансу, тис. грн

| Актив | Код ряд-ка | На початок звітного періоду | На кінець звітно-го періоду | Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду | Платіжний надлишок або недостача | |

| на початок періоду | на кінець періоду | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1.Найбільш ліквідні активи (А1) | 230 240 | 28277+7811=36088 | 2297+9495=11792 | 1.Негайні пасиви (П1) | 540-610 | 48751+4900+0+4254+15362+0+0+191778=265045 | 61661+7638+0+5957+18655+0+0+340284=434195 | -398107 | -469 |

| 2.Активи, що швидко реалізуються (А2) | 150 160 170 180 210 220 | 284+186412+305849+242368+42785+0=777698 | 0+890002+29343+673230+45207+0=1637782 | 2.Короткострокові пасиви (П2) | 500—530 | 168374+0+397389+884807=1450570 | 199000+0+150737+1336996=1686733 | -672872 | – 48951 |

| 3.Активи, що реалізуються повільно (А3) | 100 120 130 140 250 270 | 32660+74606+224092+1129+131597+15821=479905 | 424061+108943+599671+0+235976+3946=1372597 | 3.Довгострокові пасиви (П3) | 480 | 1718960 | 2672488 | 1239055 | 1299891 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 4.Активи, що важко реалізуються А4 | 080 | 3811772 | 5923130 | 4.Постійні пасиви (П4) | 380 430 630 | 1962872+10+6=1962879 | 3596935+0+0=3596935 | 1848893 | 2326195 |

| Баланс | 280 | 5397463 | 8945301 | Баланс | 640 | 5397463 | 8945301 | X | X |

Баланс буде абсолютно ліквідним, якщо задовольнятиме такі умови:

- Найбільш ліквідні активи перевищують негайні пасиви або дорівнюють їм.

- Активи, що швидко реалізуються, дорівнюють короткостроковим пасивам або більші за них.

- Активи, що реалізуються повільно, дорівнюють довгостроковим пасивам або більші за них.

- Активи, що важко реалізуються, менші за постійні пасиви.

При аналізі ліквідності балансу ВАТ «АМК» перші 2 умови не виконуються. Це свідчить про те, що фактична ліквідність балансу відрізняється від абсолютної.

За даними таблиці баланс підприємства, що аналізується, є в основному ліквідним. На кінець звітного періоду:

- А1 < П1;

- А2 < П2;

- А3 > П3;

- А4 > П4.

Перспективну ліквідність можна визначити, порівнюючи активи, що реалізуються повільно, із довгостроковими пасивами, тобто з майбутніми надходженнями та платежами.

Баланси ліквідності за кілька періодів дають уявлення про тенденції зміни фінансового стану підприємства.

Для попередньої оцінки ліквідності підприємства використовуються дані бухгалтерської звітності - форма № 1 «Баланс» (додаток В) і форма №2 «Звіт про фінансові результати» (додаток Д) за 2008 рік.

При визначенні ліквідності розраховуються наступні коефіцієнти:

- коефіцієнт поточної ліквідності;

- коефіцієнт швидкої ліквідності;

- коефіцієнт абсолютної ліквідності;

- коефіцієнт оборотності запасів;

- коефіцієнт оборотності дебіторської заборгованості;

- коефіцієнт оборотності кредиторської заборгованості;

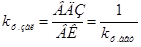

Коефіцієнт поточної ліквідності (коефіцієнт загальної ліквідності, коефіцієнт покриття балансу) дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства доводиться на одну гривну поточних зобов’язань. Якщо поточні активи перевищують за величиною поточні зобов’язання, підприємство може розглядатися як успішно функціонуюче. На практиці, як правило значення коефіцієнта покриття в межах 1,0 - 1,5 свідчить про те, що підприємство своєчасно погашає борги. Критичне значення коефіцієнта покриття прийняте рівним 1,0, при значенні коефіцієнта покриття менше 1,0 підприємство має неліквідний баланс.

Коефіцієнт поточної ліквідності розраховується за формулою:

, де(3.7)

, де(3.7)

- коефіцієнт поточної ліквідності;

- коефіцієнт поточної ліквідності;

- оборотні активи;

- оборотні активи;

- витрати майбутніх періодів;

- витрати майбутніх періодів;

- поточні зобов’язання.

- поточні зобов’язання.

Таким чином, баланс ВАТ «АМК» на кінець поточного року став ліквідним.

Коефіцієнт швидкої ліквідності (коефіцієнт «лакмусового папірця»). На відміну від попереднього він враховує якість оборотних активів і є строгішим показником ліквідності, оскільки при його розрахунку враховуються найбільш ліквідні поточні активи. Орієнтовне нижнє значення цього коефіцієнта рівне 1.

Коефіцієнт швидкої ліквідності розраховується за формулою:

, де(3.8)

, де(3.8)

- коефіцієнт швидкої ліквідності;

- коефіцієнт швидкої ліквідності;

- запаси.

- запаси.

Коефіцієнт абсолютної ліквідності показує, яка частина поточних (короткострокових) зобов'язань може бути погашена негайно. Як орієнтовне значення коефіцієнта абсолютної ліквідності приводиться його теоретичне значення, яке повинне бути не менше за 0,20- 0,25.

Коефіцієнт абсолютної ліквідності розраховується за формулою:

, де(3.9)

, де(3.9)

- коефіцієнт абсолютної ліквідності;

- коефіцієнт абсолютної ліквідності;

- грошові кошти та їх еквіваленти в національній та іноземній валюті;

- грошові кошти та їх еквіваленти в національній та іноземній валюті;

- поточні фінансові інвестиції.

- поточні фінансові інвестиції.

Коефіцієнт оборотності запасів показує, як часто обертаються запаси для забезпечення поточного об'єму продажів. Він розраховується за формулою:

, де(3.10)

, де(3.10)

- коефіцієнт оборотності запасів;

- коефіцієнт оборотності запасів;

- собівартість реалізованої продукції;

- собівартість реалізованої продукції;

- середня вартість запасів.

- середня вартість запасів.

Розділивши тривалість звітного періоду на коефіцієнт оборотності

запасів, одержимо кількість днів, необхідних на один оборот запасів:

днів

днів

дні

дні

Таким чином, один оборот запасів за звітний період збільшився на 4 дні і становив 42 дні.

Коефіцієнт оборотності дебіторської заборгованості (коефіцієнт оборотності за розрахунками). В процесі господарської діяльності підприємство надає товарний кредит для споживачів своєї продукції. Тобто існує розрив в часі між продажем товару і надходженням оплати за нього, внаслідок чого виникає дебіторська заборгованість. Коефіцієнт оборотності дебіторської заборгованості показує, скільки разів за звітний період обернулися засоби, вкладені в розрахунки. Він обчислюється за формулою:

, де

, де

- коефіцієнт оборотності дебіторської заборгованості;

- коефіцієнт оборотності дебіторської заборгованості;

- дохід від реалізації продукції;

- дохід від реалізації продукції;

- середня дебіторська заборгованість.

- середня дебіторська заборгованість.

Використовуючи цей коефіцієнт, розрахуємо наочніший показник - період інкасації, тобто час, протягом якого дебіторська заборгованість звернеться в грошові кошти.

Для цього розділимо тривалість звітного періоду (у днях) на коефіцієнт оборотності за розрахунками:

днів

днів

днів

днів

Дебіторська заборгованість звертається в грошові кошти на протязі 45 днів.

Розрахуємо коефіцієнт оборотності кредиторської заборгованості.

Кредиторська заборгованість, на відміну від дебіторської, свідчить про наявність грошових коштів, тимчасово привернутих підприємством і що підлягають поверненню. Період погашення кредиторської заборгованості розраховується за допомогою коефіцієнта оборотності кредиторської заборгованості. Він обчислюється за формулою:

, де(3.11)

, де(3.11)

- коефіцієнт оборотності кредиторської заборгованості;

- коефіцієнт оборотності кредиторської заборгованості;

- собівартість реалізованої продукції;

- собівартість реалізованої продукції;

- середня кредиторська заборгованість.

- середня кредиторська заборгованість.

Розділивши тривалість звітного періоду на коефіцієнт оборотності кредиторської заборгованості, одержимо середню кількість днів, протягом яких комбінат оплачує рахунки кредиторів:

днів

днів

день

день

ВАТ «АМК» сплачує по своїм рахункам на протязі 91 дня. Ця дата збільшилася на 3 дні в порівнянні зі становищем на початку звітного року.

Після проведених розрахунків показників ліквідності та фінансової стійкості ВАТ «АМК» для наочності проведемо узагальнення отриманих показників (табл. 3.6).

Розрахунок показникiв лiквiдностi металургійного комбінату свiдчить про достатнiй обсяг лiквiдних активiв для погашення поточної кредиторської заборгованостi. Станом на 31.12.2008 р. чистий оборотний капiтал досяг позитивного значення, що свiдчить про достатнiй обсяг обiгових коштiв для покриття поточних зобов'язань. Слiд вiдзначити, що протягом 2008 року майже всi розрахованi показники лiквiдностi покращились (крiм коефiцiєнту абсолютної лiквiдностi) та вiдповiдають нормативному значенню.

Таблиця 3.6 - Узагальнення результатів аналізу показників ліквідності і фінансової стійкості ВАТ «АМК»

| Показник | Од. вимір. | На 01.01.2008 р | На 31.12.2008 р | Відхилен-ня |

| 1 | 2 | 3 | 4 | 5 |

| Активи комбінату | тис. грн. | 5397463 | 8945301 | 3547838 |

| Власний капітал | тис. грн. | 1962872 | 3596935 | 1634063 |

| Коефіцієнт фінансової автономії | - | 0,3637 | 0,4021 | 0,0384 |

| Коефіцієнт фінансової залежності | - | 2,7495 | 2,4869 | -0,2626 |

| Коефіцієнт фінансового ризику | - | 1,7498 | 1,4869 | -0,2629 |

| Поточні зобов’язання | тис. грн. | 1715615 | 2675878 | 960263 |

| Довгострокові зобов’язання | тис. грн. | 1718960 | 2672488 | 953528 |

| Оборотні активи | тис. грн. | 1569870 | 3018225 | 1448355 |

| в тому числі: | ||||

| - запаси | тис. грн. | 624487 | 1132675 | 508188 |

| - дебіторська заборгованість | тис. грн. | 734913 | 1592575 | 857662 |

| - грошові кошти | тис. грн. | 36088 | 11792 | -24296 |

| - інші оборотні активи | тис. грн. | 131597 | 235976 | 104379 |

| Витрати майбутніх періодів | тис. грн. | 15821 | 3946 | -11875 |

| Коефіцієнт поточної лік-ті | - | 0,9243 | 1,1294 | 0,2051 |

| Коефіцієнт швидкої ліквідності | - | 0,5418 | 0,7032 | 0,1614 |

| Коефіцієнт абсолютної ліквідності | - | 0,0210 | 0,0044 | -0,0166 |

| Коефіцієнт оборотності запасів | - | 9,6295 | 8,7522 | -0,8773 |

| Тривалість обороту | дні | 38 | 42 | 4 |

| Коефіцієнт оборотності дебіторської заборгованості | - | 8,0239 | 8,1894 | 0,1655 |

| Термін інкасації дебіторської заборгованості | дні | 46 | 45 | -1 |

| Коефіцієнт оборотності кредиторської заборгованості | - | 4,1693 | 4,0442 | -0,1251 |

| Тривалість обороту кредит-ї заборгованості | дні | 88 | 91 | 3 |

З даних таблицi видно, що в структурi джерел коштiв пiдприємства переважає залучений капiтал: станом на 01.01.2008 р. за рахунок власного капiталу сформовано 36% активiв, станом на 31.12.2008 року - 40% активiв комбінату. Коефiцiєнт забезпеченостi власними оборотними засобами станом на 31.12.2008 р. не вiдповiдає нормативному значенню.

Основними показниками ефективності діяльності ВАТ «АМК» є відносні показники рентабельності.

Наступним етапом фінансового аналізу комбінату є оцінка рентабельності підприємства.

Рентабельність – це відносний показник прибутку, який відображає відношення отриманого ефекту (доходу, прибутку) з наявними або використаними ресурсами.

Рентабельність власного капіталу показує величину прибутку, яка припадає на 1 гривню власного капіталу. Він визначається за формулою:

, де(3.12)

, де(3.12)

- рентабельність власного капіталу;

- рентабельність власного капіталу;

- чистий прибуток;

- чистий прибуток;

- власний капітал.

- власний капітал.

або 12%

або 12%

або 9%

або 9%

Чиста рентабельність підприємства показує величину чистого прибутку, яка припадає на 1 гривню активів. Він визначається за формулою:

(3.13)

(3.13)

або 4,65%

або 4,65%

або 4,23%

або 4,23%

Операційна рентабельність реалізованої продукції показує змогу підприємства отримувати прибуток від діяльності до зняття витрат, які не відносяться до операційної діяльності. Він визначається за формулою:

, де(3.14)

, де(3.14)

- операційна рентабельність реалізованої продукції;

- операційна рентабельність реалізованої продукції;

- операційний прибуток;

- операційний прибуток;

- дохід від реалізації.

- дохід від реалізації.

або 8,65%

або 8,65%

або 7,71%

або 7,71%

Коефіцієнт рентабельності активів (капіталу) показує, який прибуток отримує підприємство з кожної гривні вкладеної в активи. Він розраховується за формулою:

, де(3.15)

, де(3.15)

- коефіцієнт рентабельності активів;

- коефіцієнт рентабельності активів;

- прибуток від звичайної діяльності за звітній період;

- прибуток від звичайної діяльності за звітній період;

- баланс.

- баланс.

або 6%

або 6%

або 4,53%

або 4,53%

В таблиці 3.7 представлено аналіз відносних показників ефективності діяльності ВАТ «АМК» за 2007-2008 рр.

Таблиця 2.6 - Розрахунок та оцінка відносних показників ефективності діяльності ВАТ «АМК» за 2007 - 2008 рр.

| Показник | Результат, % | Відхилення (+,-) | |

| За 2007 рік | За 2008 рік | ||

| Рентабельність власного капіталу | 12,49 | 9 | -3,49 |

| Чиста рентабельність підприємства | 4,65 | 4,23 | -0,42 |

| Операційна рентабельність реалізованої продукції | 8,65 | 7,71 | -0,94 |

| Рентабельність активів | 6 | 4,53 | -1,47 |

Протягом 2008 року на Алчевському металургійному комбінаті збільшилась загальна сума балансу. В значної мірі збільшились обігові активи та дебіторська заборгованість. На кінець звітного періоду збільшилась сума власного капіталу за рахунок зростання суми іншого додаткового капіталу.

Діяльність підприємства на кінець звітного періоду стала у меншій мірі фінансуватися за рахунок власних коштів. Показники фінансової стійкості ВАТ «АМК» свідчать про задоволене фінансове становище підприємства.

Наприкінці звітного періоду на підприємстві збільшилася сума нерозподіленого прибутку та іншого додаткового капіталу. Залучені кошти збільшились за рахунок довгострокових зобов'язань. Суттєво збільшилась сума поточних зобов'язань через зростання таких пунктів, як: кредиторська заборгованість за товари, роботи то послуги, заборгованість за розрахунками з одержаних авансів, бюджетом, зі страхування, з оплати праці.

Добрим показником є збільшення на кінець звітного періоду власного оборотного капіталу підприємства. Показники абсолютної та уточненої ліквідності нижче своїх нормативних значень. Для їх зростання підприємству необхідно контролювати надходження грошових коштів на свої рахунки.

На ВАТ «АМК» має місце добре обертання сукупних та оборотних активів та відносно мала тривалість їх обороту. Період погашення дебіторської заборгованості складає 45 днів. Для зменшення показників обертання необхідно підвищити виручку від реалізації продукції.

Від'ємні показники рентабельності, як сукупних, так і оборотних активів говорять про те, що підприємство несе збитки з кожної гривні, яка була вкладена у сукупні та оборотні активи, з кожної гривні власного капіталу і з кожної гривні реалізованої продукції. Для зростання рентабельності підприємства необхідно зменшити збитки підприємства та збільшити чистий прибуток від реалізації продукції.

Коефіцієнт оборотності запасів показує швидкість обороту запасів для забезпечення поточного обсягу продажів, він склав: за 2007 рік - 38 днів, за 2008 рік - 42 дня. Це означає, що для збереження поточного рівня продажів поповнення запасів необхідно було здійснювати через 42, 38 днів відповідно по роках.

Коефіцієнт оборотності дебіторської заборгованості показує, скільки оборотів зробили за рік засоби, вкладені в розрахунки. 3а аналізований період даний показник склав: 2007 рік – 8,02, 2008 рік – 8,19. Використовуючи цей коефіцієнт, розраховується більш наочний показник - період інкасації, тобто час, протягом якого дебіторська заборгованість звернеться в кошти. Період інкасації (період чекання підприємством одержання коштів після реалізації продукції) відповідно зумовили: на початку 2008 року – 46 днів, а в кінці року – 45 днів.

Коефіцієнт оборотності кредиторської заборгованості, за допомогою якого розраховується період погашення цієї заборгованості за аналізований період склав: 2007 рік – 4,17, 2008 рік – 4,04. Розділивши тривалість звітного періоду на коефіцієнт оборотності кредиторської заборгованості, одержимо середню кількість днів, протягом яких підприємство оплачує рахунки кредиторів: 2007 рік - 88, 2008 рік – 91день.

На підставі вищевикладеного можна зробити висновок, що в 2008 р. платоспроможність заводу в порівнянні з 2007 р. відносно не змінилася, оскільки кількість днів інкасації як перевищувала кількість днів оплати кредиторської заборгованості, так і перевищує.

Дата: 2019-07-24, просмотров: 419.